Paso a paso: comprensión del proceso de préstamo inmobiliario

Summary

Domine el proceso de préstamo inmobiliario con nuestra guía paso a paso. ¡Aprenda, presente su solicitud y cierre de manera eficiente la casa de sus sueños!

Comprender el proceso de préstamo inmobiliario es crucial tanto para los inversores como para los compradores de vivienda por primera vez. Este proceso puede parecer complejo, pero dividirlo en pasos manejables lo hace accesible. En esencia, el proceso hipotecario implica preparar sus finanzas, obtener la aprobación previa, encontrar la propiedad adecuada y finalmente cerrar el préstamo. Al explicar estos pasos, estará preparado para dirigir el mercado inmobiliario con confianza y facilidad.

Aquí hay una instantánea rápida del Proceso de préstamo inmobiliario:

- Evalúe su salud financiera: Conozca su presupuesto, puntaje crediticio y asequibilidad.

- Obtener aprobación previa: Mejore su poder adquisitivo obteniendo una aprobación previa de un prestamista.

- Elija un prestamista: Evalúe diferentes prestamistas para encontrar los mejores términos y tasas.

- Envíe su solicitud: Completar la solicitud formal de hipoteca.

- Completar la suscripción y el cierre: Finalizar el préstamo con suscripción y cumplir con los requisitos de cierre.

La compra de una vivienda no ocurre de la noche a la mañana. Conociendo estos pasos clave, podrá evitar la frustración y capitalizar las oportunidades de inversión de manera eficiente.

Contenido relacionado sobre Proceso de préstamo inmobiliario:

Evaluación de la preparación financiera

Antes de sumergirnos en el proceso de préstamo inmobiliario, evalúe su preparación financiera. Comprender su presupuesto, puntaje crediticio y asequibilidad general establecerá una base sólida para su proceso de compra de una vivienda.

Presupuesto para su nuevo hogar

Crear un presupuesto es su primer paso. Determine cuánto puede pagar cómodamente para el pago inicial, los costos de cierre y los pagos mensuales de la hipoteca. Su presupuesto también debe cubrir gastos adicionales como seguro del hogar, impuestos a la propiedad y costos de mantenimiento.

Para calcular su presupuesto, considere sus ingresos actuales, sus deudas existentes y sus ahorros. Una buena regla general es mantener los costos mensuales de vivienda por debajo del 28% de sus ingresos brutos.

Importancia de su puntaje crediticio

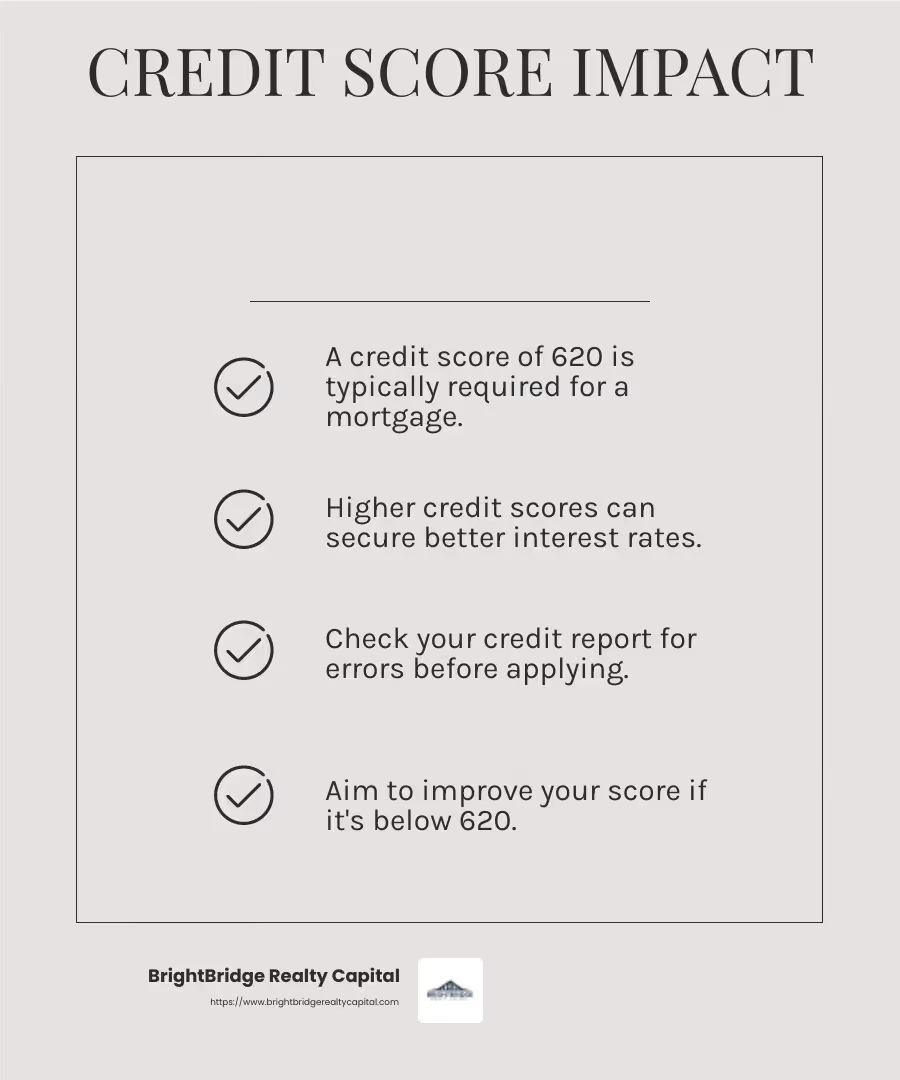

Su puntaje crediticio es crucial en el proceso hipotecario. Afecta los términos de su préstamo, incluidas las tasas de interés. Los prestamistas suelen exigir un puntaje crediticio mínimo de 620, pero puntajes más altos pueden garantizar mejores tasas.

Consejo: Verifique su informe de crédito en busca de errores y trabaje para mejorar su puntaje antes de solicitar una hipoteca. Tiene derecho a un informe crediticio gratuito de cada una de las tres principales agencias de informes cada año.

Comprender la asequibilidad

La asequibilidad va más allá del precio de compra. Se trata de garantizar que pueda gestionar cómodamente los pagos de su hipoteca junto con otras obligaciones financieras.

Considere usar el Relación deuda-ingresos (DTI) para medir la asequibilidad. Esta relación compara los pagos mensuales de su deuda con su ingreso bruto mensual. La mayoría de los prestamistas prefieren un DTI del 43% o menos.

Ejemplo: Si su ingreso mensual es de $5,000, el total de sus pagos mensuales de deuda (incluido el pago hipotecario propuesto) no debe exceder los $2,150.

Al evaluar minuciosamente su preparación financiera, estará mejor preparado para dirigir el proceso de préstamo inmobiliario y tomar decisiones informadas. A continuación, exploraremos cómo obtener una aprobación previa y elegir al prestamista adecuado para mejorar su poder adquisitivo.

Aprobación previa y elección de prestamista

Ahora que ha evaluado su preparación financiera, es hora de sumergirse en el proceso de préstamo inmobiliario. El primer paso importante es obtener una aprobación previa para una hipoteca. Esto no sólo muestra a los vendedores que usted es un comprador serio, sino que también le brinda una idea más clara de su presupuesto.

Comprender la aprobación previa

Aprobación previa es más que una simple comprobación preliminar. Implica que un prestamista revise su solvencia y situación financiera para determinar cuánto está dispuesto a prestarle. Este proceso generalmente requiere documentación como recibos de pago, declaraciones de impuestos y extractos bancarios.

¿Por qué es importante la aprobación previa? Los vendedores suelen preferir ofertas de compradores previamente aprobados porque indica una mayor probabilidad de que el trato se cierre con éxito. En mercados competitivos, contar con una aprobación previa puede hacer que su oferta se destaque.

Elegir al prestamista adecuado

Seleccionar un prestamista es una decisión crítica en el proceso de préstamo inmobiliario. Los diferentes prestamistas ofrecen diferentes tasas de interés, tarifas y experiencias de servicio al cliente. Aquí hay algunos factores a considerar:

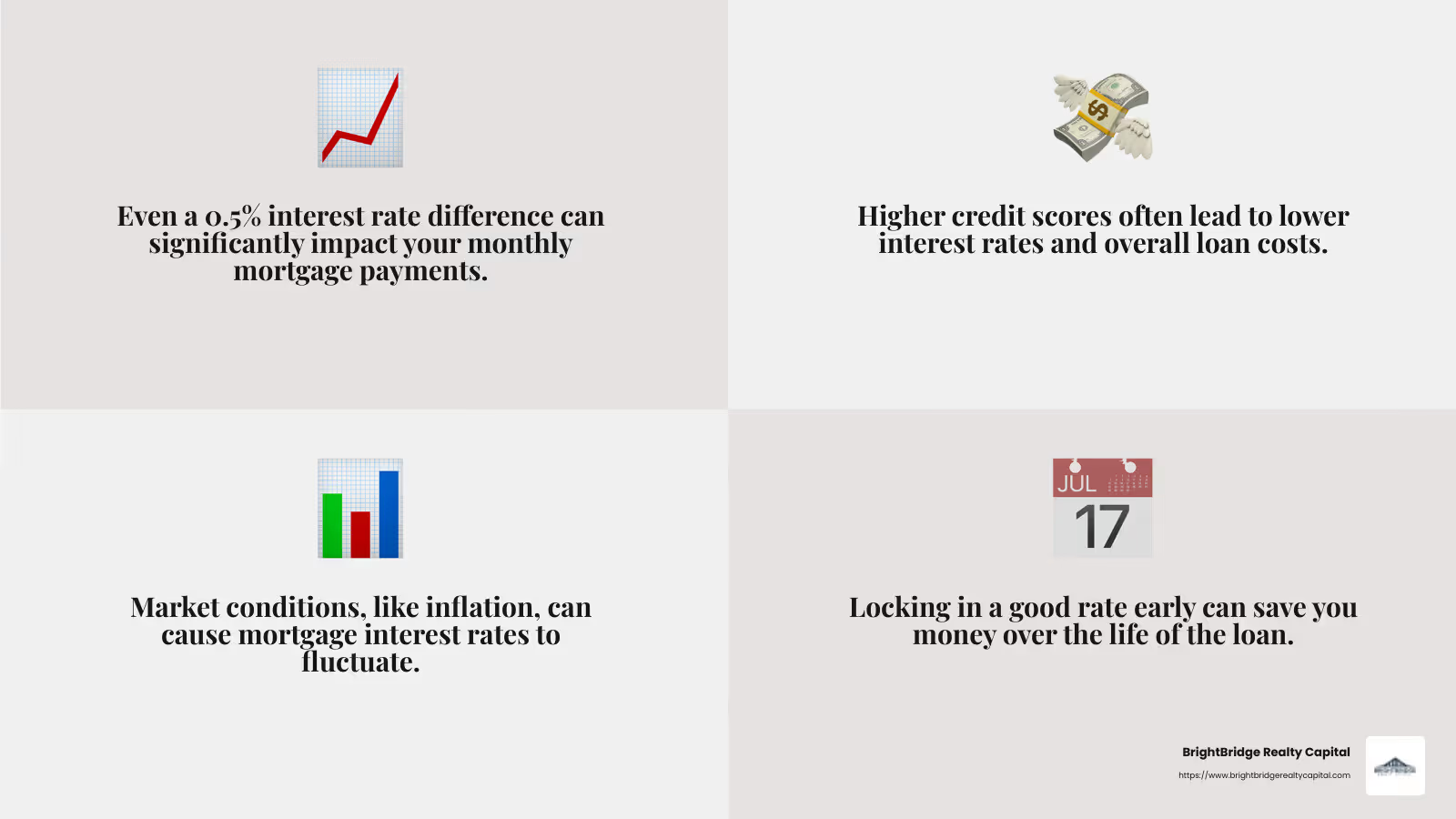

- Tasas de interés: Incluso una pequeña diferencia en las tasas puede afectar sus pagos mensuales y el costo general del préstamo. Es aconsejable comparar precios y tasas de varios prestamistas.

- Tarifas: Los prestamistas pueden cobrar varias tarifas, como tarifas de originación o tarifas de solicitud. Asegúrese de comprender todos los costos potenciales antes de comprometerse.

- Servicio al cliente: La capacidad de respuesta y la disposición de un prestamista para responder preguntas pueden afectar significativamente su experiencia. Elija un prestamista que se comunique de forma clara y rápida.

Tasas de interés: lo que debe saber

Las tasas de interés juegan un papel fundamental en su hipoteca. Determinan cuánto pagará durante la vigencia del préstamo. Las tarifas pueden variar según:

- Condiciones del Mercado: Los factores económicos pueden hacer que las tarifas fluctúen.

- Puntaje de crédito: Las puntuaciones más altas suelen calificar para mejores tarifas.

- Tipo de préstamo y plazo: Los diferentes productos y términos de préstamo tienen diferentes tasas.

Consejo: Fije su tasa de interés cuando encuentre una favorable. Esto lo protege de posibles aumentos de tarifas durante el proceso de préstamo inmobiliario.

Al obtener una aprobación previa y seleccionar cuidadosamente un prestamista, se está preparando para el éxito en su proceso de compra de una vivienda. A continuación, profundizaremos en el proceso de solicitud de hipoteca y cómo gestionarlo sin problemas.

Proceso de préstamo inmobiliario

Una vez que haya obtenido la aprobación previa, es hora de dirigir los pasos principales del proceso de préstamo inmobiliario: solicitud, suscripción y cierre. Estos pasos son cruciales para hacer realidad sus sueños de comprar una vivienda.

Solicitud de Hipoteca

El solicitud La etapa es donde solicita formalmente un préstamo. Deberá proporcionar información financiera detallada, como prueba de ingresos, activos y deudas. Los prestamistas utilizarán esta información para evaluar su capacidad para pagar el préstamo. Es esencial ser minucioso y preciso para evitar retrasos.

Documentos clave necesarios:

- Recibos de pago

- Declaraciones de impuestos

- Extractos bancarios

- Verificación de empleo

Suscripción

Una vez enviada su solicitud, se traslada a suscripción. Aquí es donde el asegurador del prestamista examina su perfil financiero y el valor de la propiedad para evaluar el riesgo. Ellos se asegurarán de que todo esté bien, incluido su historial crediticio, la estabilidad de sus ingresos y el valor de tasación de la propiedad.

Lo que buscan los aseguradores:

- Capacidad: ¿Puedes afrontar los pagos mensuales?

- Crédito: ¿Su historial crediticio es sólido?

- Garantía: ¿El valor de la propiedad cumple con los requisitos del préstamo?

La suscripción puede ser un juego de espera, pero responder rápidamente a cualquier solicitud de información adicional puede ayudar a acelerar el proceso.

Cierre

El último paso en el proceso de préstamo inmobiliario es cierre. Aquí es cuando todas las partes firman los documentos necesarios y la propiedad de la propiedad se le transfiere legalmente a usted. Antes de cerrar, revise atentamente su Divulgación de cierre. Describe los términos de su préstamo, los pagos mensuales y los costos de cierre.

Pasos finales importantes:

- Revisar documentos: Compare su Divulgación de Cierre con la Estimación del Préstamo inicial.

- Preparar fondos: Organice una transferencia bancaria o un cheque de caja para cubrir los costos de cierre.

- Recorrido final: Asegúrese de que la propiedad esté en las condiciones acordadas.

Una vez que todo esté firmado y desembolsados los fondos, recibirás las llaves de tu nuevo hogar. ¡Felicitaciones, ahora es propietario de una vivienda!

En la siguiente sección, analizaremos cómo dirigir el proceso de solicitud de hipoteca sin problemas y qué esperar a lo largo del camino.

Navegando por la solicitud de hipoteca

Navegar por la solicitud de hipoteca puede parecer un laberinto, pero comprender los componentes clave puede hacer que el viaje sea más sencillo. Analicemos los elementos esenciales: documentación, el estimación del préstamo, y el bloqueo de tasa.

Documentación

Al solicitar una hipoteca, deberá reunir y presentar varios documentos. Estos documentos ayudan a su prestamista a verificar su situación financiera y determinar su elegibilidad para el préstamo. Ser organizado y puntual con su papeleo puede evitar retrasos.

Documentos esenciales:

- Talones de pago: Talones de pago recientes para verificar sus ingresos.

- Declaraciones de impuestos: Normalmente de los últimos dos años, especialmente si trabaja por cuenta propia.

- Extractos bancarios: Para mostrar sus ahorros y otros activos financieros.

- Verificación de empleo: Una carta de su empleador que confirme su situación laboral.

Estimación del préstamo

Después de enviar su solicitud, recibirá un Estimación del préstamo dentro de los tres días hábiles. Este documento proporciona detalles cruciales sobre su préstamo, incluida la tasa de interés, el pago mensual y los costos de cierre estimados. Es una instantánea de cómo será el préstamo si decide continuar.

Componentes clave de la estimación del préstamo:

- Tasa de interés: El costo de pedir dinero prestado, expresado como porcentaje.

- Pago Mensual: Cuánto pagará cada mes, incluido el capital, los intereses, los impuestos y el seguro.

- Costos de cierre: Tarifas estimadas asociadas con la finalización del préstamo.

Es importante revisar este documento detenidamente y compararlo con otras ofertas para asegurarse de obtener la mejor oferta.

Bloqueo de velocidad

Un bloqueo de tasa Es un acuerdo entre usted y su prestamista para garantizar una tasa de interés específica durante un período determinado, generalmente de 30 a 60 días. Esto lo protege de las fluctuaciones en las tasas de interés mientras se procesa su préstamo.

Consideraciones para el bloqueo de tarifas:

- Duración: Los candados más largos pueden generar cargos adicionales, pero ofrecen más protección.

- Condiciones del Mercado: Si las tasas están subiendo, un bloqueo de tasas puede ahorrarle dinero.

Asegúrese de confirmar los términos y las tarifas asociadas con el bloqueo de tasay pregunte si estas tarifas son reembolsables al momento del cierre.

Al comprender estos componentes, estará mejor equipado para dirigir el proceso de solicitud de hipoteca. En la siguiente sección, exploraremos los pasos finales para cerrar su préstamo y convertirse en propietario de una vivienda.

Cerrar el préstamo

Una vez que haya completado la solicitud de hipoteca, estará en la recta final. Cerrar el préstamo es el último paso antes de recibir las llaves de su nuevo hogar. Profundicemos en los elementos críticos: costos de cierre, pago inicial, y aprobación final.

Costos de cierre

Los costos de cierre son las tarifas que paga para finalizar su hipoteca. Estos pueden oscilar entre el 2% y el 5% del precio de compra de la vivienda. En una casa de $200,000, podrías pagar entre $4,000 y $10,000. Esto es lo que suelen incluir:

- Honorarios de tasación: Para evaluar el valor de la vivienda.

- Seguro de título: Protege contra futuras reclamaciones sobre la propiedad.

- Honorarios de abogados: Si es requerido en su estado, para revisión legal de documentos.

- Tarifas del informe de crédito: Por sacar tu historial crediticio.

- Tarifas de depósito en garantía: Para gestionar la transacción.

Es fundamental revisar su Divulgación de cierre, que recibirá al menos tres días hábiles antes del cierre. Este documento describe su final costos de cierre y cualquier cambio con respecto a su estimación de préstamo inicial.

Pago inicial

El pago inicial es la parte del precio de compra de la vivienda que usted paga por adelantado. Normalmente, esto oscila entre el 3% y el 20% del precio de la vivienda. Un pago inicial mayor puede reducir sus pagos mensuales e incluso podría eliminar la necesidad de un seguro hipotecario privado (PMI).

Ejemplo:

- En una casa de $200,000, un pago inicial del 10% equivaldría a $20,000.

Asegúrese de tener estos fondos listos, ya que vencerán al momento del cierre, a menudo mediante transferencia bancaria o cheque de caja.

Aprobación definitiva

Antes de que pueda cerrar, su préstamo necesita la aprobación final del asegurador. Esto implica una última revisión de su situación financiera y de la propiedad. Un asegurador se asegura de que todo coincida con las pautas del prestamista y de que no haya problemas de último momento.

Cosas que se deben evitar antes de la aprobación final:

- Compras importantes: Comprar un automóvil o contraer nuevas deudas puede afectar su puntaje crediticio.

- Cambios de trabajo: Un nuevo empleo o la pérdida del empleo pueden retrasar o descarrilar la aprobación.

Una vez que reciba la aprobación final, su préstamo pasa al cierre, donde firmará los documentos finales. Elija su método de cierre preferido: cierre electrónico tradicional en persona, cierre electrónico híbrido o cierre electrónico notario en línea remoto (RON), si está disponible en su estado.

En la siguiente sección, responderemos algunas preguntas frecuentes sobre el proceso de préstamo inmobiliario para ayudarlo a sentirse aún más preparado.

Preguntas frecuentes sobre el proceso de préstamo inmobiliario

¿Cuándo debo iniciar el proceso hipotecario?

Iniciando el proceso hipotecario temprano es clave. Comience tan pronto como cumpla con los requisitos financieros. Estos incluyen tener un puntaje crediticio sólido, una relación deuda-ingresos saludable y ahorros suficientes para el pago inicial. También es importante estar mentalmente preparado para este gran cambio en la vida.

Consejo: Obtener una aprobación previa puede brindarle un presupuesto claro y demostrarles a los vendedores que habla en serio.

¿Cuánto tiempo se tarda en conseguir una hipoteca?

El cronograma para obtener una hipoteca puede variar. Si todo va bien, espere que el proceso demore entre 1 y 2 meses. Sin embargo, factores como el tipo de préstamo, la eficiencia del prestamista e incluso la época del año pueden afectar esto.

Posibles retrasos:

- Documentación faltante: Ten siempre listo tu papeleo.

- Problemas de título: Asegúrese de que el título de propiedad sea claro.

- Negociaciones: Los intercambios con los vendedores pueden ralentizar las cosas.

¿Qué buscan los prestamistas cuando solicitas un préstamo hipotecario?

Los prestamistas evalúan varios factores para determinar su solvencia. Examinan sus ingresos, activos e historial laboral. Tu puntuación de crédito es crucial; una puntuación más alta puede ofrecerle mejores tasas de interés.

Requisitos financieros clave:

- Verificación de ingresos: Los prestamistas quieren ver ingresos estables.

- Relación deuda-ingresos: Cuanto más bajo, mejor; demuestra que puede manejar nuevos pagos.

- Activos: Los ahorros y las inversiones pueden fortalecer su solicitud.

Comprender estos aspectos puede ayudarlo a prepararse y aumentar sus posibilidades de aprobación. En la siguiente sección, concluiremos con una conclusión sobre el proceso fluido y los cierres rápidos de BrightBridge Realty Capital.

Conclusión

En el complejo mundo de los préstamos inmobiliarios, tener un socio que comprenda sus necesidades y cumpla con sus expectativas de manera eficiente es invaluable. BrightBridge Realty Capital destaca por ofrecer un proceso fluido personalizado para inversores inmobiliarios. Nuestra experiencia en brindar soluciones financieras rápidas y personalizadas en todo el país garantiza que pueda aprovechar las oportunidades a medida que surjan.

Una de nuestras fortalezas clave es nuestra capacidad para facilitar cierres rápidos, a menudo dentro de una semana. Esta velocidad es crucial para los inversores que necesitan actuar rápidamente en mercados competitivos. Al eliminar intermediarios y ofrecer préstamos directos, ofrecemos tasas competitivas y agilizamos todo el proceso, desde la solicitud hasta la financiación.

Ya sea que esté cambiando propiedades, construyendo nuevas construcciones o ampliando su cartera de alquileres, BrightBridge Realty Capital se compromete a respaldar su viaje de inversión con flexibilidad y confiabilidad. Estamos orgullosos de ser un ventanilla única para todas sus necesidades de financiación inmobiliaria.

¿Listo para experimentar un proceso de préstamo inmobiliario fluido y eficiente? Explora nuestros servicios y vea cómo podemos ayudarle a alcanzar sus objetivos de inversión hoy.