Califique sus opciones: comparación de las tasas de préstamos inmobiliarios actuales

Summary

¡Descubra y compare tasas de préstamos inmobiliarios, conozca tendencias y obtenga consejos sobre las mejores tasas y opciones hoy!

Tasas de préstamos inmobiliarios son cruciales para los inversores que buscan maximizar la rentabilidad de sus proyectos inmobiliarios. Ya sea que esté sumergiéndose en un proyecto de reparación y conversión o ampliando su cartera de alquileres, comprender estas tarifas puede afectar significativamente sus resultados. He aquí un vistazo rápido a este tema esencial:

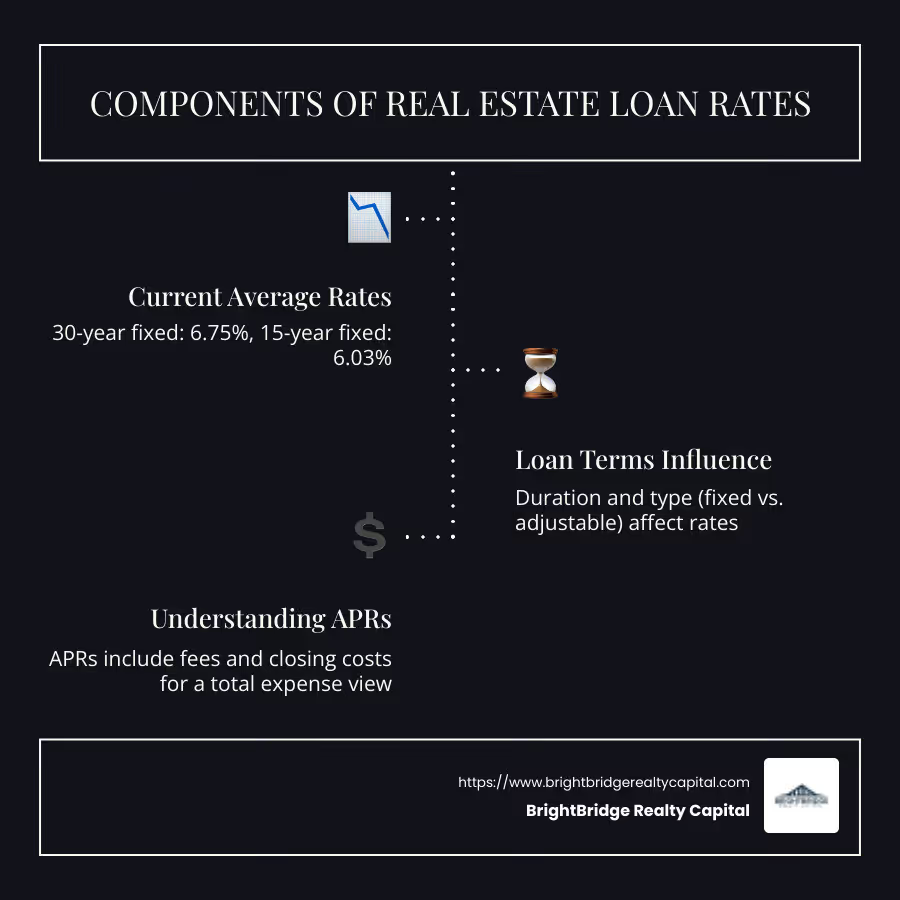

- Tarifas actuales: A nivel nacional, la TAE promedio de las hipotecas fijas a 30 años ronda el 6,75%, mientras que las hipotecas fijas a 15 años rondan el 6,03%.

- Condiciones del préstamo: Factores como la duración y el tipo del préstamo (fijo o ajustable) pueden afectar la tasa que recibe.

- Las APR importan: Más que solo la tasa de interés, las APR incluyen tarifas y costos de cierre, lo que ofrece una imagen más clara del gasto total del préstamo.

Para tomar decisiones informadas, es vital comprender cómo funcionan las tasas hipotecarias junto con las condiciones de los préstamos y las APR. Esta comprensión le ayudará a elegir las mejores opciones de préstamo para sus inversiones inmobiliarias, lo que le permitirá gestionar eficazmente el fluctuante panorama de préstamos.

Comprensión de las tasas de préstamos inmobiliarios

Cuando se trata de tasas de préstamos inmobiliarios, comprender los conceptos básicos de las tasas de interés, los tipos de préstamos y la APR es clave para tomar decisiones financieras inteligentes.

Tasas de interés son el porcentaje del monto del préstamo que pagará al prestamista como costo del préstamo. Pueden ser fijos, lo que significa que permanecen iguales durante todo el plazo del préstamo, o ajustables, lo que significa que pueden cambiar con el tiempo. Por ejemplo, una tasa hipotecaria fija a 30 años ronda actualmente el 6,70%, mientras que una tasa fija a 15 años ronda el 5,96%.

Tipos de préstamos Importan porque dictan cómo se aplican los intereses y le brindan diferentes opciones para satisfacer sus necesidades. Los tipos comunes incluyen:

- Hipotecas a tipo fijo: Estos tienen una tasa de interés constante y pago mensual. Son ideales si planeas permanecer en tu casa por mucho tiempo.

- Hipotecas a tipo de interés ajustable (ARM): Estos comienzan con una tasa de interés más baja que puede cambiar después de un período inicial. Pueden ser beneficiosos si espera mudarse o refinanciar antes de que se ajuste la tasa.

ABR (Tasa Porcentual Anual) es una medida más amplia del costo de pedir dinero prestado. Incluye la tasa de interés más otras tarifas, como tarifas de originación y costos de cierre. Esto lo convierte en una forma más completa de comparar diferentes opciones de préstamos. Por ejemplo, un préstamo con una tasa de interés del 6,75% podría tener una APR del 6,79% debido a tarifas adicionales.

Por qué son importantes las APR:

Las APR le brindan una idea más clara del costo total de un préstamo a lo largo del tiempo. Por ejemplo, un préstamo con una tasa de interés más baja pero tarifas altas podría terminar costando más que un préstamo con una tasa ligeramente más alta pero tarifas más bajas. Mire siempre la APR para comprender el compromiso financiero total.

Al comprender estos elementos, podrá comparar opciones de préstamos de manera más efectiva y elegir una que se alinee con sus objetivos financieros. Este conocimiento puede permitirle tomar decisiones que mejoren su estrategia de inversión inmobiliaria.

Tendencias actuales en las tasas de préstamos inmobiliarios

Tendencias de las tasas hipotecarias están influenciados por una variedad de factores, incluidas las condiciones económicas y las políticas gubernamentales. En abril de 2025, el promedio nacional para una hipoteca fija a 30 años es de aproximadamente el 6,70%. Esto es ligeramente más bajo que hace una semana, lo que indica un pequeño pero cambio en el mercado.

Hipotecas fijas a 30 años sigue siendo la opción más popular para los compradores de vivienda. Su atractivo radica en la estabilidad que ofrecen: una tasa de interés constante y pagos mensuales predecibles. Esto los hace ideales para la planificación a largo plazo. Actualmente, la APR de refinanciamiento fijo a 30 años es del 6,87%, ligeramente superior a la tasa de compra, lo que refleja los costos adicionales asociados con el refinanciamiento.

Hipotecas a tipo de interés ajustable (ARM) ofrecer un tipo diferente de flexibilidad. Comienzan con una tasa de interés más baja que las hipotecas de tasa fija, lo que puede resultar atractivo si planea vender o refinanciar antes de que se ajuste la tasa. Sin embargo, conllevan el riesgo de aumentos de tasas con el tiempo. Las tendencias recientes muestran que los ARM están influenciados por el rendimiento del Tesoro a 10 años, que ha experimentado fluctuaciones debido a incertidumbres económicas, como las políticas arancelarias.

Es esencial estar atento a estas tendencias. Si bien los expertos predijeron que las tasas podrían caer por debajo del 6% en 2024, las tasas actuales siguen elevadas. Esto resalta la importancia de mantenerse informado y comparar diferentes opciones de préstamos para encontrar la que mejor se adapte a su situación financiera.

En la siguiente sección, veremos cómo comparar tasas de préstamos inmobiliarios, ayudándole a orientar las evaluaciones de los prestamistas y las cotizaciones de tasas.

Cómo comparar las tasas de préstamos inmobiliarios

Comparando tasas de préstamos inmobiliarios Puede parecer desalentador, pero con el enfoque correcto, puede encontrar una oferta que se adapte a sus necesidades. Aquí tienes una guía sencilla que te ayudará a dirigir este proceso:

Comparación de préstamos

Primero, determine qué tipo de préstamo se adapta a su situación. ¿Estás buscando un fijo a 30 años hipoteca, o hace un hipoteca de tipo ajustable (ARM) ¿Se adapta mejor a tus planes? Cada uno tiene sus pros y sus contras. Una hipoteca fija a 30 años ofrece estabilidad, mientras que las ARM pueden ofrecer tasas iniciales más bajas, pero conllevan el riesgo de aumentos de tasas.

Utilice una calculadora de hipotecas para estimar sus pagos mensuales para diferentes tipos de préstamos. Esto le dará una idea más clara de lo que puede pagar.

Evaluación del prestamista

No todos los prestamistas son iguales. Algunos pueden ofrecer tarifas más bajas, pero con tarifas más altas. Es importante mirar más allá de la tasa de interés y considerar el tasa porcentual anual (TAE), que incluye costos adicionales como tarifas de originación, puntos de descuento y costos de cierre.

Lea reseñas y testimonios de otros prestatarios. Esto puede brindarle una idea del servicio al cliente y la confiabilidad del prestamista.

Cotizaciones de tarifas

Solicite cotizaciones de tasas de varios prestamistas. Este paso es crucial. Le permite ver qué diferentes prestamistas están dispuestos a ofrecer según su perfil crediticio y situación financiera. Las tasas pueden variar significativamente entre prestamistas.

Cuando solicite cotizaciones, asegúrese de hacerlo en un plazo breve, normalmente entre 14 y 45 días. De esta manera, todas las consultas contarán como una sola en su informe crediticio, minimizando cualquier impacto potencial en su puntaje crediticio.

Conclusión clave

La clave para encontrar lo mejor tasas de préstamos inmobiliarios es estar informado y ser proactivo. Compare diferentes tipos de préstamos, evalúe minuciosamente a los prestamistas y recopile múltiples cotizaciones de tasas. Este enfoque aumenta sus posibilidades de obtener una tasa favorable, lo que potencialmente le permitirá ahorrar miles de dólares durante la vigencia de su préstamo.

A continuación, exploraremos tasas de préstamos inmobiliarios por tipo, desglosando los detalles de las hipotecas de tasa fija a 30 años, fija a 15 años y de tasa ajustable.

Tasas de préstamos inmobiliarios por tipo

Cuando se trata de tasas de préstamos inmobiliarios, comprender los diferentes tipos de hipotecas puede ayudarlo a tomar decisiones informadas. A continuación se presenta un desglose de las opciones más comunes: hipotecas de tasa fija (ARM) a 30 años, fija a 15 años y de tasa ajustable.

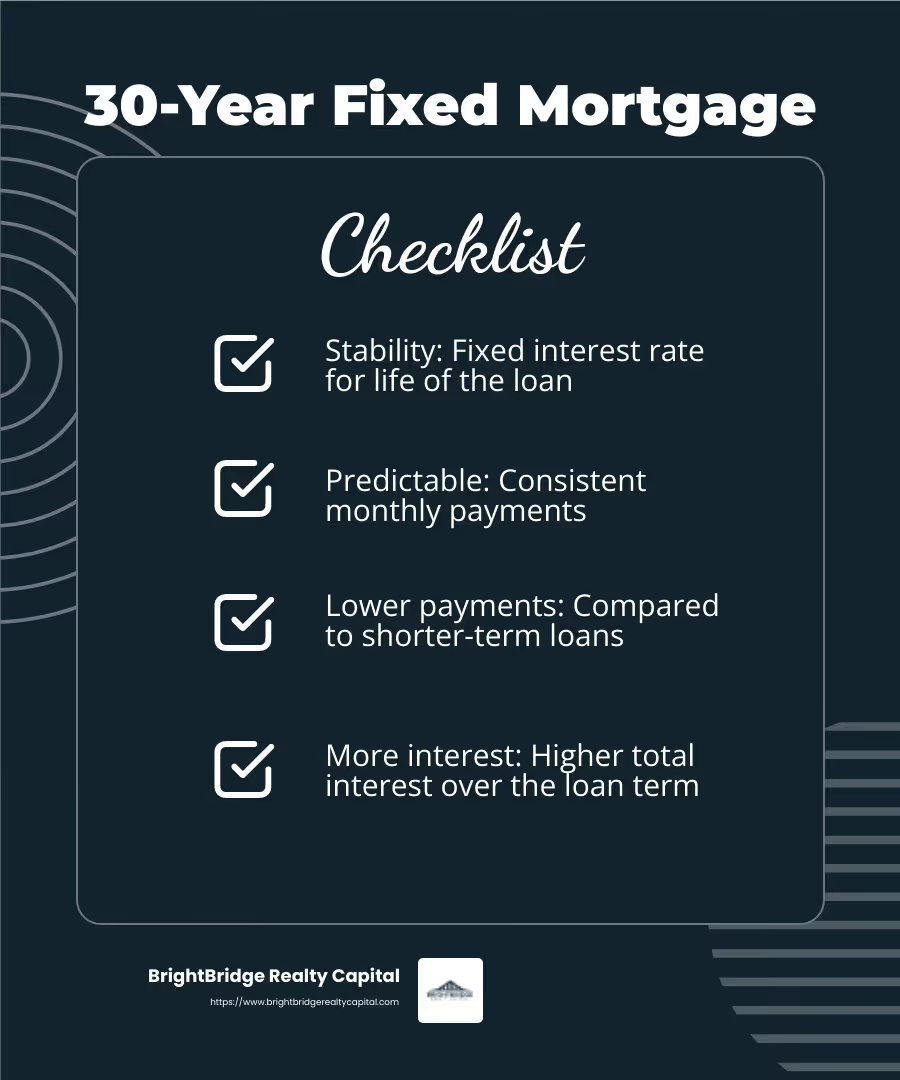

Hipoteca fija a 30 años

El Hipoteca a tipo fijo a 30 años es la opción más popular para los compradores de vivienda. Ofrece estabilidad y previsibilidad, con una tasa de interés fija y pagos mensuales consistentes durante la vigencia del préstamo. Esto facilita la elaboración de presupuestos, ya que no tendrá que preocuparse por la fluctuación de los pagos.

- Ventajas: Pagos mensuales más bajos en comparación con préstamos a más corto plazo. Esto puede hacer que ser propietario de una vivienda sea más asequible, especialmente para quienes compran por primera vez. También permite una mayor flexibilidad financiera, permitiéndole asignar fondos a otras prioridades como ahorros o inversiones.

- Contras: Pagará más intereses durante la vigencia del préstamo que con una hipoteca a más corto plazo. Además, las tasas de interés de los préstamos a 30 años suelen ser más altas que las de los plazos más cortos.

Hipoteca fija a 15 años

Un Hipoteca a tipo fijo a 15 años es otra opción que ofrece una tasa de interés estable y pagos mensuales. Sin embargo, el plazo del préstamo es más corto, lo que significa que pagará su casa más rápido.

- Ventajas: Pagará significativamente menos en intereses totales en comparación con un préstamo a 30 años. Esta opción es excelente si desea acumular valor líquido más rápido y ser dueño de su casa antes.

- Contras: Los pagos mensuales son más altos, lo que puede afectar su presupuesto. Es importante asegurarse de poder afrontar cómodamente estos pagos antes de comprometerse.

Hipoteca de tasa ajustable (ARM)

Un hipoteca de tipo ajustable (ARM) Por lo general, comienza con una tasa de interés más baja que los préstamos a tasa fija. Sin embargo, la tasa puede cambiar después de un período fijo inicial, generalmente 5, 7 o 10 años, según las condiciones del mercado.

- Ventajas: Las tasas iniciales más bajas pueden hacer que las ARM sean atractivas, especialmente si planea vender o refinanciar antes de que comience el período ajustable. Esto puede resultar en ahorros significativos inicialmente.

- Contras: Una vez que finaliza el período fijo, su tasa de interés (y por lo tanto su pago mensual) puede aumentar, a veces significativamente. Esto introduce incertidumbre y posibles tensiones financieras si las tasas aumentan sustancialmente.

Entendiendo estos tasas de préstamos inmobiliarios por tipo le ayudará a elegir la mejor hipoteca para su situación financiera y sus objetivos a largo plazo. A continuación, abordaremos algunas preguntas frecuentes sobre tasas de préstamos inmobiliarios para guiar aún más su proceso de toma de decisiones.

Preguntas frecuentes sobre las tasas de préstamos inmobiliarios

¿Qué factores influyen en las tasas de los préstamos inmobiliarios?

Varios factores clave pueden influir tasas de préstamos inmobiliarios:

- Tasas de interés: Fijadas por el entorno económico más amplio, las tasas de interés están influenciadas por las políticas de la Reserva Federal, la inflación y la demanda del mercado. Cuando estas tasas son bajas, los préstamos se vuelven más baratos.

- Puntaje de crédito: Su puntaje crediticio juega un papel crucial. Una puntuación más alta a menudo significa una tasa de interés más baja porque los prestamistas lo ven como un riesgo menor.

- Plazo del préstamo: La duración de su préstamo puede afectar la tasa. Generalmente, los plazos más cortos conllevan tasas de interés más bajas pero pagos mensuales más altos.

- Pago inicial: Si paga menos del 20%, es posible que se enfrente a una tasa más alta. Los pagos iniciales más grandes pueden generar mejores tarifas.

¿Cómo puedo conseguir la mejor tasa de préstamo inmobiliario?

Garantizar la mejor tarifa implica algunos pasos estratégicos:

- Cotizaciones de tarifas: Empiece por obtener cotizaciones de tasas de varios prestamistas. Esto le permite comparar y elegir la mejor opción.

- Comparación de prestamistas: Diferentes prestamistas ofrecen diferentes tasas y términos. Compárelos para encontrar las condiciones más favorables para su situación.

- Aprobación previa: Obtener una aprobación previa demuestra a los vendedores y prestamistas que habla en serio. También fija una tarifa por un período determinado, protegiéndolo de aumentos de tarifas mientras compra.

- Mejorando su crédito: Antes de presentar la solicitud, trabaje para mejorar su puntaje crediticio. Pague deudas, corrija cualquier error en su informe crediticio y evite contraer nuevas deudas.

¿Son las hipotecas de tasa ajustable una buena opción?

Las hipotecas de tipo ajustable (ARM) pueden ser un arma de doble filo:

- Ventajas: A menudo comienzan con tipos más bajos en comparación con las hipotecas de tipo fijo. Esto puede ahorrarle dinero inicialmente, especialmente si planea mudarse o refinanciar antes del período ajustable.

- Contras: La tasa de interés puede cambiar después del período fijo inicial. Si las tasas aumentan, sus pagos mensuales podrían aumentar significativamente. La mayoría de las ARM tienen límites de tasas, que limitan cuánto puede aumentar la tasa, pero es importante comprender estos límites antes de comprometerse.

La elección de una ARM depende de su situación financiera y de sus planes futuros. Si anticipa cambios en sus circunstancias, como mudarse o aumentar sus ingresos, una ARM podría ser beneficiosa. De lo contrario, la imprevisibilidad podría resultar arriesgada.

Ahora que hemos cubierto estas preguntas comunes, pasemos a explorar cómo BrightBridge Realty Capital puede ofrecer soluciones financieras personalizadas para satisfacer sus necesidades.

Conclusión

En BrightBridge Realty Capital, reconocemos que cada inversor inmobiliario tiene necesidades y objetivos únicos. Por eso ofrecemos financiación personalizada Soluciones diseñadas para adaptarse a su situación específica. Ya sea que esté buscando cambiar propiedades, construir desde cero o ampliar su cartera de alquileres, estamos aquí para ayudarlo a tomar decisiones informadas con tarifas competitivas y términos flexibles.

Nuestro equipo comprende la importancia de actuar rápidamente en el sector inmobiliario. Es por eso que nos enorgullecemos de realizar cierres rápidos, a menudo en una semana. Al eliminar intermediarios, ofrecemos préstamos directos que simplifican el proceso y mantienen todo funcionando sin problemas. Esto significa que puede aprovechar las oportunidades a medida que surjan sin demoras innecesarias.

Nuestro enfoque consiste en hacer que su estrategia de inversión funcione para usted. Con nuestro alcance a nivel nacional, usted tiene acceso a capital sin importar dónde se encuentren sus propiedades. Además, nuestro equipo de expertos se compromete a guiarlo en cada paso del proceso, desde la solicitud hasta el pago final.

¿Listo para explorar cómo podemos apoyar sus proyectos inmobiliarios? Encuentre más sobre nuestros servicios y vea cómo BrightBridge Realty Capital puede cerrar la brecha en su viaje de inversión.