Invertir en el éxito: una guía de préstamos inmobiliarios para inversores

Summary

Descubra los mejores préstamos inmobiliarios para inversores y maximice su rentabilidad con soluciones de financiación estratégicas y estrategias creativas.

Préstamos inmobiliarios para inversores Abra la puerta a un mundo de oportunidades, permitiéndole aprovechar las propiedades de manera creativa y rentable. Ya sea que esté ampliando su cartera de alquileres o sumergiéndose en proyectos de reparación y conversión, tener las herramientas financieras adecuadas es clave para maximizar su éxito.

Aquí hay un desglose rápido de lo que hace que los préstamos de inversión inmobiliaria sean tan atractivos:

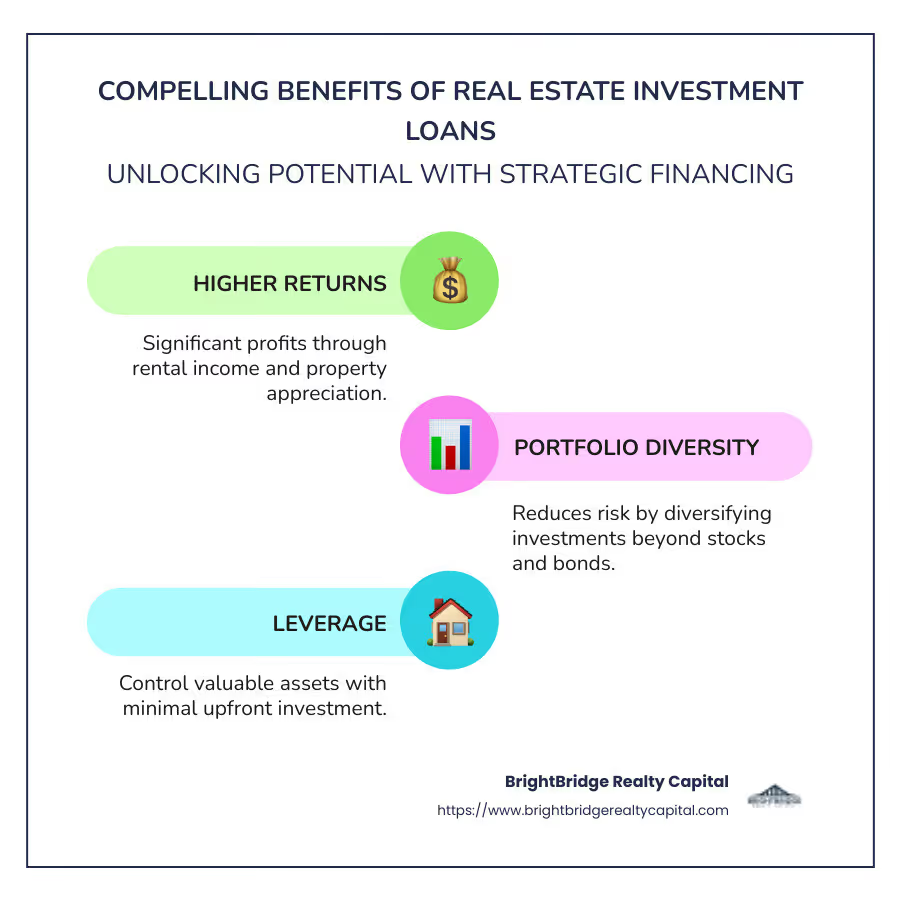

- Mayores rendimientos: Potencial de ganancias significativas a través de ingresos por alquiler y apreciación de la propiedad.

- Diversidad de cartera: Reduce el riesgo al diversificar las inversiones más allá de acciones y bonos tradicionales.

- Apalancamiento: Controle activos valiosos con una inversión inicial mínima, aumentando su poder adquisitivo.

Los bienes raíces son únicos entre las opciones de inversión. Combina seguridad con el potencial de ingresos estables y crecimiento a largo plazo. Como inversor, comprender la plataforma de préstamos disponibles es esencial para navegar eficazmente en el mercado. El préstamo adecuado no sólo facilita sus objetivos inmediatos sino que también contribuye a generar riqueza con el tiempo.

El financiamiento inmobiliario no se trata sólo de pedir dinero prestado: se trata de acceso estratégico a recursos que impulsan el crecimiento y capitalizan oportunidades con la mayor precisión.

Préstamos inmobiliarios para inversores términos que debe conocer:

- Préstamos puente para inversores inmobiliarios

- financiación de bienes raíces comerciales

- Préstamos de rehabilitación para inversores inmobiliarios

Comprensión de los préstamos inmobiliarios para inversores

Al sumergirse en inversiones inmobiliarias, comprenda el panorama único de préstamos inmobiliarios para inversores. Estos préstamos se diferencian de los préstamos hipotecarios estándar en varios aspectos fundamentales, principalmente debido al mayor riesgo que representan para los prestamistas.

Pagos iniciales más altos

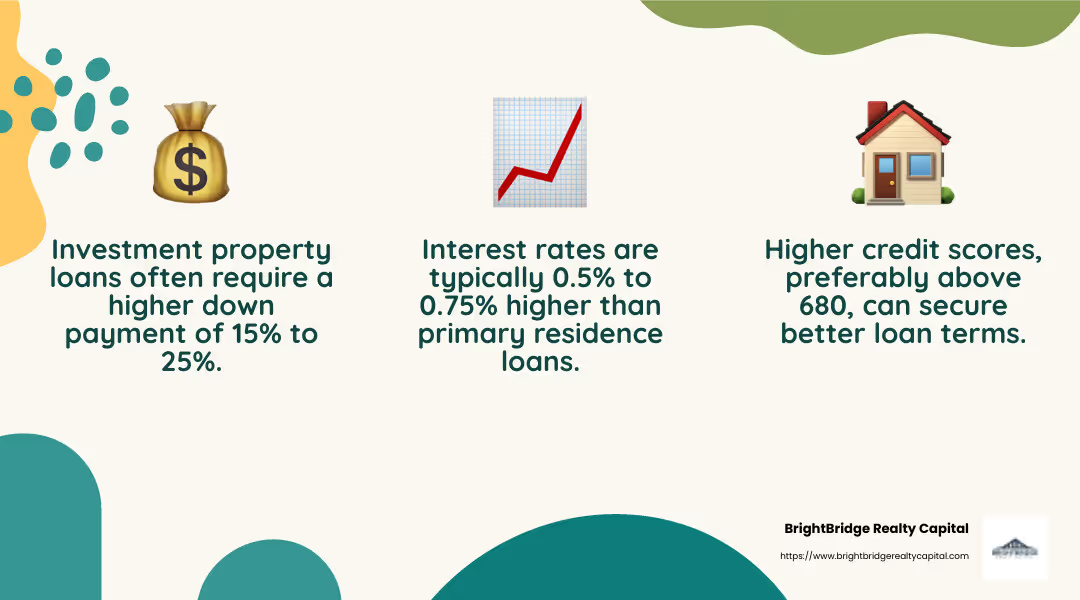

Los inversores a menudo enfrentan requisitos de pago inicial más altos en comparación con los compradores de viviendas tradicionales. Por lo general, es posible que deba depositar al menos entre el 15 % y el 25 % del valor de la propiedad. Este mayor costo inicial actúa como un amortiguador para los prestamistas, reduciendo su riesgo. También significa que, como inversionista, necesitará tener más capital disponible antes de poder obtener un préstamo.

Requisitos crediticios más estrictos

Los puntajes crediticios desempeñan un papel importante a la hora de garantizar un préstamo para una propiedad de inversión. Los prestamistas generalmente exigen una puntuación crediticia más alta de los inversores. Por ejemplo, a menudo se necesita un puntaje crediticio mínimo de 620, pero un puntaje de 680 o más puede marcar una gran diferencia para obtener mejores condiciones. Este requisito garantiza que los prestamistas trabajen con prestatarios que tengan un historial comprobado de gestión de deuda de manera responsable.

Tasas de interés ajustadas al riesgo

Las tasas de interés de los préstamos para propiedades de inversión suelen ser más altas que las de los préstamos para residencia principal. Esto se debe a que las propiedades de inversión conllevan más riesgos: si surgen dificultades financieras, es más probable que las personas incumplan sus propiedades de inversión que sus viviendas. Espere que las tasas de interés sean entre un 0,5% y un 0,75% más altas que las de una residencia principal. Estas tasas ajustadas al riesgo reflejan la necesidad del prestamista de proteger su inversión.

Comprender estos elementos es crucial para cualquier inversor que busque dirigir el complejo mundo de la financiación inmobiliaria. Al prepararse para pagos iniciales más altos, cumplir con criterios crediticios más estrictos y tener en cuenta las tasas de interés ajustadas al riesgo, puede posicionarse estratégicamente para obtener los mejores préstamos posibles para sus objetivos de inversión.

A medida que explora los distintos tipos de préstamos disponibles, cada opción presenta su propio conjunto de desafíos y oportunidades. Al alinear su estrategia financiera con sus objetivos de inversión, puede maximizar su potencial de éxito en el mercado inmobiliario.

Tipos de préstamos inmobiliarios para inversores

Cuando se trata de préstamos inmobiliarios para inversores, hay varios tipos a considerar. Cada uno tiene características, beneficios y posibles inconvenientes únicos. Exploremos los principales tipos de préstamos disponibles para inversores inmobiliarios.

Préstamos convencionales

Préstamos convencionales son el tipo más común de hipoteca y no están asegurados por el gobierno. Son ideales para inversores con crédito sólido y un pago inicial sustancial. Por lo general, necesitará un puntaje crediticio de al menos 620 y un pago inicial del 15% al 25%. Estos préstamos ofrecen tasas de interés competitivas pero vienen con requisitos crediticios más estrictos.

Préstamos DSCR

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) están diseñados específicamente para inversores inmobiliarios. Estos préstamos se centran en el flujo de caja de la propiedad y no en los ingresos personales del prestatario. El DSCR mide la capacidad de la propiedad para cubrir sus obligaciones de deuda. Un DSCR más alto indica más ingresos disponibles para pagar la deuda, lo que la convierte en una opción atractiva para los inversores que buscan criterios de calificación flexibles. Los préstamos DSCR suelen tener tasas competitivas y un proceso de documentación simplificado.

Préstamos de dinero fuerte

Préstamos de dinero duro Son préstamos a corto plazo que se basan en el valor de la propiedad y no en la solvencia crediticia del prestatario. Estos préstamos suelen ser utilizados por inversores que necesitan financiación rápida, como los compradores de viviendas. Si bien los préstamos de dinero fuerte ofrecen una aprobación rápida, tienen tasas de interés más altas y plazos de pago más cortos. Son más adecuados para inversores que planean renovar y vender rápidamente una propiedad.

Préstamos de dinero privados

Préstamos de dinero privados Provienen de particulares o empresas dispuestas a prestar dinero para inversiones inmobiliarias. Estos préstamos ofrecen flexibilidad en términos y condiciones, pero a menudo conllevan tasas de interés más altas. Los préstamos de dinero privados pueden ser una buena opción para los inversores que tienen dificultades para calificar para préstamos tradicionales. Sin embargo, es importante negociar cuidadosamente los términos para evitar posibles tensiones en la relación.

Préstamos sobre el valor de la vivienda

Para los inversores que ya poseen propiedades, préstamos sobre el valor líquido de la vivienda o las líneas de crédito sobre el valor líquido de la vivienda (HELOC) pueden proporcionar fondos para comprar propiedades de inversión adicionales. Estos préstamos le permiten pedir prestado contra el valor líquido de su vivienda actual. Un préstamo con garantía hipotecaria se paga en una suma global, mientras que un HELOC funciona como una tarjeta de crédito con un saldo renovable. Esta opción puede ser una forma rentable de acceder al capital, pero pone en riesgo su residencia principal si incumple.

Préstamos Comerciales

Préstamos comerciales se utilizan para propiedades con cinco o más unidades, así como para otros tipos de bienes raíces comerciales como edificios de oficinas o espacios comerciales. Estos préstamos a menudo requieren criterios de calificación y documentación comercial más estrictos. Pueden ser una buena opción para los inversores que buscan expandirse a propiedades más grandes que generen ingresos. Los préstamos comerciales ofrecen varios términos y pueden personalizarse para adaptarse a las necesidades específicas de la inversión.

Comprender los diferentes tipos de préstamos inmobiliarios disponibles es fundamental para elegir el más adecuado para su estrategia de inversión. Cada tipo de préstamo ofrece distintas ventajas y posibles inconvenientes, por lo que es clave alinear su elección con sus objetivos financieros.

A continuación, exploraremos los beneficios de los préstamos de inversión inmobiliaria y cómo pueden ayudarle a lograr el éxito financiero.

Beneficios de los préstamos de inversión inmobiliaria

Los préstamos de inversión inmobiliaria ofrecen una variedad de beneficios que pueden ayudar a los inversores a alcanzar sus objetivos financieros. Ya sea que esté interesado en generar un flujo de efectivo constante, beneficiarse de la revalorización de la propiedad o aprovechar ventajas fiscales, estos préstamos pueden ser una herramienta poderosa en su estrategia de inversión.

Flujo de caja estable

Invertir en bienes raíces puede proporcionar un flujo de ingresos constante a través de ingresos por alquiler. Con la propiedad adecuada en una ubicación deseable, los pagos de alquiler pueden cubrir los gastos de la hipoteca e incluso generar ingresos adicionales. Este flujo de caja constante ayuda a compensar los costos y proporciona una fuente confiable de ingresos pasivos.

Valoración de la propiedad

Los bienes raíces tienen un historial de apreciación con el tiempo. Por ejemplo, desde 1963, los precios de las viviendas en Estados Unidos han aumentado más del 5,5% anual, superando la inflación. Esta apreciación puede aumentar significativamente el valor de su inversión, aumentando su capital y las posibles ganancias de reventa.

Beneficios fiscales

Las inversiones inmobiliarias conllevan varias ventajas fiscales. Los inversores pueden deducir los intereses hipotecarios, los impuestos sobre la propiedad y la depreciación, lo que puede reducir la renta imponible. Además, estrategias como los intercambios 1031 permiten a los inversores diferir los impuestos sobre las ganancias de capital reinvirtiendo en nuevas propiedades.

Diversificación de cartera

Agregar bienes raíces a su cartera de inversiones ofrece diversificación más allá de los activos tradicionales como acciones y bonos. Los valores inmobiliarios tienden a seguir el desempeño de los bonos en lugar de las acciones, lo que proporciona una cobertura durante las caídas del mercado de valores. Esta diversificación ayuda a estabilizar su cartera de inversiones general.

Apalancamiento

Una de las ventajas más importantes de los préstamos de inversión inmobiliaria es el apalancamiento. Al utilizar fondos prestados, puede controlar un activo de alto valor con un pago inicial relativamente pequeño. A medida que los inquilinos pagan la hipoteca, se genera capital con el tiempo, lo que puede generar rendimientos sustanciales incluso si los valores de las propiedades se mantienen estables.

Comprender estos beneficios puede ayudarle a tomar decisiones informadas al considerar préstamos inmobiliarios para inversores. Cada ventaja contribuye a maximizar sus retornos y lograr el éxito financiero a largo plazo.

A continuación, profundizaremos en las opciones de financiación para inversores inmobiliarios, explorando varios tipos de hipotecas y su idoneidad para diferentes estrategias de inversión.

Opciones de financiación para inversores inmobiliarios

Cuando se trata de financiar sus inversiones inmobiliarias, existen varias opciones disponibles que se adaptan a diferentes necesidades y estrategias. Exploremos algunos de los más comunes préstamos inmobiliarios para inversores.

Hipotecas a tipo fijo

Una hipoteca a tipo fijo ofrece estabilidad con tipos de interés que se mantienen constantes durante toda la vida del préstamo. Esto significa que sus pagos mensuales no cambiarán, lo que facilita el presupuesto. Las hipotecas de tasa fija son ideales para inversores que planean conservar una propiedad a largo plazo y desean gastos predecibles.

Hipotecas de tasa ajustable (ARM)

Las hipotecas de tasa ajustable comienzan con una tasa de interés más baja que se ajusta periódicamente según las condiciones del mercado. Si bien ofrecen pagos iniciales más bajos, la tasa puede aumentar, lo que generará pagos futuros más altos. Las ARM pueden ser adecuadas para inversores que prevén vender o refinanciar antes de que se ajusten las tasas.

Préstamos jumbo

Para propiedades de alto valor que exceden los límites de los préstamos convencionales, los préstamos jumbo son una opción. Estos préstamos suelen tener requisitos crediticios más estrictos y pueden requerir un pago inicial mayor. Los préstamos gigantes están dirigidos a inversores que buscan comprar propiedades de lujo o invertir en áreas de alto costo.

Hipotecas generales

Una hipoteca general permite a los inversores financiar múltiples propiedades con un solo préstamo. Esto puede simplificar la gestión al consolidar los pagos y reducir el papeleo. Sin embargo, requiere un historial comprobado y activos considerables. Es ideal para inversores experimentados que gestionan una cartera de propiedades.

Préstamos de cartera

Los préstamos de cartera los mantiene el prestamista en lugar de venderlos en el mercado secundario. Ofrecen términos flexibles y pueden adaptarse a las necesidades del prestatario. Estos préstamos pueden tener tasas de interés más altas, pero son beneficiosos para inversores con diversos tipos de propiedades o aquellos que no cumplen con los estándares de préstamos convencionales.

Al comprender estas opciones de financiamiento, podrá elegir la que mejor se alinee con su estrategia y objetivos de inversión. Cada tipo de préstamo ofrece beneficios y desafíos únicos, por lo que es fundamental considerar su situación financiera y sus planes a largo plazo.

A continuación, exploraremos estrategias de financiación creativas que pueden ofrecer aún más flexibilidad a los inversores inmobiliarios.

Estrategias de financiación creativas

En la inversión inmobiliaria, a veces los préstamos tradicionales no son la mejor opción. Ahí es donde entran en juego las estrategias de financiación creativas. Estas pueden brindarle la flexibilidad que necesita para hacer realidad sus sueños de inversión. Exploremos tres opciones populares: financiación del vendedor, financiación colectiva, y sindicatos.

Financiamiento del vendedor

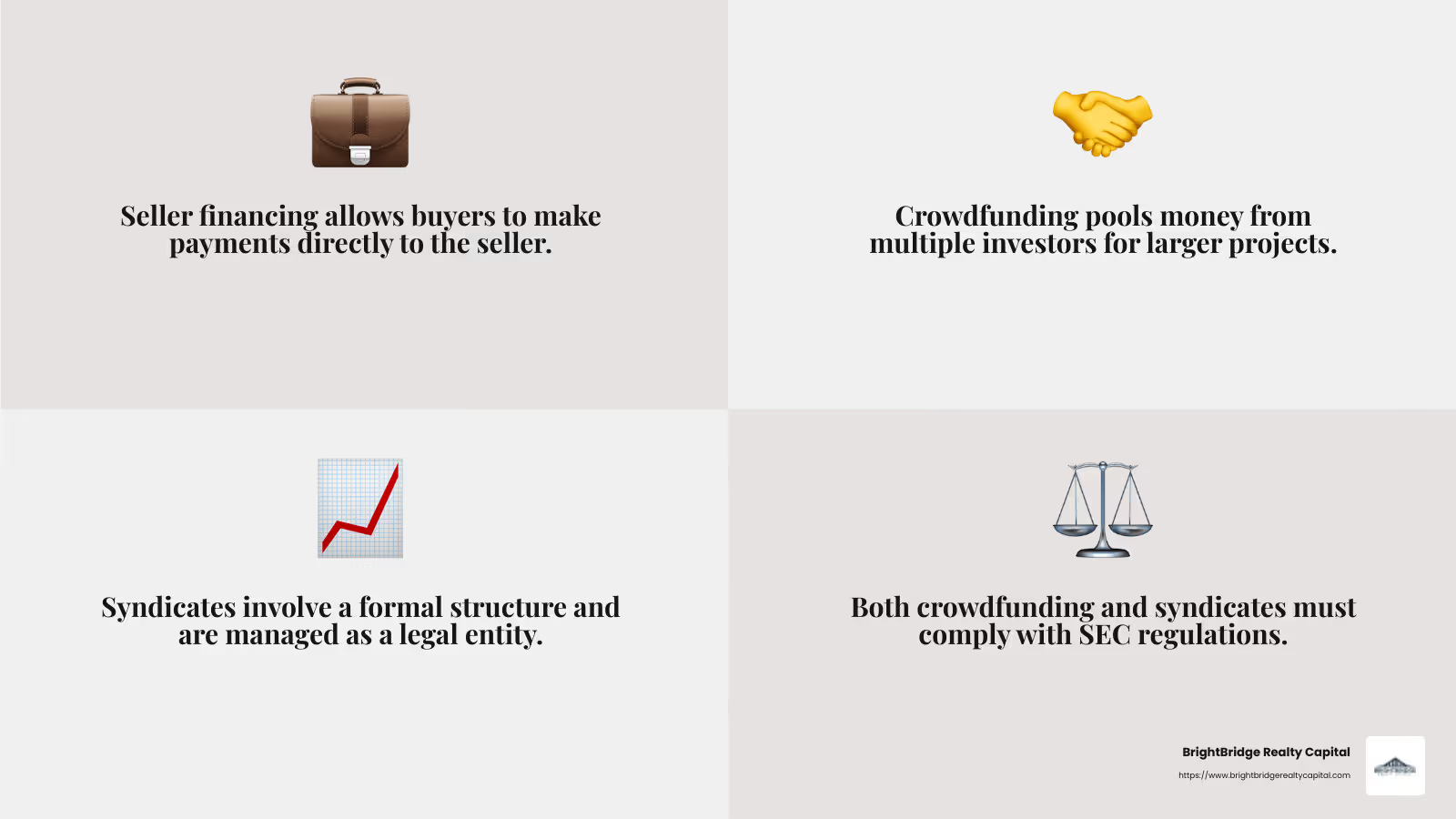

La financiación del vendedor es un escenario en el que el vendedor actúa como prestamista. En lugar de pasar por un banco, realiza los pagos directamente al vendedor. Esto puede acelerar el proceso y es una excelente opción si no califica para préstamos convencionales.

Ventajas:

- Flexibilidad: Los términos se pueden negociar directamente con el vendedor.

- Velocidad: Las transacciones a menudo pueden cerrarse más rápido que los préstamos tradicionales.

- Menos burocracia: Menos problemas administrativos que los préstamos bancarios.

Contras:

- Tasas de interés más altas: Estos préstamos suelen tener tasas más altas.

- Pagos globales: Es posible que se requiera un gran pago global al final del plazo.

- Riesgo de incumplimiento: Si no cumple, el vendedor puede recuperar la propiedad.

Financiación colectiva

El crowdfunding le permite reunir dinero de varios inversores para financiar un proyecto inmobiliario. Este enfoque puede abrir las puertas a inversiones más grandes sin necesidad de un gran desembolso de capital por parte de un solo inversor.

Ventajas:

- Diversificación: Distribuya su inversión en múltiples propiedades.

- Acceso a proyectos más grandes: Participe en acuerdos más importantes de los que podría realizar por su cuenta.

- Riesgo compartido: El riesgo se reparte entre todos los inversores.

Contras:

- Gestión compleja: Gestionar numerosos inversores puede resultar un desafío.

- Problemas regulatorios: Se requiere el cumplimiento de las regulaciones de la SEC.

- Potencial de menores rendimientos: Los rendimientos se comparten entre todos los inversores.

Sindicatos

Los sindicatos son similares al crowdfunding pero a menudo implican una estructura más formal. Requieren un patrocinador para identificar propiedades y reunir inversores. Luego, el sindicato se gestiona como una entidad legal.

Ventajas:

- Gestión profesional: El patrocinador y la empresa de distribución se encargan de los detalles.

- Acceso a la experiencia: Benefíciese de la experiencia de inversores experimentados.

- Potencial de altos rendimientos: Con la propiedad adecuada, los retornos pueden ser sustanciales.

Contras:

- Estructura compleja: Requiere experiencia legal y financiera para su instalación.

- Altos costos de entrada: A menudo se necesita un capital importante para participar.

- Cumplimiento normativo: Debe cumplir con estrictas regulaciones de la SEC.

Estas estrategias de financiación creativas pueden ser herramientas poderosas en su caja de herramientas de inversión. Ofrecen flexibilidad y oportunidades que los préstamos tradicionales podrían no ofrecer. Sin embargo, también conllevan sus propios riesgos y desafíos. Es importante comprender a fondo cada opción y considerar cómo se alinean con sus objetivos de inversión.

A continuación, responderemos algunas preguntas frecuentes para ayudarte a orientar préstamos inmobiliarios para inversores.

Preguntas frecuentes sobre préstamos inmobiliarios para inversores

¿Qué tipo de préstamo es mejor para propiedades de inversión?

Elegir el mejor préstamo para una propiedad de inversión depende de sus objetivos y su situación financiera. Aquí hay algunos populares tipos de préstamos:

- Préstamos convencionales: Son excelentes para inversores con buen crédito y un historial financiero sólido. A menudo requieren un pago inicial más alto pero tienen tasas de interés relativamente más bajas.

- Préstamos DSCR: Los préstamos con índice de cobertura del servicio de la deuda son perfectos si planea calificar en función de los ingresos por alquiler de la propiedad. Esto puede permitir montos de préstamo mayores.

- Préstamos de dinero fuerte: Ideal para proyectos a corto plazo como remodelar casas. Ofrecen acceso rápido a fondos pero tienen tasas de interés más altas.

- Préstamos de dinero privados: Ofrecen flexibilidad y pueden ser excelentes si tiene una relación sólida con el prestamista. Sólo tenga cuidado con el impacto en las relaciones personales.

Tu objetivos de inversión(ya sean ingresos por alquiler a largo plazo o cambios a corto plazo) le indicarán qué tipo de préstamo se adapta mejor a sus necesidades.

¿Cómo conseguir un préstamo para una propiedad de alquiler sin pago inicial?

Obtener un préstamo sin pago inicial es un desafío, pero no imposible. Aquí hay algunos estrategias de financiación creativas:

- Financiamiento del vendedor: Como se mencionó anteriormente, negociar con el vendedor para financiar el trato puede eliminar la necesidad de un pago inicial.

- Financiación colectiva: Reunir fondos de varios inversores puede ayudarle a comenzar sin un pago inicial considerable.

- Préstamos sobre el valor de la vivienda: Si es propietario de una casa, aprovechar su valor líquido puede proporcionarle los fondos necesarios sin un gasto de bolsillo directo.

Cada una de estas opciones tiene sus propios pros y contras, así que compréndalas completamente antes de continuar.

¿Cuáles son los requisitos para préstamos de propiedades de inversión?

Los préstamos para propiedades de inversión generalmente tienen requisitos más estrictos que los préstamos para residencia principal. Esto es lo que normalmente necesita:

- Puntaje de crédito: A menudo se requiere una puntuación mínima de 620, pero una puntuación más alta puede ofrecer mejores condiciones.

- Pago inicial: Espere pagar al menos un 15-20 % de anticipo. Un pago inicial mayor puede reducir las tasas de interés y mejorar las condiciones de su préstamo.

- Reservas de efectivo: Los prestamistas normalmente quieren asegurarse de que usted tenga reservas suficientes para cubrir de seis a doce meses de pagos de la hipoteca. Esto les asegura que usted puede manejar los pagos incluso si los ingresos por alquiler se detienen temporalmente.

Comprender estos requisitos lo ayuda a preparar y fortalecer su solicitud, lo que hace que sea más probable que obtenga la financiación que necesita.

A continuación, exploraremos las diversas opciones de financiación disponibles para los inversores inmobiliarios.

Conclusión

Invertir en bienes raíces es un viaje lleno de oportunidades, pero es crucial contar con un plan estratégico para maximizar sus retornos. En BrightBridge Realty Capital, entendemos los desafíos y oportunidades únicos que conlleva la inversión inmobiliaria. Ofrecemos préstamos inmobiliarios para inversores personalizado para satisfacer sus necesidades específicas, garantizando que tenga el respaldo financiero para aprovechar las oportunidades a medida que surjan.

La planificación estratégica es la piedra angular de una inversión inmobiliaria exitosa. Implica comprender el mercado, seleccionar las propiedades adecuadas y elegir las mejores opciones de financiación. Nuestro equipo en BrightBridge Realty Capital está comprometido a ayudarlo a manejar estas complejidades con facilidad. Ofrecemos soluciones de financiación rápidas y flexibles que pueden cerrarse en una semana, lo que le permite actuar con rapidez y confianza en un mercado competitivo.

Aprovechando nuestra experiencia y recursos, puede aprovechar todo el potencial de sus propiedades de inversión. Ya sea que esté buscando crear una cartera de alquileres, vender propiedades para obtener ganancias o diversificar sus inversiones, la financiación adecuada puede marcar la diferencia. Mediante una planificación cuidadosa y el socio adecuado, puede maximizar sus retornos y alcanzar sus objetivos de inversión.

Para obtener más información sobre cómo podemos respaldar su viaje de inversión inmobiliaria, visite nuestro BrightBridge Realty Capital página de servicio. Permítanos ayudarle a cerrar la brecha entre la oportunidad y el éxito.