Se presentan los prestamistas hipotecarios: su guía para lo mejor en bienes raíces

Summary

Descubra los principales prestamistas hipotecarios inmobiliarios. Conozca los tipos de préstamos, la elección de prestamistas y las consideraciones clave para un proceso de compra de vivienda fluido.

Prestamistas hipotecarios inmobiliarios Juegan un papel crucial para convertir el sueño de ser propietario de una casa en realidad. Ya sea que esté comprando su primera casa, refinanciando una hipoteca existente o invirtiendo en propiedades de alquiler, los prestamistas le brindan las soluciones financieras esenciales que necesita. Para comprender rápidamente los conceptos básicos:

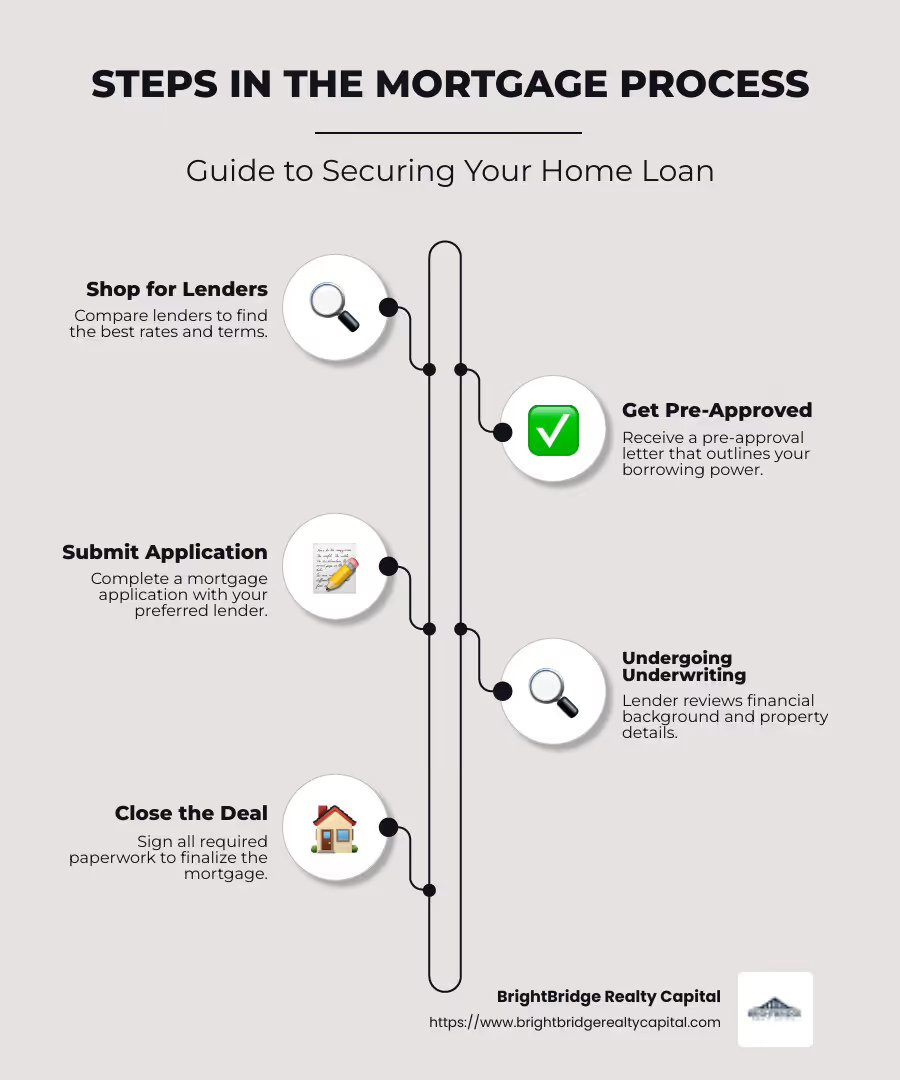

- Proceso Hipotecario: Comienza buscando prestamistas, obteniendo una aprobación previa, solicitando un préstamo y finalmente cerrando el trato.

- Compra de vivienda: Implica seleccionar la propiedad adecuada y asegurar las mejores condiciones hipotecarias que se adapten a su situación financiera.

- Refinanciación: Ofrece una forma estratégica de reducir las tasas de interés, reducir los pagos mensuales o acceder al valor líquido de la vivienda para otros objetivos financieros.

En términos simples, encontrar el prestamista adecuado puede determinar qué tan bien avanza su proceso hipotecario. Con varias opciones, como hipotecas de tasa fija y tasa ajustable, elegir sabiamente impacta su futuro financiero.

Prestamistas hipotecarios inmobiliarios términos que debe conocer:

Comprensión de los prestamistas hipotecarios de bienes raíces

Prestamistas hipotecarios son actores esenciales en el mercado inmobiliario. Proporcionan los fondos que hacen posible la compra de una casa. Pero no todos los prestamistas o préstamos son iguales, por eso es importante conocer sus opciones.

Tipos de prestamistas hipotecarios

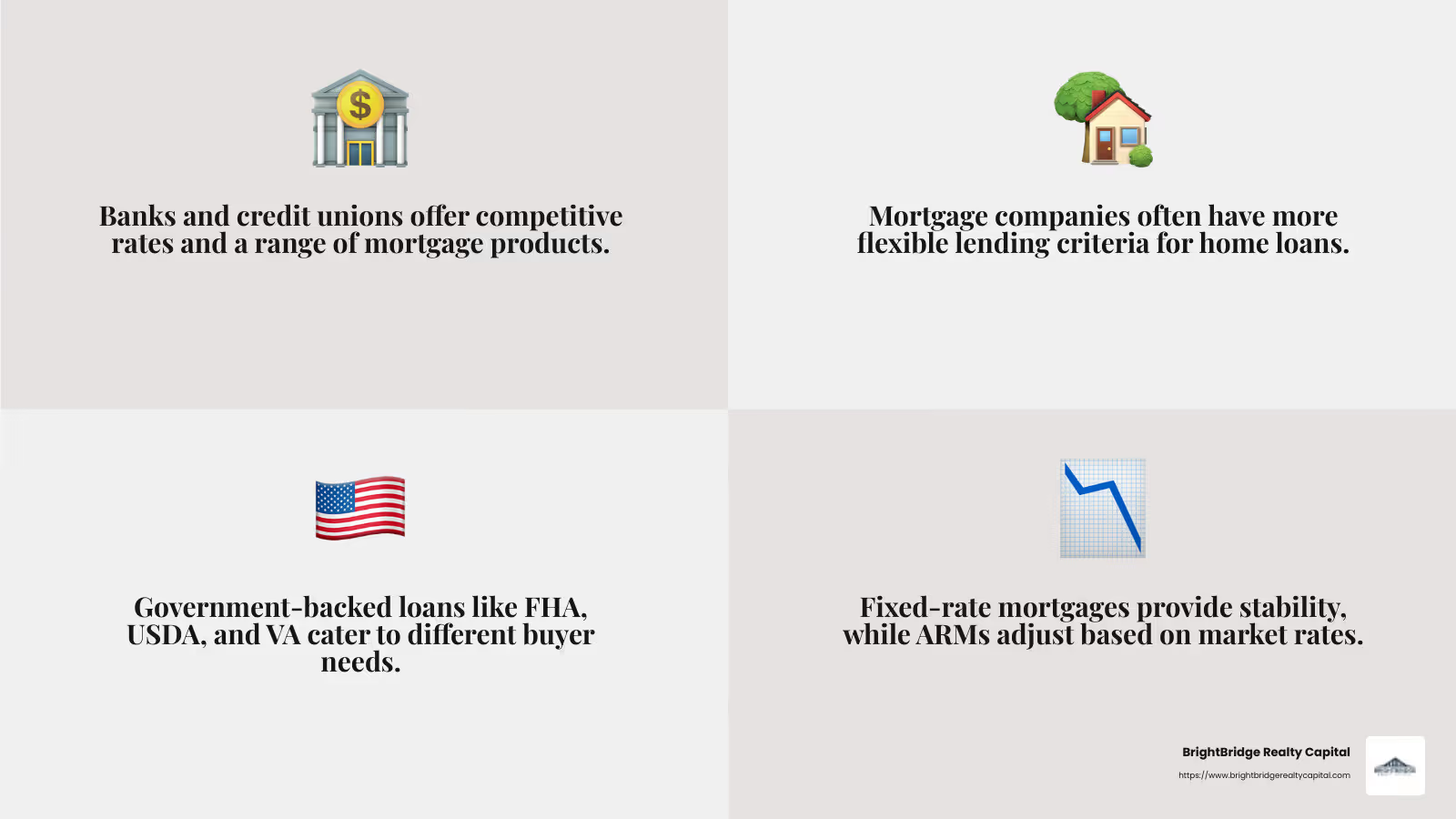

- Bancos y cooperativas de crédito: Fuentes tradicionales de hipotecas, que a menudo ofrecen tasas competitivas y una variedad de productos crediticios.

- Compañías Hipotecarias: Se especializan en préstamos hipotecarios y, a menudo, tienen criterios de préstamo más flexibles.

- Agencias gubernamentales: Ofrezca préstamos respaldados por el gobierno, como préstamos de la FHA, USDA y VA, para los cuales puede ser más fácil calificar si tiene un puntaje crediticio más bajo.

Tipos de préstamos

- Hipotecas a tipo de interés fijo: Estos préstamos tienen una tasa de interés que se mantiene igual durante todo el plazo, brindando estabilidad en los pagos mensuales.

- Hipotecas de tasa ajustable (ARM): Comience con una tasa fija por un período y luego ajústela según las tasas del mercado. Esto puede resultar beneficioso si planea vender o refinanciar antes de que cambie la tasa.

- Préstamos respaldados por el gobierno: Los préstamos de la FHA requieren un pago inicial y una puntuación crediticia más bajos. Los préstamos del USDA se dirigen a compradores rurales sin pago inicial. Los préstamos VA son para veteranos y personal militar y tampoco requieren pago inicial.

- Préstamos convencionales: Estos préstamos, que no están respaldados por el gobierno, a menudo requieren un puntaje crediticio más alto y un pago inicial mayor, especialmente si desea evitar el seguro hipotecario privado (PMI).

Opciones de financiación

Préstamos y líneas de crédito sobre el valor de la vivienda: Para los propietarios que buscan aprovechar el valor de su vivienda sin refinanciarla, estas opciones ofrecen una suma global o una línea de crédito.

Préstamos puente: Préstamos a corto plazo que ayudan a los compradores a comprar una casa nueva antes de vender la actual, ideales para quienes necesitan flujo de caja inmediato.

Cada prestamista y tipo de préstamo tiene su propio conjunto de términos, tarifas y requisitos de elegibilidad. Es fundamental comparar estos elementos para encontrar el que mejor se adapte a su situación financiera.

Comprender estos conceptos básicos le permitirá tomar decisiones informadas y elegir lo correcto prestamista hipotecario inmobiliario para tus necesidades.

BrightBridge Realty Capital: Liderando el camino en préstamos hipotecarios

Cuando se trata de prestamistas hipotecarios inmobiliarios, BrightBridge Realty Capital se destaca por sus tasas competitivas y opciones versátiles de préstamos hipotecarios. Ya sea que esté cambiando propiedades, construyendo casas nuevas o ampliando una cartera de alquileres, BrightBridge ofrece soluciones personalizadas para satisfacer diversas necesidades de inversión.

Tarifas competitivas

BrightBridge Realty Capital se enorgullece de ofrecer algunas de las tarifas más competitivas de la industria. Como prestamista privado directo, eliminan al intermediario y ofrecen tasas difíciles de superar. Este enfoque directo no sólo acelera el proceso sino que también garantiza que obtenga el mejor trato posible.

Opciones de préstamos hipotecarios

BrightBridge ofrece una amplia gama de opciones de préstamos hipotecarios:

- Préstamos Fix-and-Flip: Perfecto para inversores que buscan renovar y vender propiedades rápidamente.

- Préstamos para construcción desde cero: Ideal para quienes comienzan desde cero, brindando el capital necesario para dar vida a nuevos proyectos.

- Préstamos para alquiler: Diseñado para inversores que buscan generar riqueza a largo plazo a través de propiedades de alquiler.

- Préstamos puente: Estos préstamos a corto plazo son perfectos para quienes necesitan liquidez rápida para aprovechar nuevas oportunidades antes de vender una propiedad existente.

Selección de prestamista

Elegir al prestamista adecuado es crucial y BrightBridge facilita esta decisión con su proceso simplificado. Desde la solicitud inicial hasta el pago final, su equipo interno gestiona cada detalle. Esto garantiza una experiencia perfecta, permitiéndole centrarse en su estrategia de inversión sin retrasos innecesarios.

El compromiso de BrightBridge con cierres rápidos, a menudo en una semana, los distingue en un mercado abarrotado. Su capacidad para preautorizar y fijar tarifas rápidamente significa que puede avanzar con confianza, sabiendo que tiene el respaldo financiero que necesita.

Comprender el paisaje de prestamistas hipotecarios inmobiliarios es clave para tomar decisiones informadas. BrightBridge Realty Capital no solo proporciona tarifas competitivas y diversas opciones de préstamos, pero también simplifica el proceso, convirtiéndolos en líderes en el campo.

Cómo elegir el prestamista hipotecario adecuado

Elegir al prestamista hipotecario adecuado es un paso fundamental en su recorrido inmobiliario. Puede marcar la diferencia entre un proceso fluido y uno estresante. A continuación le indicamos cómo orientar esta importante decisión:

Prestamista preferido

Un prestamista preferido A menudo es un prestamista recomendado por su agente de bienes raíces o constructor. Estos prestamistas suelen estar familiarizados con el mercado local y tienen un historial de cerrar acuerdos de manera eficiente. Si bien trabajar con un prestamista preferido puede acelerar el proceso, es esencial comparar sus tasas y términos con los de otros para asegurarse de obtener la mejor oferta.

Reglamento

Los prestamistas hipotecarios están regulados para proteger a los consumidores y garantizar prácticas justas. Es importante elegir un prestamista que cumpla con todas las regulaciones federales y estatales. Esto incluye el cumplimiento de las directrices establecidas por Oficina de Protección Financiera del Consumidor (CFPB), que supervisa las prácticas hipotecarias para prevenir el fraude y la discriminación.

Agente hipotecario

Un agente hipotecario actúa como intermediario entre usted y los posibles prestamistas. Los corredores tienen acceso a una amplia gama de productos crediticios y pueden ayudarlo a encontrar un préstamo que se adapte a sus necesidades. Ellos hacen el trabajo preliminar de comparar tarifas y términos, ahorrándole tiempo y esfuerzo. Sin embargo, tenga en cuenta que los corredores pueden cobrar una tarifa por sus servicios, que puede variar.

"Un agente hipotecario puede ser invaluable para encontrar las mejores tasas y términos, especialmente si tiene circunstancias financieras únicas", dice un experimentado experto en bienes raíces.

Consideraciones clave

- Costos de cierre: Estas son las tarifas asociadas con la finalización de su hipoteca. Pueden variar mucho entre prestamistas, así que compare estos costos al evaluar sus opciones.

- Pago inicial: Los diferentes prestamistas tienen diferentes requisitos para los pagos iniciales. Algunos pueden ofrecer préstamos con tan solo un 3% de pago inicial, mientras que otros pueden exigir más.

- Requisitos de elegibilidad: Cada prestamista tendrá criterios específicos para puntajes crediticios, ingresos y otros factores financieros. Asegúrese de cumplirlos antes de presentar la solicitud para evitar rechazos innecesarios.

Al considerar estos factores, puede encontrar un prestamista que no solo ofrezca tarifas competitivas sino que también satisfaga sus necesidades específicas. El objetivo es conseguir una hipoteca que se alinee con su situación financiera y sus objetivos inmobiliarios.

Prestamistas hipotecarios inmobiliarios: consideraciones clave

Al sumergirse en prestamistas hipotecarios inmobiliarios, es fundamental comprender los factores clave que pueden afectar su experiencia de compra de vivienda. Analicemos algunas de estas consideraciones:

Costos de cierre

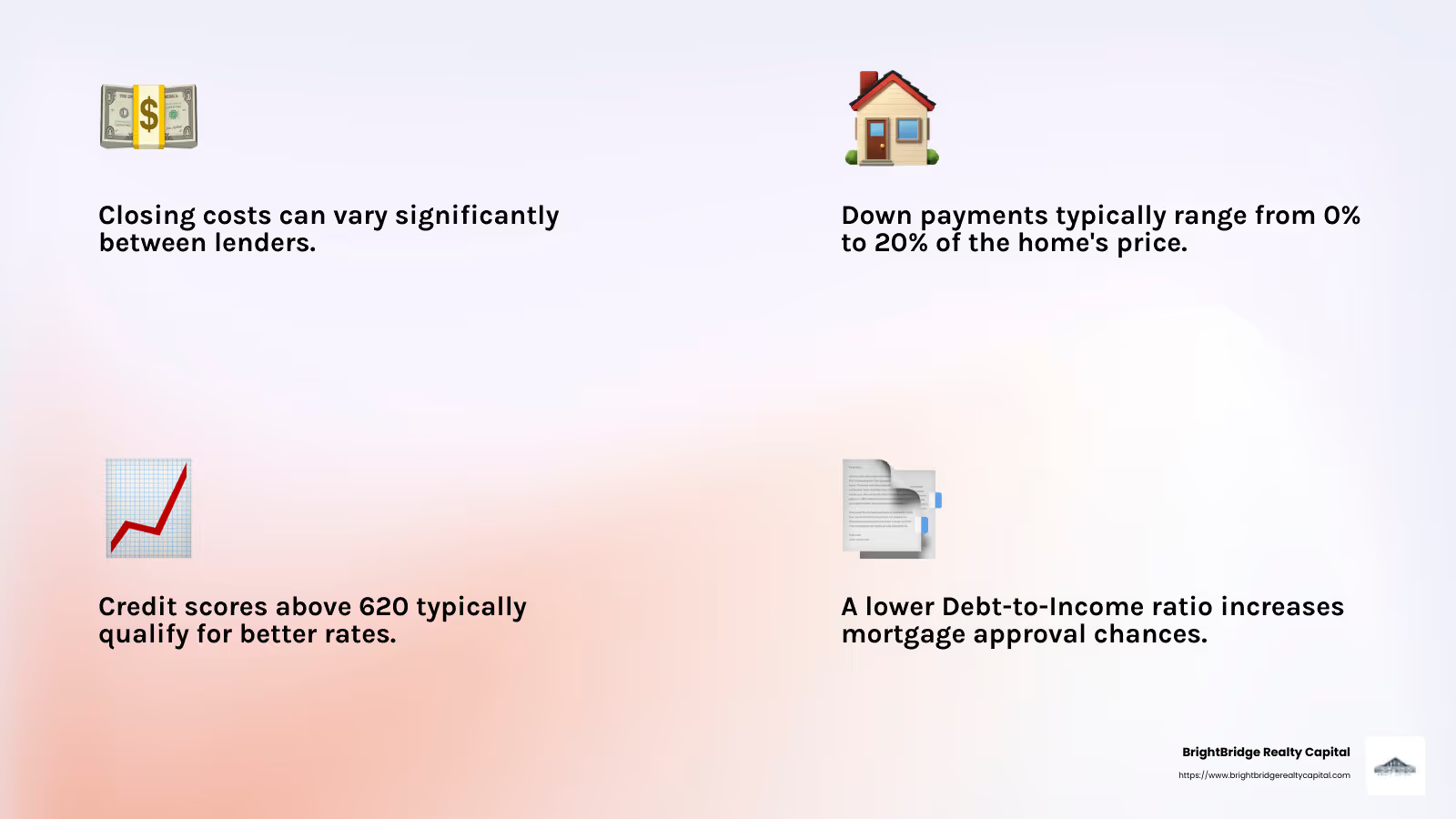

Los costos de cierre son las tarifas y gastos que usted paga para finalizar su hipoteca. Por lo general, oscilan entre el 2% y el 5% del monto del préstamo. Por ejemplo, en un préstamo hipotecario de $300 000, podría pagar entre $6 000 y $15 000 en costos de cierre. Estas tarifas pueden incluir:

- Honorarios de tasación

- Seguro de título

- Tarifas de originación

- Cargos por informe de crédito

Es esencial comparar estos costos entre diferentes prestamistas, ya que pueden variar significativamente. Utilice herramientas como una Calculadora de costos de cierre para obtener una mejor estimación de lo que podría adeudar.

Pago inicial

El pago inicial es el monto inicial que paga por la compra de su casa. Es un porcentaje del precio de la vivienda. La mayoría de los prestamistas exigen un pago inicial, pero el monto puede variar:

- Préstamos convencionales A menudo requieren al menos un 5% de pago inicial.

- Préstamos de la FHA puede ofrecer opciones tan bajas como 3,5% para compradores calificados.

- Préstamos VA Es posible que no requiera ningún pago inicial para los veteranos elegibles.

Las agencias estatales de financiación de viviendas a veces brindan asistencia con los pagos iniciales, a menudo como una subvención o un préstamo condonable. Esta puede ser una excelente opción para quienes compran una vivienda por primera vez.

Requisitos de elegibilidad

Cada prestamista tiene su propio conjunto de criterios de elegibilidad. Estos suelen incluir:

- Puntaje de crédito: Una puntuación más alta puede calificarlo para obtener mejores tarifas. Los prestamistas suelen buscar puntuaciones superiores a 620, pero existen opciones para aquellos con puntuaciones más bajas.

- Ingresos: Los prestamistas evaluarán sus ingresos para asegurarse de que pueda afrontar los pagos de la hipoteca.

- Relación deuda-ingresos (DTI): Este es el porcentaje de sus ingresos que se destina al pago de deudas. Es preferible un DTI más bajo.

Antes de presentar la solicitud, asegúrese de comprender estos requisitos y preparar la documentación necesaria. Esto puede ayudarle a evitar rechazos innecesarios y agilizar el proceso de aprobación.

Al centrarse en estas consideraciones clave, podrá gestionar mejor el complejo panorama de los préstamos hipotecarios inmobiliarios. Esto le ayudará a obtener un préstamo que se alinee con su situación financiera y sus objetivos de propiedad de vivienda.

A continuación, abordaremos algunas preguntas frecuentes sobre los prestamistas hipotecarios para aclarar aún más el proceso.

Preguntas frecuentes sobre prestamistas hipotecarios de bienes raíces

Comprensión prestamistas hipotecarios inmobiliarios Puede resultar abrumador, pero estamos aquí para simplificarlo. A continuación se incluyen algunas preguntas y respuestas comunes que le ayudarán a tomar decisiones informadas.

¿Qué es un prestamista preferido?

Un prestamista preferido es un prestamista hipotecario recomendado por agentes inmobiliarios, constructores u otros profesionales. Estos prestamistas suelen tener un sólido historial de brindar un servicio excelente y tarifas competitivas. Trabajar con un prestamista preferido a veces puede ofrecer beneficios como procesos simplificados o tarifas reducidas, pero es crucial comparar sus ofertas con otras para asegurarse de obtener la mejor oferta.

¿Cómo se regulan los prestamistas hipotecarios?

Prestamistas hipotecarios están regulados por varias agencias federales y estatales para garantizar prácticas justas y proteger a los consumidores. Las regulaciones clave incluyen:

- Ley de Veracidad en los Préstamos (TILA): Requiere que los prestamistas proporcionen información clara sobre los términos y costos del préstamo.

- Ley de Procedimientos de Liquidación Inmobiliaria (RESPA): Protege a los consumidores de prácticas abusivas y garantiza la transparencia en el proceso de resolución.

- Ley Dodd-Frank: Estableció la Oficina de Protección Financiera del Consumidor (CFPB) para supervisar y hacer cumplir las regulaciones sobre los prestamistas hipotecarios.

Estas regulaciones ayudan a mantener prácticas crediticias justas y lo protegen de préstamos abusivos.

¿Cuál es la diferencia entre un agente inmobiliario y un corredor hipotecario?

Un agente inmobiliario le ayuda a comprar, vender o alquilar propiedades. Le guían a través del mercado inmobiliario, negocian precios y gestionan contratos.

Un agente hipotecario, por otro lado, actúa como intermediario entre usted y los posibles prestamistas. Le ayudan a encontrar las mejores tasas y términos hipotecarios comparando ofertas de varios prestamistas. Mientras que los agentes inmobiliarios se centran en el aspecto inmobiliario, los agentes hipotecarios se centran en conseguir la financiación adecuada para su compra.

Al comprender estas funciones, podrá dirigir mejor el proceso de compra de una vivienda y tomar decisiones informadas sobre su hipoteca.

Conclusión

En prestamistas hipotecarios inmobiliarios, encontrar un socio que simplifique las complejas y acelere sus necesidades de financiación es invaluable. En BrightBridge Realty Capital, nos enorgullecemos de ofrecer un proceso fluido y cierres rápidos que nos diferencian de la competencia.

Nuestro enfoque es simple: ofrecemos financiación rápida y flexible con tasas competitivas y, a menudo, cerramos acuerdos en una semana. Esta velocidad y eficiencia significan que puede aprovechar las oportunidades sin demora, manteniendo su estrategia de inversión inmobiliaria en marcha.

Como prestamista directo, eliminamos intermediarios, garantizando una experiencia sencilla y sin complicaciones. Nuestro compromiso con la excelencia y nuestro profundo conocimiento del mercado inmobiliario nos convierten en un socio confiable para inversionistas a nivel nacional.

Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, BrightBridge Realty Capital está aquí para respaldar su viaje con soluciones personalizadas que se adaptan a sus necesidades únicas.

¿Listo para experimentar un proceso hipotecario fluido? Explora nuestros servicios y descubra cómo podemos ayudarle a alcanzar sus objetivos inmobiliarios.