Cómo desbloquear oportunidades: los entresijos de la financiación por parte del propietario

Summary

Descubra las ventajas y riesgos de la financiación para propietarios de bienes raíces para compradores y vendedores y explore opciones de financiación creativas hoy mismo.

Financiación del propietario de bienes inmuebles, también conocido como financiación del vendedor, es un acuerdo financiero innovador en el que el vendedor de una propiedad actúa como prestamista. Este enfoque único ofrece flexibilidad y rapidez, eliminando la necesidad de préstamos bancarios tradicionales. Permite a los compradores pagar al vendedor directamente a lo largo del tiempo, lo que a menudo ayuda a quienes pueden tener dificultades para conseguir financiación convencional.

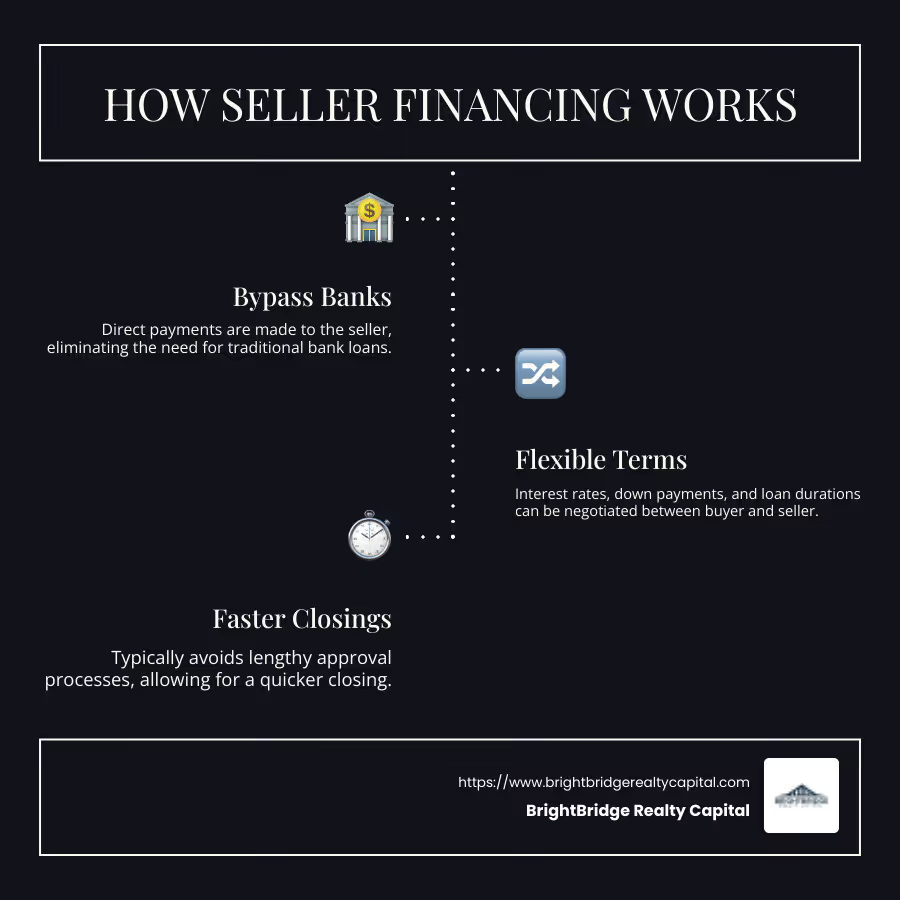

- Pago directo al vendedor: Evita los bancos y los pagos se realizan directamente al vendedor.

- Términos flexibles: Permite la negociación sobre tasas de interés, pagos iniciales y duración del préstamo.

- Cierres más rápidos: Evita los largos procesos de aprobación típicos de los préstamos bancarios.

En el competitivo mercado inmobiliario actual, la financiación para propietarios abre puertas tanto para inversores como para compradores de viviendas que buscan soluciones rápidas y adaptables.

Fácil Financiación del propietario de bienes inmuebles lista de palabras:

- préstamos de dinero privados

- requisitos de préstamos de dinero fuerte

- servicios de cierre de bienes raíces

Comprensión del financiamiento de propietarios de bienes raíces

Financiación del propietario de bienes inmuebles es un método de financiación creativo que permite a los vendedores actuar como prestamistas, ofreciendo una alternativa única a los préstamos bancarios tradicionales. Esta configuración es particularmente beneficiosa en situaciones en las que los compradores pueden tener dificultades para calificar para financiamiento convencional.

Financiamiento Creativo

La financiación del propietario, a menudo denominada "financiación creativa", proporciona un enfoque personalizado para las transacciones inmobiliarias. Permite a los vendedores personalizar los términos del préstamo para satisfacer las necesidades de ambas partes. Esto significa que los compradores y vendedores pueden negociar aspectos como tasas de interés, pagos iniciales y calendarios de pago, lo que hace que el proceso sea más adaptable que los métodos de financiación tradicionales.

Vendedor como prestamista

En la financiación del propietario, el vendedor asume el papel de prestamista. En lugar de que el comprador obtenga una hipoteca de un banco, el vendedor proporciona los fondos para la compra. Esto puede resultar particularmente ventajoso en un mercado de compradores, donde los vendedores están ansiosos por cerrar acuerdos rápidamente. Los vendedores pueden atraer a un grupo más amplio de compradores potenciales, incluidos aquellos que tal vez no califiquen para una hipoteca estándar debido a problemas crediticios u otras limitaciones financieras.

Pagaré

Un componente clave de la financiación del propietario es el pagaré. Este documento legal describe los términos del préstamo, incluida la tasa de interés, el calendario de pagos y la duración del préstamo. Sirve como promesa formal del comprador de pagar el préstamo de acuerdo con las condiciones acordadas. El pagaré garantiza que ambas partes tengan una comprensión clara de sus obligaciones y ayuda a proteger sus intereses.

Real estate owner financing crea una situación beneficiosa tanto para compradores como para vendedores. Los compradores obtienen acceso a propiedades que de otro modo no podrían permitirse, mientras que los vendedores disfrutan de un flujo de ingresos constante y precios de venta potencialmente más altos. Sin embargo, es fundamental que ambas partes comprendan los términos y riesgos involucrados para garantizar una transacción fluida y exitosa.

Ventajas y desventajas del financiamiento del propietario

Financiación del propietario de bienes inmuebles ofrece una combinación única de flexibilidad y desafíos tanto para compradores como para vendedores. Analicemos los pros y los contras.

Flexibilidad

Uno de los beneficios destacados de la financiación del propietario es su flexibilidad. A diferencia de los préstamos bancarios tradicionales, la financiación para propietarios permite a vendedores y compradores negociar condiciones que se adapten a sus necesidades específicas. Esto puede incluir la personalización de tasas de interés, pagos iniciales y calendarios de pago. Esta flexibilidad puede generar pagos mensuales más manejables para los compradores y una venta más rápida para los vendedores.

Por ejemplo, un comprador con un puntaje crediticio que no es perfecto podría tener dificultades para obtener una hipoteca tradicional. Sin embargo, con la financiación del propietario, el vendedor puede utilizar criterios más indulgentes, lo que facilita que el comprador califique. Esto abre oportunidades para quienes, de otro modo, quedarían excluidos del mercado inmobiliario.

Tasas de interés más altas

Si bien la flexibilidad es una ventaja importante, los compradores deben ser conscientes del potencial de tipos de interés más altos Con financiación del propietario. Los vendedores suelen cobrar más que los prestamistas convencionales para compensar el mayor riesgo que asumen.

Esto significa que, si bien a un comprador le puede resultar más fácil calificar, podría terminar pagando más durante la vigencia del préstamo. Es crucial que los compradores sopesen los beneficios de una calificación más fácil frente al costo de tasas de interés más altas.

Pagos globales

Otra consideración importante es la posibilidad de pagos globales. Estos son pagos grandes y únicos que vencen al final del plazo del préstamo. Los pagos globales pueden resultar desalentadores, especialmente si el comprador no ha planificado adecuadamente o si las opciones de refinanciamiento son limitadas.

Por ejemplo, un comprador podría disfrutar de pagos mensuales más bajos durante varios años, sólo para enfrentar un pago final sustancial. Si no pueden refinanciar o vender la propiedad, corren el riesgo de no pagar el préstamo.

En resumen, financiación del propietario de bienes raíces proporciona una alternativa flexible a las hipotecas tradicionales, ofreciendo soluciones personalizadas tanto para compradores como para vendedores. Sin embargo, la posibilidad de que se produzcan tasas de interés más altas y el desafío de los pagos globales requieren una consideración cuidadosa. Ambas partes deben comprender claramente los términos para gestionar con éxito las complejidades del financiamiento del propietario.

Types of Owner Financing Arrangements

Cuando se trata de financiación del propietario de bienes raíces, hay varios arreglos clave a considerar. Cada uno ofrece beneficios y desafíos únicos, por lo que es crucial comprender cómo funcionan.

Contratos de tierras

Un contrato de terreno, también conocido como contrato de escritura, es un método popular de financiación entre propietarios. En esta configuración, el vendedor conserva el título legal de la propiedad hasta que el comprador paga en su totalidad el precio de compra acordado. Mientras tanto, el comprador obtiene un título equitativo, que le permite usar y ocupar la propiedad.

Este acuerdo puede resultar particularmente ventajoso para los compradores que buscan evitar los elevados costos de cierre asociados con las hipotecas tradicionales. Sin embargo, el vendedor tiene un apalancamiento significativo, ya que la recuperación es generalmente más simple que la ejecución hipotecaria si el comprador incumple.

Contratos de arrendamiento con opción a compra

En un contrato de arrendamiento con opción a compra, también conocido como alquiler con opción a compra, el comprador alquila la propiedad con opción a comprarla posteriormente a un precio predeterminado. Una parte de los pagos mensuales del alquiler generalmente se aplica al precio de compra futuro.

Este enfoque es ideal para compradores que necesitan tiempo para mejorar su puntaje crediticio o ahorrar para el pago inicial. Sin embargo, requiere un depósito por adelantado, que el comprador puede perder si decide no comprar la propiedad más adelante. Esto hace que comprender los términos sea fundamental para evitar posibles obstáculos.

Hipoteca y escritura de fideicomiso

Un hipoteca y escritura de fideicomiso El acuerdo es similar a una hipoteca tradicional, pero implica que el vendedor actúa como prestamista. El comprador firma un pagaré acordando reembolsar el monto del préstamo y la propiedad sirve como garantía.

Esta configuración suele ser más flexible que los préstamos bancarios y permite condiciones personalizadas. Sin embargo, los compradores deben tener en cuenta los posibles pagos globales y las tasas de interés más altas, que pueden encarecer esta opción con el tiempo.

En conclusión, financiación del propietario de bienes raíces ofrece diversos acuerdos como contratos de terrenos, contratos de arrendamiento con opción a compra, hipotecas y escrituras de fideicomiso. Cada uno proporciona caminos únicos hacia la propiedad de vivienda, atendiendo a las diferentes necesidades de los compradores y preferencias de los vendedores. Comprender estas opciones ayuda a tomar decisiones informadas, lo que garantiza una transacción más fluida para todas las partes involucradas.

Financiamiento para propietarios de bienes raíces: la perspectiva del comprador

Al sumergirse en financiación del propietario de bienes raíces, los compradores suelen encontrarse en un entorno más flexible y accesible en comparación con los préstamos bancarios tradicionales. He aquí por qué:

Calificación más fácil

Uno de los aspectos más atractivos de la financiación para propietarios es el sencillo proceso de cualificación. Los prestamistas tradicionales a menudo rechazan a compradores con puntajes crediticios no tan excelentes. Pero con la financiación del propietario, los vendedores pueden establecer sus propios criterios. Esta flexibilidad abre puertas para muchos que de otro modo quedarían excluidos del mercado inmobiliario.

Términos negociables

Otra ventaja importante es la posibilidad de negociar las condiciones directamente con el vendedor. Esto puede incluir todo, desde tasas de interés hasta calendarios de pago. Imagine poder discutir y acordar un pago mensual que se ajuste a su presupuesto, en lugar de estar atado a los rígidos términos de un banco. Esta flexibilidad puede generar pagos más manejables y una experiencia de compra de vivienda más cómoda.

Riesgos potenciales

Sin embargo, no todo es fácil. Los compradores deben ser conscientes de los riesgos potenciales. Las tasas de interés más altas son comunes en los acuerdos de financiación para propietarios, lo que puede encarecer el costo total de la vivienda con el tiempo. Además, algunos acuerdos pueden incluir un pago global—una gran suma adeudada al final del plazo del préstamo. Esto puede suponer una carga financiera importante si no está preparado.

Además, la falta de un prestamista tradicional significa que hay menos supervisión. Esto impone al comprador la responsabilidad de comprender a fondo los términos y asegurarse de que sean justos. Consultar con un abogado de bienes raíces o un asesor financiero puede ser una buena idea actuar para evitar obstáculos.

En resumen, financiación del propietario de bienes raíces ofrece un camino hacia la propiedad de vivienda con calificaciones más fáciles y términos negociables. Sin embargo, los compradores deben gestionar con cautela los riesgos potenciales, como tasas de interés más altas y pagos globales.

Financiamiento para propietarios de bienes raíces: la perspectiva del vendedor

Desde el punto de vista del vendedor, financiación del propietario de bienes raíces puede ser un movimiento estratégico con numerosos beneficios. Sin embargo, también conlleva su propio conjunto de desafíos. Let's explore what this means for sellers.

Ventas más rápidas

Una de las principales ventajas para los vendedores es la posibilidad de realizar ventas más rápidas. Al ofrecer financiación al propietario, los vendedores pueden atraer a un grupo más amplio de compradores, incluidos aquellos que tal vez no califiquen para una hipoteca tradicional. Esta flexibilidad puede conducir a transacciones más rápidas, ya que el proceso evita los largos procedimientos de aprobación bancaria. En mercados competitivos, esta velocidad puede ser una ventaja significativa, ya que permite a los vendedores vender propiedades rápidamente.

Flujo de ingresos constante

La financiación del propietario también proporciona a los vendedores un flujo de ingresos constante. En lugar de recibir un pago global, los vendedores cobran pagos mensuales que incluyen tanto el capital como los intereses. Esto puede resultar particularmente atractivo para quienes buscan una fuente confiable de ingresos a lo largo del tiempo. Es como tener un sueldo recurrente, lo que puede resultar especialmente beneficioso para los jubilados o quienes buscan diversificar sus fuentes de ingresos.

Riesgo de incumplimiento del comprador

Sin embargo, este método de financiación no está exento de riesgos. Una de las preocupaciones más importantes es el riesgo de incumplimiento del comprador. Si un comprador no realiza los pagos acordados, es posible que el vendedor deba iniciar un proceso de ejecución hipotecaria para reclamar la propiedad. Esto puede llevar mucho tiempo y ser costoso. Además, la condición de la propiedad podría haberse deteriorado durante el mandato del comprador, reduciendo potencialmente su valor de mercado.

Para mitigar estos riesgos, es fundamental que los vendedores creen un acuerdo bien estructurado. Esto incluye términos claros para el incumplimiento y los pasos a seguir en tal caso. Consultar con profesionales del derecho para redactar estos acuerdos puede proporcionar una capa adicional de protección.

Financiación del propietario de bienes inmuebles ofrece a los vendedores la oportunidad de realizar ventas más rápidas y flujo de ingresos constante. Sin embargo, es importante sopesar estos beneficios con los riesgos potenciales, en particular la posibilidad de incumplimiento del comprador. Al prepararse minuciosamente y buscar el asesoramiento de expertos, los vendedores pueden dirigir estas aguas con mayor confianza.

Consideraciones legales en el financiamiento del propietario

Al profundizar en financiación del propietario de bienes raíces, comprender los aspectos legales es crucial. Esto garantiza una transacción fluida y protege tanto a compradores como a vendedores. Analicemos los componentes clave que necesita saber.

Pagaré

En el centro de cualquier acuerdo de financiación del propietario está el pagaré. Este es un documento legal que describe los términos del préstamo. Incluye la tasa de interés, el calendario de pagos y lo que sucede si el comprador incumple. Piense en ello como la promesa del comprador de devolver el préstamo en condiciones específicas. Un pagaré claro y detallado ayuda a evitar malentendidos y proporciona una base sólida para el acuerdo de financiación.

Instrumentos de seguridad

Instrumentos de seguridad como hipotecas o escrituras de fideicomiso son esenciales para proteger los intereses del vendedor. Le dan al vendedor el derecho de reclamar la propiedad si el comprador no paga el préstamo. Este respaldo legal es crucial, ya que garantiza que el vendedor pueda recuperar su inversión si las cosas van mal. La elección entre una hipoteca o una escritura de fideicomiso puede depender de las leyes estatales y las preferencias personales, pero ambas tienen el mismo propósito fundamental: asegurar el interés financiero del vendedor.

Regulaciones estatales

Las regulaciones específicas de cada estado pueden afectar significativamente los acuerdos de financiación de los propietarios. Por ejemplo, algunos estados tienen estrictos leyes de usura que limitan las tasas de interés que los vendedores pueden cobrar. Otros pueden tener específicos requisitos de divulgación, asegurando que los compradores comprendan completamente la condición de la propiedad y los términos de financiamiento.

Además, el proceso para reclamar una propiedad después de un incumplimiento del comprador puede variar ampliamente de un estado a otro. En algunos lugares, podría ser un proceso sencillo, mientras que en otros podría ser más complejo y llevar mucho tiempo. Es vital consultar con profesionales legales familiarizados con las regulaciones locales. Pueden ayudar a garantizar que su acuerdo cumpla con las leyes estatales y ofrezca las protecciones necesarias.

En resumen, navegar por el panorama jurídico de financiación del propietario de bienes raíces requiere cuidadosa atención al detalle. Un pagaré bien redactado, apropiado instrumentos de seguridady el cumplimiento de las regulaciones estatales son componentes críticos. Al abordar estos elementos, tanto los compradores como los vendedores pueden participar en la financiación del propietario con confianza y claridad.

Preguntas frecuentes sobre el financiamiento de propietarios de bienes raíces

¿Qué es la financiación del propietario?

Financiamiento del propietario, también conocido como financiación del vendedor, es una forma creativa de comprar bienes raíces. En lugar de pedir prestado a un banco, el comprador realiza pagos directamente al vendedor. El vendedor actúa como el banco, otorgando el préstamo y cobrando los pagos. Este tipo de financiación puede resultar beneficiosa para todos, especialmente cuando los préstamos tradicionales son difíciles de conseguir.

¿Cómo beneficia a los compradores la financiación del propietario?

La financiación del propietario ofrece varias ventajas a los compradores:

- Calificación más fácil: Los compradores con un crédito imperfecto aún pueden calificar. Los vendedores suelen tener criterios más flexibles que los bancos.

- Términos negociables: Los compradores y vendedores pueden negociar términos como tasas de interés y calendarios de pago. Esta flexibilidad puede hacer que el acuerdo sea más atractivo para ambas partes.

- Cierre más rápido: Sin necesidad de aprobación bancaria, el proceso de cierre puede ser mucho más rápido. Esto puede ser una gran ventaja en un mercado competitivo.

Sin embargo, comprenda los riesgos. Las tasas de interés pueden ser más altas y algunas ofertas incluyen un pago global al final. Esto significa que es posible que deba una suma grande después de varios años de pagos más pequeños.

¿Cuáles son los riesgos de la financiación del propietario para los vendedores?

Los vendedores también se enfrentan a riesgos en la financiación de los propietarios:

- Incumplimiento del comprador: Si el comprador no realiza los pagos, es posible que el vendedor tenga que pasar por un largo proceso de ejecución hipotecaria para reclamar la propiedad.

- Implicaciones fiscales complejas: Los vendedores deben declarar los ingresos por intereses, lo que puede complicar la declaración de impuestos. Es aconsejable consultar a un asesor fiscal para dirigir estas aguas.

- Ingresos inciertos: Los pagos dependen de la confiabilidad del comprador. Si el comprador tiene dificultades económicas, el flujo de ingresos del vendedor podría verse interrumpido.

A pesar de estos riesgos, la financiación del propietario puede generar ventas más rápidas y un flujo de ingresos constante. Abre la puerta a compradores que quizás no califiquen para préstamos tradicionales, ampliando potencialmente el grupo de compradores potenciales.

Comprender estas preguntas frecuentes puede ayudar tanto a los compradores como a los vendedores a abordar financiación del propietario de bienes raíces con confianza y claridad. Ahora, profundicemos en el Conclusión de nuestra discusión.

Conclusión

Financiación del propietario de bienes inmuebles ofrece una alternativa dinámica a los préstamos tradicionales, beneficiando tanto a compradores como a vendedores con su flexibilidad única. En BrightBridge Realty Capital, entendemos la necesidad de soluciones financieras rápidas y adaptables en el mercado inmobiliario actual.

Nuestra experiencia en proporcionar financiación flexible garantiza que los inversores puedan aprovechar las oportunidades sin los retrasos habituales asociados a la financiación convencional. Con nuestro enfoque de préstamo directo, eliminamos intermediarios, ofreciendo tasas competitivas y un proceso fluido. Esto significa que puede concentrarse en lo más importante: hacer crecer su cartera de bienes raíces.

Cierres rápidos son nuestra especialidad. A menudo cerramos acuerdos en el plazo de una semana, lo que le permite seguir adelante con sus planes de inversión rápidamente. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestras soluciones personalizadas están diseñadas para satisfacer sus necesidades específicas.

Explora nuestro soluciones de financiación inmobiliaria para experimentar la ventaja de BrightBridge Realty Capital. Con nuestro apoyo, navegar por la financiación del propietario se vuelve más sencillo, rápido y eficiente. Abramos las oportunidades juntos.