Liberando potencial: cómo utilizar una línea de crédito de cartera inmobiliaria

Summary

Descubra los beneficios y riesgos de utilizar una línea de crédito de cartera inmobiliaria para obtener financiación flexible y tasas más bajas en inversiones inmobiliarias.

Abrir el poder de una línea de crédito para cartera de bienes raíces proporciona a los inversores una herramienta dinámica para ampliar sus propiedades inmobiliarias y maximizar la rentabilidad.

- Un línea de crédito de inversión es un tipo de financiación inmobiliaria que te permite acceder a fondos flexibles.

- A diferencia de los préstamos tradicionales, ofrece el beneficio de pedir prestado hasta un límite establecido y solo pagar intereses sobre el dinero que realmente utiliza.

- Esto puede resultar especialmente ventajoso para quienes persiguen proyectos de reparación y conversión o ampliaciones de la cartera de alquileres.

Con una línea de crédito para cartera de bienes raíces, puede actuar rápidamente, aprovechar oportunidades e impulsar el crecimiento sin la engorrosa espera asociada con los procesos de aprobación de préstamos convencionales.

Los inversores en bienes raíces pueden aprovechar el valor de su propiedad existente, lo que hace que esta opción de financiamiento sea práctica y poderosa. En BrightBridge Realty Capital, adaptamos nuestras soluciones para satisfacer sus necesidades estratégicas, ayudándolo a dirigir y tener éxito en el competitivo panorama del mercado al ofrecer opciones de financiamiento rápidas y personalizables.

Línea de crédito para cartera inmobiliaria términos para recordar:

- prestamista de cartera de propiedades de inversión

- cartera de préstamos inmobiliarios

- soluciones hipotecarias inmobiliarias

Comprensión de las líneas de crédito de la cartera inmobiliaria

Un línea de crédito para cartera inmobiliaria es como tener una red de seguridad financiera que puedes ampliar y utilizar según sea necesario. Piense en ello como una puerta giratoria de fondos que le ofrece la flexibilidad de pedir prestado contra el valor de sus inversiones inmobiliarias. Esta no es una línea de crédito cualquiera, es una costumbre para quienes tienen una cartera de propiedades y quieren aprovechar al máximo su patrimonio.

Préstamos basados en valores

Los préstamos basados en valores son un componente clave de una línea de crédito de cartera de bienes raíces. Le permite pedir prestado contra sus inversiones, como acciones y bonos, sin venderlos. Este enfoque mantiene intacta su cartera de inversiones y al mismo tiempo proporciona acceso rápido al efectivo. A diferencia de los préstamos tradicionales, estas líneas de crédito no requieren un largo proceso de aprobación, lo que las hace ideales para aprovechar oportunidades urgentes.

Préstamos contra inversiones

Cuando pide prestado contra sus inversiones, utiliza sus activos como garantía. Esta puede ser una medida inteligente si desea evitar que se generen impuestos sobre las ganancias de capital al vender sus inversiones. Es como utilizar su cartera como trampolín financiero, brindándole la ventaja para sumergirse en nuevos proyectos inmobiliarios sin liquidar sus activos.

Características clave

- Acceso flexible: Pida prestado lo que necesite, cuando lo necesite, hasta su límite de crédito.

- Interés sobre el uso: Pague intereses solo sobre el monto que retira, no sobre el límite de crédito total.

- Disponibilidad rápida: Acceda a fondos más rápido que con préstamos tradicionales, lo que permite una respuesta rápida a las oportunidades del mercado.

Este tipo de herramienta financiera es especialmente útil para inversores inmobiliarios que deseen ampliar su cartera o financiar proyectos de renovación. Ofrece una combinación de flexibilidad y eficiencia, lo cual es crucial para seguir siendo competitivo en el mercado inmobiliario.

Un línea de crédito para cartera inmobiliaria No se trata sólo de pedir dinero prestado; se trata de utilizar estratégicamente sus activos existentes para impulsar el crecimiento. En BrightBridge Realty Capital, brindamos soluciones personalizadas para ayudarlo a aprovechar todo el potencial de sus inversiones.

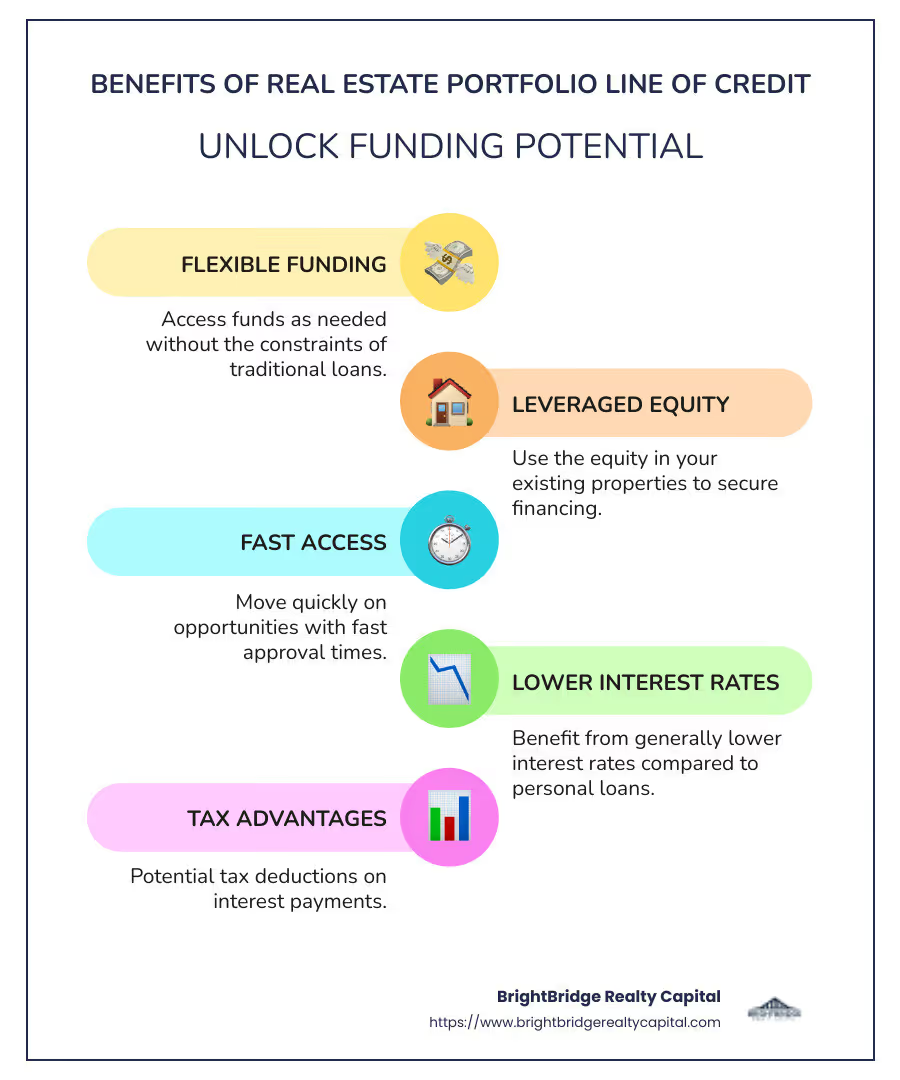

Beneficios de una línea de crédito de cartera inmobiliaria

Un línea de crédito para cartera inmobiliaria Ofrece varios beneficios clave que pueden convertirlo en una opción atractiva para inversores expertos. He aquí por qué podría considerar esta herramienta financiera:

Capital flexible

Una de las mayores ventajas es la flexibilidad que proporciona. Puede acceder a los fondos según sea necesario, lo cual es perfecto para gastos inesperados o aprovechar nuevas oportunidades de inversión. A diferencia de los préstamos tradicionales, no es necesario solicitar una suma global de una sola vez. En su lugar, pida prestado lo que necesite, cuando lo necesite, hasta su límite de crédito.

Esta flexibilidad le permite gestionar el flujo de caja de manera eficiente y responder rápidamente a los cambios del mercado. Por ejemplo, si de repente una propiedad prometedora queda disponible, puede actuar rápidamente sin esperar un largo proceso de aprobación del préstamo.

Beneficios fiscales

Otro beneficio importante son los posibles beneficios fiscales. Si cumple con las pautas del IRS, el interés pagado por una línea de crédito de cartera de bienes raíces puede ser deducible. Esto significa que podría reducir su ingreso imponible mientras utiliza la línea de crédito para hacer crecer sus inversiones.

El uso de una línea de crédito también ayuda a evitar que se generen impuestos sobre las ganancias de capital. Dado que está pidiendo prestado contra sus inversiones en lugar de venderlas, puede mantener su cartera intacta y diferir los impuestos sobre cualquier ganancia potencial.

Tasas de interés más bajas

En comparación con otras opciones de financiación, una línea de crédito para una cartera de bienes raíces suele tener tasas de interés más bajas. Estas tasas suelen ser variables, pero aún pueden ser más favorables que las asociadas con tarjetas de crédito o préstamos personales. Tasas de interés más bajas significan costos de endeudamiento más bajos, lo que puede mejorar el rendimiento de su inversión con el tiempo.

Por ejemplo, si tiene una cartera importante, podría calificar para obtener tasas aún mejores, lo que le permitirá maximizar su apalancamiento financiero.

Un línea de crédito para cartera inmobiliaria es una poderosa herramienta para quienes buscan optimizar su estrategia de inversión. Ofrece la flexibilidad, las ventajas fiscales y la rentabilidad que pueden ayudarle a mantenerse competitivo en el mercado inmobiliario. En BrightBridge Realty Capital, estamos aquí para ayudarlo a aprovechar estos beneficios y aprovechar todo el potencial de sus inversiones.

Cómo calificar para una línea de crédito de cartera de bienes raíces

Calificar para un línea de crédito para cartera inmobiliaria Implica cumplir con criterios específicos y reunir la documentación necesaria. Aquí hay un desglose simple de lo que necesita saber.

Requisitos de puntaje crediticio

Para calificar, necesitará un puntaje crediticio sólido. Los prestamistas utilizan su puntaje crediticio para evaluar su confiabilidad como prestatario. Una puntuación alta demuestra buenos hábitos financieros y un menor riesgo de impago. Generalmente, lo ideal es una puntuación de 700 o más, pero algunos prestamistas pueden considerar puntuaciones ligeramente más bajas si otros aspectos de su perfil financiero son sólidos.

Documentación

Tener lista la documentación adecuada puede acelerar el proceso de solicitud. Esto es lo que normalmente necesita:

- Documentos relacionados con la propiedad: Incluya escrituras, títulos y cualquier declaración de hipoteca existente.

- Estados financieros: Proporcione extractos bancarios y recibos de pago recientes para demostrar su estabilidad financiera.

- Declaraciones de impuestos: Presente sus declaraciones de impuestos de los dos últimos años para demostrar ingresos constantes.

- Historial de inversiones: Si tiene un historial de inversiones inmobiliarias exitosas, incluya documentación de proyectos anteriores para fortalecer su solicitud.

Proceso de solicitud

El proceso de solicitud de una línea de crédito para cartera de bienes raíces es sencillo pero requiere atención al detalle. La mayoría de los prestamistas ofrecen solicitudes en línea, lo que hace que la solicitud sea fácil y cómoda. Aquí tienes una guía paso a paso:

- Elija el prestamista adecuado: Investigue y seleccione un prestamista que se ajuste a sus objetivos. BrightBridge Realty Capital ofrece soluciones personalizadas según sus necesidades.

- Complete la solicitud: Complete el formulario de solicitud en línea. Vuelva a verificar que todas las entradas sean precisas.

- Presentar documentación: Cargue todos los documentos requeridos. Tenerlos digitalizados de antemano puede simplificar este paso.

- Revisión y seguimiento: Después del envío, un representante revisará su solicitud. Esté preparado para proporcionar cualquier información adicional que puedan solicitar.

- Aprobación y financiación: Una vez aprobado, recibirá una carta formal. Por lo general, puede comenzar a utilizar su línea de crédito dentro de los 10 días.

Al comprender los requisitos y prepararse minuciosamente, puede optimizar su proceso de solicitud y obtener la aprobación más rápido. Esto prepara el escenario para aprovechar su línea de crédito para cartera inmobiliaria para aprovechar nuevas oportunidades y hacer crecer sus inversiones.

Riesgos y consideraciones

Al considerar un línea de crédito para cartera inmobiliaria, es importante ser consciente de los riesgos potenciales y las consideraciones involucradas. Estos factores pueden afectar la forma en que administra su cartera y su salud financiera general.

Volatilidad del mercado

Uno de los mayores riesgos es la volatilidad del mercado. El valor de sus inversiones puede fluctuar debido a cambios en el mercado. Si el valor de su cartera cae significativamente, su crédito disponible puede disminuir. Esto podría llevar a una situación en la que deba más de lo que vale su cartera, lo que provocará la necesidad de vender activos o agregar fondos a su cuenta. Es crucial monitorear las tendencias del mercado y estar preparado para estos cambios.

Requisitos de garantía

Un línea de crédito para cartera inmobiliaria está asegurado por sus inversiones. Esto significa que sus acciones, bonos o propiedades inmobiliarias sirven como garantía. Si no cumple con sus pagos, el prestamista tiene derecho a embargar estos activos. Se recomienda no exceder el 50-60% del valor de su cartera al solicitar crédito. A menudo se recomienda mantener su endeudamiento en alrededor del 40% para minimizar el riesgo.

Variabilidad de la tasa de interés

Las tasas de interés de las líneas de crédito de cartera suelen ser variables. Esto significa que pueden cambiar con el mercado, lo que podría afectar sus pagos mensuales. Si bien estas tasas suelen ser más bajas que las de otros tipos de crédito, pueden aumentar inesperadamente. Es esencial comprender cómo los cambios en las tasas podrían afectar su estrategia de pago y planificar en consecuencia. Siempre consulte con su prestamista para saber qué esperar.

En resumen, mientras que un línea de crédito para cartera inmobiliaria ofrece flexibilidad y beneficios potenciales, es importante tener en cuenta estos riesgos. Al estar atento a las condiciones del mercado, gestionar sabiamente sus garantías y prepararse para los cambios en las tasas de interés, podrá gestionar mejor las complejidades de esta herramienta financiera.

Preguntas frecuentes sobre líneas de crédito de cartera inmobiliaria

¿Qué es una línea de crédito de cartera inmobiliaria?

Un línea de crédito para cartera inmobiliaria es una opción de financiación flexible que permite a los inversores pedir prestado contra el valor de su cartera de inversiones. Este tipo de crédito actúa como una línea de crédito renovable, similar a una tarjeta de crédito. Puede retirar fondos hasta un cierto límite, reembolsarlos y pedir prestado nuevamente según sea necesario. Es particularmente útil para inversores inmobiliarios que necesitan acceso rápido a fondos para diversos proyectos sin tener que vender sus activos.

¿En qué se diferencia una línea de crédito de cartera de una HELOC?

Una línea de crédito de cartera y una línea de crédito sobre el valor de la vivienda (HELOC) le permiten pedir dinero prestado según sea necesario, pero difieren en lo que utilizan como garantía. Un línea de crédito de cartera está garantizado por sus tenencias de inversión, como acciones o bonos. Por el contrario, una HELOC está garantizada por el valor líquido de su vivienda.

Esto significa que con una HELOC, su casa está en riesgo si incumple, mientras que con una línea de crédito de cartera, sus activos de inversión están en juego. Además, los HELOC a menudo implican un proceso de solicitud prolongado debido a la necesidad de una tasación de la vivienda, mientras que puede ser más rápido acceder a una línea de crédito de cartera, dependiendo del valor de su cartera de inversiones.

¿Quién debería considerar utilizar una línea de crédito para cartera de bienes raíces?

Los inversores inmobiliarios que tengan una cartera de inversiones sustancial y diversificada podrían considerar utilizar un línea de crédito para cartera inmobiliaria. Es ideal para quienes necesitan capital flexible para aprovechar rápidamente las oportunidades de inversión o gestionar múltiples proyectos inmobiliarios.

Sin embargo, es importante que los prestatarios potenciales tengan una puntuación crediticia sólida y una buena comprensión de los riesgos del mercado. Si es alguien que puede gestionar la deuda de manera responsable y quiere evitar que se generen impuestos sobre las ganancias de capital al vender activos, esta podría ser una herramienta estratégica para usted. Consulte siempre con asesores financieros para asegurarse de que se alinee con sus objetivos de inversión y tolerancia al riesgo.

Conclusión

En el cambiante mundo de la inversión inmobiliaria, tener acceso a una financiación rápida y flexible puede marcar la diferencia. Ahí es donde BrightBridge Realty Capital brilla. Nos especializamos en brindar soluciones personalizadas personalizado para satisfacer las necesidades únicas de cada inversor. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nos aseguramos de que tenga el capital que necesita rápidamente.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos, a menudo en tan solo una semana. Esta velocidad es crucial para los inversores que buscan aprovechar las oportunidades a medida que surgen, sin los retrasos típicos de los procesos de préstamo tradicionales. Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecer tasas competitivas y una experiencia perfecta de principio a fin.

Nuestro línea de crédito para cartera inmobiliaria está diseñado para inversores inteligentes que desean aprovechar sus activos existentes sin venderlos. Esta línea de crédito brinda la flexibilidad de retirar fondos según sea necesario, pagar y pedir prestado nuevamente, lo que la convierte en una herramienta ideal para administrar múltiples proyectos o aprovechar nuevas oportunidades sin la molestia de solicitudes de préstamos complejas.

Con ubicaciones en Nueva York, NY y alcance a nivel nacional, BrightBridge Realty Capital se compromete a ayudarlo a aprovechar el potencial de sus inversiones inmobiliarias. Nuestro equipo de expertos está aquí para guiarlo en cada paso del camino, asegurando que su financiamiento se alinee con su estrategia y objetivos de inversión.

¿Listo para dar el siguiente paso? Explore nuestras soluciones de financiación personalizadas y vea cómo podemos ayudarle a alcanzar sus ambiciones inmobiliarias.