Refinanciación de propiedades de alquiler: cómo conseguir las mejores tarifas

Summary

Descubra cómo obtener la mejor tarifa de refinanciamiento para propiedades de alquiler, comprenda los factores clave y explore los consejos de expertos para obtener tarifas más bajas hoy.

Tarifa de refinanciación para propiedad en alquiler es una preocupación clave para muchos inversores inmobiliarios que buscan optimizar sus participaciones y ganar flexibilidad financiera. Ya sea que esté generando riqueza a largo plazo o buscando mejorar el flujo de caja, es fundamental comprender y asegurar las mejores tasas de refinanciamiento para su propiedad de alquiler.

- Respuesta a la consulta principal: La tasa de refinanciación para propiedades en alquiler suele ser más alta que la de las residencias principales, a menudo entre 0,5 y 1 punto porcentual.

Los prestamistas consideran que las propiedades de inversión son más riesgosas, lo que influye en estas tasas más altas. Como inversor inteligente, comprenda estas dinámicas al considerar opciones de refinanciamiento. Navegar por el panorama hipotecario para asegurar las mejores tasas posibles, no solo para posibles ahorros de costos, sino también para permitir una mayor flexibilidad en la expansión de su cartera de bienes raíces, requiere cierto conocimiento y estrategia.

En esta guía, descubrirá los conceptos básicos para navegar por las tarifas de refinanciación para su propiedad de alquiler, lo que le permitirá tomar decisiones informadas que se alineen con sus objetivos de inversión.

Tarifa de refinanciación para propiedad en alquiler términos de un vistazo:

- Préstamos para propiedades de alquiler a 30 años

- tipos hipotecarios convencionales propiedades de inversión

- refinanciación de residencia principal a propiedad de inversión

Comprensión de las tarifas de refinanciación para propiedades de alquiler

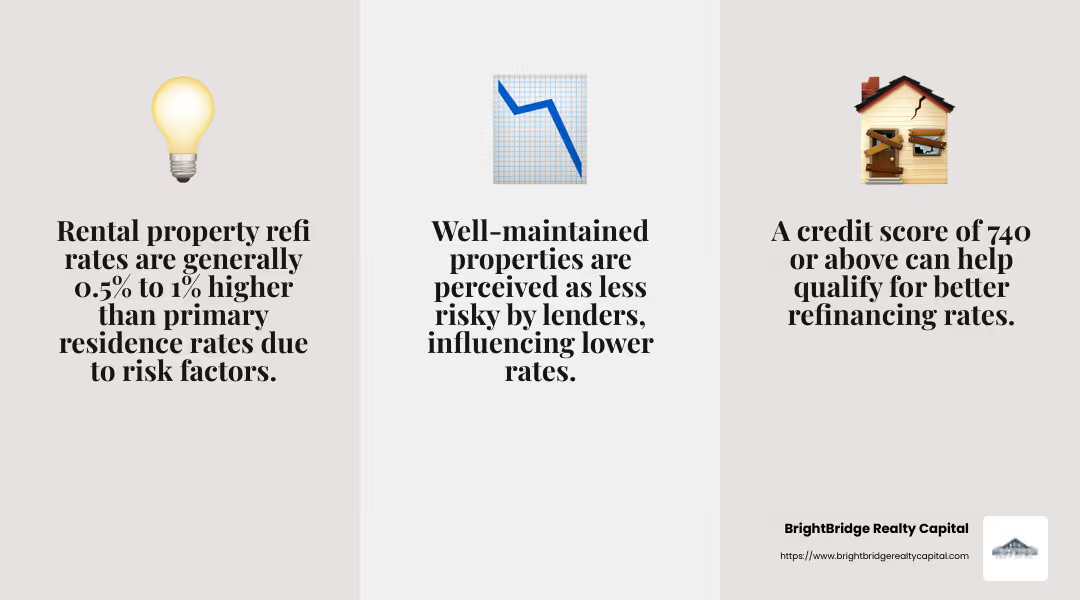

Al refinanciar una propiedad de alquiler, el tasa de refinanciamiento suele ser más elevado que el de una residencia principal. Esto se debe a que los prestamistas ven las propiedades de alquiler como inversiones más riesgosas. Pueden cobrar entre 0,5 y 1 punto porcentual más de interés.

¿Por qué las tasas de refinanciamiento son más altas para las propiedades de alquiler?

Factores de riesgo: Los prestamistas se preocupan por la estabilidad de los ingresos por alquiler. Si los inquilinos no pagan el alquiler, es posible que usted tenga dificultades para realizar los pagos de la hipoteca. Este riesgo potencial conduce a tasas más altas.

Además, factores económicos como el rendimiento del Tesoro a 10 años y la demanda de los inversores influyen en las tasas. Los prestamistas añaden un "colchón de riesgo" para protegerse contra posibles pérdidas. Este colchón varía según su perfil financiero. Si tiene un puntaje crediticio más bajo o más deudas, espere una tasa más alta.

¿Qué influye en su tasa de refinanciación?

Varios factores pueden afectar la tarifa que recibe:

- Puntaje de crédito: Una puntuación más alta puede significar mejores tarifas. Apunte a 740 o más para calificar para las mejores ofertas.

- Relación deuda-ingresos: Reducir su deuda en comparación con sus ingresos puede mejorar su tasa.

- Condición de la propiedad: Las propiedades bien mantenidas son menos riesgosas para los prestamistas.

Comprender estos elementos le ayuda a prepararse y potencialmente reducir su tasa de refinanciación para propiedad en alquiler. Al administrar su crédito, deuda y condición de la propiedad, puede posicionarse para obtener mejores condiciones de refinanciamiento.

Pasos para conseguir la mejor tarifa de refinanciación

Refinanciar una propiedad de alquiler puede ser una decisión inteligente, pero conseguir lo mejor tasa de refinanciamiento requiere una planificación cuidadosa y atención al detalle. Siga estos pasos para posicionarse en las condiciones más favorables.

1. Reúna su documentación

Empiece por organizar todos los documentos necesarios. Necesitarás:

- Prueba de ingresos: Talones de pago recientes, declaraciones de impuestos y cualquier fuente de ingresos adicional.

- Detalles de la propiedad: Información sobre la propiedad en alquiler, incluido su valor y cualquier préstamo vigente.

- Información crediticia: Un informe crediticio actual para comprender su puntaje e historial.

Tener estos documentos listos agilizará el proceso de solicitud y demostrará su preparación a los prestamistas.

2. Envíe su solicitud

Una vez que su documentación esté en orden, es hora de presentar la solicitud. Considere enviar solicitudes a varios prestamistas para comparar ofertas. Cada prestamista puede tener diferentes criterios y tasas, por lo que comparar precios puede generar mejores opciones.

3. Fije su tarifa

Después de recibir ofertas, puede fijar una tasa. Esto garantiza su tasa de interés durante un período determinado, protegiéndolo de posibles aumentos de tasas durante el proceso de refinanciamiento. Asegúrese de preguntar a cada prestamista sobre sus políticas de bloqueo de tasas y las tarifas asociadas.

4. Someterse a una suscripción

El proceso de suscripción implica una revisión exhaustiva de su situación financiera y el valor de la propiedad en alquiler. Los prestamistas evaluarán su capacidad para pagar el préstamo en función de su puntaje crediticio, relación deuda-ingresos y condición de la propiedad.

- Consejo: Asegúrese de que su propiedad esté en buenas condiciones antes de la tasación, ya que esto puede influir en el monto y los términos del préstamo.

5. Cerrar el trato

Finalmente, llegarás a la etapa final. Aquí, firmará la documentación final y pagará los costos de cierre. Este paso finaliza el refinanciamiento y usted comenzará a realizar pagos según los nuevos términos del préstamo.

- Consejo profesional: Revise atentamente los documentos de cierre para comprender todos los términos y tarifas.

Si sigue estos pasos, podrá dirigir el proceso de refinanciación con confianza y obtener lo mejor posible tasa de refinanciamiento para propiedad en alquiler. Esto prepara el escenario para ahorros potenciales y una mayor estabilidad financiera.

Factores que afectan las tasas de refinanciación

Refinanciar su propiedad de alquiler puede ser una excelente manera de ahorrar dinero, pero existen varios factores que pueden afectar el tasa de refinanciamiento recibes. Comprenderlos puede ayudarle a preparar y potencialmente conseguir mejores condiciones.

Dificultades financieras

Los prestamistas son cautelosos cuando ven señales de dificultades financieras. Si ha enfrentado problemas como pagos atrasados o quiebra, esto podría generar tasas de interés más altas. Los prestamistas los ven como señales de alerta, que indican un mayor riesgo de incumplimiento.

Consejo: Si ha tenido dificultades financieras en el pasado, esfuércese por mejorar su puntaje crediticio y reducir la deuda antes de solicitar una refinanciación.

Problemas de inquilinos

Su relación con los inquilinos también puede afectar su tasa de refinanciación. Los ingresos regulares por alquiler garantizan a los prestamistas la rentabilidad de su propiedad. Sin embargo, si hay problemas como pagos atrasados frecuentes o rotación de inquilinos, los prestamistas pueden desconfiar. Es posible que vean esto como una señal de que su propiedad de alquiler no es una fuente de ingresos confiable.

Consejo: Mantenga una buena comunicación con los inquilinos y resuelva los problemas con prontitud para garantizar unos ingresos de alquiler estables.

Vacante

La vacante es otro factor crítico. Una propiedad desocupada no genera ingresos, lo que la hace más riesgosa para los prestamistas. Si su propiedad ha estado vacía durante períodos prolongados, podría generar un precio más alto tasa de refinanciamiento. Los prestamistas quieren tener la seguridad de que su propiedad seguirá generando ingresos para cubrir el préstamo.

Consejo: Implemente estrategias para reducir las desocupaciones, como precios competitivos y marketing eficaz, para mantener su propiedad ocupada.

Riesgo del prestamista

Los prestamistas ajustan las tasas según el riesgo percibido. Para las propiedades de alquiler, este riesgo suele ser mayor que para las residencias principales. La posibilidad de desocupación, los problemas de los inquilinos y las dificultades financieras contribuyen a esta percepción. Como resultado, los prestamistas podrían cobrar tasas más altas para compensar el mayor riesgo.

Consejo: Fortalezca su perfil financiero manteniendo un puntaje crediticio alto y una relación deuda-ingresos baja. Esto puede ayudar a mitigar el riesgo a los ojos de los prestamistas.

Al comprender estos factores, podrá tomar medidas proactivas para abordar problemas potenciales y posicionarse para una situación más favorable tasa de refinanciación para propiedad en alquiler. Esta conciencia puede generar ahorros significativos durante la vigencia de su préstamo y ayudar a garantizar el éxito financiero de su inversión.

Consejos para reducir su tasa de refinanciación

Al refinanciar una propiedad de alquiler, obtener la mejor tasa posible puede ahorrarle mucho dinero. A continuación se ofrecen algunos consejos prácticos que le ayudarán a conseguir un precio más bajo tasa de refinanciación para propiedad en alquiler:

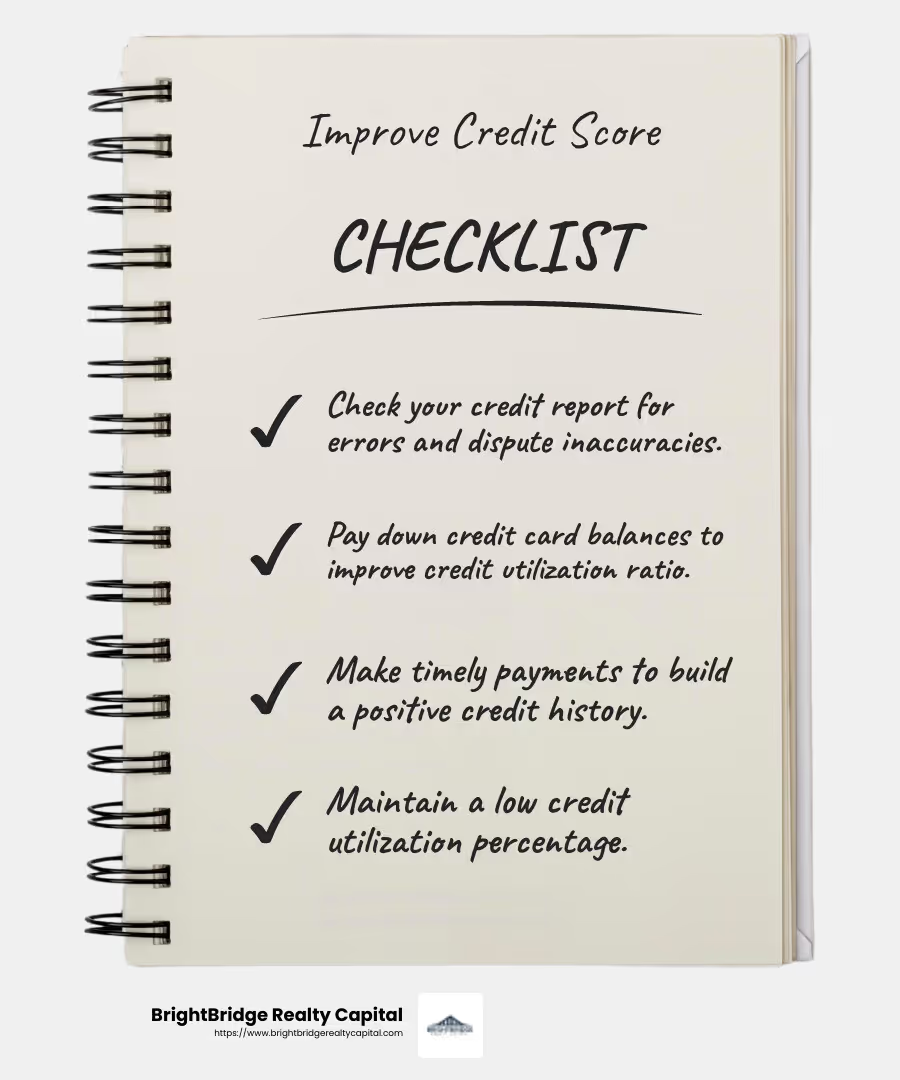

Aumente su puntaje crediticio

Un puntaje crediticio más alto puede afectar significativamente la tasa de interés que recibe. Los prestamistas prefieren prestatarios con un historial crediticio sólido, ya que se los considera menos riesgosos.

- Verifique su informe de crédito: Busque errores y discuta cualquier inexactitud.

- Pagar la deuda: Reduzca los saldos de sus tarjetas de crédito para mejorar su índice de utilización de crédito.

- Realizar pagos puntuales: Pague constantemente sus facturas a tiempo para crear un historial crediticio positivo.

Optimice su relación préstamo-valor

La relación préstamo-valor (LTV) es una medida de cuánto debe en su hipoteca en comparación con el valor actual de la propiedad. Un LTV más bajo puede generar mejores tarifas.

- Aumentar el patrimonio: Considere hacer un pago inicial mayor o liquidar una mayor parte de su hipoteca existente.

- Valoración de la propiedad: Obtenga una tasación precisa para garantizar que el valor de su propiedad se evalúe correctamente.

Mantener la condición de la propiedad

El estado de su propiedad de alquiler también puede influir en su tasa de refinanciación. Las propiedades bien mantenidas son menos riesgosas para los prestamistas.

- Mantenimiento regular: Manténgase al día con las reparaciones y el mantenimiento para garantizar que su propiedad se mantenga en buenas condiciones.

- Apelación exterior: Invertir en mejoras que mejoren la apariencia de la propiedad puede aumentar su valor.

Al centrarse en estas áreas, puede mejorar sus posibilidades de obtener una favorable. tasa de refinanciación para propiedad en alquiler. Esto puede generar pagos mensuales más bajos y mayores ahorros a largo plazo.

A continuación, exploremos algunas preguntas comunes sobre las tarifas de refinanciación para propiedades de alquiler.

Preguntas frecuentes sobre las tarifas de refinanciación

¿Cuál es el rango típico de las tarifas de refinanciamiento en propiedades de alquiler?

La refinanciación de una propiedad de alquiler suele conllevar tasas de interés más altas en comparación con las residencias principales. Normalmente, tarifas de refinanciación para propiedades en alquiler son entre 0,25 y 0,75 puntos porcentuales más altos. Esto se debe a que los prestamistas perciben las propiedades de alquiler como inversiones más riesgosas. Si los inquilinos no pagan el alquiler o la propiedad está vacía, el propietario podría tener dificultades con los pagos. Por lo tanto, los prestamistas cobran más para compensar estos riesgos.

¿Cómo se comparan las tasas de propiedades de inversión con las tasas de residencia principal?

Las tasas de las propiedades de inversión son generalmente más altas que las de las residencias principales. Para las residencias principales, los prestamistas ofrecen tasas más bajas ya que suponen que los propietarios darán prioridad a los pagos para conservar sus viviendas. Por el contrario, las propiedades de inversión se consideran menos esenciales, lo que genera mayores riesgos de incumplimiento. Como resultado, las tasas de interés de las propiedades de inversión a menudo superan a las de las residencias principales entre 0,25 y 0,75 puntos porcentuales.

¿Se pueden utilizar préstamos respaldados por el gobierno para refinanciar propiedades de alquiler?

Los préstamos respaldados por el gobierno, como los préstamos de la FHA y VA, suelen estar reservados para residencias principales. Estos préstamos ofrecen beneficios como pagos iniciales más bajos y tasas de interés competitivas, pero no están disponibles para comprar o refinanciar propiedades de alquiler. Sin embargo, si inicialmente financió su residencia principal con un préstamo de la FHA o VA y luego la convirtió en una propiedad de alquiler, podría ser elegible para ciertos programas de refinanciamiento simplificados. Estos programas le permiten refinanciar su préstamo sin la necesidad de una evaluación o verificación de crédito completa, pero se limitan a los existentes Préstamos FHA o VA.

Al comprender estos aspectos, podrá dirigir mejor el panorama de refinanciamiento y tomar decisiones informadas sobre sus inversiones en propiedades de alquiler.

Conclusión

Refinanciar una propiedad de alquiler puede ser una medida estratégica para mejorar el flujo de caja y asegurar mejores condiciones. En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras personalizadas que satisfacen las necesidades únicas de los inversores inmobiliarios. Nuestro compromiso con cierres rápidos (a menudo en una semana) garantiza que pueda aprovechar las oportunidades de inversión sin demora.

Entendemos que la estrategia de cada inversor es diferente. Por eso ofrecemos financiación personalizada opciones para ayudarle a alcanzar sus objetivos específicos, ya sea que esté buscando reducir su tasa de interés, acceder a capital o consolidar deuda. Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecer tasas competitivas y un proceso fluido de principio a fin.

Si está listo para dar el siguiente paso para refinanciar su propiedad de alquiler, explore nuestros servicios y vea cómo podemos ayudarlo a obtener las mejores tarifas. Obtenga más información sobre nuestras opciones de financiación rápidas y flexibles aquí.

Con BrightBridge Realty Capital, no solo obtendrá un préstamo, sino que también obtendrá un socio dedicado al éxito de su inversión.