Refinanciamiento y alquiler: convertir su casa en una inversión

Summary

Descubra los beneficios y estrategias de refinanciación de residencia principal para propiedades de inversión. Maximice los ingresos por alquiler y mejore su cartera de inversiones.

Refinanciación de residencia principal a propiedad de inversión Puede parecer una tarea desalentadora, pero es una estrategia poderosa para crear riqueza. Al convertir su casa en una propiedad de alquiler, abre un nuevo potencial de flujo de caja y diversifica su cartera de inversiones. Para ayudarle a comprender esta oportunidad, analicémosla.

Sinopsis rápida:

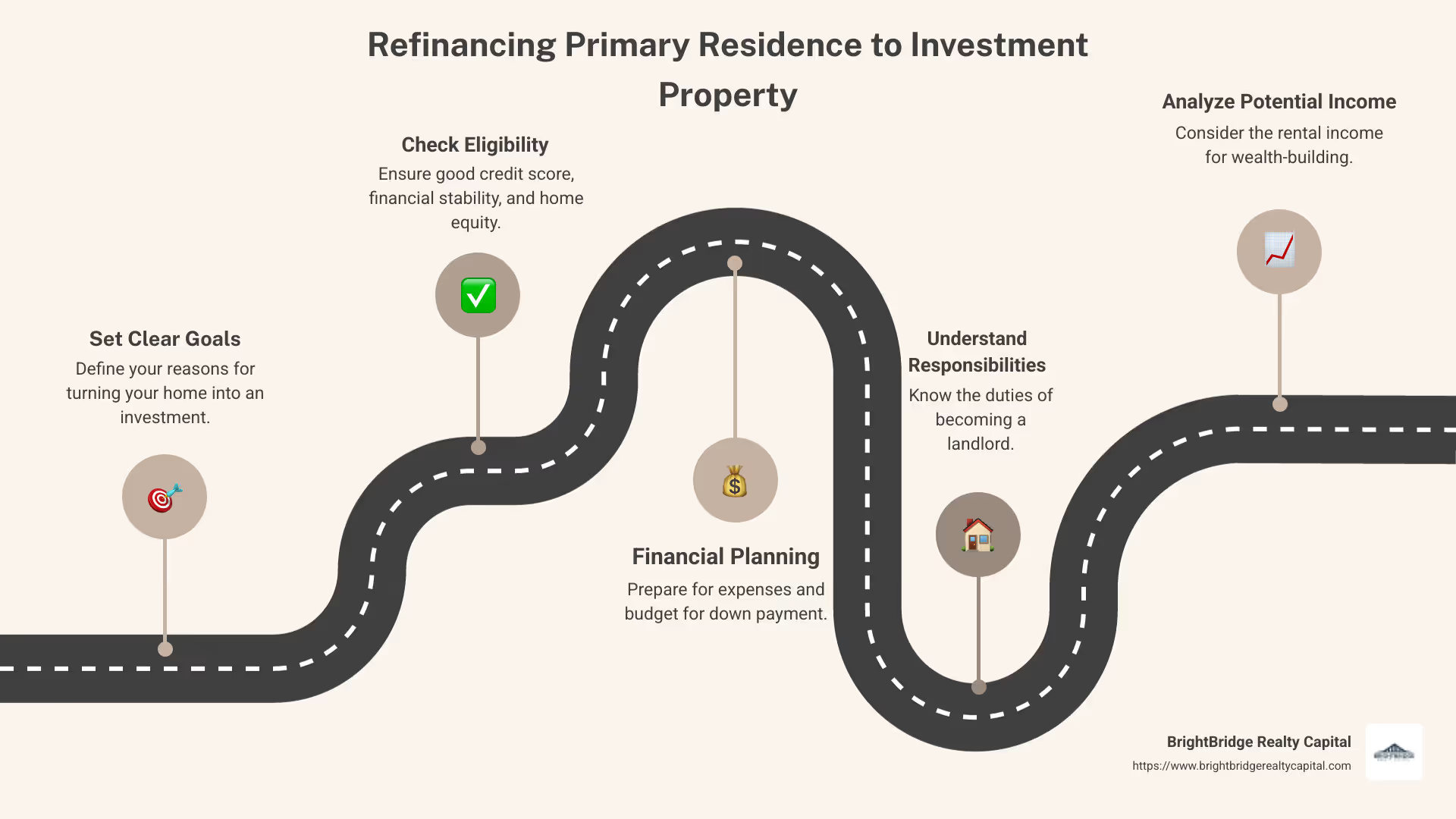

- Comprenda sus objetivos: Define por qué quieres convertir tu vivienda en una inversión. ¿Es por ingresos por alquiler, diversificación de la riqueza u otro motivo?

- Criterios de elegibilidad: Un buen puntaje crediticio, la estabilidad financiera y el valor líquido de la vivienda son cruciales para calificar para la refinanciación.

- Planificación financiera: Asegúrese de estar preparado para posibles gastos y haga un presupuesto para un pago inicial importante, típico de las propiedades de inversión.

Refinanciar su vivienda principal para convertirla en una propiedad de inversión no se trata sólo de números; se trata de establecer objetivos claros y comprender las responsabilidades de convertirse en propietario. Querrá evaluar su salud financiera y asegurarse de cumplir con los criterios de elegibilidad para la refinanciación. Esto significa mantener un puntaje crediticio sólido y tener suficiente capital en su residencia.

Planificar sus finanzas es fundamental. Considere el potencial de ingresos por alquiler y cómo encaja en su estrategia de creación de riqueza a largo plazo. Con el enfoque correcto, esta transición puede ser la piedra angular de su futuro financiero.

Comprender la refinanciación de la residencia principal a una propiedad de inversión

Convertir su residencia principal en una propiedad de inversión implica varios pasos importantes. Exploremos los criterios de elegibilidad y la planificación financiera necesarios para que esta transición sea fluida y exitosa.

Criterios de elegibilidad

1. Puntuación crediticia:

Un puntaje crediticio sólido es crucial al refinanciar su residencia principal para convertirla en una propiedad de inversión. Los prestamistas suelen exigir una puntuación crediticia más alta para las propiedades de inversión en comparación con las residencias principales. Apunte a una puntuación de al menos 660, aunque una puntuación más alta puede ofrecerle mejores condiciones.

2. Estabilidad financiera:

Los prestamistas quieren tener la seguridad de que usted puede gestionar las responsabilidades financieras de una propiedad de inversión. Esto significa tener ingresos estables y una relación deuda-ingresos baja. Asegúrese de que sus registros financieros reflejen estabilidad y confiabilidad.

3. Patrimonio:

El valor líquido es la parte de su casa que posee por completo. Los prestamistas a menudo exigen un valor significativo de su vivienda antes de aprobar la refinanciación con fines de inversión. Por lo general, debe tener al menos entre un 20 y un 25 % del capital, pero algunos prestamistas pueden exigir hasta un 30 %.

Metas financieras y planificación

1. Ingresos por alquiler:

Calcule el potencial de ingresos por alquiler de su propiedad. Realice un análisis del mercado de alquiler para comprender los ingresos de propiedades similares en su área. Estos ingresos pueden ayudar a compensar los pagos de su hipoteca y otros gastos.

2. Flujo de caja:

Considere las implicaciones para el flujo de caja de convertir su casa en alquiler. Un flujo de caja positivo significa que sus ingresos por alquiler superan sus gastos. Tenga en cuenta costos como pagos de hipoteca, administración de propiedades, mantenimiento y posibles vacantes.

3. Presupuesto:

Crear un presupuesto integral es esencial. Incluya todos los gastos potenciales, como reparaciones, seguros e impuestos a la propiedad. No olvide presupuestar un pago inicial más alto, que a menudo se requiere para propiedades de inversión en comparación con residencias principales.

Si comprende estos criterios de elegibilidad y planifica cuidadosamente sus finanzas, podrá tomar decisiones informadas sobre la refinanciación de su residencia principal para convertirla en una propiedad de inversión. Este movimiento estratégico puede abrir puertas a nuevas oportunidades financieras y ayudarle generar riqueza a largo plazo.

A continuación, exploraremos las diferentes opciones hipotecarias disponibles para propiedades de inversión, para que pueda elegir la que mejor se ajuste a sus objetivos financieros.

Opciones hipotecarias para propiedades de inversión

Al considerar refinanciar su residencia principal a una propiedad de inversión, comprender las opciones hipotecarias es clave. Diferentes préstamos se adaptan a diversas necesidades y situaciones financieras. A continuación se presenta un desglose de los tipos de hipotecas más comunes disponibles para propiedades de inversión.

Préstamos convencionales

Préstamos convencionales son populares para propiedades de inversión. Por lo general, requieren un pago inicial más alto y tienen criterios crediticios más estrictos en comparación con los préstamos para residencia principal. Sin embargo, ofrecen tasas de interés competitivas para quienes califican. Para obtener un préstamo convencional, esté preparado para pagar al menos entre el 15 y el 20 % del valor de la propiedad. Este tipo de préstamo es ideal si tiene un puntaje crediticio sólido y puede cumplir con los requisitos financieros.

Préstamos de la FHA

Préstamos de la FHA Son más accesibles pero vienen con condiciones. Si planea vivir en una de las unidades de una propiedad de unidades múltiples, un préstamo de la FHA podría ser una opción viable. Ofrecen un requisito de pago inicial más bajo, a veces tan bajo como el 3,5%. Sin embargo, estos préstamos son principalmente para propiedades ocupadas por sus propietarios, por lo que debe residir en la propiedad para calificar.

Préstamos VA

Para veteranos elegibles y miembros del servicio activo, Préstamos VA proporcionar una oportunidad fantástica. Ofrecen condiciones favorables y no requieren pago inicial. Estos préstamos son exclusivos para quienes han servido en el ejército, lo que los convierte en un gran beneficio para los veteranos que buscan invertir en bienes raíces.

Préstamos del USDA

Préstamos del USDA están diseñados para propiedades rurales y vienen con tasas de interés bajas y sin requisitos de pago inicial. Son una excelente opción si estás pensando en invertir en una zona rural. Sin embargo, la elegibilidad se basa en la ubicación y los ingresos, así que asegúrese de que su propiedad y situación financiera cumplan con las pautas del USDA.

Tasas de interés y condiciones de los préstamos

Las tasas de interés y los términos de los préstamos pueden variar significativamente entre estas opciones de hipotecas. Los préstamos convencionales suelen tener tasas fijas o ajustables, mientras que los préstamos respaldados por el gobierno como la FHA y VA pueden ofrecer más estabilidad en términos de tasas de interés. Es fundamental comparar tasas y términos para encontrar la mejor opción para su estrategia de inversión.

Relación préstamo-valor (LTV)

El Relación préstamo-valor (LTV) es un factor crítico en la aprobación de una hipoteca. Mide el monto del préstamo con respecto al valor de tasación de la propiedad. Para las propiedades de inversión, los prestamistas suelen preferir un LTV más bajo, a menudo alrededor del 75%. Un LTV más bajo puede generar condiciones de préstamo más favorables y tasas de interés potencialmente más bajas. Es esencial asegurarse de que su propiedad tenga un alto valor de tasación y suficiente capital.

Al comprender estas opciones hipotecarias y cómo se alinean con sus objetivos financieros, podrá tomar decisiones informadas al refinanciar su residencia principal para convertirla en una propiedad de inversión. A continuación, profundizaremos en el proceso de refinanciamiento, incluidos los pasos de solicitud y la documentación requerida.

El proceso de refinanciación

Refinanciar su residencia principal para convertirla en una propiedad de inversión implica varios pasos clave. Comprender cada parte del proceso puede ayudarle a dirigirlo sin problemas y de manera eficiente.

Preparación de los documentos requeridos

Antes de comenzar el proceso de refinanciación, reúna todos los documentos necesarios. Esta preparación hará que el proceso de solicitud sea mucho más sencillo.

- Estados financieros: Estos muestran su salud financiera actual. Los prestamistas revisarán sus ingresos, gastos y estabilidad financiera general.

- Declaraciones de impuestos: Proporcione sus declaraciones de impuestos más recientes. Los prestamistas los utilizan para verificar sus ingresos y asegurarse de que pueda manejar la responsabilidad financiera de una propiedad de inversión.

- Verificación de empleo: Los prestamistas necesitan prueba de su situación laboral e ingresos. Esto puede incluir recibos de pago recientes o una carta de su empleador.

Tener estos documentos listos ayuda a demostrar su confiabilidad financiera y acelera el proceso de refinanciamiento.

Cerrando el trato

Una vez que se apruebe su solicitud, avanzará hacia el cierre del trato. Esto implica varios pasos importantes:

- Tasación: Una tasación determina el valor de mercado actual de su casa. Este paso es crucial ya que afecta la relación préstamo-valor, lo que influye en los términos de su préstamo.

- Suscripción: Durante la suscripción, el prestamista evalúa su situación financiera y el valor de la propiedad. Se aseguran de que toda la información sea precisa y de que usted cumpla con sus criterios.

- Costos de cierre y pago inicial: Esté preparado para pagar los costos de cierre, que pueden incluir tarifas de tasación, informe crediticio y otros servicios. Es posible que también deba realizar un pago inicial, especialmente si está cambiando a un préstamo para propiedad de inversión.

- Trámites: En la reunión de cierre, firmará todos los documentos necesarios. Esto incluye el contrato de préstamo y cualquier divulgación. Asegúrese de leer todo detenidamente y haga preguntas si algo no queda claro.

Completar estos pasos finaliza su proceso de refinanciamiento, permitiéndole realizar la transición de su residencia principal a una propiedad de inversión. Con todo en su lugar, puede comenzar a concentrarse en administrar su nueva inversión y maximizar su potencial.

A continuación, exploraremos cómo hacer la transición de su casa a una propiedad de inversión, incluida la búsqueda de inquilinos y el establecimiento de tarifas de alquiler.

Transición a una propiedad de inversión

Convertir su casa en una propiedad de inversión puede ser a la vez emocionante y desafiante. A medida que realiza esta transición, hay varias áreas clave en las que centrarse, entre ellas consideraciones jurídicas y gestión eficaz de la propiedad.

Consideraciones legales

Cuando convierte su residencia principal en una propiedad de alquiler, es fundamental comprender el marco legal que rige las propiedades de alquiler.

- Leyes de zonificación: Asegúrese de que su propiedad esté dividida en zonas para uso de alquiler. Las leyes de zonificación varían según la ubicación y pueden afectar el uso de su propiedad.

- Reglas de la HOA: Si su propiedad es parte de una Asociación de Propietarios (HOA), consulte sus reglas con respecto a los alquileres. Algunas asociaciones de propietarios tienen restricciones o requieren aprobación antes de poder alquilar su casa.

- Obligaciones del propietario: Familiarícese con las leyes locales entre propietarios e inquilinos. Estas leyes dictan sus responsabilidades, como garantizar que la propiedad sea habitable y manejar correctamente los depósitos de seguridad.

Comprender estos aspectos legales le ayudará a evitar posibles obstáculos y garantizará el cumplimiento de las normativas locales.

Consejos para la administración de propiedades

La gestión eficaz de su propiedad de inversión es esencial para mantener su valor y garantizar unos ingresos de alquiler estables.

- Encontrar inquilinos: Anuncie su propiedad a través de listados en línea, agentes inmobiliarios y redes sociales. Investigar cuidadosamente a los inquilinos es vital para encontrar inquilinos confiables que se hagan cargo de su propiedad.

- Establecer tarifas de alquiler: Investigue el mercado local para establecer tarifas de alquiler competitivas. Fijar el precio adecuado a su propiedad ayuda a atraer inquilinos y, al mismo tiempo, maximiza sus ingresos.

- Inspecciones: Realice inspecciones periódicas para identificar problemas de mantenimiento de manera temprana. Este enfoque proactivo puede evitar que problemas menores se conviertan en reparaciones costosas.

- Evaluación de inquilinos: Realice verificaciones exhaustivas de antecedentes de posibles inquilinos. Consulte su historial de alquiler, puntaje crediticio y referencias para minimizar riesgos como retrasos en los pagos o daños a la propiedad.

- Comunicación: Mantenga líneas de comunicación abiertas con sus inquilinos. Aborde sus inquietudes con prontitud para fomentar una relación positiva entre propietario e inquilino y fomentar el arrendamiento a largo plazo.

Al centrarse en estos aspectos legales y de gestión, podrá realizar sin problemas la transición de su residencia principal a una propiedad de inversión exitosa. A continuación, abordaremos preguntas comunes sobre la refinanciación de residencias principales a propiedades de inversión, incluidas las implicaciones fiscales y los períodos de espera para la refinanciación.

Preguntas frecuentes sobre la refinanciación de residencia principal a propiedad de inversión

¿Cuáles son las implicaciones fiscales?

Cuando conviertes tu residencia principal en propiedad de inversión, entran en juego varias implicaciones fiscales.

- Depreciación: Como propietario, puede reclamar la depreciación de su propiedad. Esto le permite deducir una parte del valor de la propiedad cada año, reduciendo sus ingresos por alquiler sujetos a impuestos. Sin embargo, la depreciación debe recuperarse si vende la propiedad, lo que podría aumentar su impuesto sobre las ganancias de capital.

- Deducciones: También se pueden deducir gastos relacionados con la gestión y mantenimiento del inmueble. Esto incluye intereses hipotecarios, impuestos a la propiedad, reparaciones e incluso costos de publicidad para encontrar inquilinos.

- Ganancias de capital: Si finalmente vende la propiedad, es posible que esté sujeto al impuesto sobre las ganancias de capital sobre cualquier ganancia. El monto depende de cuánto tiempo fue propietario de la propiedad y si vivió en ella como su residencia principal durante al menos dos de los últimos cinco años.

¿Cuánto tiempo debo esperar antes de refinanciar nuevamente?

Después de refinanciar su residencia principal y convertirla en una propiedad de inversión, es posible que se pregunte cuál es el período de espera antes de poder refinanciar nuevamente. Esto se conoce como período de condimento.

- Período de condimento: Muchos prestamistas exigen un período de prueba de al menos seis meses antes de poder refinanciar nuevamente. Este período le permite al prestamista evaluar el desempeño de la propiedad como alquiler y su capacidad para administrarla de manera efectiva.

- Requisitos del prestamista: Los diferentes prestamistas tienen diferentes requisitos, así que consulte con su prestamista acerca de sus criterios específicos. Algunos pueden exigir prueba de ingresos por alquiler o un cierto nivel de capital antes de considerar otro refinanciamiento.

¿Puedo utilizar un refinanciamiento con retiro de efectivo para propiedades de alquiler?

Sí, un refinanciación con retiro de efectivo Puede ser una forma estratégica de aprovechar el capital de su propiedad para financiar otras inversiones.

- Equidad: Para calificar para un refinanciamiento con retiro de efectivo, necesitará suficiente capital en su propiedad. La mayoría de los prestamistas le permiten pedir prestado hasta el 75% del valor actual de la propiedad, dejando al menos el 25% como capital.

- Propiedad de alquiler: El efectivo obtenido de un refinanciamiento se puede utilizar para comprar propiedades de alquiler adicionales, lo que lo convierte en una opción atractiva para ampliar su cartera de inversiones. Sin embargo, tenga en cuenta que las refinanciaciones con retiro de efectivo a menudo conllevan tasas de interés más altas y requieren que usted mantenga un buen puntaje crediticio y una relación deuda-ingresos baja.

Al comprender estos aspectos, podrá tomar decisiones informadas sobre la refinanciación de su residencia principal para convertirla en una propiedad de inversión. A continuación, exploraremos los beneficios de trabajar con BrightBridge Realty Capital para sus necesidades de refinanciamiento y cómo pueden ayudarlo a alcanzar sus objetivos de inversión.

Conclusión

Refinanciar su residencia principal en propiedad de inversión puede cambiar las reglas del juego para su futuro financiero. Le permite aprovechar el potencial de la inversión inmobiliaria, ofreciendo beneficios como ingresos por alquiler y apreciación de la propiedad. Sin embargo, navegar por este proceso puede ser complejo, por lo que asociarse con un prestamista confiable como BrightBridge Realty Capital puede marcar la diferencia.

En BrightBridge Realty Capital, entendemos los matices del financiamiento inmobiliario. Nuestra experiencia radica en brindar soluciones personalizadas que satisfagan las necesidades únicas de inversores como usted. Ya sea que esté buscando refinanciar por primera vez o esté considerando un refinanciamiento con retiro de efectivo para expandir su cartera, estamos aquí para guiarlo en cada paso del camino.

Beneficios de refinanciar con BrightBridge Realty Capital

- Cierres Rápidos: Estamos orgullosos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una semana. Esto significa que podrá aprovechar las oportunidades de inversión sin demora.

- Tarifas competitivas: Como prestamista directo, ofrecemos tasas competitivas que pueden mejorar la rentabilidad de su inversión. Nuestro proceso simplificado elimina intermediarios, lo que garantiza que obtenga los mejores términos posibles.

- Soluciones flexibles: La estrategia de cada inversor es única y ofrecemos flexibilidad para igualarla. Ya sea que esté cambiando propiedades, construyendo otras nuevas o ampliando una cartera de alquileres, tenemos las opciones de préstamo adecuadas para usted.

Elaboración de su estrategia de inversión

La refinanciación es más que una simple transacción financiera: es un paso estratégico para lograr sus objetivos de inversión a largo plazo. Al convertir su residencia principal en una propiedad de inversión, abre las puertas a nuevas fuentes de ingresos y oportunidades de creación de riqueza.

Considere el potencial de los ingresos por alquiler para aumentar su flujo de caja. Utilice el capital de su propiedad para invertir en bienes raíces adicionales, diversificando su cartera y minimizando riesgos. Con BrightBridge Realty Capital como socio, puede gestionar con confianza las complejidades de la inversión inmobiliaria.

¿Listo para dar el siguiente paso? Explore nuestras opciones de préstamos y descubra cómo BrightBridge Realty Capital puede respaldar su camino hacia el éxito financiero a través de estrategias de refinanciamiento inteligentes.