Transforme su propiedad: utilice un préstamo puente para mejoras en el hogar

Summary

Libere el potencial de su propiedad con un préstamo puente para renovación. Obtenga financiación rápida para mejoras en el hogar, reparaciones e inversiones.

Por qué un préstamo puente para renovación marca la diferencia en la inversión inmobiliaria

Un préstamo puente para renovación es una solución de financiación a corto plazo que proporciona capital rápido para comprar y mejorar propiedades antes de asegurar una financiación permanente o una venta.

Respuesta rápida: Cómo utilizar un préstamo puente para renovación

- Asegure la propiedad - Financia el precio de compra (normalmente hasta un 75-80% LTV).

- Financiar la Renovación - Los prestamistas pueden financiar hasta el 100% de los costos de rehabilitación, a menudo liberados en etapas.

- Completar el proyecto - Renovar dentro del plazo del préstamo (normalmente entre 6 y 24 meses).

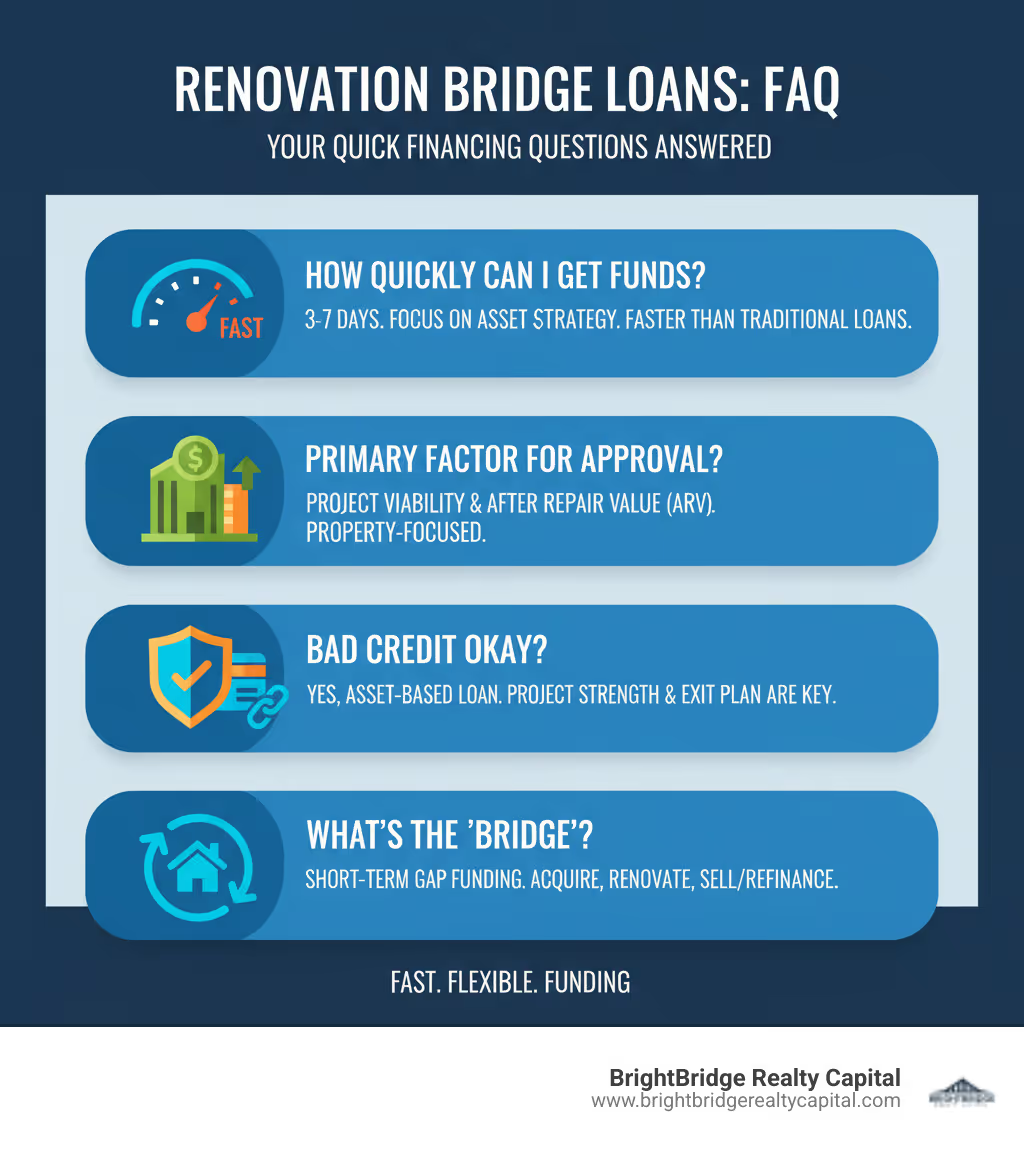

- Ejecutar estrategia de salida - Pagar mediante venta (flip) o refinanciar en financiación a largo plazo.

En mercados competitivos, las propiedades que necesitan un trabajo importante a menudo se venden con grandes descuentos. Sin embargo, las hipotecas tradicionales rara vez financian propiedades en malas condiciones y tardan entre 30 y 45 días en cerrarse. Aquí es donde los préstamos puente para renovación se vuelven esenciales, diferenciándose de las hipotecas estándar en tres aspectos fundamentales: velocidad (financiación en 5-10 días), flexibilidad (financiar propiedades que los prestamistas tradicionales no tocarán), y estructura (incorporando los costos de renovación al préstamo).

La estructura típica implica pedir prestado contra el valor actual de la propiedad y su valor proyectado después de la reparación (ARV). Los prestamistas pueden adelantar hasta el 80 % del precio de compra y financiar hasta el 100 % de los presupuestos de rehabilitación verificados. Los intereses generalmente se pagan mensualmente o se incorporan al préstamo, y el capital vence al final del plazo.

En BrightBridge Realty Capital, ayudamos a los inversores a estructurar estos préstamos para moverse más rápido, competir con compradores en efectivo y maximizar el rendimiento de las propiedades que otros pasan por alto.

Préstamo puente para renovación términos simplificados:

Comprensión de los fundamentos: ¿Qué es un préstamo puente para renovación?

Cuando encuentra una excelente propiedad de inversión que necesita un trabajo serio, los prestamistas tradicionales a menudo dicen que no y actúan con demasiada lentitud en los acuerdos urgentes. Aquí es donde un préstamo puente para renovación se convierte en tu arma secreta.

Un préstamo puente para renovación es una herramienta de financiación a corto plazo que cierra la brecha entre la compra de una propiedad y su finalización. Proporciona capital inmediato para comprar propiedades que necesitan trabajo y financiar las mejoras. Estos préstamos se basan en activos, lo que significa que los prestamistas se centran en el potencial de la propiedad, específicamente en su valor después de la reparación (ARV), en lugar de centrarse únicamente en sus ingresos personales. Este enfoque abre puertas a los inversores que necesitan aprovechar las oportunidades rápidamente.

¿Cómo funciona un préstamo puente para renovación?

El proceso está diseñado para ser rápido. Comienza con el plan de su proyecto, que incluye el presupuesto de renovación, el alcance del trabajo y el cronograma. Una tasación determina el valor actual de la propiedad (LTV) y su valor después de la reparación (ARV). Los fondos generalmente se liberan en etapas, o "sorteos", a medida que se alcanzan hitos específicos de la construcción. Esto garantiza que el dinero se utilice según lo previsto.

Los plazos de los préstamos suelen oscilar entre 6 y 24 meses. Durante este período, normalmente realiza pagos únicamente de intereses o los intereses se incorporan al préstamo. Al final del plazo, se debe realizar un pago global por el capital total. Esto se paga a través de su estrategia de salida, ya sea vendiendo la propiedad (un arreglo y reversión) o refinanciando con una hipoteca a largo plazo (un arreglo y retención). Una estrategia de salida clara no es negociable y es la base de un proyecto exitoso.

Requisitos clave de elegibilidad para un préstamo puente para renovación

Si bien son flexibles, los préstamos puente tienen requisitos clave:

- Patrimonio inmobiliario o pago inicial: La mayoría de los prestamistas exigen al menos un pago inicial del 20% o capital equivalente, y prestan hasta el 80% del valor de la propiedad.

- Un plan de proyecto viable: Un presupuesto de renovación detallado, el alcance del trabajo y un cronograma realista son esenciales para evaluar el ARV y la rentabilidad del proyecto.

- Una estrategia de salida clara: Debe tener un plan específico para pagar el préstamo, ya sea mediante una venta o refinanciamiento, dentro del plazo del préstamo.

- Experiencia del prestatario: Un historial de renovaciones exitosas es útil, pero también se consideran planes bien investigados de nuevos inversores.

- Puntaje de crédito: Según Experian, a menudo se prefiere una puntuación mínima de alrededor de 700. Sin embargo, para préstamos basados en activos como estos, la viabilidad del proyecto y el potencial de la propiedad pueden ser más importantes que un historial crediticio perfecto.

Comprensión de los costos y riesgos

Comprender los costos y riesgos es un negocio inteligente. Estos préstamos implican:

- Tasas de interés más altas: Normalmente, entre el 7% y el 10% para compensar la naturaleza de alto riesgo y corto plazo del préstamo.

- Tarifas: Espere tarifas de originación (1,5% a 3%), costos de cierre (legales, tasación, título) y potencialmente otras tarifas administrativas o de intermediación.

Los riesgos clave para los que se debe planificar incluyen:

- Caídas del mercado: Una caída en el valor de las propiedades podría afectar su ARV proyectado y dificultar su venta o refinanciación al precio que necesita.

- Retrasos en las obras de renovación y sobrecostes: Los problemas inesperados pueden descarrilar su cronograma y presupuesto, aumentando los costos de mantenimiento. Un plan de contingencia es crucial.

- Riesgo de ejecución hipotecaria: La propiedad es garantía. No pagar el préstamo a tiempo podría resultar en la pérdida de la propiedad.

- Protecciones limitadas para el prestatario: Estos préstamos suelen estar menos regulados que las hipotecas de consumo, así que lea atentamente su contrato de préstamo.

A pesar de estos factores, para el proyecto correcto, un préstamo puente para renovación brinda acceso a oportunidades que de otro modo estarían fuera de su alcance.

Potencial de apertura: beneficios clave y usos comunes

Un préstamo puente para renovación es una herramienta estratégica que abre importantes oportunidades inmobiliarias. Sus principales beneficios son la velocidad y la flexibilidad, lo que le brinda una importante ventaja competitiva.

Mientras que las hipotecas tradicionales tardan entre 30 y 45 días, los préstamos puente pueden financiarse en tan solo tres a cinco días. Esta velocidad le permite hacer ofertas seguras, negociar mejores precios y comprar en subastas. También proporciona acceso a propiedades "no hipotecables" que los prestamistas tradicionales evitan por su condición. Puede incluir los costos de renovación en el préstamo, a menudo financiando hasta el 100% del presupuesto de rehabilitación, lo que se alinea perfectamente con los cronogramas de reparación y cambio al minimizar los costos de construcción de bolsillo y reducir el tiempo de espera. Para obtener más detalles sobre esta estrategia, explore nuestro préstamos de tipo fix-and-flip.

¿Quién debería considerar este tipo de préstamo?

Esta financiación es ideal para:

- Inversores inmobiliarios: Aquellos que buscan construir una cartera adquiriendo y mejorando rápidamente propiedades infravaloradas.

- Proyectos de arreglar y voltear: La naturaleza a corto plazo del préstamo refleja perfectamente el modelo de compra, renovación y venta con fines de lucro.

- Promotores inmobiliarios: Para obtener capital flexible para iniciar conversiones (por ejemplo, de comercial a residencial) o proyectos desde cero antes de obtener financiación a largo plazo.

- Propietarios de viviendas con un plan de salida claro: Aquellos que planean una renovación importante antes de una venta rápida o una refinanciación.

- Compradores de la subasta: Que necesitan pagar en efectivo casi de inmediato por propiedades que casi siempre requieren obra.

Principales casos de uso para la financiación de la renovación

La versatilidad de un préstamo puente para renovación cubre una amplia gama de proyectos:

- Compra de propiedades en subasta: Propiedades seguras que requieren pago inmediato y financiación para reparaciones.

- Reformas de cocinas y baños: Financia proyectos con alto retorno de la inversión rápidamente y sin restricciones de flujo de caja.

- Ampliaciones y ampliaciones de viviendas: Financia proyectos importantes, como agregar pies cuadrados con sorteos por etapas que se alinean con los hitos de la construcción.

- Conversión de uso de propiedad: Esencial para proyectos complejos como cambiar un edificio comercial a condominios residenciales, que los prestamistas tradicionales no financiarán hasta después de su finalización.

- Mejora del valor de las propiedades en alquiler: Realice actualizaciones estratégicas para aumentar los ingresos por alquiler y el valor general de los activos.

- Hacer habitables propiedades no hipotecables: Proporcionar el capital para solucionar problemas estructurales o del sistema importantes, haciendo que una propiedad cumpla con el código para que pueda venderse o refinanciarse.

Este financiamiento se adapta a proyectos de cualquier escala, desde renovaciones cosméticas ligeras hasta cambios estructurales importantes, en todo tipo de propiedades, incluidas viviendas unifamiliares, multifamiliares, condominios y casas adosadas.

Explorando sus opciones: Cómo se comparan los préstamos puente con otras soluciones de financiación

Elegir la financiación de renovación adecuada puede resultar abrumador. Si bien existen opciones como las hipotecas tradicionales o los préstamos sobre el valor líquido de la vivienda, están diseñadas para brindar estabilidad y retención a largo plazo, no para brindar rapidez y flexibilidad en propiedades que necesitan mejoras.

Un préstamo puente para renovación está diseñado para ser rápido en situaciones en las que falla la financiación tradicional. Con plazos de 6 a 24 meses, se alinean con los cronogramas de renovación. Los prestamistas se centran en el valor de la propiedad después de la reparación, lo que le permite financiar reparaciones que los bancos rechazan. En BrightBridge Realty Capital, nuestro modelo de préstamos directos nos permite financiar préstamos en una semana, lo que le brinda una ventaja fundamental.

Préstamos puente frente a otras soluciones de financiación inmobiliaria

Aquí hay una comparación rápida de un préstamo puente para renovación a otras opciones:

- Hipotecas tradicionales: Ofrecen tarifas bajas y plazos largos (15-30 años) pero son lentos (30-45 días para cerrar) y requieren que la propiedad esté en buenas condiciones.

- Préstamos sobre el valor líquido de la vivienda y HELOC: Le permite pedir prestado contra el capital existente con buenas tasas, pero ya necesita ser propietario de la propiedad y el proceso lleva semanas.

- Préstamos personales: Son rápidos pero no garantizados, lo que significa tasas de interés más altas y montos de préstamo más pequeños, adecuados solo para actualizaciones menores.

- Préstamos para la construcción: Son para construcciones desde cero o trabajos estructurales importantes. Son complejos y lentos de organizar.

- Préstamos puente: Financia rápidamente (de 3 a 7 días), financia propiedades en cualquier condición según el ARV y ofrece términos flexibles de solo intereses. Las tarifas son más altas (7-10%), pero pagas por la velocidad y el acceso a las ofertas.

La compensación es pagar más en el corto plazo para adquirir propiedades en dificultades y maximizar su retorno rápidamente. Nuestros términos flexibles a menudo no incluyen multas por pago anticipado, por lo que puede liquidar el préstamo tan pronto como venda o refinancie.

¿Cuándo es un préstamo puente la opción correcta?

Un préstamo puente para renovación es la mejor opción para:

- Plazos breves: Cuando necesita cerrar en días, no en semanas, especialmente para subastas o en mercados calientes.

- Propiedades que necesitan renovación inmediata: Para adquirir inmuebles demasiado deteriorados para la financiación tradicional.

- Proyectos con salida rápida: Ideal para conversiones de tipo comercial a residencial donde planea vender o refinanciar dentro de 6 a 24 meses.

Preguntas frecuentes sobre préstamos puente para renovación

Navegar por el financiamiento especializado puede generar preguntas. A continuación encontrará respuestas a las preguntas más comunes que escuchamos de los inversores.

¿Qué tan rápido puedo obtener fondos para mi renovación?

La velocidad es una ventaja principal. Mientras que las hipotecas tradicionales tardan entre 30 y 45 días, la mayoría de los préstamos puente se financian en de tres a siete días. At BrightBridge Realty Capital, our direct lending model is built for fast closings, often within a week, which is critical for time-sensitive opportunities like property auctions or deals with motivated sellers.

¿Puedo obtener un préstamo puente de renovación con mal crédito?

Sí, es posible. Los préstamos puente se basan en activos, lo que significa que los prestamistas se centran más en el valor de la propiedad y la viabilidad del proyecto que en su puntaje crediticio. Un plan de proyecto sólido con un alcance de trabajo claro, un presupuesto realista y una estrategia de salida sólida a menudo puede superar un historial crediticio problemático. Si bien una mejor puntuación crediticia puede mejorar sus condiciones, el acuerdo en sí es el factor más importante. Como lo señaló Experian, la viabilidad del proyecto es la consideración clave.

¿Qué pasa si mi renovación demora más que el plazo del préstamo?

Pueden ocurrir retrasos en la renovación. Si su proyecto se está retrasando, comuníquese con su prestamista inmediatamente. No espere hasta que el préstamo esté a punto de vencer. Muchos prestamistas, incluidos nosotros, pueden ofrecer extensiones, pero generalmente conllevan tarifas adicionales que pueden afectar sus ganancias. Para evitar esto, cree un cronograma realista con un presupuesto de contingencia (10-20% de los costos de renovación) y tiempo de reserva desde el principio. La comunicación honesta y una planificación cuidadosa son esenciales para el éxito.

Sus próximos pasos hacia una propiedad transformada

Ahora tienes una idea clara de cómo funciona un préstamo puente para renovación Funciona como una herramienta estratégica para la inversión inmobiliaria. Su combinación única de velocidad y flexibilidad le permite aprovechar oportunidades que otros deben dejar pasar, convirtiendo el potencial de una propiedad en ganancias.

El éxito depende de un plan de proyecto sólido y una estrategia de salida bien definida. Estos elementos son su hoja de ruta hacia la rentabilidad, lo que garantiza que tenga un presupuesto realista, un cronograma claro y un plan concreto para pagar el préstamo mediante una venta o refinanciamiento.

En BrightBridge Realty Capital, brindamos soluciones personalizadas de financiamiento inmobiliario en todo el país. Nuestro modelo de préstamo directo está optimizado para cierres rápidos, a menudo en una semana, brindándole tasas competitivas y términos transparentes. Nos asociamos con usted para comprender su proyecto y estructurar el financiamiento que respalde sus objetivos.

¿Listo para transformar tu próxima propiedad? No deje pasar las oportunidades mientras espera una financiación tradicional y lenta.

- Comience con su proyecto de arreglar y voltear con nosotros hoy.

- Si está creando una cartera de alquileres, explore nuestro préstamos de alquiler para retenciones a largo plazo.