El gran debate: explicación del alquiler con opción a compra versus financiación del vendedor

Summary

Explore la financiación del vendedor de alquiler con opción a compra, comprenda los beneficios y riesgos y conozca las diferencias clave para tomar decisiones informadas sobre la financiación de la vivienda.

Financiamiento del vendedor de alquiler con opción a compra ofrece un camino hacia la propiedad de vivienda más allá de las hipotecas tradicionales. Estas alternativas son esenciales para los compradores que pueden tener dificultades con el financiamiento convencional debido a un crédito deficiente o pagos iniciales insuficientes.

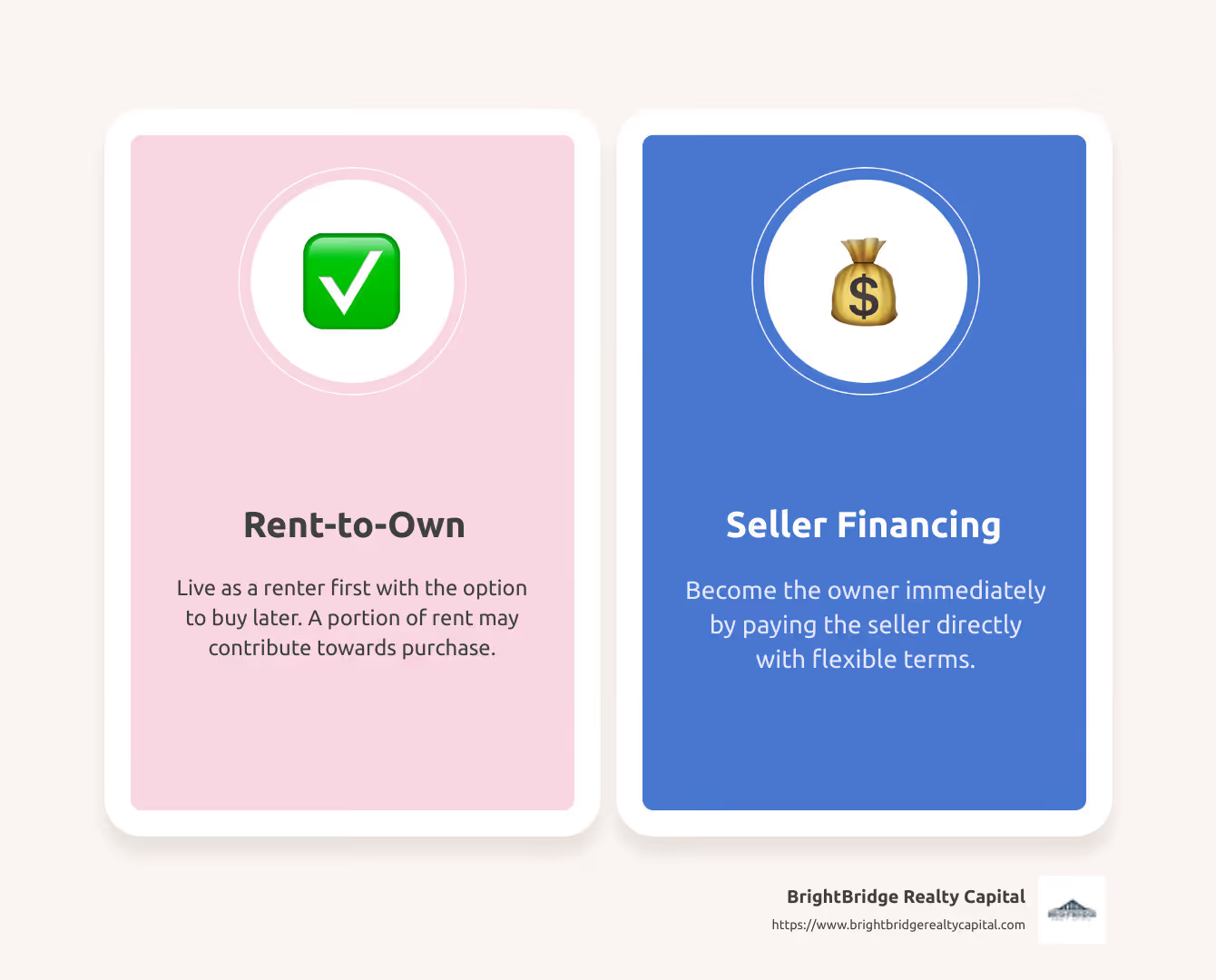

- Alquiler con opción a compra: Viva como inquilino primero con la opción de comprar después.

- Financiamiento del vendedor: Conviértase en propietario inmediatamente pagando directamente al vendedor.

La compra de una vivienda no siempre sigue el camino de los préstamos bancarios y los fuertes pagos iniciales. En el dinámico mercado inmobiliario actual, el alquiler con opción a compra y la financiación del vendedor son dos opciones atractivas. Estos métodos pueden ayudar a los posibles propietarios de viviendas que necesitan flexibilidad y soluciones financieras innovadoras, ya sea un inversionista en bienes raíces o alguien que se aventura a ser propietario de una vivienda por primera vez.

Alquiler con opción a compra Los acuerdos le permiten arrendar una propiedad con la opción de comprar. Durante este período, usted paga alquiler, parte del cual puede contribuir a la compra.

Financiación del vendedor Implica comprar la propiedad directamente al propietario, sin pasar por los bancos tradicionales. Los pagos se realizan al vendedor, a menudo con condiciones más flexibles.

Estos métodos no sólo ofrecen una solución alternativa para aquellos con un crédito no perfecto, sino que también crean un trampolín hacia la propiedad de una casa. Ya sea que decida probar el terreno con el alquiler con opción a compra o lanzarse al financiamiento del vendedor, es crucial comprender lo que implica cada uno, incluidos los riesgos y recompensas potenciales.

Entendiendo el alquiler con opción a compra

Alquiler con opción a compra es un enfoque único para la propiedad de vivienda que combina alquiler y compra. Permite a los compradores potenciales vivir en una casa como inquilinos y tener la opción de comprar la propiedad más adelante. Este método puede resultar particularmente beneficioso para quienes necesitan tiempo para mejorar su crédito o ahorrar para el pago inicial.

Cómo funciona el alquiler con opción a compra

En un contrato de alquiler con opción a compra, se comienza alquilando una propiedad. El acuerdo suele incluir un precio de compra preestablecido, lo que significa que acuerdas el precio que pagarás por la casa en el futuro. Esto puede resultar ventajoso si aumentan los valores de las propiedades.

Pagos de alquiler se realizan mensualmente, como cualquier contrato de alquiler. Sin embargo, una parte de estos pagos podría acreditarse para la eventual compra de la vivienda. Esta configuración le ayuda a generar capital con el tiempo.

Otro componente clave es el tarifa de opción. Este es un pago por adelantado no reembolsable que garantiza su derecho a comprar la propiedad. Suele ser entre el 3% y el 5% del precio de compra de la vivienda. Si bien esta tarifa puede ser elevada, generalmente se aplica al precio de compra si decide comprar.

Ventajas del alquiler con opción a compra

El alquiler con opción a compra ofrece varios beneficios:

- Solución para mal crédito: Proporciona un camino para que las personas con mal crédito trabajen para ser propietarios de una vivienda. Durante el período de alquiler, puede mejorar su puntaje crediticio para calificar para una hipoteca tradicional más adelante.

- Pruebe la propiedad: Puedes vivir en la casa antes de hacer un compromiso a largo plazo. Este tiempo le ayuda a decidir si la propiedad y el vecindario se adaptan a su estilo de vida.

- Beneficios del precio preestablecido: Al fijar el precio de compra al principio, potencialmente puede comprar la casa a un precio más bajo si el valor de la propiedad aumenta.

Desventajas del alquiler con opción a compra

Sin embargo, hay algunas desventajas a considerar:

- Riesgo de decomiso: Si decide no comprar la casa, puede perder la tarifa de opción y cualquier crédito de alquiler que haya acumulado.

- Control limitado: Como inquilino, tienes menos control sobre la propiedad. If the current owner faces foreclosure, you could lose your chance to buy.

- Posibles problemas de propiedad: Durante el período de alquiler, pueden surgir problemas ocultos con la propiedad que podrían afectar su decisión de compra.

Los acuerdos de alquiler con opción a compra pueden ser un arma de doble filo. Si bien ofrecen un camino hacia la propiedad de vivienda para aquellos con desafíos crediticios, también conllevan riesgos importantes. Comprender estos riesgos y beneficios es crucial antes de celebrar un acuerdo de este tipo.

Explorando el financiamiento del vendedor

Financiación del vendedor, también conocido como financiación del propietario, es un método alternativo de financiación de la vivienda en el que el vendedor actúa como prestamista. Esta configuración permite al comprador realizar pagos directamente al vendedor en lugar de obtener una hipoteca tradicional de un banco o institución financiera.

Cómo funciona la financiación del vendedor

En una transacción financiada por el vendedor, el comprador y el vendedor negocian los términos directamente. El comprador firma un pagaré, acordando reembolsar al vendedor durante un período determinado. Esta nota describe detalles críticos como la tasa de interés, pagos a plazosy cualquier pago global adeudado al final del plazo.

La transferencia de propiedad en la financiación del vendedor puede variar. En algunos casos, el comprador recibe el título inmediatamente, mientras que en otros, el vendedor retiene el título hasta que el préstamo esté completamente pagado. Esto a menudo se garantiza mediante documentos legales como una hipoteca o una escritura de fideicomiso, lo que garantiza que los intereses del vendedor estén protegidos.

Ventajas de la financiación del vendedor

La financiación del vendedor ofrece varios beneficios, particularmente atractivos para los compradores que enfrentan desafíos con los préstamos tradicionales:

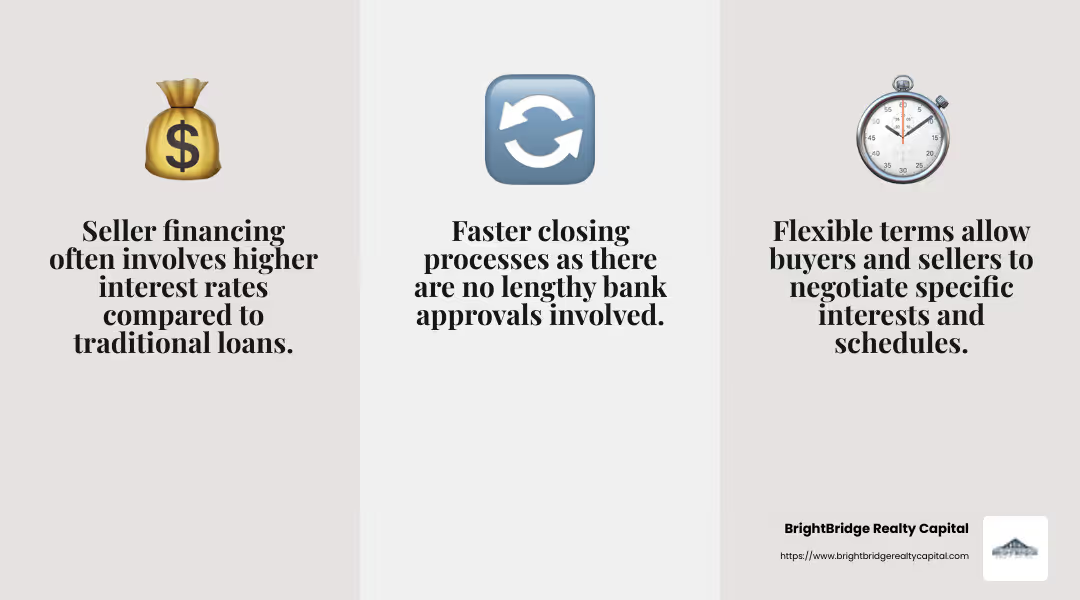

- Cierre más rápido: Sin la necesidad de largas aprobaciones bancarias, las transacciones pueden cerrarse mucho más rápido.

- Términos flexibles: Los compradores y vendedores pueden negociar términos que se adapten a sus necesidades específicas, como tasas de interés y cronogramas de pago.

- Alternativa a los préstamos tradicionales: Esta opción abre las puertas a quienes podrían no calificar para financiamiento convencional debido a problemas de crédito o ingresos.

Desventajas del financiamiento del vendedor

A pesar de sus ventajas, la financiación del vendedor tiene posibles desventajas:

- Tasas de interés más altas: Los vendedores suelen cobrar tasas más altas para compensar el riesgo de prestar directamente al comprador.

- Pagos globales: Muchos acuerdos exigen un pago importante al final del plazo, lo que puede resultar complicado si la refinanciación no es una opción.

- Incumplimiento del comprador potencial: Si el comprador no cumple con los pagos, el vendedor puede enfrentar el complejo proceso de recuperación o ejecución hipotecaria.

La financiación para vendedores ofrece una alternativa flexible a los préstamos tradicionales, especialmente para compradores con situaciones financieras no convencionales. Sin embargo, ambas partes deben comprender a fondo los términos y riesgos involucrados, asegurándose de que exista la documentación legal adecuada para proteger sus intereses.

Financiamiento de vendedor de alquiler con opción a compra: diferencias clave

Al considerar alquiler con opción a compra financiación del vendedor, comprenda en qué se diferencian estos dos métodos, especialmente en términos de tiempo de transferencia de propiedad, responsabilidades de reparación y riesgo potencial.

Momento de la transferencia de propiedad

Una de las diferencias más significativas entre la financiación de alquiler con opción a compra y la financiación del vendedor es cuando la propiedad de la vivienda realmente cambia de manos. En financiación del vendedor, el comprador a menudo se convierte en propietario en el momento del cierre, recibe la escritura y asume toda la responsabilidad de la propiedad. Esto significa que desde el primer día, el comprador es el propietario oficial de la vivienda, incluso cuando realiza pagos al vendedor.

Por el contrario, con alquiler con opción a compra, el comprador comienza como inquilino. La transferencia de propiedad sólo se produce si el comprador decide ejercer su opción de compra de la vivienda. Esto podría pasar años después y, hasta entonces, el propietario original conserva el título y es técnicamente el propietario.

Responsabilidades de reparación

Las responsabilidades de reparación también pueden diferir significativamente entre estos dos métodos. En un financiación del vendedor acuerdo, dado que el comprador es el propietario, es responsable de todo el mantenimiento y reparaciones desde el principio. Esto es similar a ser propietario de una casa mediante una hipoteca tradicional.

Por otro lado, en un alquiler con opción a compra acuerdo, la responsabilidad puede variar. Por lo general, el propietario original (que actúa como propietario) aún puede encargarse de las reparaciones importantes, pero el mantenimiento menor puede recaer en el inquilino. Es fundamental que ambas partes describan claramente estas responsabilidades en el contrato para evitar malentendidos.

Potencial de riesgo

Tanto el alquiler con opción a compra como el financiamiento del vendedor conllevan riesgos únicos. En alquiler con opción a compra scenarios, buyers face the risk of losing their option fee and any rent premiums if they decide not to purchase the home or cannot secure financing by the end of the lease term. También existe el riesgo de que el vendedor no cumpla con los pagos de la hipoteca, lo que podría provocar una ejecución hipotecaria.

En financiación del vendedor, el principal riesgo del comprador es el incumplimiento de los pagos. Esto podría dar lugar a una recuperación o ejecución hipotecaria, lo que puede resultar costoso y llevar mucho tiempo. Además, los compradores podrían enfrentar tasas de interés más altas y la posibilidad de un pago global, lo que puede ser un desafío si no pueden refinanciar.

Ambos métodos requieren una consideración cuidadosa, una comprensión profunda y acuerdos legales claros para proteger a todas las partes involucradas.

Preguntas frecuentes sobre el financiamiento del vendedor de alquiler con opción a compra

¿Quién posee la escritura de financiación del propietario?

En financiación del propietario, la escritura generalmente se transfiere al comprador justo en el momento del cierre. Esto significa que el comprador se convierte en el propietario oficial de la vivienda desde el principio. El vendedor actúa como prestamista y el comprador le realiza los pagos directamente, de forma similar a una hipoteca. Esta transferencia inmediata de propiedad contrasta con alquiler con opción a compra contratos, donde el vendedor retiene la escritura hasta que el comprador decide comprar la propiedad.

¿Necesita un pago inicial con financiación del propietario?

Sí, normalmente se requiere un pago inicial con financiación del propietario. Sin embargo, el importe puede ser más flexible en comparación con las hipotecas tradicionales. Los vendedores pueden aceptar un porcentaje más bajo, como del 5% al 10%, a cambio de otras condiciones, como una tasa de interés más alta. Esta flexibilidad es una ventaja significativa para los compradores que quizás no tengan suficientes ahorros para un pago inicial convencional.

¿Qué sucede si el comprador incumple?

Si un comprador incumple un financiación del vendedor acuerdo, el vendedor tiene derecho a iniciar la ejecución hipotecaria o la recuperación de la propiedad. Este proceso puede ser complejo y costoso, e implica tiempo y honorarios legales. Para alquiler con opción a compra acuerdos, si el comprador incumple, corren el riesgo de perder la tarifa de opción y las primas de alquiler pagadas. También podrían enfrentar el desalojo, ya que técnicamente siguen siendo inquilinos hasta que compren la casa. En ambos casos, el incumplimiento puede tener graves consecuencias financieras y legales, por lo que es fundamental comprender los términos y riesgos involucrados.

Conclusión

Navegando alquiler con opción a compra financiación del vendedor Puede ser complejo, pero ofrece oportunidades únicas tanto para compradores como para vendedores. Estos métodos de financiación alternativos pueden abrir puertas para quienes tal vez no encajen en el molde hipotecario tradicional. Sin embargo, conllevan sus propios desafíos y riesgos.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario a nivel nacional. Nuestro compromiso con una financiación rápida y flexible garantiza que pueda aprovechar las oportunidades rápidamente y, a menudo, cerrar acuerdos en una semana. Nuestro enfoque de préstamo directo elimina intermediarios, ofreciendo tasas competitivas y un proceso fluido. Explora nuestros servicios para ver cómo podemos ayudarle a cerrar la brecha en sus necesidades de financiación inmobiliaria.

Antes de sumergirnos en alquiler con opción a compra o financiación del vendedor acuerdos, es esencial una cuidadosa consideración. Cada opción tiene sus propias ventajas y desventajas, desde el momento de la transferencia de propiedad hasta los riesgos potenciales. Comprender estas diferencias le ayudará a tomar una decisión informada que se alinee con sus objetivos financieros.

El asesoramiento legal es invaluable en este proceso. Consultar con un abogado de bienes raíces puede ayudarlo a controlar las complejidades de los contratos y proteger sus intereses. Pueden garantizar que los acuerdos sean claros, justos y cumplan con las regulaciones locales. Ya sea que esté considerando un acuerdo de alquiler con opción a compra o explorando la financiación del vendedor, la orientación profesional es una inversión inteligente.

En conclusión, si bien estos métodos de financiación alternativos pueden ofrecer flexibilidad y oportunidades, requieren una planificación cuidadosa y la debida diligencia. Con el apoyo y la comprensión adecuados, puede tomar la mejor decisión para su viaje inmobiliario.