La refinanciación con retiro de efectivo a 30 años: instrucciones para propiedades de alquiler

Summary

Obtenga capital con una propiedad de alquiler con retiro de efectivo y préstamo conforme a 30 años. Conozca los pasos, la elegibilidad y los pros y los contras ahora.

Propiedad de alquiler retiro de efectivo refinanciación préstamo conforme a 30 años es una poderosa herramienta para inversores inmobiliarios que buscan aprovechar el valor de su propiedad para obtener más oportunidades. Al refinanciar su propiedad de alquiler con un préstamo conforme a 30 años, puede abrir capital, mejorar su cartera de inversiones y asegurar condiciones de financiación más atractivas.

De un vistazo:

- Descripción general: Aumente el valor líquido de su propiedad de alquiler con un préstamo conforme a 30 años.

- Beneficios: Acceda a efectivo para renovaciones, ampliaciones o consolidación de deudas a tasas de interés potencialmente más bajas. Spread out payments over a longer period for reduced monthly obligations.

- Estrategia de inversión: Reinvierta los fondos en nuevas propiedades, mejore sus activos existentes o implemente nuevas estrategias financieras para maximizar la rentabilidad.

Esta estrategia permite a los inversores inteligentes racionalizar su deuda, gestionar el flujo de caja de forma más eficaz y capitalizar las oportunidades de los mercados emergentes. Con tasas de interés favorables y el potencial de mejorar el flujo de caja, la refinanciación con retiro de efectivo a un plazo de 30 años puede brindar la flexibilidad necesaria para orientar los cambios del mercado y asegurar el crecimiento a largo plazo.

Propiedad de alquiler retiro de efectivo refinanciación préstamo conforme a 30 años términos simplificados:

- Préstamo fijo a 30 años para una propiedad de alquiler

- tipos hipotecarios de inversión fijos a 30 años

Comprender la propiedad de alquiler Retiro de efectivo Préstamo conforme a 30 años

Requisitos de elegibilidad

Antes de sumergirnos en un propiedad de alquiler retiro de efectivo refinanciación préstamo conforme a 30 años, es fundamental comprender los requisitos de elegibilidad. Este tipo de préstamo se rige por las pautas marcadas por Freddie Mac y Fannie Mae, dos entidades que ayudan a estandarizar los préstamos hipotecarios en EE.UU.

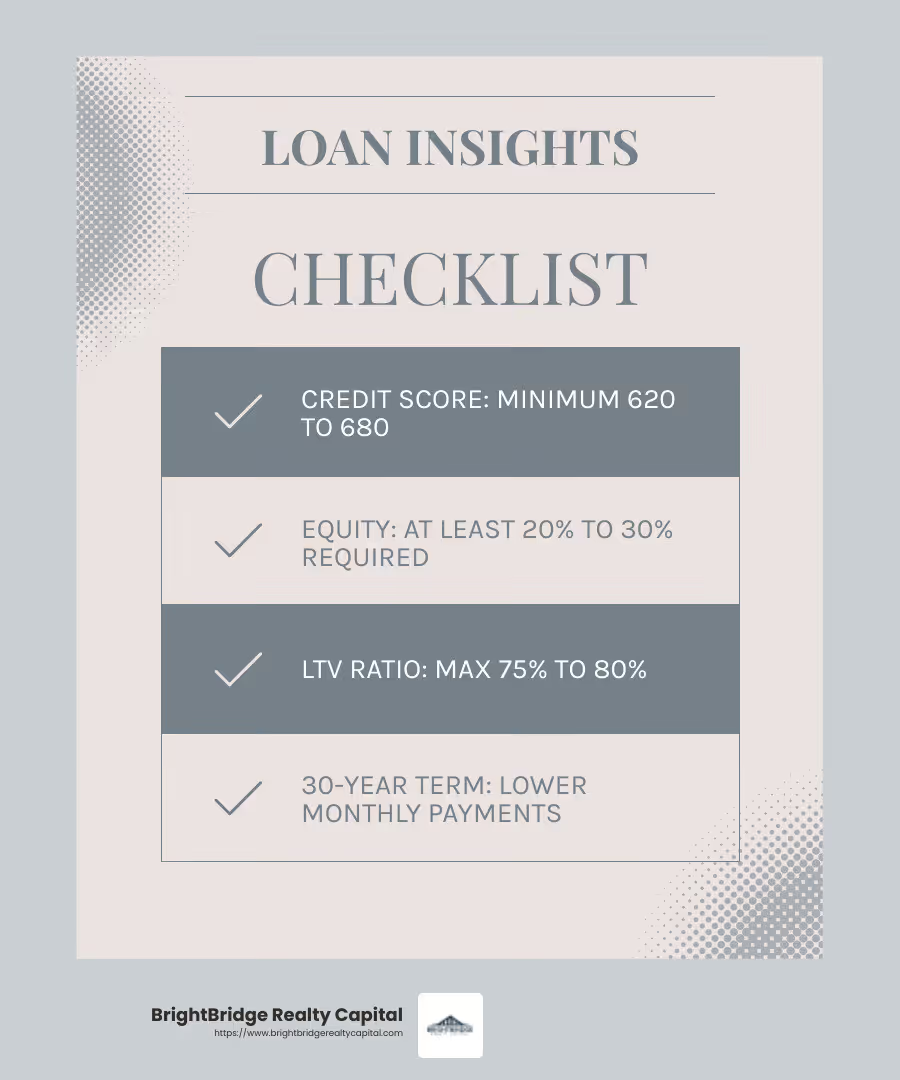

Puntaje de crédito: Por lo general, los prestamistas exigen una puntuación crediticia mínima de 620 a 680. Algunos pueden exigir puntuaciones aún más altas, especialmente para propiedades de inversión. Un puntaje crediticio sólido no solo ayuda con la elegibilidad sino que también garantiza mejores tasas de interés.

Patrimonio: Debe tener suficiente valor líquido en su propiedad para calificar. Los prestamistas generalmente esperan al menos entre un 20% y un 30% de capital. La equidad es la diferencia entre el valor de mercado de su propiedad y el saldo pendiente de la hipoteca.

Relación préstamo-valor (LTV): El ratio LTV es un factor clave. Para una refinanciación con retiro de efectivo, el índice LTV máximo suele estar entre el 75% y el 80%. Esto significa que puede refinanciar hasta entre el 75% y el 80% del valor de tasación de su propiedad.

Términos y condiciones del préstamo

Tasas de interés: Las tasas de interés de un préstamo conforme a 30 años suelen ser más bajas que las de los préstamos no conformes. Esto se debe a que los préstamos conformes cumplen con los criterios establecidos por Freddie Mac y Fannie Mae, lo que los hace menos riesgosos para los prestamistas.

Duración del préstamo: Un plazo de 30 años distribuye los pagos de su hipoteca durante un período más largo, lo que reduce las obligaciones mensuales. Esto puede mejorar el flujo de caja, permitiéndole reinvertir en su propiedad u otras empresas.

Pagos mensuales: Con un préstamo a 30 años, sus pagos mensuales son generalmente más bajos en comparación con los préstamos a más corto plazo. Sin embargo, tenga en cuenta que distribuir los pagos durante un período más largo significa que pagará más intereses durante la vigencia del préstamo.

Al comprender estos requisitos y condiciones, podrá prepararse mejor para un refinanciamiento con retiro de efectivo, maximizando los beneficios de sus inversiones en propiedades de alquiler.

Guía paso a paso para refinanciar con retiro de efectivo para propiedades de alquiler

Determine su elegibilidad

Antes de iniciar el proceso, verifique si califica para un refinanciación de retiro de efectivo de propiedad de alquiler Préstamo conforme a 30 años. Esto es lo que debe considerar:

- Puntaje de crédito: A menudo se requiere un puntaje de crédito mínimo de 620, pero tener un puntaje de 680 o más puede mejorar sus posibilidades y garantizar mejores tasas. Algunos prestamistas podrían incluso pedir puntuaciones más altas, especialmente para propiedades de inversión.

- Patrimonio de la propiedad: Asegúrese de tener suficiente capital en su propiedad. Por lo general, necesita al menos entre un 20 % y un 30 % de capital. Calcule esto restando el saldo actual de su hipoteca del valor de mercado de su propiedad.

- Relación préstamo-valor (LTV): Apunte a una relación LTV máxima del 75% al 80%. Esto significa que puede refinanciar hasta entre el 75% y el 80% del valor de tasación de su propiedad.

Reúna la documentación necesaria

Una vez que haya determinado su elegibilidad, reúna los documentos requeridos. Tener todo listo hará que el proceso sea más fluido y rápido:

- Prueba de ingresos: Reúna recibos de pago, extractos bancarios u otros documentos recientes que demuestren sus ingresos. Esto es esencial para demostrar su capacidad para pagar el préstamo.

- Declaraciones de impuestos: Tenga a mano sus declaraciones de impuestos de los últimos dos años. Los prestamistas los utilizan para verificar sus ingresos y obligaciones fiscales.

- Contratos de alquiler: Proporcione copias de los contratos de alquiler de la propiedad. Esto muestra sus ingresos por alquiler y confirma el uso de la propiedad como inversión de alquiler.

Busque prestamistas

Encontrar el prestamista adecuado es crucial. A continuación le indicamos cómo asegurarse de obtener la mejor oferta:

- Comparar tarifas: No te conformes con la primera oferta. Compare precios y compare tasas de interés de diferentes prestamistas. Una pequeña diferencia en las tarifas puede ahorrarle mucho con el tiempo.

- Evaluar términos y tarifas: Mire más allá de las tarifas. Consulte los términos y las tarifas asociadas. Algunos prestamistas pueden ofrecer tasas atractivas pero tienen altos costos de cierre u otras tarifas.

- Considere la reputación del prestamista: Elija un prestamista con buena reputación. Lea reseñas y solicite recomendaciones para asegurarse de que está trabajando con un socio confiable.

Si sigue cuidadosamente estos pasos, podrá dirigir el proceso de refinanciamiento con retiro de efectivo de manera efectiva, maximizando los beneficios de su inversión en propiedad de alquiler.

Pros y contras de la refinanciación con retiro de efectivo

Al considerar un propiedad de alquiler retiro de efectivo refinanciación préstamo conforme a 30 años, es crucial sopesar los pros y los contras. Esta decisión puede afectar significativamente su estrategia financiera, por lo que comprender ambas partes es clave.

Ventajas

Acceso a suma global

Una de las mayores ventajas es el acceso a una suma global de efectivo. Esto puede cambiar las reglas del juego para los inversores que buscan ampliar su cartera, realizar mejoras en la propiedad o incluso invertir en otras empresas.

Deducciones fiscales

Los intereses pagados por un refinanciamiento con retiro de efectivo pueden ser deducibles de impuestos, especialmente si los fondos se utilizan para mejoras en el hogar. Esto puede reducir su ingreso sujeto a impuestos, brindando un alivio financiero adicional.

Oportunidades de inversión

Con el dinero extra, podrá aprovechar nuevas oportunidades de inversión. Ya sea comprando otra propiedad de alquiler o mejorando las existentes, esta estrategia puede mejorar el retorno de su inversión.

Consolidación de deuda

Un refinanciamiento con retiro de efectivo también puede ayudar a consolidar deudas con intereses altos. Al utilizar los fondos para liquidar tarjetas de crédito o préstamos personales, puede beneficiarse de las tasas de interés típicamente más bajas de los préstamos hipotecarios.

Contras

Costos de cierre

Esté preparado para los costos de cierre, que pueden ser significativos. These fees can include appraisal fees, origination fees, and other expenses similar to those incurred during your original mortgage process.

Aumento del saldo hipotecario

Obtener un préstamo mayor significa que deberá más en su hipoteca. Esto puede generar pagos mensuales más altos y un período de pago más largo, lo que afectará su flujo de caja.

Riesgo de sobreapalancamiento

Con un mayor saldo hipotecario, existe el riesgo de sobreapalancar su inversión. Si los valores de las propiedades disminuyen o los ingresos por alquiler disminuyen, es posible que enfrente dificultades financieras.

Al decidir sobre un refinanciamiento con retiro de efectivo, considere cuidadosamente estos pros y contras. Esta estrategia puede proporcionar valiosos beneficios, pero asegúrese de que se alinee con sus objetivos financieros a largo plazo.

Preguntas frecuentes sobre propiedades de alquiler Retiro de efectivo Préstamo conforme a 30 años

¿Cuál es el LTV máximo para un refinanciamiento con retiro de efectivo?

La relación préstamo-valor (LTV) máxima para un propiedad de alquiler retiro de efectivo refinanciación préstamo conforme a 30 años suele ser del 80%. Esto significa que puede pedir prestado hasta el 80% del valor de tasación actual de su propiedad. Por ejemplo, si su propiedad de alquiler está valorada en $400,000, podría refinanciar hasta $320,000. Sin embargo, este monto incluye el saldo restante de su hipoteca existente. Siempre consulte con su prestamista para conocer pautas específicas, ya que algunos pueden tener requisitos diferentes.

¿Cuánto tiempo lleva el proceso de refinanciamiento con retiro de efectivo?

El proceso de refinanciamiento con retiro de efectivo puede demorar entre 30 y 45 días, desde la solicitud hasta el cierre. Este cronograma incluye la recopilación de documentación, la evaluación y la espera de la aprobación de suscripción. La duración exacta puede variar según factores como la eficiencia del prestamista, la complejidad de su situación financiera y las condiciones del mercado. Para acelerar el proceso, asegúrese de que todos sus documentos estén organizados y enviados con prontitud.

¿Existen implicaciones fiscales para la refinanciación con retiro de efectivo?

Sí, puede haber implicaciones fiscales cuando opta por un refinanciamiento con retiro de efectivo. El interés del nuevo préstamo puede ser deducible de impuestos si los fondos se utilizan para mejoras en el hogar. Sin embargo, si utiliza el efectivo para otros fines, como consolidación de deudas o gastos personales, es posible que los intereses no sean deducibles. Es fundamental consultar a un profesional de impuestos para comprender cómo un refinanciamiento con retiro de efectivo podría afectar su situación fiscal. Esto le garantiza tomar decisiones informadas que se alineen con su estrategia financiera.

Estas preguntas frecuentes pueden ayudar a aclarar inquietudes comunes sobre el refinanciamiento con retiro de efectivo para propiedades de alquiler. Comprender estos aspectos es crucial para tomar decisiones financieras informadas.

Conclusión

Navegando propiedad de alquiler retiro de efectivo refinanciación préstamos conformes a 30 años Puede parecer desalentador, pero abre un mundo de oportunidades para la inversión estratégica y el logro de sus objetivos financieros. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario personalizadas que se adaptan a sus necesidades únicas. Nuestras opciones de financiación rápidas y flexibles garantizan que pueda aprovechar las oportunidades de inversión sin los retrasos habituales.

Inversión Estratégica: Al aprovechar el valor de su propiedad, puede reinvertir en su cartera de bienes raíces, consolidar deuda o financiar otras empresas que se alineen con su estrategia financiera a largo plazo. Este enfoque no sólo mejora su cartera de inversiones sino que también optimiza su flujo de caja.

Metas financieras: Ya sea que esté buscando expandir su imperio de alquiler, renovar propiedades existentes o explorar nuevos mercados, un refinanciamiento con retiro de efectivo puede proporcionarle el capital que necesita. Con nuestras tarifas competitivas y un proceso fluido, puede concentrarse en lo más importante: hacer crecer su patrimonio.

Nos enorgullecemos de realizar cierres rápidos y préstamos directos, y a menudo completamos el proceso en una semana. Nuestro equipo en Nueva York está listo para ayudarlo a aprovechar el potencial de su propiedad y guiarlo en cada paso del proceso de refinanciamiento.

¿Listo para dar el siguiente paso? Descubra cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos financieros con nuestro soluciones de financiación personalizadas. Transformemos sus inversiones inmobiliarias en una cartera próspera.