Financiar su futuro: explorar opciones de financiación de propiedades de alquiler

Summary

Explore opciones de financiación de propiedades de alquiler: diversifique las inversiones, aumente el flujo de caja y aproveche los préstamos para su éxito inmobiliario.

Opciones de financiación de propiedades de alquiler son claves para convertir los sueños inmobiliarios en realidades rentables. Ya sea que sea un aspirante a inversionista o un profesional experimentado, comprender estas opciones es crucial para generar riqueza y generar un flujo de caja constante.

He aquí un resumen rápido y sencillo de las principales vías de financiación disponibles:

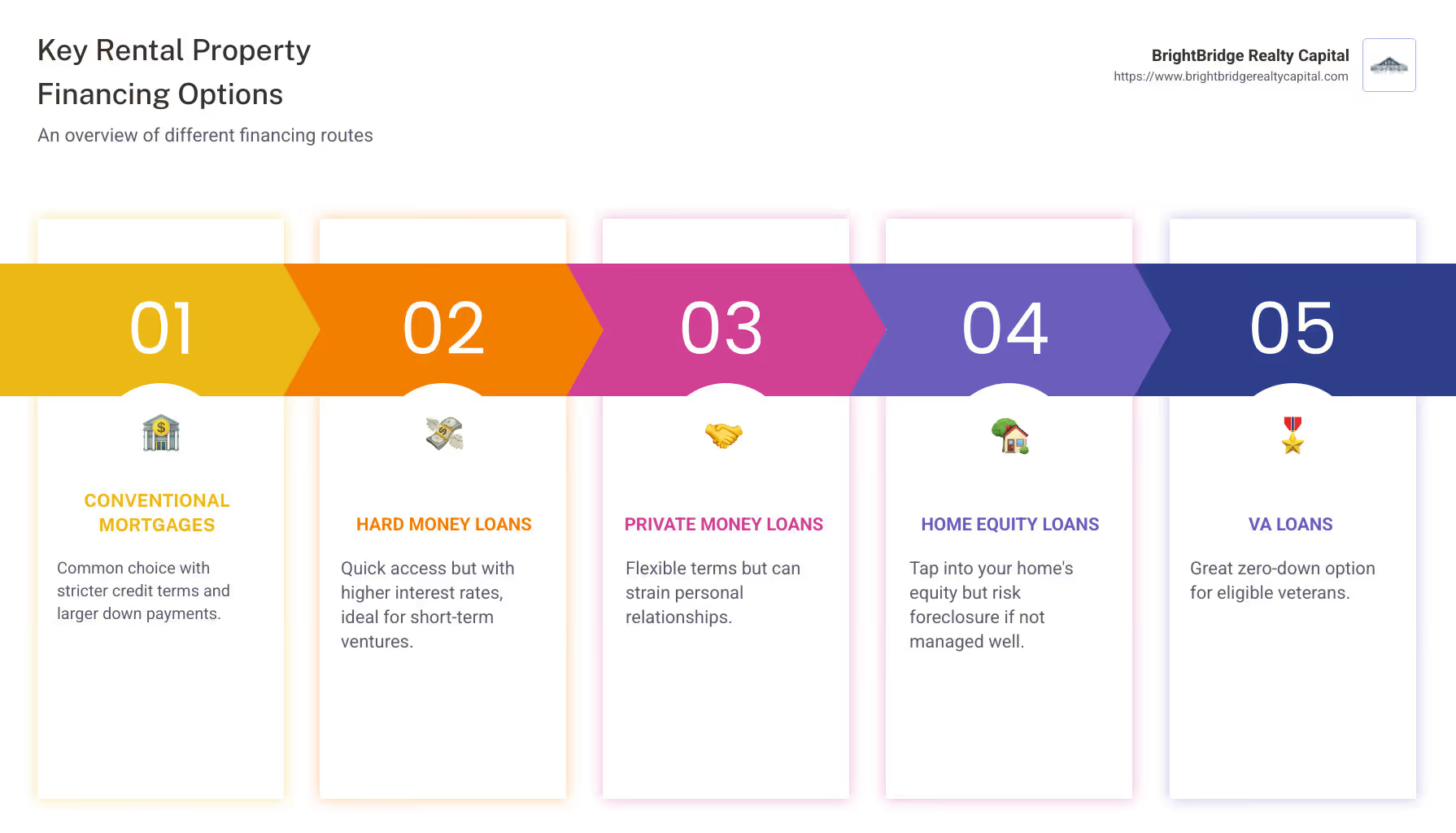

- Hipotecas convencionales: Opción común con condiciones de crédito más estrictas y pagos iniciales más grandes.

- Préstamos de dinero fuerte: Acceso rápido pero con tasas de interés más altas, ideal para emprendimientos de corto plazo.

- Préstamos de dinero privados: Términos flexibles pero pueden tensar las relaciones personales.

- Préstamos sobre el valor de la vivienda y HELOC: Aproveche el valor líquido de su vivienda, pero corra el riesgo de una ejecución hipotecaria si no se gestiona bien.

- Préstamos VA: Excelente opción de pago inicial cero para veteranos elegibles.

El atractivo de los bienes raíces radica en su capacidad para diversificar la cartera financiera y al mismo tiempo ofrecer un flujo de caja constante. A diferencia de las acciones o los bonos, las inversiones inmobiliarias históricamente han superado la inflación, proporcionando no sólo crecimiento sino también una protección contra el aumento de los precios. Además, ofrecen beneficios fiscales, como deducciones sobre los intereses hipotecarios y los impuestos sobre la propiedad, lo que los convierte en una propuesta atractiva para generar riqueza a largo plazo.

Para alguien que busca ampliar una cartera de alquileres, contar con el marco financiero adecuado es esencial. Con las opciones de financiación de propiedades de alquiler, los inversores pueden aprovechar sus inversiones, capitalizar las oportunidades del mercado y crear un flujo de ingresos sostenible, al mismo tiempo que mitigan los riesgos mediante la diversificación.

Comprensión de las opciones de financiación de propiedades de alquiler

Cuando se trata de opciones de financiación de propiedades de alquiler, comprender el paisaje puede marcar la diferencia. Analicemos los componentes clave: préstamos para propiedades de inversión, solvencia y pagos iniciales.

Préstamos para propiedades de inversión

Los préstamos para propiedades de inversión son personalizados para quienes buscan comprar o refinanciar propiedades de alquiler. Estos préstamos se diferencian de los de residencia principal debido al mayor riesgo percibido. Los prestamistas son cautelosos, por lo que suelen exigir criterios más estrictos.

- Pagos iniciales más altos: Por lo general, deberá pagar entre el 20 y el 30 % del valor de la propiedad. Esto muestra a los prestamistas que usted está comprometido y ayuda a reducir su riesgo. Los pagos iniciales más grandes también pueden generar mejores tasas de interés.

- Tasas de interés: Espere tarifas más altas que las de las residencias principales. Los prestamistas compensan el riesgo de las propiedades de inversión cobrando más. Sin embargo, aún puede encontrar tarifas competitivas con el perfil financiero adecuado.

- Aprobación basada en ingresos: Los prestamistas examinarán los posibles ingresos por alquiler de la propiedad. A menudo exigen que estos ingresos superen el pago de la hipoteca en un determinado porcentaje, lo que garantiza que la propiedad pueda sostenerse financieramente.

Solvencia crediticia

Su puntaje crediticio es un factor crucial para garantizar condiciones de préstamo favorables. Un puntaje crediticio más alto no solo mejora sus posibilidades de aprobación, sino que también lo ayuda a obtener mejores tasas de interés. Aquí hay un consejo rápido: antes de presentar la solicitud, tome medidas para mejorar su puntaje crediticio pagando deudas y corrigiendo cualquier error en su informe crediticio.

Pagos iniciales

Como se mencionó, los pagos iniciales de las propiedades de inversión son generalmente más altos que los de las residencias principales. Si bien esto puede parecer desalentador, tiene sus ventajas. Un pago inicial mayor reduce el riesgo del prestamista, lo que podría traducirse en una tasa de interés más baja para usted. Además, significa que tendrá más capital en la propiedad desde el principio, lo que puede ser una red de seguridad si los valores de la propiedad fluctúan.

En resumen, navegar por la financiación de propiedades de alquiler requiere una comprensión sólida de sus opciones. Al centrarse en préstamos para propiedades de inversión, se mantiene fuerte solvenciay preparándose para pagos iniciales más grandes, puede posicionarse para tener éxito en la inversión inmobiliaria.

A continuación, exploraremos Opciones de financiación convencionales, sumergiéndose en préstamos convencionales, hipotecas de tipo fijo y de tipo ajustable.

Opciones de financiación convencionales

Cuando se trata de opciones de financiación de propiedades de alquiler, los préstamos convencionales son una opción familiar para muchos inversores. Estos préstamos no están respaldados por el gobierno y siguen las pautas establecidas por Fannie Mae y Freddie Mac. Son populares porque ofrecen un equilibrio entre flexibilidad y estabilidad.

Préstamos convencionales

Los préstamos convencionales son ideales para inversores que tienen una sólida situación financiera. Suelen requerir:

- Puntajes crediticios más altos: Los prestamistas suelen buscar un puntaje crediticio de al menos 620. Cuanto mejor sea su puntaje, más favorables serán las condiciones que recibirá.

- Pagos iniciales significativos: Espere depositar al menos el 20% del valor de la propiedad. Esto reduce el riesgo del prestamista y puede ayudarle a evitar el seguro hipotecario privado (PMI).

- Documentación detallada: Esté preparado para proporcionar documentación exhaustiva de su salud financiera, incluidos ingresos, activos y deudas.

Ventajas de los préstamos convencionales:

- Tasas de interés más bajas: Con un buen crédito, puede obtener tasas de interés más bajas en comparación con otros tipos de préstamos.

- Flexibilidad: Estos préstamos se pueden utilizar para varios tipos de propiedades, incluidas viviendas unifamiliares y propiedades de unidades múltiples.

Desventajas de los préstamos convencionales:

- Calificación más estricta: Los mayores requisitos de crédito y documentación pueden ser un obstáculo para algunos inversores.

- Montos de préstamo limitados: Existen límites sobre la cantidad que puede pedir prestado, lo que podría no ser suficiente para propiedades de alto valor.

Hipotecas a tipo de interés fijo

Una hipoteca de tasa fija ofrece una tasa de interés estable durante la vigencia del préstamo. Esto significa que sus pagos mensuales siguen siendo consistentes, lo que facilita el presupuesto.

- Previsibilidad: Con una hipoteca a tipo fijo, sabes exactamente cuáles serán tus pagos cada mes. Esta estabilidad es especialmente beneficiosa para la planificación a largo plazo.

- Compromiso a largo plazo: Estos préstamos suelen estar disponibles en plazos de 15 o 30 años. Si bien los plazos más largos significan pagos mensuales más bajos, pagará más intereses con el tiempo.

Ventajas de las hipotecas de tipo fijo:

- Pagos estables: Sus pagos no cambiarán, incluso si las tasas de interés aumentan.

- Tranquilidad: Conocer sus costos mensuales puede ayudarlo a administrar sus ingresos por alquiler de manera más efectiva.

Desventajas de las hipotecas a tipo de interés fijo:

- Tasas iniciales más altas: Las tasas fijas suelen ser más altas que las tasas ajustables al principio.

- Menos flexibilidad: Si las tasas de interés bajan, se quedará con la tasa más alta a menos que refinancie.

Hipotecas de tasa ajustable (ARM)

Las hipotecas de tasa ajustable ofrecen tasas iniciales más bajas que se ajustan con el tiempo según las condiciones del mercado. Pueden ser una opción estratégica para los inversores que planean vender o refinanciar antes de que suban las tasas.

- Costos iniciales más bajos: Las ARM suelen comenzar con tasas de interés más bajas que las hipotecas de tasa fija, lo que puede significar pagos iniciales más bajos.

- Ajustes de tarifas: Después de un período fijo inicial, la tasa de interés puede cambiar periódicamente. Esto puede dar lugar a pagos más bajos si las tasas bajan, pero a pagos más altos si aumentan.

Ventajas de las hipotecas de tasa ajustable:

- Tasas iniciales más bajas: Excelente para inversiones a corto plazo en las que planea vender antes de que se ajusten las tasas.

- Ahorros potenciales: Si las tasas del mercado bajan, sus pagos podrían disminuir.

Desventajas de las hipotecas de tasa ajustable:

- Incertidumbre: Los pagos pueden aumentar significativamente después del período inicial.

- Riesgo de mayores costos: Si las tasas suben, también lo harán sus pagos, lo que puede afectar el flujo de caja.

En resumen, opciones de financiación convencionales Al igual que los préstamos convencionales, las hipotecas a tipo fijo y las hipotecas a tipo ajustable ofrecen diferentes beneficios y riesgos. Su elección dependerá de su situación financiera, estrategia de inversión y tolerancia al riesgo.

A continuación, profundizaremos en Estrategias de financiación alternativas, explorando opciones como préstamos de dinero fuerte, préstamos de dinero privado y préstamos sobre el valor líquido de la vivienda.

Estrategias de financiación alternativas

Cuando los préstamos tradicionales no son la opción adecuada, las estrategias de financiación alternativas pueden ofrecer flexibilidad y rapidez. Exploremos préstamos de dinero fuerte, préstamos de dinero privados, y préstamos sobre el valor líquido de la vivienda.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son préstamos a corto plazo ofrecidos por empresas o inversores privados. Estos préstamos están garantizados por la propiedad misma y no por la solvencia crediticia del prestatario.

- Aprobación y financiación rápidas: Los préstamos de dinero fuerte a menudo pueden aprobarse y financiarse en cuestión de días, lo que los hace ideales para inversores que necesitan actuar con rapidez.

- Requisitos menos estrictos: A diferencia de los préstamos tradicionales, los prestamistas de dinero fuerte se centran más en el valor de la propiedad que en la puntuación crediticia del prestatario.

- Tasas de interés más altas: Estos préstamos suelen tener tasas de interés más altas, lo que refleja un mayor riesgo para el prestamista.

- Solución a corto plazo: Por lo general, estos préstamos duran de uno a cinco años y son perfectos para aquellos que buscan cerrar una brecha hasta obtener financiamiento a largo plazo.

Ventajas de los préstamos de dinero fuerte:

- Velocidad: Rápido proceso de aprobación y financiación.

- Flexibilidad: Menos énfasis en las calificaciones crediticias.

Contras de los préstamos de dinero fuerte:

- Costo: Tasas de interés y tarifas más altas.

- Corta duración: Necesidad de refinanciar o liquidar rápidamente.

Préstamos de dinero privados

Los préstamos de dinero privados provienen de individuos o grupos privados, a menudo dentro de la red personal del prestatario. Estos préstamos pueden ofrecer:

- Términos negociables: Dado que se trata directamente de un prestamista privado, los términos se pueden personalizar para satisfacer las necesidades de ambas partes.

- Relaciones personales: Pedir prestado a alguien que conoce puede hacer que el proceso sea más sencillo, pero también conlleva el riesgo de tensar las relaciones si surgen problemas.

- Tasas y tarifas más altas: Al igual que los préstamos de dinero fuerte, los préstamos privados suelen tener tasas de interés más altas.

Ventajas de los préstamos de dinero privado:

- Flexibilidad: Los términos se pueden personalizar.

- Calificación más fácil: Menos atención a las calificaciones crediticias.

Desventajas de los préstamos de dinero privados:

- Tasas de interés más altas: Normalmente más alto que los préstamos convencionales.

- Riesgos de relación: Tomar prestado de conexiones personales puede ser complicado.

Préstamos sobre el valor de la vivienda

Si ya es propietario de una casa, un préstamo sobre el valor líquido de la vivienda o una línea de crédito sobre el valor líquido de la vivienda (HELOC) pueden ser una forma inteligente de financiar una propiedad de inversión.

- Acceso a efectivo: Puede pedir prestado contra el valor líquido que ha construido en su casa, lo que proporciona una fuente importante de fondos para el pago inicial o mejoras a la propiedad.

- Tasas fijas o variables: Los préstamos con garantía hipotecaria suelen tener tasas fijas, mientras que los HELOC suelen tener tasas variables que cambian con el mercado.

- Plazos más largos: Estos préstamos suelen ofrecer plazos de pago más largos, lo que los hace más manejables para muchos inversores.

Ventajas de los préstamos con garantía hipotecaria:

- Tasas de interés más bajas: Generalmente más bajo que los préstamos de dinero fuerte o privados.

- Pagos predecibles: Los tipos fijos ofrecen estabilidad.

Desventajas de los préstamos con garantía hipotecaria:

- Riesgo: Su casa es una garantía, por lo que el incumplimiento podría dar lugar a una ejecución hipotecaria.

- Sensibilidad del mercado: Las tasas variables pueden aumentar si el mercado cambia.

En resumen, estrategias de financiación alternativas como los préstamos de dinero fuerte, los préstamos de dinero privado y los préstamos sobre el valor líquido de la vivienda brindan a los inversores opciones más allá de los préstamos tradicionales. Cada uno tiene su propio conjunto de beneficios y riesgos, así que elija el que se alinee con sus objetivos de inversión y su situación financiera.

Pasemos a la siguiente sección, donde exploraremos Soluciones de financiación creativas como financiación de vendedores, crowdfunding y sindicatos.

Soluciones de financiación creativas

Cuando la financiación tradicional no es adecuada, soluciones de financiación creativas puede abrir puertas a nuevas oportunidades. Exploremos financiación del vendedor, financiación colectiva, y sindicatos—Tres formas innovadoras de financiar su próxima inversión en propiedades de alquiler.

Financiamiento del vendedor

En la financiación del vendedor, el vendedor de la propiedad se pone en el lugar del prestamista. En lugar de pedir prestado a un banco, realiza pagos directamente al vendedor.

- Flexibilidad: Este método ofrece flexibilidad, especialmente si no califica para un préstamo tradicional. Los términos se pueden personalizar para satisfacer las necesidades de ambas partes.

- Transacciones rápidas: Sin la burocracia bancaria habitual, las transacciones pueden cerrarse más rápido.

- Riesgos: Hay riesgos. Es posible que enfrente tasas de interés más altas y haya menos protección al consumidor en comparación con las hipotecas convencionales. Además, los costos legales pueden acumularse, ya que un contrato sólido es esencial.

Financiación colectiva

El crowdfunding te permite aunar recursos con otros inversores para financiar proyectos inmobiliarios. Es una manera de involucrarse en inversiones más grandes sin un desembolso personal masivo.

- Diversificación: Con el crowdfunding, puedes distribuir tu inversión entre diferentes proyectos, reduciendo el riesgo.

- Acceso a grandes ofertas: Puede participar en acuerdos sustanciales que podrían estar fuera de su alcance individualmente.

- Complejidad y Regulación: Tenga en cuenta que las estructuras de gestión pueden ser complejas y que existen problemas regulatorios. Los sindicatos deben registrarse como entidades legales ante la Comisión de Bolsa y Valores de EE. UU. Esta estrategia es adecuada para inversores experimentados con importantes recursos.

Sindicatos

Los sindicatos implican reunir fondos de múltiples inversores para comprar bienes raíces. Requieren un patrocinador para encontrar propiedades y reunir inversores.

- Gestión Compartida: Una empresa de sindicación se encarga de los acuerdos y la diligencia debida, por lo que usted no está solo en la gestión de la inversión.

- Potencial de altos rendimientos: Al aunar recursos, puede invertir en propiedades de alto valor que ofrecen retornos significativos.

- Experiencia requerida: Los sindicatos son complejos y más adecuados para inversores experimentados que entienden el mercado inmobiliario.

Las soluciones de financiación creativas, como la financiación del vendedor, el crowdfunding y los sindicatos, proporcionan formas innovadoras de financiar propiedades de alquiler. Cada opción tiene beneficios y desafíos únicos, así que elija la que se alinee con sus objetivos y experiencia.

A continuación, abordaremos preguntas comunes sobre opciones de financiación de propiedades de alquiler, incluidos préstamos DSCR y tasas de interés para propiedades de inversión.

Preguntas frecuentes sobre las opciones de financiación de propiedades de alquiler

¿Qué es un préstamo DSCR?

Un Préstamo con índice de cobertura del servicio de la deuda (DSCR) es un préstamo especializado para inversores inmobiliarios. En lugar de centrarse en sus ingresos personales, los prestamistas analizan los ingresos por alquiler de la propiedad para determinar la elegibilidad para el préstamo. Esto puede suponer un punto de inflexión para los inversores con propiedades que generan un fuerte flujo de caja.

- Enfoque en flujo de caja: El DSCR mide qué tan bien los ingresos operativos netos de la propiedad pueden cubrir su deuda. Un DSCR más alto significa más flujo de caja para pagar el préstamo, lo que lo hace atractivo para los prestamistas.

- Proceso simplificado: Los préstamos DSCR suelen venir con menos papeleo. No necesitará proporcionar declaraciones de impuestos ni verificación de empleo, lo que acelera el proceso de aprobación.

- Tarifas competitivas: Estos préstamos pueden ofrecer tasas de interés competitivas, especialmente si la propiedad muestra un fuerte potencial de ingresos por alquiler.

¿En qué se diferencian las tasas de interés de las propiedades de inversión?

Las tasas de interés para las propiedades de inversión suelen ser más altas que las de las residencias principales. He aquí por qué:

- Mayor riesgo: Los prestamistas consideran que las propiedades de inversión son más riesgosas debido a posibles desocupaciones y problemas con los inquilinos. Para compensar este riesgo, cobran tasas de interés más altas.

- Pago inicial y puntaje crediticio: Los préstamos de inversión requieren pagos iniciales mayores y puntajes crediticios más altos. Estos factores también influyen en la tasa de interés que recibe.

- Condiciones del mercado: Las tarifas fluctúan según el entorno económico más amplio. Estar atento a las tendencias del mercado puede ayudarle a conseguir una mejor tarifa.

¿Cuáles son los beneficios de utilizar el apalancamiento en el sector inmobiliario?

Apalancamiento es una poderosa herramienta en el sector inmobiliario, que le permite controlar un activo de alto valor con una cantidad relativamente pequeña de dinero. Así es como puede beneficiarle:

- Mayor poder adquisitivo: Al utilizar préstamos, puede comprar más propiedades que solo con efectivo. Esto puede ampliar su cartera y aumentar los rendimientos potenciales.

- Crecimiento del capital: A medida que sus inquilinos pagan la hipoteca, usted genera capital en la propiedad. Con el tiempo, este capital se puede aprovechar para financiar inversiones adicionales.

- Ventajas fiscales: Los intereses hipotecarios y otros gastos suelen ser deducibles de impuestos, lo que reduce su ingreso imponible y aumenta su rendimiento general.

Comprender estos aspectos de opciones de financiación de propiedades de alquiler puede ayudarle a tomar decisiones informadas y maximizar el potencial de su inversión.

A continuación, exploraremos cómo BrightBridge Realty Capital puede ayudarlo con cierres rápidos y soluciones de préstamos directos personalizadas según sus necesidades.

Conclusión

Cuando se trata de opciones de financiación de propiedades de alquiler, elegir el socio adecuado puede marcar la diferencia. En BrightBridge Realty Capital, entendemos las necesidades únicas de los inversores inmobiliarios. Nuestra misión es brindarle soluciones financieras rápidas, flexibles y personalizadas.

Cierres Rápidos: El tiempo es a menudo esencial en el sector inmobiliario. Ya sea que esté aprovechando una nueva oportunidad o refinanciando una propiedad existente, nuestro proceso simplificado garantiza que pueda cerrar acuerdos rápidamente, a menudo en tan solo una semana. Esta velocidad le brinda una ventaja competitiva en el mercado, permitiéndole actuar con rapidez cuando aparece la propiedad adecuada.

Préstamos directos: Al eliminar intermediarios, le ofrecemos una experiencia más fluida. Nuestro enfoque de préstamos directos no sólo simplifica el proceso sino que también genera tasas competitivas difíciles de superar. Usted trata directamente con nuestro equipo de expertos, lo que garantiza una comunicación clara y una experiencia personalizada según su estrategia de inversión.

En BrightBridge Realty Capital, estamos comprometidos a ayudarlo a cerrar la brecha entre su posición actual y sus objetivos inmobiliarios futuros. Nuestro alcance y experiencia a nivel nacional significan que, sin importar dónde se encuentren sus propiedades de inversión, podemos brindarle el capital que necesita para hacer crecer su cartera.

¿Listo para dar el siguiente paso en su viaje inmobiliario? Explore nuestras opciones de préstamos hoy y vea cómo podemos ayudarle a alcanzar sus objetivos de inversión con confianza.