Del sueño a la realidad: navegando por las opciones de préstamos para propiedades de alquiler

Summary

Desbloquee sus sueños de propiedad de alquiler. Explore diversos programas de préstamos para propiedades de alquiler, califique y financie su inversión.

Por qué es importante comprender los programas de préstamos para propiedades de alquiler para el éxito de su inversión

Navegar por el mundo de la inversión inmobiliaria es un viaje, y en el corazón de toda cartera exitosa se encuentra un profundo conocimiento del apalancamiento. La principal herramienta para ese apalancamiento es la financiación. Programas de préstamos para propiedades de alquiler son instrumentos financieros especializados diseñados específicamente para inversores que compran o refinancian propiedades generadoras de ingresos. A diferencia del préstamo hipotecario tradicional que podría obtener para una residencia principal, estos programas operan según un conjunto de principios diferente. Se trata menos de su capacidad personal para pagar la hipoteca con su salario y más de la capacidad de la propiedad para pagarse a sí misma a través de los ingresos por alquiler. Esta distinción fundamental es lo que los hace a la vez poderosos y complejos.

Comprender este panorama no es sólo un paso administrativo; es un imperativo estratégico. El préstamo adecuado puede amplificar sus retornos, permitir un crecimiento más rápido de la cartera y brindar la flexibilidad necesaria para aprovechar las oportunidades. Por el contrario, una financiación incorrecta puede agotar su flujo de caja, limitar su capacidad de escalar e incluso poner en riesgo sus activos existentes. Esta guía le servirá como mapa completo de los distintos tipos de préstamos, requisitos de calificación y métricas financieras que definen el entorno moderno de préstamos de inversión inmobiliaria.

Principales tipos de programas de préstamos para propiedades de alquiler que encontrará:

- Préstamos convencionales: Estas son las hipotecas tradicionales ofrecidas a través de empresas patrocinadas por el gobierno (GSE) como Fannie Mae y Freddie Mac. Son conocidos por sus tarifas competitivas, pero tienen pautas estrictas sobre ingresos y deudas personales, y a menudo requieren un pago inicial del 20-25%.

- Préstamos DSCR: Un punto de inflexión para muchos inversores, los préstamos con índice de cobertura del servicio de la deuda (DSCR) lo califican en función del flujo de efectivo de la propiedad, no de sus ingresos personales. Esta es la piedra angular de los préstamos basados en activos.

- Préstamos de cartera: Para los inversores con varias propiedades, estos préstamos agrupan varios activos en una sola hipoteca, lo que simplifica la gestión y potencialmente ofrece mejores condiciones.

- Opciones respaldadas por el gobierno: Programas como los préstamos multifamiliares de la FHA y VA ofrecen pagos iniciales más bajos, pero generalmente requieren que el inversionista viva en una de las unidades (una estrategia conocida como "pirateo de casas").

- Financiamiento alternativo: Esta amplia categoría incluye soluciones creativas como financiación del vendedor, líneas de crédito sobre el valor de la vivienda (HELOC) y préstamos de dinero privados, que ofrecen velocidad y flexibilidad cuando las rutas tradicionales no son adecuadas.

Requisitos clave que verá constantemente:

- Puntajes de crédito, generalmente a partir de 620-680, y los puntajes más altos desbloquean mejores condiciones.

- Pagos iniciales significativos, generalmente del 20% o más, para proporcionar a los prestamistas un colchón de capital.

- Reservas de efectivo equivalentes a 6 a 12 meses de pagos de hipoteca para cubrir posibles desocupaciones o reparaciones.

- Un índice de cobertura del servicio de la deuda (DSCR) sólido, generalmente de 1,20 veces o más, lo que demuestra que la propiedad puede sostenerse por sí misma.

El panorama crediticio está en constante evolución. En respuesta a la creciente sofisticación de los inversores inmobiliarios, han surgido prestamistas especializados que ofrecen productos innovadores como préstamos sin verificación de ingresos y cierres notablemente rápidos. Sin embargo, esta flexibilidad tiene un costo. Debido a que las propiedades de inversión se perciben como de mayor riesgo (los prestatarios tienen más probabilidades de incumplir el pago de un alquiler que de su propia casa), las tasas de interés suelen ser entre un 0,5% y un 1,5% más altas que las de las residencias principales.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Con más de una década de experiencia en finanzas inmobiliarias, he dedicado mi carrera a ayudar a los inversores a navegar las complejidades de programas de préstamos para propiedades de alquiler. Mi filosofía se basa en una estructuración creativa de acuerdos y una transparencia radical. No solo proceso préstamos; Me asocio con inversores para crear carteras sostenibles y escalables asegurando el financiamiento adecuado para sus objetivos únicos.

Programas de préstamos para propiedades de alquiler términos que necesitas:

- Préstamos para bienes raíces comerciales

- comprar una propiedad de inversión como primera vivienda

- Aprobación rápida del préstamo

Explorando el panorama de los préstamos para propiedades de alquiler

Piensa en programas de préstamos para propiedades de alquiler como un conjunto diverso de herramientas en su caja de herramientas de inversión, cada una diseñada para un propósito específico. Un inversor primerizo que aproveche un préstamo de la FHA para comprar un dúplex necesitará una herramienta diferente a la de un profesional experimentado que busque refinanciar una cartera de 20 propiedades. Comprender los matices de cada opción es crucial para alinear su estrategia financiera con sus objetivos de inversión. Repasemos las categorías principales para encontrar la opción adecuada para su próximo acuerdo.

Préstamos convencionales y conformes

Los préstamos convencionales suelen ser la primera parada para los nuevos inversores. Se trata de hipotecas que no están aseguradas por el gobierno federal pero que se ajustan a las directrices establecidas por Fannie Mae y Freddie Mac, las empresas patrocinadas por el gobierno (GSE) que compran hipotecas a los prestamistas. Esta estandarización los hace ampliamente disponibles y con precios competitivos. Para calificar, deberá cumplir con estrictos criterios financieros personales. Los prestamistas suelen exigir un puntaje de crédito de 620 o superior, con puntuaciones superiores a 740 que garantizan las tasas de interés más favorables. El requisito de pago inicial también es importante, normalmente 20-25% para una propiedad de inversión. Esto es sustancialmente más alto que para una vivienda principal, ya que los prestamistas ven las propiedades no ocupadas por sus propietarios como un mayor riesgo.

Tu Relación deuda-ingresos (DTI) es otro factor crítico, que generalmente debe mantenerse por debajo del 36-43%, incluido el pago hipotecario propuesto para la nueva propiedad. Una limitación importante para los inversores en expansión es que Fannie Mae y Freddie Mac normalmente limitan un prestatario individual a un máximo de 10 propiedades financiadas. Además, estos préstamos son "conformes", lo que significa que deben estar dentro del monto máximo de préstamo establecido por la Agencia Federal de Financiamiento de Vivienda (FHFA), que varía según el condado. Para conocer las pautas actuales y los límites de préstamos, puede consultar con Fannie Mae y Freddie Mac.

Una descripción general de los programas de préstamos para propiedades de alquiler respaldados por el gobierno

Los préstamos respaldados por el gobierno, principalmente a través de la FHA y la VA, pueden ser un poderoso punto de entrada a la inversión en bienes raíces, particularmente para quienes emplean la estrategia del "hackeo de viviendas". Estos programas ofrecen pagos iniciales más bajos y requisitos de crédito más flexibles, pero vienen con una advertencia importante: debe ocupar una de las unidades como residencia principal.

- Préstamos multifamiliares de la FHA: Un préstamo de la FHA le permite comprar una propiedad de 2 a 4 unidades con un pago inicial de tan solo el 3,5%. Debe vivir en una unidad durante al menos un año. Esta estrategia le permite hacer que los pagos de alquiler de sus inquilinos cubran la mayor parte, si no la totalidad, de su hipoteca. Para propiedades con 3 o 4 unidades, la FHA puede aplicar una "prueba de autosuficiencia", exigiendo que los ingresos por alquiler proyectados de las otras unidades cubran el pago total de la hipoteca.

- Préstamos multifamiliares VA: Disponibles para veteranos elegibles, miembros del servicio activo y cónyuges sobrevivientes, los préstamos VA son aún más ventajosos. Ofrecen el increíble beneficio de financiación con anticipo cero para propiedades con hasta cuatro unidades. El VA no establece un puntaje crediticio mínimo, aunque los prestamistas individuales tendrán sus propios requisitos. Al igual que los préstamos de la FHA, se aplica la regla de ocupación del propietario.

Ambos programas están diseñados para inversores propietarios-ocupantes, no para comprar una propiedad únicamente para alquilarla desde el primer día. La página de detalles del préstamo multifamiliar de la FHA proporciona más información.

Préstamos para inversores especializados (DSCR, cartera, manta)

Para inversores serios que buscan escalar más allá de los límites de la financiación convencional, especializada programas de préstamos para propiedades de alquiler ofrecer un camino a seguir. Estos productos tienen sus raíces en préstamos basados en activos, donde el potencial de generación de ingresos de la propiedad es el principal factor de calificación, no su ingreso personal W-2.

- Préstamos DSCR: Como producto estrella basado en activos, los préstamos DSCR requieren sin verificación de ingresos personales. Los prestamistas se centran únicamente en el índice de cobertura del servicio de la deuda de la propiedad. Esto es ideal para inversores autónomos, aquellos con estructuras de ingresos complejas o cualquiera que quiera mantener sus finanzas personales y comerciales separadas. Para obtener más información, explore los préstamos DSCR y vea cómo pueden acelerar su crecimiento.

- Préstamos de cartera: En lugar de hacer malabarismos con varias hipotecas, un préstamo de cartera le permite consolidar el financiamiento de varias propiedades en un solo préstamo con un único pago mensual. Esto simplifica la contabilidad y, a menudo, puede conducir a mejores condiciones generales. Los prestamistas suscriben toda la cartera como un solo activo.

- Préstamos generales: Un préstamo global es una hipoteca única que cubre dos o más propiedades, utilizando garantía cruzada. Esto significa que todas las propiedades del préstamo garantizan la totalidad de la deuda. Esta puede ser una herramienta poderosa para adquirir varias propiedades a la vez, pero conlleva riesgos: si una propiedad tiene un rendimiento inferior y usted incumple, el prestamista puede ejecutar la hipoteca de todas las propiedades bajo el préstamo general. Sin embargo, a menudo incluyen cláusulas de liberación que le permiten vender una propiedad sin tener que refinanciar todo el préstamo.

Opciones de financiación flexibles y alternativas

A veces, muchas cosas no caben en una caja convencional o basada en activos. En estos casos, financiación flexible y alternativa puede cerrar la brecha.

- Financiamiento del vendedor: En este caso, el propietario actúa como prestamista. Usted negocia los términos (pago inicial, tasa de interés y duración del préstamo) directamente con el vendedor. Esta puede ser una excelente solución para propiedades que son difíciles de financiar tradicionalmente o cuando necesitas cerrar rápidamente.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Una HELOC en su residencia principal u otra propiedad de inversión puede proporcionar una línea de crédito renovable para usar en pagos iniciales o compras totales en efectivo. Es flexible, pero normalmente viene con una tasa de interés variable, lo que introduce cierta incertidumbre.

- Préstamos privados y de dinero fuerte: Procedentes de particulares o fondos privados, se trata de préstamos a corto plazo apreciados por su rapidez y flexibilidad. Si bien las tasas de interés y las tarifas son significativamente más altas, pueden ser invaluables para asegurar una propiedad rápidamente, especialmente en mercados competitivos o para propiedades que necesitan renovación. Estos se utilizan a menudo en estrategias como fix-and-flips, donde la propiedad luego se refinancia en un préstamo de alquiler a largo plazo. Tu puedes explorar la financiación de arreglos y cambios para este tipo de proyectos.

Calificación para su inversión: requisitos y preparación del prestamista

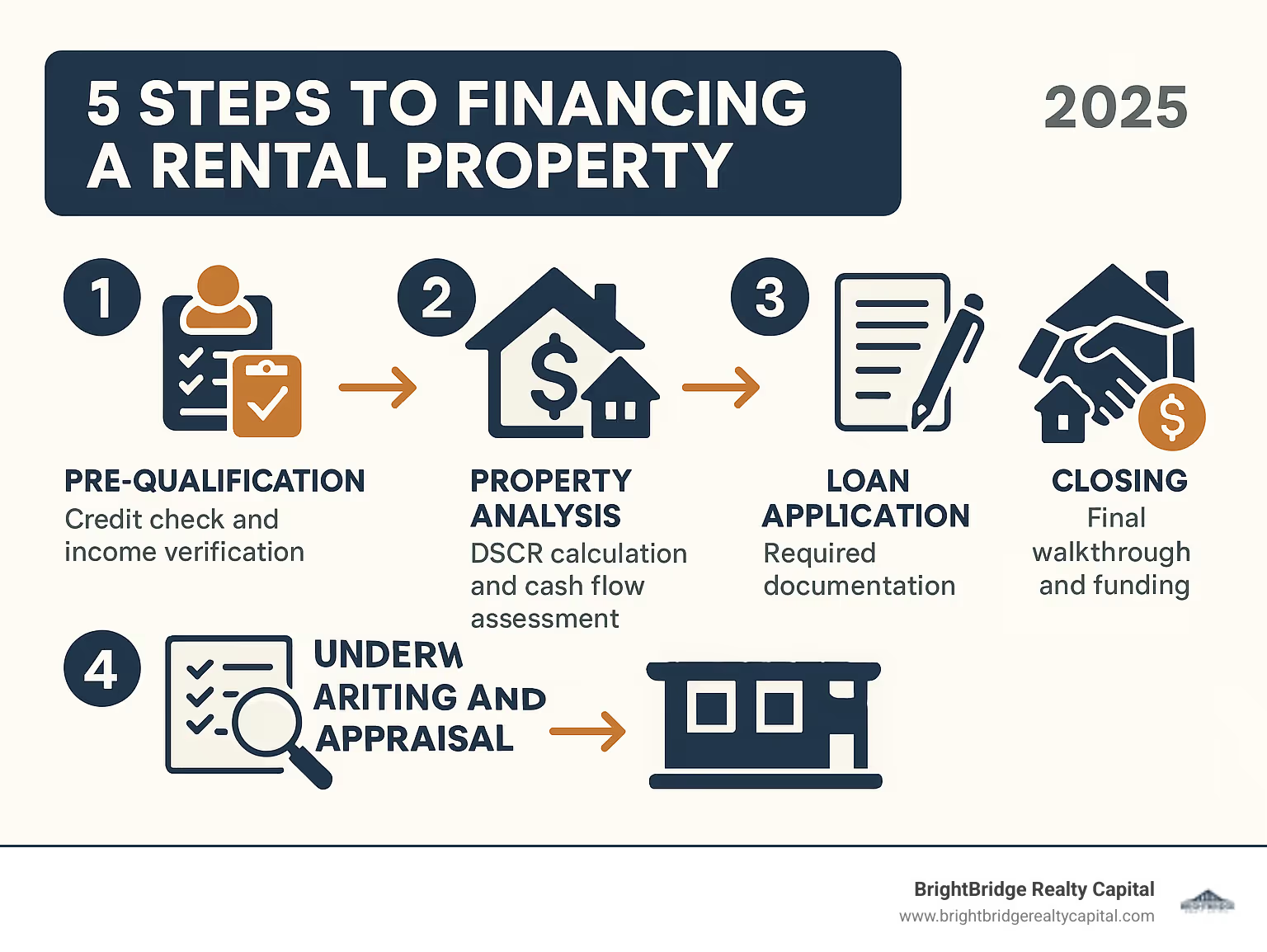

Obtener financiación para programas de préstamos para propiedades de alquiler es un proceso fundamentalmente diferente al de obtener una hipoteca para su propia casa. Los prestamistas ven las propiedades de inversión como una empresa de mayor riesgo. Su razonamiento es sencillo: durante un período de dificultades financieras, un prestatario hará todo lo posible por conservar su propia casa, pero puede estar más dispuesto a dejar que una propiedad de inversión entre en mora. Este elevado riesgo percibido se traduce directamente en criterios de calificación más estrictos y tipos de interés más altos. Sin embargo, esto no debería ser un impedimento. Con una preparación meticulosa y una comprensión clara de lo que buscan los prestamistas, puede posicionarse como un prestatario ideal de bajo riesgo y navegar el proceso de aprobación con confianza.

Requisitos básicos de elegibilidad

Antes de aprobar un préstamo de inversión, los prestamistas realizan una revisión exhaustiva de su salud financiera. Si bien los requisitos varían según el programa de préstamo, estos cuatro pilares son casi universales.

- Puntaje de crédito: Su historial crediticio es un indicador principal de su responsabilidad financiera. La mayoría de los préstamos convencionales requieren un puntaje FICO mínimo de 620, pero este es sólo el punto de entrada. Para garantizar las mejores condiciones y los tipos de interés más bajos, debe aspirar a una puntuación de 740 o superior. Los prestamistas miran más allá del puntaje en sí y analizan su historial de pagos, índice de utilización del crédito y duración del historial crediticio para evaluar su confiabilidad.

- Pago inicial: Un pago inicial sustancial demuestra su compromiso y proporciona al prestamista un colchón protector de capital. Para propiedades de inversión, espere pagar 20% a 25% del precio de compra. Algunos programas especializados pueden ofrecer pagos iniciales más bajos, pero a menudo conllevan compensaciones como tasas de interés más altas o seguro hipotecario. Este concepto de tener "la piel en el juego" no es negociable para la mayoría de los prestamistas.

- Reservas de efectivo: Los prestamistas deben ver que usted tiene una red de seguridad financiera para capear tormentas como vacantes de inquilinos, reparaciones importantes inesperadas o crisis económicas. Le exigirán que tenga reservas líquidas de efectivo para un período de entre 6 y 12 meses del pago total de la hipoteca (principal, intereses, impuestos y seguro - PITI) de la propiedad de inversión. Estos fondos deben estar en cuentas accesibles como cuentas corrientes, de ahorro o del mercado monetario.

- Relación deuda-ingresos (DTI): Para los préstamos que consideran ingresos personales (como los préstamos convencionales), su índice DTI es primordial. Mide los pagos mensuales totales de su deuda con respecto a su ingreso mensual bruto. Para las propiedades de inversión, los prestamistas normalmente quieren ver un DTI no superior a 36% a 43%. Para algunos préstamos, los prestamistas pueden permitirle utilizar una parte (generalmente el 75%) de los ingresos de alquiler proyectados de la propiedad para ayudarlo a calificar y compensar el nuevo pago de la hipoteca.

Preparando sus finanzas para programas de préstamos para propiedades de alquiler

Un proceso de préstamo sin problemas comienza mucho antes de presentar la solicitud. La preparación financiera proactiva es clave. Empezar por construir y proteger su puntaje crediticio: obtenga su informe de crédito y dispute cualquier error, pague todas las facturas a tiempo, mantenga los saldos de las tarjetas de crédito por debajo del 30 % de sus límites y evite abrir nuevas líneas de crédito en los meses previos a su solicitud. Ahorrar sistemáticamente para el pago inicial y las reservas configurando una cuenta de ahorros dedicada y de alto rendimiento y automatizando sus contribuciones. Organiza tu documentación meticulosamente. Cree una carpeta digital con los últimos dos años de declaraciones de impuestos personales (y comerciales, si corresponde), W-2 o 1099 recientes, al menos dos meses de extractos de todas las cuentas bancarias y de inversión, y documentos de la entidad si está comprando en una LLC. Finalmente, reduzca agresivamente su deuda personal para mejorar su índice DTI, convirtiéndolo en un prestatario mucho más atractivo y menos riesgoso a los ojos de los suscriptores.

Aprovechar el capital existente para un pago inicial

Para los inversores que ya poseen bienes inmuebles, su capital existente puede ser una herramienta poderosa para financiar nuevas adquisiciones. Esta estrategia le permite ampliar su cartera aprovechando los activos que ya controla.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Esto proporciona una línea de crédito flexible y renovable contra el valor líquido de su propiedad, generalmente hasta el 80-85% de su valor. Ventajas: Solo retira (y paga intereses) lo que necesita, lo que lo hace excelente para costos inciertos. Desventajas: La mayoría de los HELOC tienen tasas de interés variables, lo que puede aumentar sus pagos con el tiempo.

- Préstamo sobre el valor líquido de la vivienda: Esto proporciona un pago global con una tasa de interés fija y pagos mensuales predecibles. Ventajas: El tipo fijo ofrece estabilidad a la hora de presupuestar. Desventajas: Comienza a pagar intereses sobre el monto total del préstamo de inmediato, incluso si no lo ha utilizado todo.

- Refinanciamiento con retiro de efectivo: Esto implica reemplazar su hipoteca actual por una nueva más grande y tomar la diferencia en efectivo. Ventajas: Puede obtener una tasa de interés más baja en toda su hipoteca y, a menudo, el interés es deducible de impuestos. Desventajas: Está reiniciando el reloj del plazo de su hipoteca y los costos de cierre pueden ser sustanciales (2-5% del monto del nuevo préstamo). Esta estrategia es más eficaz cuando su propiedad se ha revalorizado significativamente y las tasas de interés actuales son favorables.

El juego de los números: métricas financieras clave para los programas de préstamos para propiedades de alquiler

Cuando solicitas programas de préstamos para propiedades de alquiler, estás entrando en un mundo gobernado por números. Los prestamistas utilizan un conjunto específico de métricas financieras para evaluar el riesgo y la rentabilidad potencial de una propiedad de inversión. Dominar este idioma no se trata sólo de obtener la aprobación; se trata de empoderarse para analizar acuerdos de manera efectiva, negociar desde una posición de fortaleza y tomar decisiones informadas que protejan su capital y maximicen sus retornos.

Ratio de cobertura del servicio de la deuda (DSCR)

El Ratio de cobertura del servicio de la deuda (DSCR) Es posiblemente la métrica más crítica en la financiación de inversiones inmobiliarias. Mide directamente la capacidad de una propiedad para generar ingresos suficientes para cubrir los pagos de la hipoteca. En el caso de los préstamos basados en activos, es el factor más importante en la decisión de suscripción.

DSCR = Ingreso operativo neto (NOI) ÷ Servicio total de la deuda

- Ingresos operativos netos (NOI): Este es el ingreso anual de la propiedad después de pagar todos los gastos operativos.

- Servicio total de la deuda: Este es el total de todos los pagos de capital e intereses del préstamo durante un año (el P&I anual).

Most lenders require a DSCR of 1,20 a 1,25 o superior. Un DSCR de 1,25 significa que la propiedad genera $1,25 en ingresos por cada $1,00 de deuda que necesita pagar, creando un colchón de flujo de efectivo del 25%. Un DSCR inferior a 1,0 indica un flujo de caja negativo, lo que significa que la propiedad no genera suficientes ingresos para pagar su propia hipoteca. El poder de los préstamos DSCR es que los prestamistas se centran exclusivamente en el el potencial de ingresos de la propiedad en lugar de sus ingresos personales, razón por la cual son tan populares entre los inversores profesionales. Para una inmersión más profunda, puedes conozca más sobre los préstamos DSCR.

Ejemplo: Una propiedad genera $3.000/mes en alquiler ($36.000/año). Sus gastos operativos anuales (impuestos, seguros, mantenimiento) son de $12,000. El NOI es $36 000 - $12 000 = $24 000. El pago hipotecario anual propuesto (servicio de la deuda) es de $18,000. La DSCR sería $24 000 ÷ $18 000 = 1,33. Se trata de un DSCR sólido que la mayoría de los prestamistas aprobarían.

Tasa de relación préstamo-valor (LTV) y capitalización (Cap)

Relación préstamo-valor (LTV) compara el monto del préstamo con el valor de tasación de la propiedad. Es una medida del riesgo del prestamista. Para la mayoría programas de préstamos para propiedades de alquiler, el LTV máximo es 75% a 80%, que corresponde directamente al requisito de pago inicial del 20-25%. Un LTV más bajo significa que tiene más capital, o "piel en el juego", lo que reduce el riesgo del prestamista y puede conducir a mejores condiciones de préstamo.

LTV = (Monto del préstamo ÷ Valor de tasación de la propiedad) × 100

El Tasa de capitalización (tasa de capitalización) Es una métrica fundamental que se utiliza para evaluar el rendimiento potencial de una propiedad. Mide el NOI de la propiedad en relación con su precio de compra, proporcionando una forma rápida de comparar la rentabilidad de diferentes oportunidades de inversión.

Tasa de capitalización = (Ingreso operativo neto (NOI) ÷ Precio de compra de la propiedad) × 100

Una tasa de capitalización más alta generalmente sugiere un mayor rendimiento potencial, pero también puede indicar un mayor riesgo. El contexto es crucial. Una tasa de capitalización del 5% en un mercado que se aprecia rápidamente como Austin podría ser una mejor inversión que una tasa de capitalización del 10% en un mercado en declive. Los inversores también analizan la tasa de capitalización de "entrada" (en el momento de la compra) versus la tasa de capitalización de "salida" proyectada (en el momento de la venta).

Análisis del flujo de caja y la rentabilidad

Un análisis exhaustivo del flujo de caja es la base de una inversión sólida. Va más allá del simple cobro de alquileres para ofrecer una imagen realista de la rentabilidad.

- Ingresos brutos por alquiler: El alquiler potencial total si la propiedad está 100% ocupada.

- Gastos operativos (OpEx): Aquí es donde muchos nuevos inversores cometen errores. Una lista completa incluye:

- Impuestos sobre la propiedad y seguros: Costos no negociables.

- Subsidio por vacante: Normalmente entre el 5% y el 10% del alquiler bruto, teniendo en cuenta los períodos entre inquilinos.

- Reparaciones y mantenimiento: Presupuesta otro 5-10 % del alquiler bruto para el mantenimiento continuo.

- Tarifas de administración de propiedades: Si no es autogestionado, presupuesta entre el 8% y el 12% del alquiler cobrado.

- Gastos de capital (CapEx): Fondos reservados para reemplazos futuros importantes, como el techo, el sistema HVAC o el calentador de agua. Este es un gasto crítico pero que a menudo se pasa por alto.

- Utilities, HOA fees, landscaping, etc.

- Ingresos operativos netos (NOI): Este es su ingreso bruto por alquiler menos todos los gastos operativos.NOI = Ingresos brutos por alquiler - Gastos operativos

- Devolución de efectivo sobre efectivo: Esta métrica le indica el rendimiento del efectivo real que invirtió (pago inicial, costos de cierre, reparaciones iniciales). Muchos inversores apuntan a una rentabilidad del 8-12% o más.Rentabilidad de efectivo sobre efectivo = (Flujo de efectivo anual antes de impuestos ÷ Efectivo total invertido) × 100

Estas proyecciones detalladas son especialmente vitales para proyectos de nueva construcción destinados a alquileres. Podemos ayudarle a navegar estos escenarios complejos con nuestro préstamos para construcción desde cero para que tu modelo financiero sea viable desde el primer día.

Consideraciones especiales para inversores modernos

El panorama actual de la inversión inmobiliaria es más dinámico que nunca y está moldeado por las nuevas tecnologías, las regulaciones en evolución y las preferencias cambiantes de los inquilinos. Para tener éxito, los inversores modernos deben ser adaptables e informados, ya sea que estén siguiendo una estrategia tradicional de alquiler a largo plazo o capitalizando el lucrativo mercado de alquiler a corto plazo.

Financiamiento de alquileres a corto plazo versus alquileres a largo plazo

La explosión de plataformas como Airbnb y VRBO ha creado una categoría de inversión distinta y altamente rentable. Sin embargo, la financiación de alquileres a corto plazo (STR) presenta desafíos únicos en comparación con los alquileres a largo plazo (LTR). Para los LTR, los prestamistas tienen la seguridad de un contrato de arrendamiento firmado por 12 meses para verificar los ingresos. Para los STR, los ingresos son muy variables y estacionales. Los prestamistas se han adaptado a esta nueva realidad. En lugar de un contrato de arrendamiento, ahora dependen de utilizando datos STR para la calificación. Los aseguradores analizarán datos de servicios de terceros como AirDNA o Mashvisor para proyectar el ingreso anual potencial de una propiedad en función de listados cercanos comparables.

Los prestamistas también harán ajustes estacionales para tener en cuenta las fluctuaciones de ingresos predecibles entre las temporadas alta y baja, garantizando que la propiedad pueda cubrir sus costos durante todo el año. Debido a esta volatilidad de los ingresos y al mayor riesgo regulatorio (es decir, que las ciudades restrinjan o prohíban los ROS), los prestamistas a menudo consideran que los ROS son de mayor riesgo. Esto puede traducirse en mayores requisitos de pago inicial, a menudo 25% o másy tasas de interés ligeramente más altas. In response, innovative productos de préstamo están surgiendo, como los préstamos DSCR diseñados específicamente para suscribir en base a datos STR, proporcionando un camino claro hacia la financiación para esta clase de activos.

El papel de la gestión de la propiedad, los factores legales y fiscales

La gestión exitosa de viviendas va mucho más allá de la mera financiación y el cobro del alquiler. Requiere construir un marco operativo sólido que incluya gestión profesional, protección legal y planificación fiscal estratégica.

- Gestión de propiedades: Si bien la autogestión puede ahorrar dinero, cuesta mucho tiempo y esfuerzo. Profesional honorarios de gestión, normalmente entre el 8% y el 12% del alquiler mensual bruto, debe tenerse en cuenta en su análisis de flujo de efectivo desde el principio. Un buen administrador se encarga de la selección de inquilinos, el cobro de alquileres, las solicitudes de mantenimiento y el manejo de las leyes locales, lo que le permite concentrarse en adquirir más propiedades.

- Estructura Legal y Regulaciones: Leyes de propietario-inquilino varían dramáticamente según el estado e incluso la ciudad, y rigen todo, desde depósitos de seguridad y requisitos de arrendamiento hasta el proceso de desalojo. Es fundamental comprender las regulaciones de su mercado. Además, muchos inversores serios optan por mantener sus propiedades en una sociedad de responsabilidad limitada (LLC) para proteger sus activos personales de demandas. Esto puede afectar el financiamiento, ya que algunos prestamistas prefieren otorgar préstamos a una LLC, mientras que otros (especialmente para préstamos convencionales) requieren que el préstamo esté a nombre personal.

- Implicaciones fiscales y de seguros: La inversión inmobiliaria ofrece importantes ventajas fiscales. El interés de su programas de préstamos para propiedades de alquiler, junto con los impuestos a la propiedad, seguros, reparaciones y otros gastos operativos, generalmente son deducibles. La deducción más poderosa es depreciación, un gasto no monetario que le permite deducir una parte del valor de la propiedad durante 27,5 años para bienes raíces residenciales, lo que puede reducir drásticamente su ingreso imponible. Otra estrategia clave es la 1031 intercambio, que le permite diferir los impuestos sobre las ganancias de capital cuando vende una propiedad transfiriendo las ganancias a una propiedad de inversión nueva del mismo tipo. Por el lado de los costes, seguro es más alto para propiedades de alquiler y necesitará una cobertura especializada para STR que incluya protección de responsabilidad para los huéspedes y cobertura por pérdida de ingresos por alquiler.

Preguntas frecuentes sobre préstamos para propiedades de alquiler

Como especialistas en financiación de propiedades de inversión, nos encontramos con una amplia gama de preguntas tanto de inversores nuevos como experimentados. Aquí encontrará respuestas detalladas a algunas de las consultas más comunes sobre programas de préstamos para propiedades de alquiler.

¿Cuántos préstamos para propiedades de alquiler puede tener una persona?

Esta es una pregunta crítica para cualquier inversor con ambiciones de escalar. No existe una ley federal que limite la cantidad de propiedades que puede poseer. Sin embargo, los prestamistas imponen sus propios límites en función de su tolerancia al riesgo. Para préstamos convencionales respaldado por Fannie Mae o Freddie Mac, el límite establecido es 10 propiedades financiadas por prestatario. Muchos bancos y cooperativas de crédito tradicionales imponen límites internos aún más estrictos, limitando a menudo a los inversores a sólo cuatro hipotecas. Esto puede convertirse en un obstáculo importante para el crecimiento de la cartera. Aquí es donde prestamistas especializados volverse esencial. Oferta de prestamistas DSCR y préstamos de cartera operar fuera de estas restricciones convencionales. Se centran en el rendimiento de cada propiedad individual y de la cartera en su conjunto, en lugar de en un número arbitrario de préstamos. Esto permite a los inversores sofisticados seguir escalando y adquiriendo mucho más allá del límite de 10 propiedades, creando carteras sustanciales sin verse limitados por las reglas bancarias tradicionales.

¿Puedo utilizar los ingresos de alquiler proyectados para calificar para un préstamo para una nueva compra?

Sí, absolutamente. Esta es una característica fundamental del moderno. programas de préstamos para propiedades de alquiler y es particularmente central para Préstamos DSCR. Los prestamistas entienden que una propiedad de inversión es un negocio y pueden calificarlo en función de los ingresos esperados del negocio en lugar de su salario personal. Para ello, el prestamista ordenará una tasación que incluya un Formulario 1007 (Lista de alquileres comparables para familias unifamiliares) o un Formulario 1025 (Informe de tasación de propiedad de ingresos residenciales pequeños) para propiedades de 2 a 4 unidades. El tasador analiza listados de alquiler recientes y contratos de arrendamiento firmados de propiedades comparables en las inmediaciones para determinar un alquiler justo de mercado. Luego, el prestamista normalmente utilizará el 75% de esta cifra bruta de alquiler de mercado en sus cálculos de ingresos para tener en cuenta la posible desocupación. Este enfoque permite que la inversión se base en sus propios méritos financieros, lo que le permite ampliar su cartera en función de su capacidad para encontrar buenas ofertas, no sólo del tamaño de su sueldo.

¿Las tasas de interés de las propiedades de alquiler son más altas que las de las viviendas principales?

Sí, por regla general, los tipos de interés de programas de préstamos para propiedades de alquiler son típicamente Entre un 0,5% y un 1,5% más que para una hipoteca sobre una residencia principal. Esta diferencia de precio se conoce como ajuste de precios basado en el riesgo. Los prestamistas consideran que las propiedades de inversión tienen un mayor riesgo de incumplimiento porque, en una crisis financiera, un prestatario casi siempre priorizará la hipoteca de su propia casa sobre una propiedad de alquiler. La tasa de interés más alta compensa al prestamista por asumir este riesgo adicional. La prima exacta depende de varios factores, incluido su puntaje crediticio, la relación préstamo-valor (es decir, su pago inicial), el programa de préstamo específico y las condiciones generales del mercado. Si bien a nadie le gusta una tasa más alta, es importante recordar que el interés hipotecario sobre una propiedad de inversión es un deducible de impuestos gastos comerciales, lo que ayuda a compensar el mayor costo.

¿Necesito formar una LLC para obtener un préstamo para una propiedad de alquiler?

Esta es una pregunta común e importante que combina la estrategia legal con la realidad financiera. La respuesta es: depende del programa de préstamo. Para préstamos convencionales de Fannie Mae/Freddie Mac, el préstamo casi siempre debe solicitarse a nombre personal del prestatario. A menudo, puede transferir el título a una LLC después del cierre, pero esto puede provocar el riesgo de activar la cláusula de "vencimiento en venta" en la hipoteca. Por el contrario, la mayoría prestamistas inversores especializados, particularmente aquellos que ofrecen préstamos DSCR, de cartera y comerciales, pueden y a menudo prefieren otorgar préstamos directamente a una LLC u otra entidad comercial. Los préstamos a una LLC agilizan el proceso para los inversores que poseen varias propiedades y se alinean con la naturaleza del préstamo basada en activos. El principal beneficio de utilizar una LLC es la protección de responsabilidad, ya que separa sus activos personales de los activos de su negocio. Si bien puede haber requisitos o tarifas ligeramente diferentes para un préstamo de entidad, para los inversores serios, la protección que ofrece es invaluable.

Conclusión: asociarse para el éxito de su cartera

Esta guía completa ha viajado a través del intrincado paisaje de programas de préstamos para propiedades de alquiler, desde los principios fundamentales del financiamiento convencional hasta las estrategias avanzadas que permiten los préstamos modernos basados en activos. Hemos desmitificado las métricas financieras clave que los prestamistas utilizan para evaluar acuerdos y exploramos las consideraciones especiales que los inversores de hoy deben navegar, brindándole una hoja de ruta sólida para convertir sus ambiciones inmobiliarias en una realidad tangible y generadora de riqueza.

Hemos establecido que préstamos convencionales proporcionar estabilidad y tarifas competitivas para quienes recién comienzan, al tiempo que opciones respaldadas por el gobierno Los préstamos como los de la FHA y VA ofrecen un poderoso punto de entrada con un pago inicial bajo para los inversionistas propietarios-ocupantes. Para aquellos comprometidos con el escalamiento, préstamos especializados como DSCR y los productos de cartera son la clave, lo que le permite calificar en función del desempeño de la propiedad, no de los ingresos personales. Y para las ofertas únicas y urgentes, financiación alternativa proporciona la flexibilidad esencial para llegar a la mesa de cierre. El hilo conductor es el imperativo de preparación financiera—su crédito, pago inicial y reservas de efectivo son su boleto de entrada, ya que los prestamistas aplican con razón estándares más estrictos a las propiedades de inversión.

Sin embargo, el conocimiento por sí solo no es suficiente. El éxito en la inversión inmobiliaria a menudo se reduce al equipo que se forma, y su socio crediticio es uno de los miembros más importantes de ese equipo. Elegir el socio adecuado es primordial. En BrightBridge Realty Capital, somos más que un simple prestamista; somos un socio estratégico dedicado al crecimiento de su cartera. Como prestamistas directos, controlamos todo el proceso desde la solicitud hasta la financiación. Este modelo integrado elimina intermediarios y retrasos burocráticos, permitiendo cierres rápidos, a menudo en tan solo una semana. Nuestro equipo de suscripción interno comprende los matices de la inversión inmobiliaria y puede tomar decisiones con sentido común que los bancos tradicionales no pueden. Con alcance a nivel nacional, podemos financiar tus negocios dondequiera que los encuentres.

Nos especializamos en el programas de préstamos para propiedades de alquiler que permitan a los inversores serios escalar de manera eficiente y efectiva. Ya sea su primer alquiler o el quincuagésimo, nuestro objetivo es proporcionarle el capital y la orientación que necesita para alcanzar sus objetivos. ¿Listo para dar el siguiente paso y construir su legado inmobiliario?

Explore nuestras soluciones de préstamos de alquiler ¡Hoy para una consulta personalizada y construyamos su cartera juntos!