La guía definitiva sobre las mejores opciones de préstamos para propiedades de alquiler

Summary

¡Descubra los mejores préstamos para propiedades de alquiler, aprenda cómo calificar y explore las mejores opciones de financiamiento para propiedades de inversión ahora!

Préstamos para propiedades de alquiler puede ser una herramienta fundamental para cualquiera que busque sumergirse o expandirse en el mercado inmobiliario. Pero con tantas opciones de financiación disponibles, puede resultar difícil determinar la mejor opción para sus objetivos de inversión. Ya sea que esté considerando alquilar una vivienda unifamiliar o ampliar una cartera de unidades multifamiliares, la forma en que obtenga la financiación puede hacer o deshacer su trato.

Aquí hay un resumen rápido de las mejores opciones de préstamos para propiedades de alquiler para empezar:

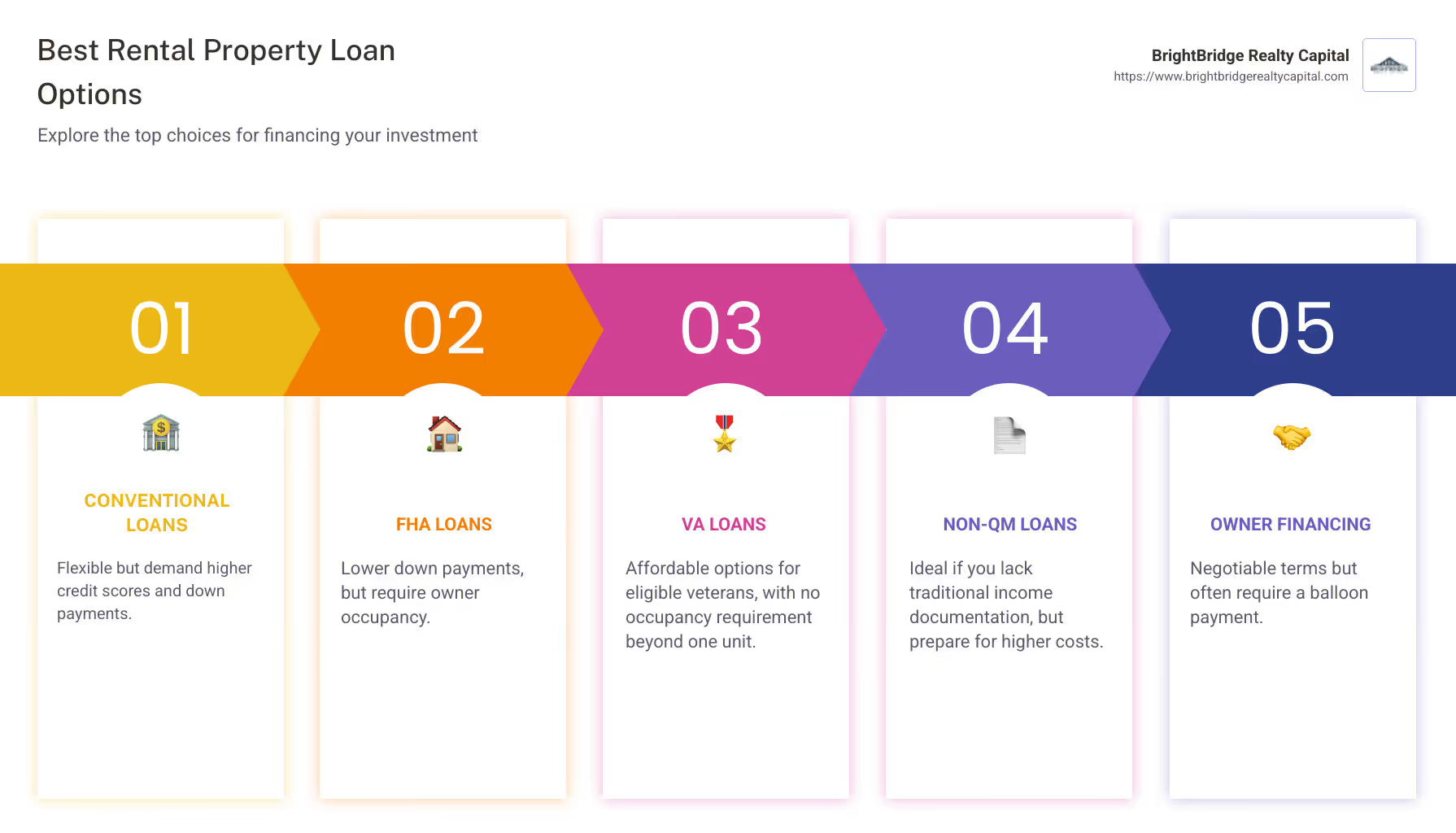

- Préstamos convencionales: Flexible pero exige puntajes crediticios y pagos iniciales más altos.

- Préstamos de la FHA: Pagos iniciales más bajos, pero se requiere ocupación por parte del propietario.

- Préstamos VA: Opciones asequibles para veteranos elegibles sin requisitos de ocupación más allá de una unidad.

- Préstamos no QM: Ideal si carece de la documentación de ingresos tradicional pero se prepara para costos más altos.

- Financiamiento del propietario: Términos negociables pero a menudo requieren un pago global.

Estas opciones representan una fracción de las posibilidades. Pero seleccionar el adecuado depende de su situación financiera y estrategia de inversión específicas.

La inversión inmobiliaria implica riesgo y recompensa. El préstamo adecuado puede ayudarle a aprovechar esos riesgos para convertirlos en recompensas rentables de manera eficiente. A medida que evalúa sus opciones, cada tipo de préstamo tiene calificaciones e implicaciones específicas para su salud financiera y futuras oportunidades de inversión.

Comprensión de los préstamos para propiedades de alquiler

Navegando préstamos para propiedades de alquiler Inicialmente puede parecer desalentador. Pero comprender los conceptos básicos puede ayudarle a tomar decisiones informadas que se alineen con sus objetivos de inversión. Exploremos los tipos de préstamos disponibles y lo que necesitará para calificar.

Tipos de préstamos para propiedades de alquiler

- Préstamos convencionales: Estos son los tipos de préstamos más comunes para la compra de propiedades de alquiler. Ofrecen flexibilidad pero vienen con requisitos más estrictos. Necesita un puntaje crediticio alto y un pago inicial sustancial, a menudo alrededor del 20-25%.

- Préstamos de la FHA: Estos préstamos están respaldados por la Administración Federal de Vivienda y permiten pagos iniciales más bajos, a veces tan bajos como el 3,5%. Sin embargo, exigen que usted viva en una de las unidades si se trata de una propiedad multifamiliar.

- Préstamos VA: Disponibles para veteranos elegibles, estos préstamos ofrecen términos favorables, como sin pago inicial para propiedades de hasta cuatro unidades, siempre que viva en una unidad. Son una excelente opción para los veteranos que buscan invertir en bienes raíces.

- Préstamos no QM: Las hipotecas no calificadas son para quienes no cumplen con los estrictos requisitos de documentación de los préstamos convencionales. Son ideales si sus ingresos son irregulares o no se documentan fácilmente. Sin embargo, vienen con tasas de interés y pagos iniciales más altos.

- Financiamiento del propietario: En este acuerdo, el vendedor actúa como prestamista. Puede ser una opción flexible, pero a menudo incluye un pago global que requiere que usted cancele el saldo del préstamo en unos pocos años.

Requisitos de préstamo

Al solicitar un préstamo de propiedad de alquiler, comprender los requisitos puede mejorar sus posibilidades de aprobación:

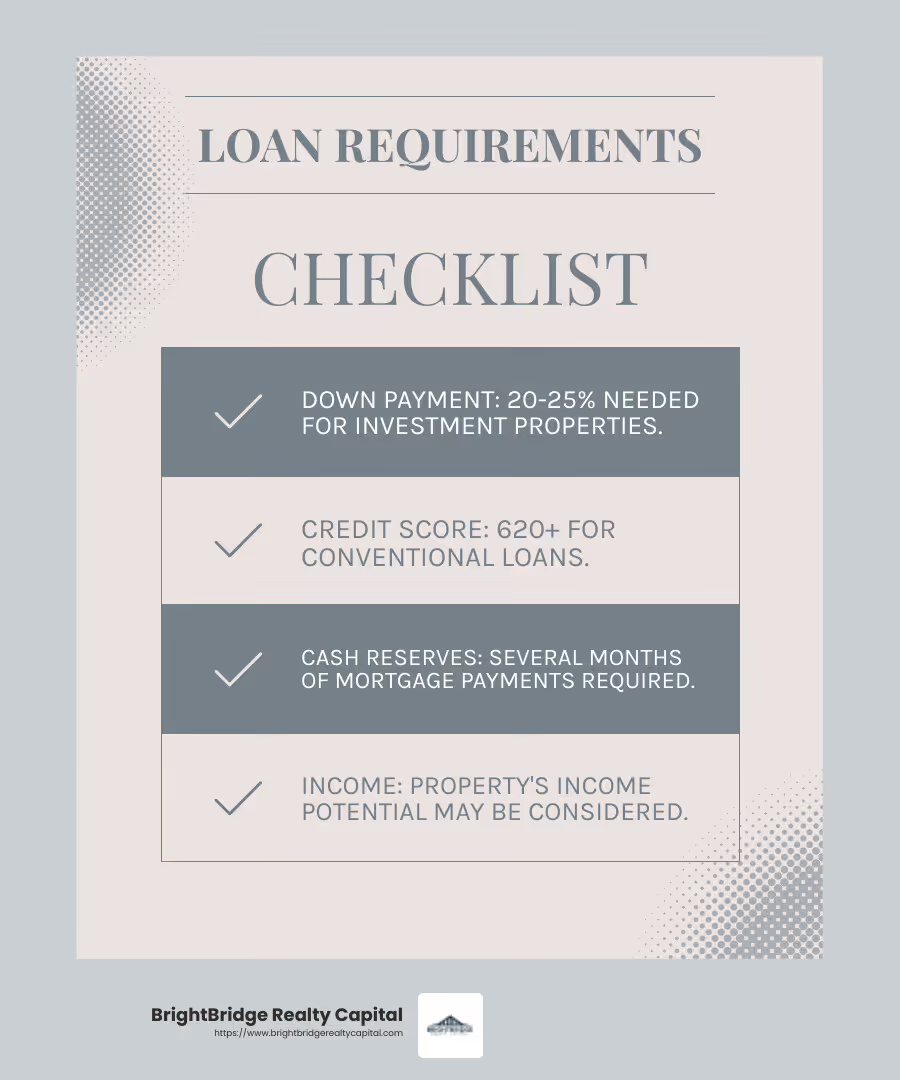

- Pago inicial: Generalmente, se necesita un pago inicial mayor para las propiedades de inversión en comparación con las residencias principales. Espere depositar al menos un 20-25%.

- Puntaje de crédito: Un puntaje crediticio sólido es crucial. Para los préstamos convencionales, generalmente se requiere una puntuación de 620 o más, mientras que los préstamos que no son QM pueden aceptar puntuaciones más bajas pero a un costo mayor.

- Reservas de efectivo: Los prestamistas a menudo exigen que usted tenga reservas de efectivo equivalentes a varios meses de pagos de hipoteca, impuestos y seguros. Esto demuestra que puedes cubrir los gastos incluso si los ingresos por alquiler se detienen temporalmente.

- Ingresos: Los ingresos documentados son importantes, pero para algunos préstamos también se puede considerar el potencial de la propiedad para generar ingresos. Esto es especialmente cierto en el caso de los préstamos no QM, donde se pone menos énfasis en los ingresos personales.

Comprender estos conceptos básicos le ayudará a elegir el préstamo de propiedad de alquiler y preparar una solicitud sólida. A continuación, analizaremos las principales opciones de préstamos disponibles para sus necesidades de inversión.

Principales opciones de préstamos para propiedades de alquiler

Elegir el préstamo adecuado para su propiedad de alquiler puede marcar una diferencia significativa en el éxito de su inversión. Analicemos las principales opciones disponibles:

Préstamos convencionales

Préstamos convencionales son una opción popular para muchos inversores. Ofrecen tasas de interés y términos competitivos. Sin embargo, requieren un puntaje crediticio sólido, generalmente superior a 620, y un pago inicial sustancial, generalmente entre el 15% y el 25%.

- Ventajas: Flexibilidad en términos, ampliamente disponible.

- Contras: Pago inicial más alto y requisitos de crédito más estrictos.

Préstamos de la FHA

Préstamos de la FHA están respaldados por la Administración Federal de Vivienda. Son ideales para inversores que planean vivir en una de las unidades de una propiedad multifamiliar. El pago inicial puede ser tan bajo como el 3,5%, lo que facilita las cosas para los inversores primerizos.

- Ventajas: Pago inicial bajo, calificación más fácil.

- Contras: Debe vivir en una unidad, primas de seguro adicionales.

Préstamos VA

Disponible exclusivamente para veteranos y militares en servicio activo, Préstamos VA Ofrecemos excelentes condiciones para la compra de propiedades en alquiler. Puede comprar una propiedad de hasta cuatro unidades sin pago inicial, siempre que viva en una unidad.

- Ventajas: Sin pago inicial, condiciones favorables.

- Contras: Limitado a veteranos y militares, deben ocupar la propiedad.

Préstamos de dinero fuerte

Préstamos de dinero fuerte Son préstamos a corto plazo de inversores privados o empresas. A menudo los utilizan quienes buscan casas o inversores que necesitan financiación rápida. Están garantizados por la propiedad y requieren menos énfasis en las calificaciones crediticias.

- Ventajas: Aprobación rápida, términos flexibles.

- Contras: Tasas de interés más altas, plazos de pago cortos.

Cada tipo de préstamo tiene sus ventajas y desventajas, según su situación financiera y sus objetivos de inversión. Comprender estas opciones puede ayudarlo a obtener el mejor financiamiento para su inversión en propiedad de alquiler. A continuación, exploraremos cómo calificar para estos préstamos y mejorar sus posibilidades de aprobación.

Cómo calificar para préstamos para propiedades de alquiler

Clasificación para préstamos para propiedades de alquiler Implica cumplir requisitos financieros específicos y demostrar su capacidad para administrar una propiedad de inversión. Esto es lo que necesita saber:

Puntaje de crédito

Su puntaje crediticio es un factor crucial para obtener un préstamo para una propiedad de alquiler. Los prestamistas suelen buscar una puntuación mínima de 620, pero las mejores tasas y condiciones suelen estar reservadas para aquellos con puntuaciones de 740 o más. Un puntaje crediticio más alto no solo mejora sus opciones de préstamo, sino que también puede reducir sus tasas de interés, ahorrándole dinero con el tiempo.

Consejos para mejorar su puntaje crediticio:

- Pague sus facturas a tiempo.

- Reduzca los saldos de sus tarjetas de crédito.

- Evite abrir nuevas cuentas de crédito cerca de solicitar un préstamo.

Relación deuda-ingresos

La relación deuda-ingresos (DTI) mide los pagos mensuales de su deuda con respecto a sus ingresos. Los prestamistas prefieren un índice DTI del 43% o menos para préstamos para propiedades de alquiler. Un índice DTI más bajo indica que tiene un buen equilibrio entre deuda e ingresos, lo que lo convierte en un prestatario menos riesgoso.

Cómo mejorar su índice DTI:

- Pagar las deudas existentes.

- Aumente sus ingresos, si es posible, antes de solicitar un préstamo.

- Evite asumir nuevas deudas antes de obtener el préstamo.

Experiencia en administración de propiedades

Tener experiencia en la gestión de propiedades de alquiler puede aumentar sus posibilidades de obtener la aprobación de un préstamo. Vista de prestamistas administradores de propiedades con experiencia como menos riesgosos porque es más probable que manejen eficazmente las responsabilidades de administrar los ingresos por alquileres y el mantenimiento de la propiedad.

Formas de adquirir experiencia en administración de propiedades:

- Comience por administrar una pequeña propiedad o parte de su propia casa.

- Trabaje con una empresa de administración de propiedades para aprender a manejar.

- Documente su experiencia y éxitos en la gestión de propiedades.

Al centrarse en estas áreas clave, puede mejorar su elegibilidad para préstamos para propiedades de alquiler y asegurar una financiación que se alinee con sus objetivos de inversión. A continuación, abordaremos algunas preguntas frecuentes sobre préstamos para propiedades en alquiler para aclarar cualquier duda que pueda quedar.

Preguntas frecuentes sobre préstamos para propiedades de alquiler

¿Cuál es el pago inicial mínimo para un préstamo de propiedad de alquiler?

Cuando se trata de préstamos para propiedades de alquiler, los requisitos de pago inicial son generalmente más altos que los de las residencias principales. La mayoría de los prestamistas exigen un pago inicial mínimo del 15% al 25% del precio de compra de la propiedad. Esto se debe a que las propiedades de inversión se consideran más riesgosas y un pago inicial mayor demuestra su compromiso con la inversión. También reduce el riesgo del prestamista.

Por ejemplo, si está comprando una propiedad de inversión de $200 000, es posible que deba depositar entre $30 000 y $50 000. Que un pago inicial mayor también puede conducir a mejores condiciones de préstamo y tasas de interés más bajas.

¿Cómo se comparan las tasas de préstamos para propiedades de alquiler con las tasas de residencia principal?

Tasas hipotecarias Los precios de las propiedades de alquiler suelen ser más altos que los de las residencias principales. Esto se debe a que los prestamistas consideran que las propiedades de inversión son más riesgosas. En promedio, puede esperar que las tasas de los préstamos para propiedades de alquiler sean entre un 0,5% y un 1% más altas que las tasas para una residencia principal.

Por ejemplo, si la tasa actual para una residencia principal es del 6,5%, la tasa para una propiedad de inversión similar podría oscilar entre el 7% y el 7,5%. La tasa más alta compensa a los prestamistas por el mayor riesgo asociado con las propiedades en alquiler, especialmente si se espera que los ingresos por alquiler cubran los pagos de la hipoteca.

¿Se pueden utilizar los ingresos del alquiler para calificar para un préstamo?

Sí, ingresos por alquiler se puede utilizar para ayudar a calificar para un préstamo de propiedad de alquiler. Los prestamistas a menudo le permiten contar hasta el 75% de los ingresos esperados por alquiler como parte de sus ingresos calificados. Este ingreso adicional puede mejorar su relación deuda-ingresos, lo que facilita la calificación para el préstamo.

Por ejemplo, si prevé ganar $1,000 por mes en ingresos por alquiler, un prestamista podría permitirle usar $750 de esa cantidad al calcular sus ingresos calificados. Esto puede marcar una diferencia significativa, especialmente si sus ingresos personales por sí solos no cumplen con los requisitos del prestamista.

Estas preguntas frecuentes abordan algunas de las preguntas más comunes sobre préstamos para propiedades de alquiler, ayudándole a gestionar las complejidades de conseguir financiación para su propiedad de inversión. A continuación, concluiremos con una conclusión sobre cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos de financiación inmobiliaria.

Conclusión

En la inversión inmobiliaria, encontrar la financiación adecuada puede marcar la diferencia. En BrightBridge Realty Capital, entendemos que cada inversor tiene necesidades únicas. Por eso ofrecemos personalizado financiación inmobiliaria Soluciones diseñadas para ayudarle a tener éxito.

¿Nuestra característica destacada? Cierres rápidos. Sabemos que en el sector inmobiliario el tiempo lo es todo. Es por eso que nos enorgullecemos de cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad le brinda la ventaja para aprovechar las oportunidades a medida que surjan.

También ofrecemos préstamos directos, lo que significa que no habrá intermediarios ni retrasos innecesarios. Nuestras tasas competitivas y nuestro proceso fluido están diseñados para que su experiencia financiera sea lo más fluida posible.

Ya sea que esté creando su cartera de alquileres o invirtiendo en una sola propiedad, BrightBridge Realty Capital está aquí para ayudarlo en su viaje. Permítanos ayudarle a alcanzar sus objetivos de inversión con la préstamos para propiedades de alquiler.

¿Listo para empezar? Contáctenos hoy para explorar sus opciones y descubrir cómo podemos ayudarlo a cerrar la brecha con una financiación inmobiliaria inteligente.