Construyendo su imperio: una guía para préstamos para propiedades de alquiler

Summary

¡Desbloquee el éxito de la inversión! Obtenga préstamos para propiedades de alquiler para ampliar su cartera. Descubra tipos de préstamos, elegibilidad y consejos para la solicitud.

Por qué las propiedades de alquiler son una inversión poderosa

Préstamos para propiedades de alquiler son productos de financiación especializados meticulosamente elaborados para ayudar a los inversores a comprar o refinanciar propiedades que pretenden alquilar en lugar de ocupar. Estos instrumentos financieros son fundamentalmente diferentes de las hipotecas tradicionales con las que la mayoría de la gente está familiarizada. Los prestamistas los ven como un esfuerzo comercial, lo que se traduce en requisitos de calificación más estrictos, pagos iniciales más altos (generalmente entre 15% y 25% o más) y tasas de interés que a menudo son entre 0,5% y 0,75% más altas que las de los préstamos para residencia principal. Esta prima refleja el mayor riesgo percibido asociado con las propiedades de inversión.

Datos clave sobre los préstamos para propiedades de alquiler:

- Puntuación de crédito mínima: La mayoría de los prestamistas prefieren una puntuación de 680 o más, con las mejores condiciones reservadas para aquellos por encima de 740.

- Pago inicial: Espere entre un 15% y un 25% para propiedades unifamiliares y hasta un 30% o más para edificios de unidades múltiples.

- Tasas de interés: Consistentemente más altas que las tasas hipotecarias ocupadas por sus propietarios para compensar el mayor riesgo de los prestamistas.

- Reservas de efectivo: Los prestamistas suelen exigir pruebas de pagos de la hipoteca de 6 a 12 meses (incluido el capital, los intereses, los impuestos y el seguro) en una cuenta líquida.

- Tipos de préstamos: Existe un conjunto de herramientas diverso, que incluye opciones convencionales, DSCR (índice de cobertura del servicio de la deuda), cartera, dinero fuerte y opciones respaldadas por el gobierno como FHA o VA para propietarios-ocupantes.

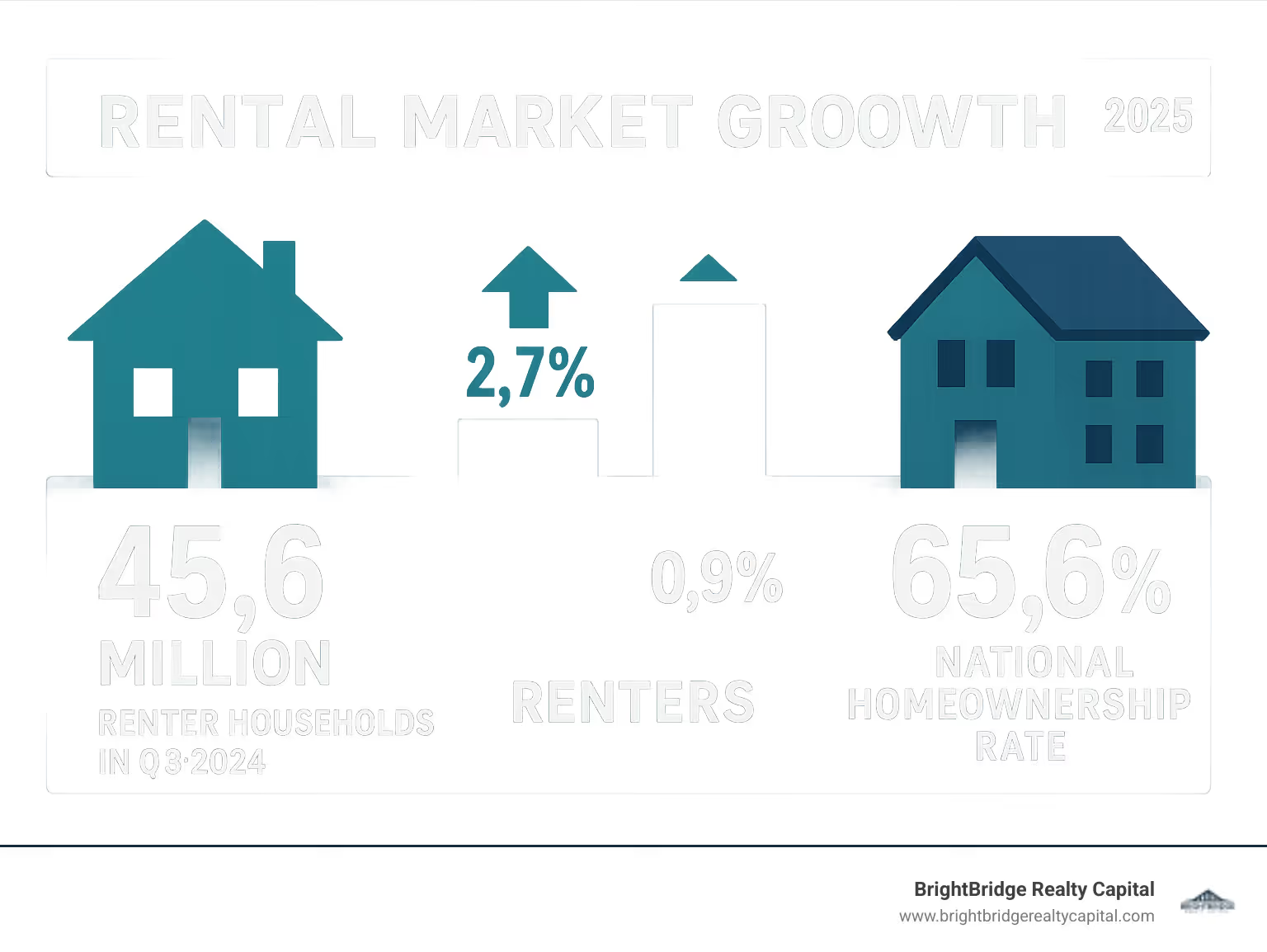

Los números pintan una imagen convincente del panorama inmobiliario actual. A partir de 2024, la tasa nacional de propiedad de vivienda ronda el 65,6%, lo que significa una asombrosa El 34,4% de todos los hogares estadounidenses son inquilinos. Ésta no es una cifra estática; El mercado de alquiler es dinámico y está en crecimiento. Solo en el tercer trimestre de 2024, el número de hogares arrendatarios aumentó un 2,7 %, una tasa de crecimiento tres veces más rápido que el de los hogares propietarios. Estos datos señalan un cambio significativo y continuo en el mercado inmobiliario estadounidense.

Esta tendencia no es una anomalía temporal. Una confluencia de factores económicos, incluidas las elevadas tasas hipotecarias y el persistente aumento de los precios de las viviendas, ha hecho que el sueño de ser propietario de una vivienda esté fuera del alcance de un gran segmento de la población. Los cambios demográficos también son un factor importante. Los Millennials y la Generación Z, agobiados por la deuda estudiantil y enfrentando altos costos de entrada, alquilan por períodos más largos que las generaciones anteriores. Al mismo tiempo, muchos baby boomers están optando por reducir su tamaño y vender sus casas familiares numerosas en favor de la flexibilidad y el estilo de vida de bajo mantenimiento que ofrecen las propiedades de alquiler.

Para un inversor inteligente, este entorno crea una oportunidad de oro. Los bienes raíces, específicamente las propiedades de alquiler, ofrecen un enfoque multifacético para la creación de riqueza:

- Flujo de caja estable: Esta es la ganancia mensual que queda después de pagar todos los gastos, incluidos la hipoteca, los impuestos, el seguro y el mantenimiento. El flujo de caja constante proporciona un flujo de ingresos confiable.

- Valoración de la propiedad: A largo plazo, los valores inmobiliarios históricamente han tenido una tendencia alcista. Este crecimiento de valor construye su patrimonio neto sin ningún esfuerzo activo. Los inversores también pueden participar en una "apreciación forzada" realizando mejoras estratégicas que aumenten el valor de la propiedad y los ingresos por alquiler.

- Beneficios fiscales importantes: El código fiscal estadounidense favorece a los inversores inmobiliarios. Puede deducir los intereses hipotecarios, los impuestos a la propiedad, los gastos operativos y, lo que es más importante, la depreciación, un gasto no monetario que le permite cancelar el valor de la propiedad durante 27,5 años, lo que puede reducir significativamente su ingreso sujeto a impuestos.

El principal desafío es que La financiación de propiedades en alquiler requiere conocimientos especializados. El panorama crediticio es mucho más complejo que el de una vivienda principal. Elegir el préstamo equivocado puede diezmar sus márgenes de ganancias y convertir una inversión prometedora en una pérdida financiera, ya sea que sea un principiante que "hace una casa" en un dúplex o un inversionista experimentado que está ampliando una gran cartera.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de mi carrera, he guiado a cientos de inversores a través del intrincado mundo de préstamos para propiedades de alquiler, desde asegurar financiamiento fix-and-flip a corto plazo hasta estructurar préstamos DSCR complejos para la expansión de la cartera. Mi experiencia me ha mostrado una verdad innegable: un profundo conocimiento de sus opciones de financiación antes usted hace una oferta es el factor más importante que separa una inversión rentable y generadora de riqueza de un error costoso y estresante.

Contenido relacionado sobre Préstamos para propiedades de alquiler:

Comprender el panorama: en qué se diferencian los préstamos para propiedades de alquiler

Muchos inversores primerizos se sorprenden al saber que préstamos para propiedades de alquiler no son simplemente hipotecas convencionales con otro nombre. Son una clase de producto financiero completamente diferente, suscrita con una filosofía y evaluación de riesgos diferentes. Comprender esta distinción es el primer paso fundamental para convertirse en un inversor inmobiliario exitoso.

Desde la perspectiva de un prestamista, la lógica es sencilla. Si un prestatario enfrenta dificultades financieras, hará todos los sacrificios posibles para conservar su residencia principal: el techo sobre la cabeza de su familia. Una propiedad de inversión, sin embargo, es un activo comercial. En una crisis financiera, el pago de la hipoteca de la propiedad de alquiler suele ser el primero que se deja de pagar. Los datos históricos sobre incumplimientos de préstamos confirman este comportamiento, mostrando tasas de incumplimiento significativamente más altas para las propiedades de inversión en comparación con las viviendas ocupadas por sus propietarios. Esta realidad obliga a los prestamistas a categorizar estos préstamos como mayor riesgo, una clasificación que influye directamente en todos los aspectos de los términos del préstamo, desde el pago inicial hasta las tasas de interés y los estándares de calificación.

El criterios de calificación más estrictos Comience con su aporte de capital. Si bien los programas respaldados por el gobierno le permiten comprar una residencia principal con tan solo un 3% de pago inicial, las propiedades de inversión operan en una liga diferente. Los prestamistas requieren más "piel en el juego". Para un alquiler unifamiliar, espere hacer un pago inicial de al menos 15-25%. Si está comprando una propiedad de varias unidades (de 2 a 4 unidades), ese requisito a menudo aumenta a 30% o más. Esta importante inversión inicial reduce el riesgo del prestamista y demuestra su compromiso financiero con la empresa.

Las tasas de interés cuentan la misma historia de mitigación de riesgos. Debe prever el pago de una tasa de interés que sea Entre un 0,5% y un 0,75% más que la tasa vigente para una hipoteca de residencia principal. Esta prima de tasa es la compensación del prestamista por asumir el riesgo adicional. Si bien puede parecer una penalización, es simplemente el precio de admisión al potencial de generación de riqueza que ofrecen las propiedades de alquiler.

El factores de evaluación del prestamista también profundizar mucho más. Al suscribir un préstamo para una vivienda principal, la atención se centra casi exclusivamente en la capacidad de pago del prestatario (ingresos, crédito, activos). Para una propiedad de inversión, el prestamista garantiza dos cosas: usted y la propiedad misma. No solo le preguntamos si puede realizar el pago; Realizamos un análisis exhaustivo para determinar si la propiedad es una inversión viable. Examinamos su potencial para generar suficientes ingresos por alquiler para cubrir todos los gastos (una métrica conocida como cobertura del servicio de la deuda) y evaluamos su ubicación dentro de un mercado de alquiler estable y deseable, cuestiones que son irrelevantes para la compra de una vivienda principal.

Requisitos clave de elegibilidad

Cuando reviso un préstamo de propiedad de alquiler solicitud en BrightBridge, estoy realizando una evaluación integral de riesgos en cinco áreas críticas que determinan la preparación de un inversor y la viabilidad de su proyecto propuesto.

- Puntaje de crédito: Su historial crediticio es un testimonio de su responsabilidad financiera. Para obtener las mejores condiciones en un préstamo de inversión convencional, su el puntaje de crédito debe ser 680 o superior, con puntuaciones superiores a 740 que desbloquean las tarifas más competitivas. Si bien algunos prestamistas pueden considerar puntajes tan bajos como 620, esto generalmente requiere un pago inicial mayor (25% o más) y conllevará una tasa de interés más alta. Un puntaje crediticio sólido demuestra su capacidad para administrar la deuda de manera efectiva y genera una confianza crucial con el prestamista.

- Pago inicial (préstamo a valor): El requisito de pago inicial del 15-25% no es negociable para la mayoría de los préstamos convencionales. Esta inyección de capital protege al prestamista contra las fluctuaciones del mercado y garantiza que usted invierta financieramente en el éxito de la propiedad. Para las propiedades de unidades múltiples, que conllevan riesgos de gestión y desocupación más complejos, se espera que esa cifra aumente al 30% o más.

- Reservas de efectivo: Los prestamistas deben ver que usted tiene un colchón financiero para hacer frente a lo inesperado. Reservas de efectivo equivalentes a seis meses de pagos hipotecarios completos (PITI) Por lo general, se requieren para cada propiedad que posee. Deben ser fondos líquidos y accesibles (no cuentas de jubilación). Esta red de seguridad es tanto para su protección como para la del prestamista, y cubre períodos de desocupación, reparaciones importantes imprevistas (como un techo nuevo o un sistema HVAC) y otras caídas del mercado. Los inversores prudentes suelen mantener reservas que superan con creces este mínimo.

- Relación deuda-ingresos (DTI): Su índice DTI mide sus obligaciones de deuda mensuales totales frente a su ingreso mensual bruto. Para la mayoría de los préstamos para propiedades de inversión, los prestamistas quieren ver esto la proporción se mantiene por debajo del 45%, aunque algunos pueden llegar al 50% para prestatarios excepcionalmente fuertes (crédito elevado, reservas grandes). Este cálculo incluirá el pago de su vivienda actual, préstamos para automóviles, pagos con tarjeta de crédito y el PITI propuesto para la nueva propiedad de alquiler. A menudo podemos utilizar el 75% del alquiler proyectado de la propiedad para ayudar a compensar el nuevo pago y ayudarlo a calificar.

- Tasación y Estado de la Propiedad: La tasación tiene un doble propósito. Primero, confirma el valor de mercado de la propiedad para garantizar que el monto del préstamo esté justificado. Second, for investment properties, the appraiser often completes a Lista de alquileres comparables (formulario 1007). Este documento analiza las tarifas de alquiler de propiedades similares en el área para establecer un ingreso potencial por alquiler basado en el mercado. Una propiedad puede tasarse por el precio del contrato pero no calificar si su condición es mala o los ingresos de alquiler proyectados son insuficientes para respaldar la inversión.

Cómo mejorar sus probabilidades de aprobación

La buena noticia es que cada uno de estos factores de calificación está bajo su control. Con una planificación estratégica, puede fortalecer significativamente su solicitud de préstamo.

- Aumente su puntaje crediticio: Ésta es la base de su perfil financiero. Comience pagando cada factura a tiempo. Mantenga los saldos de sus tarjetas de crédito por debajo del 30% de sus límites. Evite abrir nuevas cuentas de crédito o solicitar nuevos préstamos en los meses previos a su solicitud. Corrija cualquier error en su informe de crédito. Incluso un aumento de 20 puntos puede llevarlo a un mejor nivel de tasa de interés, ahorrándole miles durante la vigencia del préstamo.

- Ahorre un pago inicial mayor: Ir más allá del pago inicial mínimo reduce la relación préstamo-valor, algo que a los prestamistas les encanta ver. Reduce su riesgo y su pago mensual. Un pago inicial adicional del 5 % no solo puede mejorar su tasa de interés, sino que también puede ayudarlo a evitar el seguro hipotecario privado (PMI) en algunos casos, lo que aumentará aún más su flujo de caja.

- Reduzca su deuda personal: Pague activamente deudas con intereses altos, como tarjetas de crédito y préstamos personales, antes de presentar la solicitud. Esto reducirá directamente su índice DTI, lo que le brindará más poder de endeudamiento y lo convertirá en un candidato mucho más sólido. Considere posponer la compra de ese automóvil nuevo hasta que se haya cerrado la transacción de bienes raíces.

- Organice sus documentos financieros: Un paquete de solicitud bien preparado le indica al prestamista que usted es un inversionista serio y organizado. Reúna todos los documentos necesarios con anticipación: dos años de declaraciones de impuestos federales (incluidos todos los anexos, especialmente el Anexo E si ya posee alquileres), dos meses de extractos bancarios de todas las cuentas de activos, sus últimos 30 días de recibos de pago y copias de los contratos de arrendamiento existentes. Una solicitud completa y limpia avanza a través de la suscripción significativamente más rápido.

- Demostrar experiencia como propietario: Si es un inversor por primera vez, esto puede ser un obstáculo. Puedes superarlo demostrando que has hecho los deberes. Considere tomar un curso de educación para propietarios o de administración de propiedades. Prepare un plan detallado de administración de la propiedad. Si planea contratar a un administrador de propiedades profesional, tener un acuerdo de administración firmado también puede fortalecer su solicitud. Para los inversores experimentados, un historial bien documentado de alquileres exitosos en su Anexo E es su activo más poderoso.

El panorama crediticio para propiedades de inversión puede parecer desalentador, pero estos requisitos rigurosos están diseñados para fomentar inversiones sostenibles y rentables. Protegen tanto a usted como al prestamista de los riesgos de un apalancamiento excesivo en un mercado que recompensa a los inversores cuidadosos, estratégicos y bien capitalizados.

Su kit de herramientas de financiación: tipos de préstamos para propiedades de alquiler

Préstamos para propiedades de alquiler son como herramientas en una caja de herramientas especializada; Seleccionar el correcto es fundamental para el éxito de su proyecto. El financiamiento que usaría para construir un dúplex es fundamentalmente diferente del préstamo necesario para escalar una cartera de 20 propiedades o ejecutar una rápida reparación y conversión. Comprender los matices de cada tipo de préstamo le permite alinear su estrategia financiera con sus objetivos de inversión.

Permítame explicarle las opciones más comunes, detallando sus casos de uso ideales, ventajas y desventajas para ayudarle a crear su conjunto de herramientas financieras.

Tipo de préstamoPago inicial típicoPuntaje de crédito típicoCaso de uso principalVentajasDesventajasConvencional15-25%680+Alquileres a largo plazo (1-4 unidades) para prestatarios W-2 o autónomosAmpliamente disponible, tasas fijas competitivas a 30 años, proceso estandarizadoDTI más estricto, verificación de ingresos personales, límites al número de propiedadesDSCR20-25%660+Alquileres estabilizados, inversores con ingresos complejos, carteras en ampliaciónCalifica según el flujo de caja de la propiedad, sin DTI personal, puede cerrar en una LLCTarifas más altas que las convencionales, a menudo tienen penalizaciones por pago anticipadoDinero duro15-30%+Menos crítico (basado en activos)Fix-and-flip, método BRRRR, adquisiciones rápidas, propiedades en dificultadesFinanciación extremadamente rápida (días), suscripción flexible, enfoque en el valor de los activosTipos de interés muy altos (10-18%), plazos de pago cortos (1-3 años), comisiones elevadas

Opciones convencionales y respaldadas por el gobierno

Para la mayoría de los inversores nuevos y de pequeña escala, esta categoría es el principal punto de entrada a la inversión inmobiliaria.

Préstamos convencionales: Estos son los caballos de batalla de la financiación de inversiones. Se rigen por las pautas de Fannie Mae y Freddie Mac y los ofrecen casi todos los bancos y prestamistas hipotecarios. Te enfrentarás a condiciones más estrictas que para una residencia principal, normalmente un 15-25% de pago inicial y tipos de interés 0,5-0,75% más. Sin embargo, ofrecen la estabilidad de una tasa fija a 30 años y un proceso predecible y simplificado. Una limitación clave a tener en cuenta es que Fannie Mae y Freddie Mac generalmente limitan un prestatario individual a un máximo de 10 propiedades financiadas. Una vez que alcances este límite, deberás buscar otros tipos de financiación.

Préstamos respaldados por el gobierno (estrategia propietario-ocupante): Si está dispuesto a vivir en su propiedad de inversión durante al menos un año, puede desbloquear opciones de financiación increíblemente poderosas y con un pago inicial bajo. Esta estrategia se conoce como "hackeo de viviendas".

- Préstamos de la FHA: Respaldados por la Administración Federal de Vivienda, estos préstamos le permiten comprar una propiedad de unidades múltiples (hasta 4 unidades) con tan solo 3,5% menos (con un puntaje de crédito de 580+). Vives en una unidad y alquilas las demás. Los ingresos por alquiler de las otras unidades pueden ayudarle a calificar para el préstamo. Para propiedades con 3 o 4 unidades, la FHA exige que la propiedad pase una "prueba de autosuficiencia", lo que significa que el ingreso total por alquiler debe ser suficiente para cubrir el pago de la hipoteca.

- Préstamos VA: Para los veteranos elegibles, los miembros del servicio activo y los cónyuges sobrevivientes, los préstamos VA son una herramienta incomparable. A menudo puede comprar una propiedad de unidades múltiples (hasta 4 unidades) con pago inicial cero, siempre y cuando ocupe una unidad como residencia principal. Esta es una de las formas más efectivas de comenzar a invertir en bienes raíces con un capital de bolsillo mínimo.

The critical rule for both FHA and VA loans is the requisito de ocupación por propietario. Debe tener una intención genuina de vivir en la propiedad durante al menos 12 meses. Después de cumplir con este requisito, podrá mudarse y alquilar su unidad, convirtiendo toda la propiedad en una inversión que genere flujo de efectivo. Para más información sobre Préstamos Convencionales, la Oficina de Protección Financiera del Consumidor ofrece orientación detallada.

Financiamiento centrado en los inversores: DSCR y préstamos de cartera

Una vez que esté listo para escalar más allá de la piratería inmobiliaria o haya alcanzado su límite de préstamo convencional, estos especializados préstamos para propiedades de alquiler volverse esencial.

Préstamos DSCR (índice de cobertura del servicio de la deuda): Estos préstamos cambian las reglas del juego para los inversores profesionales. En lugar de examinar sus recibos de sueldo y declaraciones de impuestos personales, los prestamistas se centran en una simple pregunta: ¿Los ingresos por alquiler de la propiedad cubren sus gastos? El DSCR se calcula dividiendo el alquiler mensual bruto de la propiedad por el pago mensual PITI propuesto. Una proporción de 1,0x significa que el alquiler cubre exactamente el pago. La mayoría de los prestamistas buscan una DSCR de 1,10x a 1,25x o superior, aunque algunos programas permiten ratios de hasta 0,75x con factores de compensación. Estos préstamos normalmente requieren un Puntaje de crédito 660+ y 20-25% menos. Las principales ventajas son la velocidad (sin verificación de ingresos) y la posibilidad de cerrar en nombre de una LLC, lo que brinda protección de responsabilidad. Las ventajas y desventajas son tasas ligeramente más altas y la inclusión común de cláusulas de penalización por pago anticipado.

Préstamos de cartera y generales: Estos son préstamos no conformes que un prestamista mantiene en sus propios libros ("en cartera") en lugar de venderlos a Fannie Mae o Freddie Mac. Esto les da la flexibilidad de establecer sus propias reglas de suscripción. Son perfectos para inversores con situaciones únicas, como aquellos que han excedido el límite de 10 propiedades o están comprando un tipo de propiedad que no se ajusta a las pautas convencionales (por ejemplo, de uso mixto).

- Préstamos generales son un poderoso tipo de préstamo de cartera que le permite financiar múltiples propiedades bajo una sola hipoteca. Esto simplifica la gestión y puede ahorrar significativamente en costes de cierre en comparación con financiar cada propiedad individualmente. Una característica crucial es el cláusula de liberación, que permite vender una de las propiedades de la cartera sin tener que refinanciar la totalidad del préstamo.

- Colateralización cruzada es el principio subyacente, según el cual todas las propiedades del préstamo global sirven como garantía para toda la deuda. Esto significa que el fuerte flujo de caja de una propiedad puede respaldar a otra durante una desocupación, brindando estabilidad en toda su cartera.

Préstamos para propiedades de alquiler alternativas y a corto plazo

A veces, su estrategia de inversión requiere velocidad, flexibilidad o aprovechar los activos existentes.

Préstamos de dinero fuerte: Se trata de préstamos a corto plazo basados en activos, ideales para proyectos de reparación y conversión o la estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir). La financiación puede realizarse en tan sólo 7-14 días. Al prestamista le preocupa principalmente el valor posterior a la reparación (ARV) de la propiedad, no sus ingresos personales. Esta velocidad y flexibilidad tienen un costo: las tasas de interés son muy altas (10 % a 18 %) y los plazos de los préstamos son cortos (1-5 años), con la expectativa de que venda la propiedad o refinancie en un préstamo a largo plazo.

Líneas de crédito sobre el valor de la vivienda (HELOC): Un HELOC le permite pedir prestado contra el valor líquido de su residencia principal. Funciona como una tarjeta de crédito, donde puedes retirar fondos según sea necesario hasta un límite determinado. Muchos inversores utilizan un HELOC para obtener el pago inicial de una propiedad de alquiler. El riesgo principal es importante: usted está asegurando el préstamo con su propia casa. Si la propiedad de inversión fracasa, usted podría correr el riesgo de perder su residencia principal. El riesgos de utilizar un HELOC se describen en esta guía del CFPB.

Financiamiento del vendedor: En este acuerdo, el vendedor de la propiedad actúa como su prestamista. En lugar de solicitar un préstamo bancario, realiza los pagos directamente al vendedor. Esta puede ser una solución creativa cuando es difícil obtener financiación tradicional. Sin embargo, estos acuerdos carecen de las protecciones estandarizadas al consumidor de las hipotecas tradicionales, por lo que es absolutamente esencial que ambas partes estén representadas por abogados inmobiliarios con experiencia para redactar el pagaré y la hipoteca/escritura de fideicomiso.

El manual de estrategias para la solicitud: desde la preparación hasta el cierre

Ha identificado una propiedad prometedora y ha seleccionado el tipo de préstamo adecuado para su estrategia. Ahora es el momento de navegar por el proceso de solicitud. Obtener aprobación para préstamos para propiedades de alquiler no tiene por qué ser una prueba abrumadora. Con una preparación meticulosa y una comprensión clara de los pasos a seguir, podrá dirigir el proceso sin problemas de principio a fin.

Piense en la solicitud de préstamo como la elaboración de un plan de negocios integral para su inversión. Cada documento que usted proporcione cuenta una parte de su historia y demuestra por qué usted es un prestatario confiable y solvente. El viaje sigue un camino claro:

- Aprobación previa: Este es su primer paso y el más crítico. Una aprobación previa sólida de un prestamista acreditado demuestra a los vendedores que usted es un comprador serio con la capacidad financiera para cerrar el trato. Esto implica una revisión preliminar de su crédito, ingresos y activos.

- Propiedad bajo contrato: Con su aprobación previa en mano, puede hacer ofertas con confianza. Una vez que se acepte su oferta, enviará el contrato de compra a su prestamista para comenzar el proceso de préstamo formal.

- Solicitud completa y evaluación: Completará la solicitud de préstamo completa (Formulario 1003) y proporcionará toda la documentación de respaldo. Luego, el prestamista ordenará una tasación de la propiedad para verificar su valor y, en muchos casos, su potencial de alquiler en el mercado.

- Suscripción: Esta es la etapa de revisión formal. Un asegurador examinará meticulosamente su perfil financiero y los detalles de la propiedad para asegurarse de que ambos cumplan con las pautas del prestamista. Emitirán una lista de condiciones que deben cumplirse antes de la aprobación final.

- Cierre: Una vez que el asegurador emita una "autorización de cierre", usted programará su cierre. En la mesa de cierre, firmará los documentos finales del préstamo, incluido el pagaré y la hipoteca, y los fondos se transferirán, haciendo que la propiedad sea oficialmente suya.

Demostrar y utilizar los ingresos por alquiler

Este es un aspecto crucial de la suscripción de préstamos para propiedades de alquiler y un punto común de confusión para los inversores. Los prestamistas son intrínsecamente conservadores y no se limitarán a aceptar el alquiler declarado por el vendedor al pie de la letra. Utilizan fórmulas específicas para proyectar ingresos.

La mayoría de los prestamistas aplican el Regla del 75% cuando utilice los ingresos por alquiler para ayudarle a calificar. Esto significa que si se proyecta que una propiedad se alquilará por $2000 por mes, el prestamista solo contará $1500 ($2000 x 0,75) como ingreso calificado. Esta reducción del 25 % es una forma estandarizada de contabilizar las posibles vacantes y los costos de mantenimiento continuos, lo que garantiza que la propiedad aún pueda mantenerse a sí misma incluso cuando no esté funcionando al 100 % de su capacidad.

- Para una propiedad que ya está alquilada, proporcionar una copia del contrato de arrendamiento vigente y ejecutado es la mejor prueba de ingresos. El prestamista también querrá ver pruebas de los pagos de alquiler de los dos últimos meses mediante extractos bancarios.

- Para una propiedad desocupada, el prestamista se basará en la opinión del tasador Lista de alquileres comparables (formulario 1007). Este informe analiza el precio de alquiler actual de propiedades similares en el área inmediata, proporcionando una estimación imparcial basada en el mercado del potencial de ingresos de la propiedad.

- Para inversores que ya poseen otras propiedades de alquiler, tu Anexo E de su declaración de impuestos del Formulario 1040 es el documento principal. Proporciona un historial detallado de sus ingresos y gastos de alquiler. Los prestamistas analizarán su Anexo E para determinar sus ingresos netos por alquiler, y a menudo agregarán gastos no monetarios, como la depreciación, para obtener una imagen más clara de su flujo de efectivo.

Implicaciones fiscales y errores comunes que se deben evitar

Una de las características más atractivas de la inversión inmobiliaria son las importantes ventajas fiscales que la acompañan préstamos para propiedades de alquiler.

- Deducción de intereses hipotecarios: El interés que paga por la hipoteca de su propiedad de alquiler generalmente es 100% deducible de impuestos de sus ingresos por alquiler, que a menudo es el gasto y la deducción más grandes.

- Depreciación: Esta es una poderosa deducción no monetaria. El IRS le permite depreciar el valor de la estructura residencial (no del terreno) durante 27,5 años. Esto crea una "pérdida de papel" que puede compensar sus ganancias en efectivo reales, reduciendo drásticamente su obligación tributaria general.

- Deducciones de gastos operativos: Casi todos los costos asociados con la administración de su propiedad son deducibles, incluidos impuestos a la propiedad, seguros, reparaciones, mantenimiento, tarifas de administración de la propiedad y gastos de viaje.

A pesar de estos beneficios, a menudo veo que los inversores cometen los mismos errores evitables que ponen en peligro su éxito.

- Subestimación de gastos: Este es el error más común. Muchos nuevos inversores se centran únicamente en el pago de la hipoteca (PITI) y el alquiler bruto. No presupuestan los "cuatro grandes" gastos adicionales: desocupación (normalmente entre el 5% y el 10% del alquiler bruto), gastos de capital (ahorro para artículos costosos como techos y HVAC, ~5-10%), reparaciones y mantenimiento (~5%) y honorarios de administración de propiedades (8-10%). Una propiedad que parece rentable en el papel puede convertirse rápidamente en un pozo de dinero sin un presupuesto de gastos adecuado.

- Sobreapalancamiento: Si bien el apalancamiento es una herramienta que puede amplificar los rendimientos, es un arma de doble filo que también amplifica las pérdidas. Endeudarse demasiado con reservas de efectivo mínimas lo deja extremadamente vulnerable a los cambios del mercado, reparaciones inesperadas o desocupaciones prolongadas. Un enfoque conservador respecto del apalancamiento siempre es más prudente a largo plazo.

- Olvidarse de planificar las vacantes: Ninguna propiedad permanece 100% ocupada para siempre. Debe presupuestar los costos de rotación de inquilinos, incluida la limpieza, las reparaciones, la comercialización y el alquiler perdido durante el tiempo que lleva encontrar un inquilino nuevo y calificado. Los inversores inteligentes siempre tienen en cuenta una tasa de desocupación del 8-10% en su análisis de flujo de caja.

- Reservas de efectivo insuficientes: Las reservas de efectivo no son sólo un requisito crediticio; son el salvavidas de su negocio. Seis meses de PITI pueden parecer mucho dinero para tenerlo a un lado, pero es lo que le permite capear cualquier tormenta: un problema importante de plomería, un inquilino que no paga y requiere un desalojo costoso o una pérdida repentina del empleo. Innumerables inversores se han salvado del desastre financiero al disponer de un sólido fondo de reserva.

Preguntas frecuentes sobre préstamos para propiedades de alquiler

Después de ayudar a cientos de inversores a conseguir financiación para propiedades en todo el país, he notado que ciertas preguntas e inquietudes surgen una y otra vez. Permítanme abordar algunos de los más comunes para brindar claridad y tranquilizarlo.

¿Cuál es el pago inicial mínimo para una propiedad de alquiler?

Para una propiedad puramente de inversión (una en la que no tiene intención de vivir), préstamos para propiedades de alquiler requieren un pago inicial significativamente mayor que una hipoteca de vivienda principal. La mayoría de los prestamistas convencionales exigirán al menos un 20-25% menos para una vivienda unifamiliar o una propiedad de una a cuatro unidades. Estas propiedades no son elegibles para los programas de pago inicial bajo asociados con residencias principales. La posición de capital del 20-25% es un requisito básico para mitigar el riesgo del prestamista.

Para propiedades comerciales más grandes, como un edificio de apartamentos de cinco unidades o más, debe esperar colocar 30% o más. Este mayor requisito de capital lo protege del apalancamiento excesivo y ayuda a garantizar que la propiedad pueda generar un flujo de caja positivo desde el primer día.

La principal solución a estos grandes pagos iniciales es la estrategia de "hackear la casa". Usando un Préstamo FHA o VA y si acepta vivir en una de las unidades de una propiedad de unidades múltiples durante al menos un año, puede obtener financiamiento con tan solo un 3,5 % de pago inicial (FHA) o incluso un 0 % de pago inicial (VA). Así es como comienzan muchos de los inversores más exitosos.

¿Puedo obtener un préstamo para una propiedad de alquiler sin verificación de ingresos personales?

Sí, absolutamente. Esta es una necesidad común para los trabajadores autónomos, los propietarios de empresas y los inversores experimentados cuyas declaraciones de impuestos muestran importantes cancelaciones. La solución es una Préstamo DSCR (índice de cobertura del servicio de la deuda).

Los préstamos DSCR están diseñados específicamente para esta situación. En lugar de revisar sus declaraciones de impuestos personales o sus formularios W-2, la suscripción del prestamista se centra casi por completo en la propiedad de inversión en sí. La métrica clave es el Ratio de cobertura del servicio de la deuda, que se calcula dividiendo el alquiler mensual bruto de la propiedad por el pago mensual total de la hipoteca (PITI). Siempre que la proporción sea 1,00 o superior (lo que significa que el alquiler cubre el pago), la propiedad puede calificar por sus propios méritos. Muchos prestamistas buscan una proporción de 1,25 para obtener las mejores condiciones.

Lo que hace que este tipo de préstamo sea aún más atractivo es la rapidez y la simplicidad. Al eliminar la verificación de ingresos personales, el proceso de suscripción se agiliza, lo que permite cierres mucho más rápidos. Las desventajas son que las tasas de interés suelen ser un poco más altas que las de los préstamos convencionales y aún necesitará un puntaje crediticio sólido (generalmente 660+) y reservas de efectivo.

¿Las tasas de interés son siempre más altas en los préstamos para propiedades de inversión?

Sí, siempre debes esperar préstamos para propiedades de alquiler tener tasas de interés más altas que las hipotecas de residencia principal. La prima suele ser un adicional 0,5% a 0,75%, aunque puede ser mayor dependiendo de su puntaje crediticio y pago inicial.

Esta prima es puramente una función del riesgo. Los prestamistas tienen numerosos datos que muestran que en tiempos de dificultades financieras, los prestatarios incumplirán una hipoteca de propiedad de inversión antes que la hipoteca de su propia casa. La tasa de interés más alta es la compensación del prestamista por asumir este riesgo elevado.

No dejes que esta diferencia de tarifas te desanime. Primero, un puntaje crediticio sólido de 740 o superior le ayudará a conseguir las mejores tasas posibles en la categoría de inversión. En segundo lugar, y lo que es más importante, una propiedad de alquiler bien elegida debería generar suficientes ingresos por alquiler para cubrir fácilmente la tasa ligeramente más alta y aun así producir un fuerte flujo de caja positivo. Por último, recuerda que los intereses de la hipoteca son un gasto deducible de impuestos, lo que ayuda a compensar el mayor coste.

¿Cuántos préstamos para propiedades de inversión puedo tener?

Esta es una pregunta crítica para los inversores que buscan escalar. A través de financiación convencional (Fannie Mae/Freddie Mac), un prestatario individual normalmente está limitado a 10 propiedades financiadas. Una vez que alcance este límite, ya no podrá utilizar préstamos convencionales para ampliar su cartera. En este punto, debes recurrir a financiación alternativa como Préstamos DSCR o préstamos de cartera, que no tienen tales límites. Muchos inversores profesionales utilizan una combinación de tipos de financiación a medida que crece su cartera.

¿Necesito una LLC para obtener un préstamo para una propiedad de alquiler?

Depende del tipo de préstamo. Los préstamos convencionales de Fannie Mae y Freddie Mac deben otorgarse a un prestatario individual, no una entidad. Puede tener el título de una LLC para protección de responsabilidad, pero usted, como individuo, será el prestatario del préstamo. Por el contrario, Los préstamos DSCR, los préstamos de dinero fuerte y otros préstamos comerciales/de cartera pueden (y a menudo deben) otorgarse directamente a una LLC u otra entidad comercial. Esta es una gran ventaja para los inversores serios que buscan separar sus activos y pasivos personales y comerciales.

Conclusión: Asegurar su primera (o próxima) propiedad de inversión

El mercado inmobiliario de alquiler sigue presentando uno de los caminos más fiables para la creación de riqueza a largo plazo. Con préstamos para propiedades de alquiler Cada vez más accesible y flexible, nunca ha habido un mejor momento para iniciar o ampliar su cartera de bienes raíces. Los factores fundamentales son fuertes: los hogares arrendatarios están creciendo tres veces más rápido que los hogares propietarios, impulsados por cambios demográficos y desafíos de asequibilidad. Esto crea una demanda alta y sostenida de propiedades de alquiler de calidad, lo que presenta una gran oportunidad para los inversores inteligentes.

Sí, el camino para asegurar préstamos para propiedades de alquiler tiene sus desafíos únicos. Se enfrentará a requisitos de pago inicial más altos, una suscripción más estricta y tasas de interés ligeramente más altas. Los prestamistas examinarán su estabilidad financiera, sus reservas de efectivo y sus capacidades como propietario. Sin embargo, es fundamental considerar estos obstáculos no como barreras, sino como salvaguardias. Estos requisitos están meticulosamente diseñados para posicionarlo para el éxito, garantizando que esté bien capitalizado y preparado para las responsabilidades de ser propietario de una propiedad.

Su éxito depende de elegir el préstamo adecuado para su situación específica. Las necesidades de un inversor primerizo se satisfacen mejor con una estrategia como piratear una casa con un préstamo de la FHA. Un profesional experimentado que busque escalar más allá de diez propiedades encontrará la herramienta perfecta en un préstamo DSCR. Un inversor que ejecute una estrategia BRRRR deberá dominar el uso de préstamos de dinero fuerte a corto plazo seguidos de una refinanciación a largo plazo. Alinear tu financiación con tu estrategia es primordial.

El mercado actual ofrece oportunidades increíbles para quienes estén preparados. Si bien las tasas de interés se han estabilizado desde sus picos recientes, la fuerte demanda de alquiler en la mayoría de los mercados significa que las propiedades bien elegidas pueden generar un flujo de caja sólido y predecible. Esto, combinado con la apreciación de la propiedad a largo plazo y beneficios fiscales incomparables, crea un enfoque poderoso y multifacético para generar riqueza generacional.

En BrightBridge Realty Capital, nuestra misión es desmitificar y simplificar el préstamo de propiedad de alquiler proceso para inversionistas a nivel nacional. Somos prestamistas directos, lo que significa que eliminamos intermediarios y controlamos el proceso de principio a fin. Esto nos permite ofrecer tarifas competitivas y especializarnos en cierres rápidos, a menudo en una o dos semanas para productos como préstamos DSCR. Nuestro equipo vive y respira la inversión inmobiliaria. Entendemos los desafíos únicos que enfrenta y estamos dedicados a brindarle el financiamiento estratégico personalizado que necesita para maximizar el retorno de su inversión.

Las tendencias fundamentales que sustentan el mercado del alquiler no se están desacelerando. La pregunta no es si las propiedades de alquiler son una buena inversión, sino si está preparado para aprovechar esta oportunidad histórica.

¿Listo para convertir sus ambiciones inmobiliarias en una realidad tangible y con flujo de efectivo? El primer paso es una conversación. Trabajemos juntos para analizar sus objetivos y encontrar la solución financiera perfecta para su próxima propiedad de inversión.

Explore sus opciones de préstamos de alquiler.

Contenido relacionado sobre Préstamos para propiedades de alquiler: