Refinanciamiento de propiedades de alquiler: una medida inteligente para los inversores

Summary

¡Desbloquee el valor líquido de su propiedad de alquiler! Descubra cómo el refinanciamiento de propiedades de alquiler puede reducir los pagos, financiar el crecimiento e impulsar su cartera.

Por qué el refinanciamiento de propiedades de alquiler tiene sentido financiero

Refinanciación de propiedades de alquiler puede generar un valor significativo para los inversores inmobiliarios. Esto es lo que necesita saber:

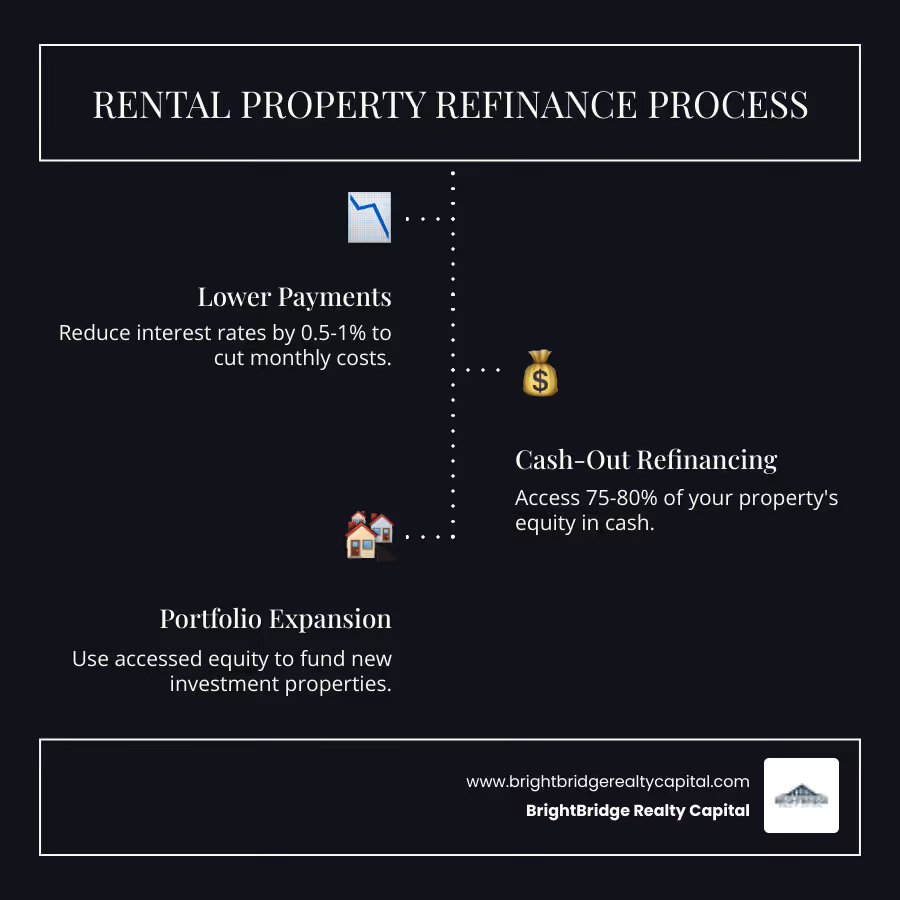

Los 3 principales beneficios:

- Pagos mensuales más bajos - Reducir los tipos de interés entre un 0,5 y un 1%

- Refinanciación con retiro de efectivo - Acceso al 75-80% del valor de la propiedad

- Ampliación de la cartera - Utilizar capital para financiar nuevas inversiones

Requisitos clave:

- Puntaje de crédito: 620+ mínimo (680+ preferido)

- Equidad necesaria: 25-30% mínimo

- Reservas de efectivo: 6-12 meses de pagos

- Relación DTI: 45% máximo

Línea de tiempo: 30-60 días desde la solicitud hasta el cierre

Ser propietario de una propiedad de inversión consiste en maximizar la rentabilidad. Si su hipoteca actual está obstaculizando sus ganancias, la refinanciación puede aumentar el valor de su propiedad, garantizar mejores condiciones y liberar efectivo para su próxima inversión. A diferencia de la refinanciación de una residencia habitual, una refinanciación de propiedades de alquiler tiene requisitos más estrictos y tasas más altas porque los prestamistas los consideran más riesgosos. Necesitará finanzas más sólidas y más capital para calificar.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Me especializo en ayudar a los inversores a dirigir el refinanciación de propiedades de alquiler proceso, estructurando acuerdos que abren capital mientras mantienen un fuerte flujo de caja.

Refinanciación de propiedades de alquiler vocabulario explicado:

¿Por qué refinanciar su propiedad de alquiler?

Como inversionista en bienes raíces, refinanciar su propiedad de alquiler es un arma secreta para generar riqueza más rápidamente. Puede darle un impulso a su estrategia de inversión. Si las tasas hipotecarias han bajado, usted puede reduzca su tasa de interés, ahorrando una cantidad significativa de dinero con el tiempo. También puedes cambiar el plazo de su préstamo, como cambiar de una hipoteca a 30 años a una a 15 años para ahorrar intereses o ampliar un plazo para liberar flujo de caja mensual.

Mejora del flujo de caja suele ser la mayor victoria. Un pago mensual más bajo pone dinero extra directamente en su bolsillo. Un refinanciamiento con retiro de efectivo también le permite consolidar deuda con intereses elevados, transfiriendo los saldos de las tarjetas de crédito a su hipoteca a una tasa más baja. Una refinanciación también puede financiar mejoras de propiedades como la renovación de una cocina, lo que le ayudará a atraer mejores inquilinos y cobrar un alquiler más alto sin agotar sus ahorros.

La refinanciación también puede eliminar seguro hipotecario privado (PMI) una vez que tenga entre el 25 y el 30% del capital. Pero el verdadero punto de inflexión es utilizar el capital para amplíe su cartera. Así es como los inversores inteligentes amplían sus participaciones.

¿Qué es un refinanciamiento de propiedad de alquiler con retiro de efectivo?

Un refinanciamiento con retiro de efectivo le permite aproveche el valor líquido de su propiedad. Obtiene una hipoteca nueva y más grande, cancela la anterior y recibe la diferencia en efectivo. Esto efectivo al cierre puede ser reinvertido en renovaciones importantes que aumentan el valor de la propiedad y los ingresos por alquiler, como pisos nuevos o baños actualizados.

Muchos inversores utilizan los fondos como pago inicial para nuevas propiedades, aprovechando el capital existente para crecer más rápido. Esta estrategia te ayuda haga crecer su cartera de bienes raíces exponencialmente, convirtiendo una propiedad en la base de un imperio.

Cómo la refinanciación puede aumentar los ingresos por alquiler

Mejoras de financiación a través de un refinanciamiento puede aumentar directamente sus ingresos por alquiler, no solo reducir el pago de su hipoteca. Usar efectivo de refinanciamiento para renovaciones ayuda atraer inquilinos de mayor calidad dispuesto a pagar más por características premium como una cocina moderna.

Estas mejoras justificar un alquiler más alto. Una renovación de la cocina de $15,000 podría aumentar el alquiler en $200 por mes, amortizándose en poco más de seis años y proporcionando ingresos a largo plazo. Tú también eres aumentando el valor de su propiedad con cada actualización, generando más capital para el futuro. Es un ciclo: refinanciar, mejorar, aumentar el alquiler, generar capital, repetir.

La clave es maximizando el retorno de su inversión. Las mejoras adecuadas pueden transformar una propiedad en una fuente de ingresos. Una propiedad bien renovada permanece alquilada por más tiempo, atrae a mejores inquilinos y exige un alquiler de primer nivel. Así es como la refinanciación se convierte en una herramienta para aumentar los ingresos, no sólo para reestructurar la deuda.

Calificar para un refinanciamiento de propiedad de alquiler: lo que buscan los prestamistas

Obtener la aprobación para un refinanciación de propiedades de alquiler es más complejo que el de una vivienda principal porque los prestamistas ven las propiedades de inversión como de mayor riesgo. El escrutinio adicional se reduce al riesgo. En tiempos de tensión financiera, los propietarios dan prioridad a su residencia principal, lo que genera tasas de impago más altas en las propiedades de alquiler. Los prestamistas ajustan sus requisitos en consecuencia. Comprender lo que quieren los prestamistas le ayudará a prepararse y posicionarse como un prestatario sólido.

Salud financiera y puntaje crediticio

Su salud financiera es la base de la aprobación. Los prestamistas examinan su crédito, sus ingresos y su gestión de deudas. Si bien una puntuación de 580 podría funcionar para un préstamo de la FHA, los prestamistas de propiedades de alquiler suelen exigir una puntuación Puntuación de crédito mínima de 620. Para obtener las mejores tarifas, busque 680 o superior. Algunos prestamistas requieren más de 700 para refinanciar con retiro de efectivo.

La relación deuda-ingresos (DTI) es más ajustada, normalmente con un límite de 45%. Un DTI del 36% o menos es ideal, ya que demuestra que puede manejar los pagos incluso con ingresos de alquiler fluctuantes.

Las reservas de efectivo no son negociables. Los prestamistas exigen 6 a 12 meses de pagos de hipoteca en reservas para cada propiedad en alquiler. Esto demuestra que puede cubrir los gastos durante las desocupaciones o reparaciones.

Relación capital y préstamo-valor (LTV)

Su capital es fundamental, ya que determina la calificación, los montos de retiro y su tasa de interés. Los prestamistas requieren más participación en el juego: a 25% a 30% mínimo de capital. Esto es más alto que el 20% para los hogares principales debido al mayor riesgo. Deberá mantener al menos entre un 20 y un 25 % del capital después del cierre.

El Regla del 75 % de relación préstamo-valor (LTV) es común. Los prestamistas limitan los préstamos al 75% del valor de tasación, asegurando un colchón de capital del 25%. Comprensión valor líquido de la vivienda es crucial para la planificación, ya que más equidad significa más flexibilidad.

El la tasación es más detallada para alquileres. Incluye un análisis del calendario de alquileres para evaluar el potencial de ingresos, que es un factor clave en la evaluación de riesgos del prestamista.

Tasas de interés y condiciones de los préstamos

La mayor diferencia es el costo del préstamo. Esperar tipos de interés más altos, normalmente 0,50% a 0,875% más que para las residencias principales. Este es el costo de la inversión, pero los beneficios a menudo lo superan. Pagando puntos de descuento Reducir su tasa puede tener sentido para retenciones a largo plazo.

La elección entre hipotecas a tipo fijo y a tipo ajustable (ARM) es crítico. Las tasas fijas ofrecen pagos predecibles, lo que facilita las proyecciones de flujo de efectivo. Las ARM tienen pagos iniciales más bajos, pero corren el riesgo de sufrir shocks de pagos futuros.

Los términos del préstamo afectan su estrategia. Los plazos más cortos (15 a 20 años) generan capital más rápidamente pero tienen pagos más altos. Los plazos más largos mejoran el flujo de caja pero cuestan más en intereses totales. La elección depende de tus objetivos.

¿Quiere explorar programas de préstamos específicos diseñados para inversores? Echa un vistazo nuestros programas de préstamos de alquiler para ver qué opciones podrían funcionar mejor para su situación.

El proceso de refinanciación paso a paso

¿Listo para refinanciar su propiedad de alquiler? El proceso sigue un camino predecible. La mayoría de los refinanciamientos demoran entre 30 y 60 días, gran parte de los cuales implican un trabajo detrás de escena por parte de su prestamista. El proceso tiene tres fases: documentación, solicitud y cierre. Repasemos cada paso.

Paso 1: Reúna los documentos clave para su solicitud de refinanciamiento de propiedad de alquiler

Los prestamistas necesitan una imagen completa de sus finanzas y del potencial de ingresos de la propiedad. Necesitará dos años de formularios W-2 o 1099, recibos de pago recientes y declaraciones de impuestos federales completas. Tu Anexo E (Formulario 1040) es crucial, ya que muestra sus ingresos o pérdidas por alquiler, que los prestamistas utilizan para verificación.

Dos meses de extractos bancarios demuestre sus reservas de efectivo y estabilidad de activos. Documentación específica de la propiedad También es necesario, incluidos estados de cuenta hipotecarios actuales de todas las propiedades, contratos de arrendamiento para demostrar ingresos y su póliza de seguro de propietario. También necesitará una identificación válida y la escritura de la propiedad. Esté preparado para explicar cualquier problema crediticio, brecha de ingresos o grandes depósitos.

Paso 2: Compare prestamistas y presente su solicitud

Elegir el socio crediticio adecuado puede ahorrarle miles de dólares. Comprar tarifas de al menos tres a cinco prestamistas. Una pequeña diferencia de tasa significa ahorros significativos, pero la tasa más baja no siempre es la mejor oferta si incluye tarifas altas o un prestamista lento.

Trabajar con prestamistas directos como BrightBridge Realty Capital ofrece ventajas sobre los bancos tradicionales. Nos especializamos en financiación de inversores, ofreciendo soluciones flexibles, un proceso ágil y tasas competitivas eliminando intermediarios.

Después de elegir un prestamista, envíe su solicitud. Entonces, considere bloquear su tasa de interés durante 15 a 60 días para protegerse contra las fluctuaciones del mercado.

¿Listo para explorar tus opciones? Conéctese con un especialista en préstamos de BrightBridge que entiende la mentalidad del inversor.

Paso 3: Evaluación y cierre

En esta fase final, su prestamista verifica toda su información y se prepara para el cierre. Durante la suscripción, su prestamista retirará su crédito, verificará su empleo y sus ingresos y revisará sus activos. Ordenarán una tasación, que en el caso de los alquileres incluye un cronograma de alquileres para evaluar el potencial de ingresos. También se realizará una búsqueda de título para verificar si hay gravámenes.

La divulgación final llega al menos tres días hábiles antes del cierre. Revise este documento detenidamente, ya que detalla todos los términos finales del préstamo. Esta es su última oportunidad de hacer preguntas.

En día de la firma, firmarás los documentos finales del préstamo. Una ventaja para los inversores: no hay tres días derecho de rescisión período, lo que significa que puede obtener sus fondos más rápido. El proceso demora entre 30 y 60 días, pero una buena preparación y el prestamista adecuado pueden acelerarlo.

¿Listo para dar el siguiente paso? Iniciar el proceso de refinanciamiento hipotecario con BrightBridge Realty Capital y experimente la diferencia que puede marcar la financiación para inversores especializados.

Haciendo números: cálculos financieros clave

Para los inversores inmobiliarios, cada decisión se basa en los números. Un refinanciación de propiedades de alquiler requiere una inmersión profunda en los cálculos financieros para determinar si tiene sentido para su cartera. La realidad es que Los costos de cierre para el refinanciamiento de una propiedad de alquiler suelen ser del 2% al 6% del monto del préstamo. En un préstamo de $300,000, eso equivale a $6,000 a $18,000. La clave es determinar si estos costos iniciales se amortizarán por sí solos analizando el largo plazo retorno de la inversión (ROI).

Calculando su punto de equilibrio

El punto de equilibrio es el cálculo más importante. Le indica cuánto tiempo le llevará recuperar sus costos de cierre mediante ahorros mensuales.

La fórmula es simple: Punto de equilibrio (en meses) = Costos totales de cierre ÷ Ahorros mensuales

Por ejemplo, si tu costos totales de cierre son $8,000 y tu nuevo préstamo te ahorra $200 por mes:

Punto de equilibrio = $8 000 ÷ $200 = 40 meses (o alrededor de 3,3 años)

Esto significa que debe conservar la propiedad durante 40 meses para recuperar tus gastos. Después de eso, los ahorros de cada mes son pura ganancia. Para rentabilidad a largo plazo, si conserva la propiedad durante 10 años, tendrá 80 meses de ahorros después del punto de equilibrio, por un total de $16,000 adicionales.

Comparación de los pros y los contras de la refinanciación

Un refinanciación de propiedades de alquiler tiene ventajas y desventajas que los inversores deben sopesar cuidadosamente.

VentajasContrasPago mensual más bajoCostos de cierreAcceso al efectivo (capital)Requisitos de préstamo más estrictosMejores condiciones de préstamoTipos de interés más altos que los de las viviendas primariasCrecimiento de la cartera de fondosReinicia el reloj de amortizaciónEliminar el PMIPosibles problemas de evaluación

Analicemos lo que esto significa para sus resultados.

Ventajas: Un pago mensual más bajo mejora el flujo de caja. Acceso al efectivo a través del capital puede financiar renovaciones o un pago inicial de otra propiedad. Mejores condiciones de préstamo podría significar cambiar a una tasa fija predecible. La capacidad de crecimiento de la cartera de fondos es un beneficio poderoso. Eliminando el PMI le ahorra dinero todos los meses.

Desventajas: El principal desafío es costos de cierre. Te enfrentarás requisitos de préstamo más estrictos y tipos de interés más altos que para una residencia principal. Poner a cero el reloj de amortización es una consideración clave al comenzar de nuevo el cronograma de pagos. Finalmente, posibles problemas de evaluación puede alterar sus planes si el valor es bajo.

La clave es sopesar estos factores con sus objetivos específicos. Una refinanciación adecuada para un inversor puede no serlo para otro.

Más allá de la refinanciación: formas adicionales de aprovechar el capital con BrightBridge

Mientras que refinanciación de propiedades de alquiler es una excelente manera de acceder a la equidad, no es la única opción. En BrightBridge Realty Capital, ofrecemos soluciones de financiación alternativas para inversores que necesitan capital rápido o cuando un refinanciamiento completo no es la opción adecuada.

Nuestro Préstamos DSCR son un punto de inflexión. Se centran en la capacidad de la propiedad para pagarse por sí misma (el índice de cobertura del servicio de la deuda) en lugar de en sus ingresos personales. Esto es ideal para inversores que desean expandirse rápidamente sin la verificación de ingresos tradicional. La velocidad es poderosa: mientras que un refinanciamiento tradicional puede tardar entre 30 y 60 días, nuestros préstamos DSCR pueden cerrarse en tan solo una semana, lo que le ayuda a asegurar oportunidades urgentes.

Nuestros programas de préstamos personalizados van más allá de un enfoque único para todos. Ya sea que necesite financiamiento puente o tenga una situación única de múltiples propiedades, como prestamistas directos, podemos estructurar un acuerdo que se ajuste a sus necesidades. Trabajar con nosotros elimina a los intermediarios, lo que significa decisiones más rápidas, comunicación clara y tarifas competitivas.

Otras opciones de mercado incluyen préstamos sobre el valor líquido de la vivienda (suma global, pagos fijos) y líneas de crédito sobre el valor líquido de la vivienda (sorteo flexible). Los préstamos de cartera pueden consolidar varias propiedades en un solo préstamo. La elección correcta depende de tus objetivos. Para un trato urgente, nuestras opciones de cierre rápido son ideales. Para una renovación a largo plazo, una línea de crédito ofrece flexibilidad.

¿Listo para explorar tus opciones? Explore nuestras opciones de préstamos DSCR y descubra cómo podemos ayudarlo a aprovechar su capital de manera más efectiva que solo el refinanciamiento tradicional.

Conclusión: ¿Refinanciar su propiedad de alquiler es la decisión correcta?

Es un refinanciación de propiedades de alquiler ¿correcto para ti? Depende de su situación y objetivos específicos. Piense en la refinanciación como una herramienta estratégica; Funciona brillantemente en algunas situaciones pero no en otras.

Los beneficios son sustanciales: pagos mensuales más bajos mejorar el flujo de caja, acceso a la equidad impulsa el crecimiento, y mejores condiciones de préstamo proporcionar flexibilidad. Sin embargo, recuerde los costos y consideraciones: costos de cierre del 2-6%, requisitos de préstamo más estrictos, y tipos de interés más altos son parte del paisaje.

La clave es hacer números. Calcule su punto de equilibrio. Si planea conservar la propiedad a largo plazo, la refinanciación suele tener sentido. Si planea vender pronto, los costos pueden superar los beneficios.

Su decisión debe alinearse con su estrategia de creación de riqueza. Si quieres mejorar el flujo de caja, mejoras de fondos, o acceso a la equidad Para expandirse, la refinanciación puede ser una decisión inteligente.

En BrightBridge Realty Capital, ayudamos a los inversores a tomar estas decisiones. Los inversores más exitosos comprenden todas sus opciones antes de actuar. Nos especializamos en brindar soluciones de financiación rápidas y flexibles diseñado específicamente para inversores inmobiliarios como usted.

¿Listo para explorar tus opciones? Para soluciones de financiación rápidas y flexibles personalizadas para inversores inmobiliarios, considere BrightBridge Realty Capital.

- Explore nuestras opciones de préstamos DSCR y descubra cómo podemos ayudarle a acelerar su viaje de inversión en bienes raíces.