De propietario de vivienda a arrendador: una guía para alquilar con una hipoteca residencial

Summary

Aprenda a navegar legalmente el alquiler de una hipoteca residencial. ¡Comprenda las reglas de los prestamistas, los pasos legales y los impactos financieros hoy!

Alquiler con hipoteca residencial Es un tema que se reflexiona con frecuencia entre los propietarios que buscan explorar oportunidades en el mercado de alquiler. Si está considerando esta empresa, comprender algunos puntos clave puede hacer que el proceso sea más fluido y exitoso:

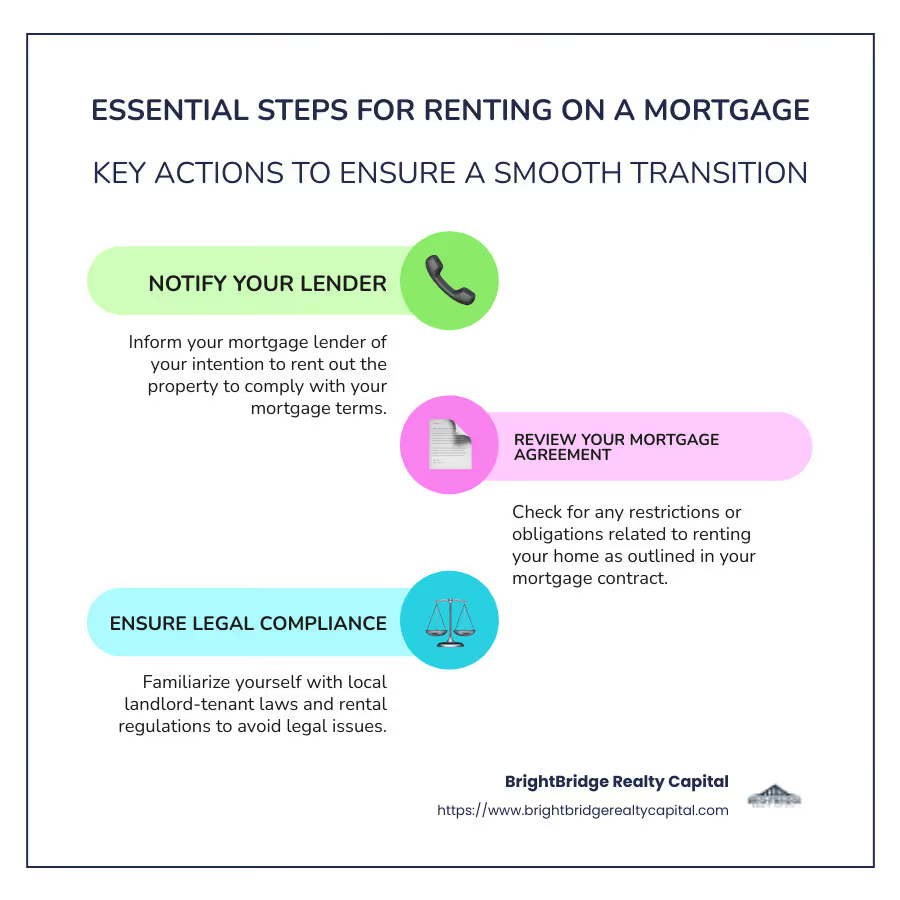

- Informe a su prestamista hipotecario: Notifique siempre a su prestamista si planea alquilar su propiedad. Necesitan conocer los cambios en el uso de la propiedad.

- Revise su contrato hipotecario: Consulta si hay restricciones u obligaciones relacionadas con el alquiler de tu vivienda.

- Garantizar el cumplimiento legal: Familiarícese con las leyes locales entre propietarios e inquilinos y las regulaciones de alquiler.

- Considere las implicaciones financieras: Comprender el impacto en los impuestos, los seguros y los ingresos potenciales.

La transición de propietario de vivienda a propietario puede ser gratificante, pero requiere una planificación cuidadosa. Alquilar su casa puede ofrecer ingresos adicionales, ayudar a pagar deudas o actuar como una estrategia de inversión, pero conozca los entresijos.

Tener el plan y el apoyo adecuados puede aliviar el estrés. Ya sea que se trate de negociar los términos con su prestamista hipotecario o de garantizar que sus acuerdos cumplan con las leyes locales, la preparación es crucial. Alquilar su propiedad puede mejorar su cartera financiera, siempre que tome el camino con cuidado con conocimientos y decisiones informadas.

Comprender el alquiler de una hipoteca residencial

Al considerar alquiler con hipoteca residencial, comprender las complejidades de los acuerdos hipotecarios y los requisitos de los prestamistas. Este entendimiento garantiza una transición fluida de propietario a propietario.

Restricciones y requisitos de préstamo

Los contratos hipotecarios suelen incluir cláusulas específicas sobre el uso de la propiedad. Muchos propietarios no se dan cuenta de que los prestamistas suelen asumir que la propiedad será su residencia principal. Cambiar esto a alquiler puede alterar el perfil de riesgo y puede requerir la aprobación del prestamista.

Esto es lo que necesita saber sobre los diferentes tipos de préstamos:

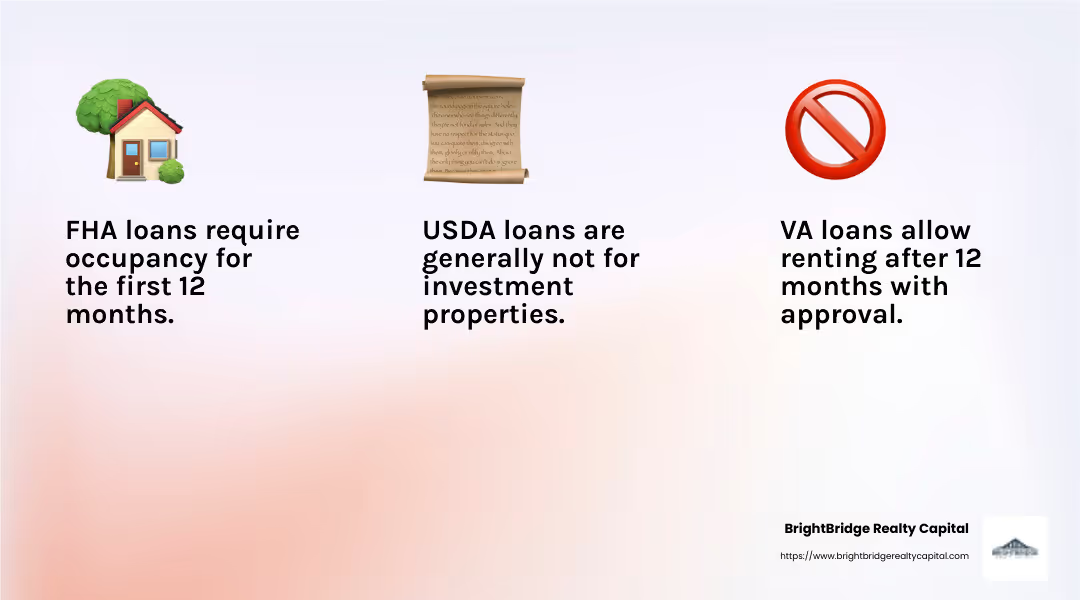

- Préstamos de la FHA: Inicialmente, estos préstamos requieren que usted ocupe la propiedad como residencia principal durante al menos 12 meses. Después de este período, se permite el alquiler, pero sólo después de informar a su prestamista.

- Préstamos VA: Al igual que los préstamos de la FHA, los préstamos VA requieren que la vivienda sea su residencia principal durante al menos un año. Posteriormente, se permite el alquiler con la aprobación del prestamista.

- Préstamos del USDA: Estos préstamos tienen estrictos requisitos de ocupación y generalmente no están destinados a propiedades de inversión. Siempre consulte con su prestamista antes de considerar alquilar.

Importancia de la notificación al prestamista

Notificar a su prestamista sobre un cambio de ocupación es crucial. No hacerlo puede tener consecuencias legales y financieras graves, incluido un aumento de las tasas de interés, ejecuciones hipotecarias o incluso acciones legales.

Fraude de ocupación(engañar a un prestamista sobre el uso principal de su propiedad) puede tener sanciones severas. Podría enfrentar la recuperación del préstamo, una ejecución hipotecaria o incluso una investigación por parte de las autoridades. Sea siempre honesto acerca de sus intenciones para evitar estos riesgos.

En resumen, comprender su contrato hipotecario y comunicarse con su prestamista son pasos vitales para alquilar su casa. Estas acciones lo protegen de posibles riesgos y garantizan el cumplimiento de los términos del préstamo.

Pasos para alquilar su casa con hipoteca

Alquilar su casa cuando tiene una hipoteca requiere una preparación y comunicación cuidadosas. Aquí tienes una guía sencilla que te ayudará a dirigir este proceso.

Revisando su contrato hipotecario

Comience con una revisión exhaustiva de su contrato hipotecario.

Busque cláusulas o términos relacionados con el alquiler. La mayoría de los préstamos, especialmente aquellos como FHA, VA o USDA, tienen requisitos de ocupación específicos. Por lo general, establecen que la casa debe ser su residencia principal durante un período determinado, a menudo 12 meses. Después de esto, es posible que pueda alquilarlo, pero sólo después de informar a su prestamista.

Verifique las restricciones que puedan aplicarse.

Esto incluye posibles sanciones o tarifas por cambiar el estado de ocupación. Comprender estos términos le ayudará a evitar sorpresas y le garantizará el cumplimiento de su contrato hipotecario.

Profesionales de la consultoría

Comuníquese con su prestamista.

Una vez que comprenda los términos de su préstamo, el siguiente paso es comunicarse con su prestamista. Sea sincero acerca de sus intenciones de alquilar la propiedad. Esta comunicación puede evitar malentendidos y posibles problemas legales. Los prestamistas pueden exigirle que firme documentación adicional o que ajuste los términos de su préstamo.

No se olvide de su Asociación de Propietarios de Viviendas (HOA).

Si su casa es parte de una Asociación de Propietarios, consulte sus políticas de alquiler. Algunas asociaciones de propietarios tienen reglas estrictas, incluidos límites de alquiler o restricciones a los arrendamientos a corto plazo. La violación de estas reglas puede dar lugar a multas o acciones legales.

Busque asesoramiento de profesionales.

Consultar a un abogado y un contador es una decisión inteligente. Un abogado puede ayudarle a orientar los requisitos legales y garantizar su contrato de alquiler protege usted y su propiedad. Un contador puede ayudarle a comprender las implicaciones fiscales, incluido cómo los ingresos por alquiler afectarán sus impuestos y si puede reclamar deducciones por intereses hipotecarios y gastos de propiedad.

Al seguir estos pasos, podrá pasar sin problemas de propietario de vivienda a propietario, garantizando el cumplimiento de todas las obligaciones legales y financieras.

Consideraciones legales y financieras

Alquilar tu casa con una hipoteca implica algo más que encontrar un inquilino. Debe comprender las leyes locales, las necesidades de seguros y las implicaciones fiscales para protegerse a sí mismo y a su inversión.

Leyes locales entre propietarios e inquilinos

Conozca sus leyes locales.

Cada área tiene sus propias leyes entre propietarios e inquilinos. Estas leyes cubren todo, desde cuánto aviso debe dar para los aumentos de alquiler hasta cómo puede manejar los depósitos de seguridad. No seguir estas reglas puede generar problemas legales.

Evalúe cuidadosamente a sus inquilinos.

La evaluación de posibles inquilinos es crucial. Le ayuda a encontrar inquilinos confiables que respeten su propiedad y paguen el alquiler a tiempo. Verifique su historial crediticio, registros laborales y referencias de propietarios anteriores. Considere una verificación de antecedentes penales para mayor seguridad.

Tener un contrato de alquiler sólido.

Un contrato de alquiler claro y detallado es esencial. Debe describir las condiciones de pago del alquiler, las responsabilidades de mantenimiento y las reglas sobre mascotas o fumar. Este contrato lo protege tanto a usted como a su inquilino, reduciendo el riesgo de disputas.

Implicaciones fiscales y de seguros

Actualiza tu seguro.

Es posible que su seguro de propietario de vivienda estándar no cubra las actividades de alquiler. Probablemente necesitarás un seguro de propietario, que cubra pérdida de alquiler, daños a la propiedad, y gastos legales si surgen disputas. También incluye responsabilidad civil en caso de que alguien resulte herido en su propiedad.

Comprender las consecuencias fiscales.

Alquilar su casa afecta sus impuestos. Los ingresos por alquiler están sujetos a impuestos, pero a menudo se pueden deducir gastos como intereses hipotecarios, impuestos a la propiedad y costos de mantenimiento. Si alquila una habitación amueblada, podría calificar para el "desgravación por alquiler de habitación", que le permitirá ganar hasta £ 7500 libres de impuestos en el Reino Unido.

Plan de impuesto a las ganancias de capital.

Si decide vender su propiedad de alquiler más adelante, tenga en cuenta el impuesto a las ganancias de capital. Este impuesto se aplica a las ganancias que obtienes de la venta. Sin embargo, si la propiedad era su residencia principal antes de alquilarla, podría ser elegible para ciertas exclusiones.

Consulta con un especialista en impuestos.

Navegar por las normas fiscales puede resultar complejo. Un especialista en impuestos calificado puede ayudarlo a comprender sus obligaciones y maximizar las deducciones, asegurándose de que cumpla con todas las regulaciones.

Al comprender estas consideraciones legales y financieras, podrá administrar su propiedad de alquiler de manera efectiva y evitar errores comunes. Este conocimiento es crucial para una transición sin problemas de propietario a arrendador.

Preguntas frecuentes sobre Alquiler con hipoteca residencial

¿Puedo alquilar mi casa sin informar a mi prestamista hipotecario?

No, no debe alquilar su casa sin informarle a su prestamista hipotecario. Hacerlo puede romper los términos de su contrato hipotecario. Muchos prestamistas tienen reglas específicas para las propiedades utilizadas como alquiler. Si no les informa, corre el riesgo de enfrentar sanciones o incluso acusaciones de fraude hipotecario.

La transparencia es clave. Comuníquese siempre con su prestamista para evitar problemas legales y financieros.

¿Qué sucede si alquilo mi propiedad con una hipoteca residencial sin consentimiento?

Alquilar su propiedad sin el consentimiento de su prestamista puede tener consecuencias graves. Esto es lo que podría pasar:

- Violación de los términos de la hipoteca: La mayoría de los acuerdos hipotecarios requieren que usted notifique al prestamista sobre cualquier cambio en la ocupación. Alquilar sin consentimiento puede infringir este término.

- Sanciones legales y financieras: Podría enfrentar multas o mayores tasas de interés. En casos extremos, el prestamista podría incluso exigir el reembolso total del préstamo.

- Riesgo de acusaciones de fraude hipotecario: Alquilar sin la notificación adecuada podría verse como un intento de engañar al prestamista, lo que daría lugar a posibles acciones legales.

Informe siempre a su prestamista y obtenga las aprobaciones necesarias para evitar estos riesgos.

¿Debo notificar a mi compañía hipotecaria si uso mi propiedad para Airbnb?

Sí, debe notificar a su compañía hipotecaria si planea utilizar su propiedad para alquileres a corto plazo como Airbnb. He aquí por qué:

- Cambio de ocupación: Los alquileres a corto plazo pueden alterar el estado de ocupación de su vivienda y afectar los términos de su hipoteca.

- Restricciones de préstamo: Algunos préstamos, como los préstamos de la FHA o VA, tienen requisitos de ocupación estrictos que pueden no coincidir con los alquileres a corto plazo.

- Posibles implicaciones fiscales: Alquilar a través de plataformas como Airbnb puede tener consecuencias fiscales. Informar a su prestamista ayuda a garantizar que cumple con todas las regulaciones financieras.

Mantener a su prestamista informado ayuda a evitar malentendidos y garantiza que su hipoteca siga cumpliendo con sus términos originales.

Conclusión

Navegando alquiler con hipoteca residencial Puede ser complejo, pero con el enfoque correcto, también puede ser gratificante. En BrightBridge Realty Capital, creemos en hacer que el proceso sea lo más sencillo y eficiente posible. Nuestra experiencia en financiación de bienes raíces garantiza que cada propietario que desee convertirse en propietario tenga las herramientas y el conocimiento que necesita para tener éxito.

El cumplimiento es crucial. Mantenga siempre una línea de comunicación abierta con su prestamista hipotecario. Esta transparencia ayuda a evitar problemas legales y garantiza que sus ingresos por alquiler sigan siendo una fuente confiable de crecimiento financiero.

Relacionarse con profesionales, como abogados y contadores, puede proporcionar información valiosa sobre las leyes locales y las implicaciones fiscales. Esto es vital para mantener el cumplimiento y proteger su inversión.

Para aquellos que están listos para convertir sus casas en propiedades de alquiler, BrightBridge Realty Capital ofrece soluciones personalizadas que se adaptan a sus necesidades únicas. Nuestros rápidos tiempos de cierre y tarifas competitivas nos convierten en un socio ideal en su viaje inmobiliario.

Ya sea que esté alquilando por primera vez o ampliando su cartera, permítanos ayudarle a alcanzar sus objetivos. Visita BrightBridge Realty Capital para obtener más información sobre cómo podemos ayudarlo en esta emocionante empresa.

Convierta su hogar en una propiedad de alquiler exitosa con confianza y facilidad.