Viviendas de préstamos VA: una guía para alquilar su propiedad

Summary

Aprenda estrategias para alquilar una casa con un préstamo VA. Descubra excepciones, opciones de refinanciamiento y cómo aprovechar los ingresos por alquiler.

Alquilar una casa con un préstamo VA puede ser un movimiento inteligente y estratégico para los veteranos que buscan aprovechar al máximo su proceso de compra de vivienda. En el centro de los préstamos VA está el requisito clave de que la propiedad debe servir como residencia principal. Sin embargo, existe una vía única dentro de la estructura de préstamos del VA que permite a los veteranos convertir sus casas en oportunidades de ingresos por alquiler mientras siguen pautas específicas.

Recorrer el camino desde ser propietario de una residencia principal hasta beneficiarse de ingresos por alquiler implica comprender:

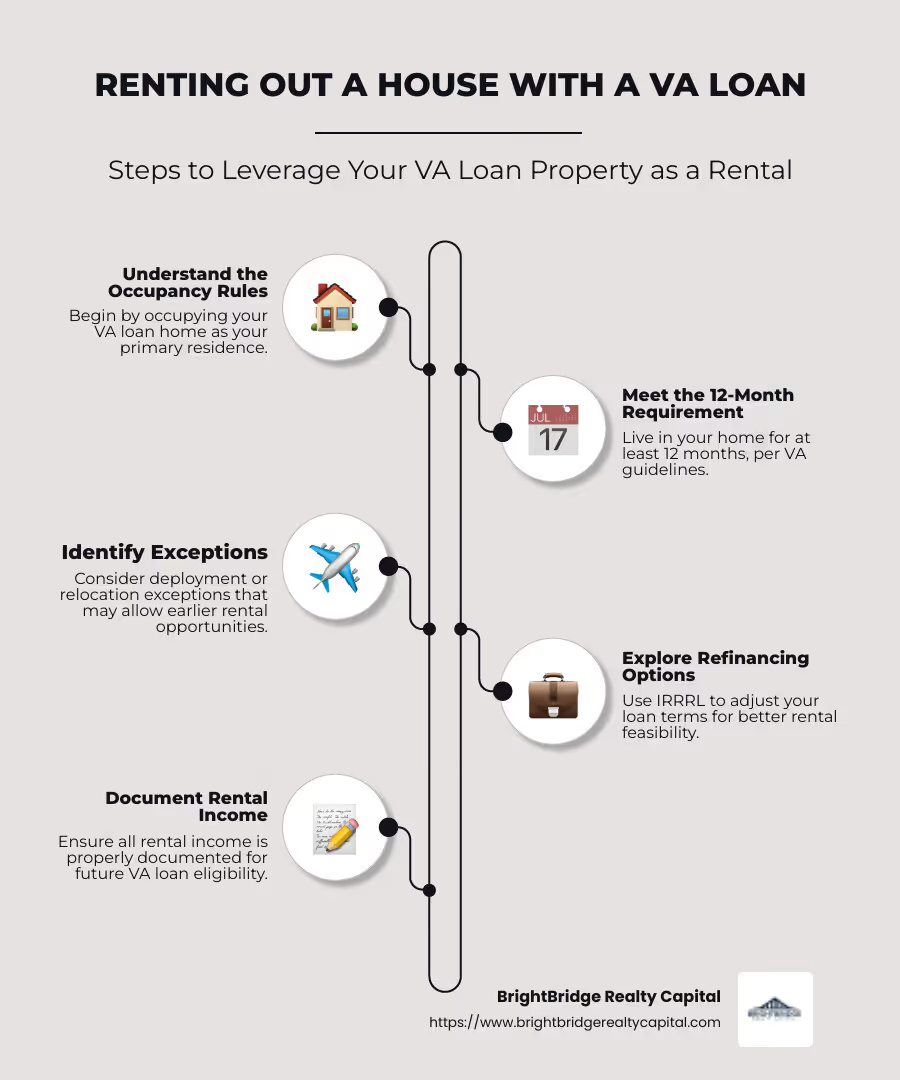

- Reglas de ocupación: Debe ocupar inicialmente la vivienda, generalmente dentro de los 60 días posteriores al cierre.

- Requisito de 12 meses: Normalmente, es necesario vivir en la casa durante al menos un año.

- Excepciones: Circunstancias especiales, como un despliegue o una mudanza, pueden permitir excepciones a estas reglas.

- Opciones de refinanciamiento: Oportunidades como el Préstamo de Refinanciamiento con Reducción de Tasas de Interés (IRRRL) pueden ofrecer flexibilidad.

Comprender estos aspectos garantiza que los veteranos puedan aprovechar sus hogares para obtener ingresos y al mismo tiempo cumplir con las pautas del VA.

Alquilar una casa con un préstamo VA vocabulario explicado:

- comprar propiedad de alquiler con préstamo va

- Préstamo de la FHA y alquiler de propiedades

- préstamo de alquiler ocupado por el propietario

Comprensión de los requisitos de ocupación de préstamos VA

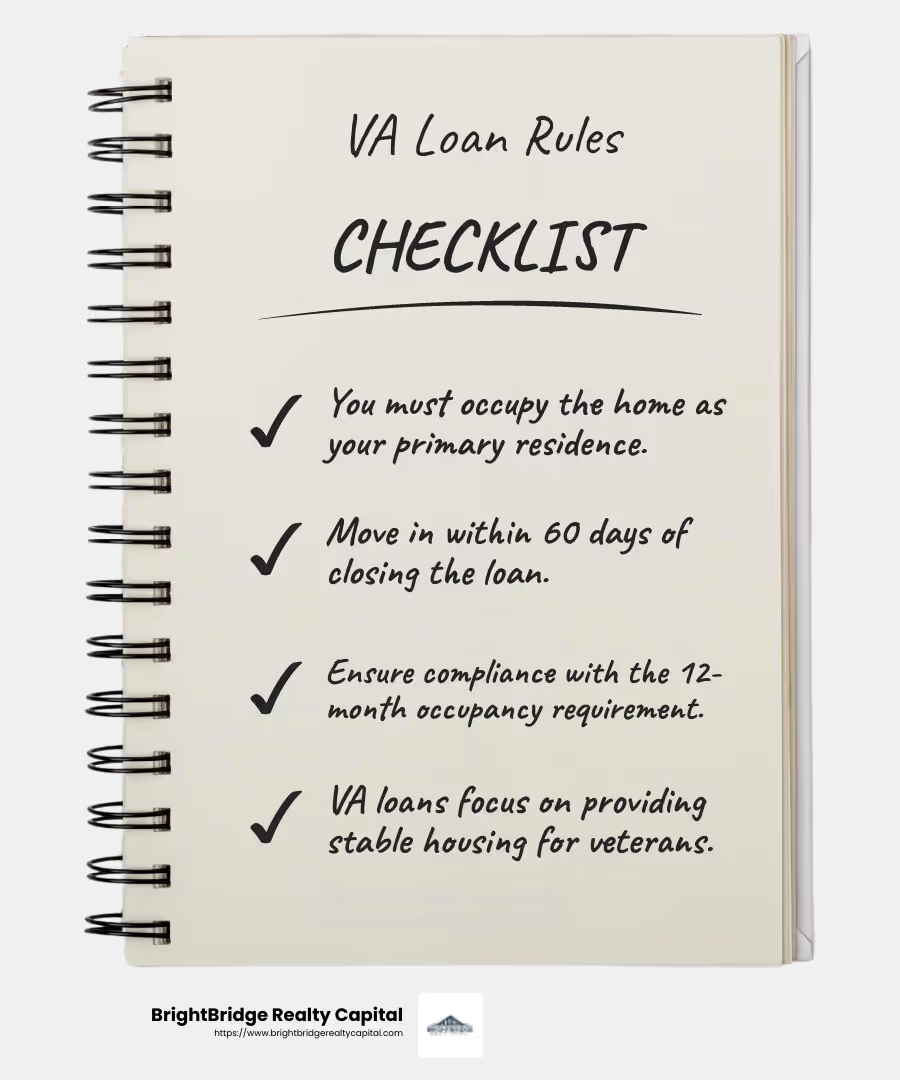

Cuando se trata de Préstamos VA, el enfoque principal está en la propiedad que sirve como su hogar principal. Esta es una parte crucial del programa de préstamos VA, ya que garantiza que los veteranos y miembros del servicio tengan un lugar estable para vivir.

Reglas de ocupación

El normas de ocupación son sencillos. Necesita vivir en la casa como su residencia principal. Esto significa que debe mudarse dentro de los 60 días posteriores al cierre del préstamo. El VA considera que este plazo es "razonable", lo que le brinda tiempo suficiente para instalarse.

Requisito de 12 meses

La mayoría de los prestamistas de VA tienen un Requisito de 12 meses. Esto significa que usted debe planear vivir en la casa durante al menos un año. Durante este tiempo, la casa debe seguir siendo su residencia principal. Esta regla ayuda a garantizar que la casa no se convierta inmediatamente en una propiedad de inversión.

Sin embargo, aquí hay cierta flexibilidad. Si tiene un motivo válido, como una transferencia de trabajo o un despliegue, es posible que pueda mudarse antes de que termine el año. Pero es importante comunicar estos cambios a su prestamista.

Residencia principal

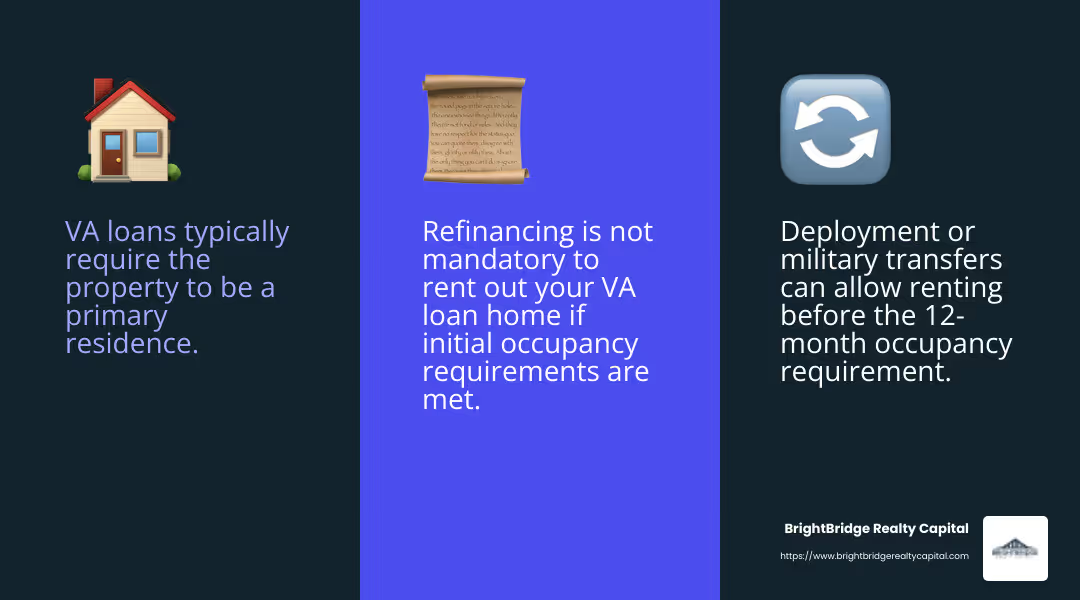

En el centro del préstamo VA está la idea de un residencia principal. Aquí es donde vives la mayor parte del tiempo. No es una casa de vacaciones ni una propiedad de alquiler. El VA quiere asegurarse de que el préstamo beneficie a quienes necesitan un lugar para vivir, no sólo a quienes buscan invertir en bienes raíces.

Comprender estos requisitos de ocupación es clave para aprovechar al máximo su préstamo VA. Garantiza que pueda disfrutar de los beneficios de ser propietario de una vivienda mientras se mantiene dentro de las pautas establecidas por el VA.

Alquilar una casa con un préstamo VA

Alquilar una casa con un préstamo VA puede ser un poco complicado debido al requisito de residencia principal. Sin embargo, existen varias excepciones y opciones que pueden hacerlo posible.

Excepciones a la regla

Si bien el VA exige que la casa sea su residencia principal, existen excepciones para determinadas situaciones. Por ejemplo, si eres desplegado o transferido a un nuevo lugar de destino, es posible que se le permita alquilar su casa antes del requisito típico de ocupación de 12 meses. En estos casos, su cónyuge o dependientes pueden cumplir con el requisito de ocupación, permitiéndole alquilar la propiedad sin refinanciar.

Despliegue y transferencias militares

El despliegue es una razón común por la que los miembros del servicio pueden necesitar alquilar su vivienda prestada por el VA. Si está desplegado, puede solicitar una excepción al requisito de ocupación. El VA entiende que la vida militar implica mudanzas frecuentes y brinda cierta flexibilidad para adaptarse a estos cambios.

Opciones de refinanciamiento

Contrariamente a la creencia popular, no es necesario refinanciar para alquilar su vivienda prestada por VA. Muchos piensan que la transición de la casa a una propiedad de alquiler requiere una refinanciación, especialmente un IRRRL (préstamo de refinanciación con reducción de tasas de interés). Sin embargo, siempre que haya cumplido con el requisito de ocupación inicial, la refinanciación no es obligatoria.

Si decide refinanciar, podría resultar beneficioso en algunos casos. Por ejemplo, la refinanciación podría ayudar a reducir su tasa de interés o sus pagos mensuales, lo que podría aumentar sus ingresos por alquiler. Pero recuerde, la refinanciación no es un requisito para alquilar su vivienda prestada por VA.

La comunicación es clave

Comuníquese siempre con su prestamista sobre sus planes de alquilar la propiedad. Esto garantiza que cumpla con los términos de su préstamo y evite posibles sanciones. Su prestamista también puede brindarle orientación sobre cómo proceder según sus circunstancias específicas.

En resumen, mientras alquilar una casa con un préstamo VA requiere cumplir requisitos específicos, excepciones para la implementación y otras situaciones ofrecen flexibilidad. La refinanciación es una opción, no una necesidad, pero en algunos casos puede proporcionar beneficios financieros.

Estrategias para alquilar su vivienda de préstamo VA

Cuando se trata de alquilar una casa con un préstamo VA, existen varias estrategias que puede emplear para maximizar su inversión sin dejar de cumplir las reglas.

Propiedades de unidades múltiples

Una estrategia inteligente es comprar una propiedad de unidades múltiples con su préstamo VA. El VA le permite comprar una propiedad con hasta cuatro unidades de vivienda. Puedes vivir en una unidad mientras alquilas las demás. Este enfoque le ayuda a cumplir con el requisito de residencia principal mientras genera ingresos por alquiler de las otras unidades.

Consejo profesional: Asegúrese de consultar con su prestamista sobre cualquier condición o cláusula específica que pueda afectar su capacidad para alquilar las unidades adicionales.

Alquiler de Habitaciones

Si es propietario de una casa unifamiliar, podría considerar alquilar habitaciones individuales. Esta es una excelente manera de obtener ingresos adicionales mientras sigue viviendo en la casa como residencia principal. Alquilar habitaciones puede ser una opción flexible, especialmente para aquellos que quizás no estén listos para mudarse por completo o que quieran vigilar más de cerca su propiedad.

Nota rápida: Asegúrese de actualizar su póliza de seguro de propietario para reflejar su nuevo estatus como propietario. Esto puede protegerlo de posibles responsabilidades.

Opciones de refinanciamiento

Refinanciar su préstamo VA no es un requisito para alquilar su casa, pero puede ofrecer ventajas financieras. Por ejemplo, si refinancia a una tasa de interés más baja, podría reducir el pago mensual de su hipoteca. Esto puede aumentar el margen de beneficio de sus ingresos por alquiler.

Hay diferentes opciones de refinanciamiento disponibles, como el IRRRL, que pueden simplificar el proceso y potencialmente reducir su tasa de interés. Sin embargo, siempre compare los costos de refinanciamiento con los beneficios potenciales.

Importante: Hable con un oficial de préstamos para explorar si el refinanciamiento se alinea con sus objetivos financieros y su estrategia de alquiler.

Al considerar estas estrategias, podrá gestionar y beneficiarse eficazmente de alquilar una casa con un préstamo VA. Este enfoque le permite aprovechar su propiedad como un activo mientras cumple con los requisitos de préstamos del VA.

Preguntas frecuentes sobre el alquiler de una casa con un préstamo VA

¿Puedo alquilar mi vivienda prestada por VA antes de 1 año?

Por lo general, el VA requiere que usted ocupe su casa como residencia principal durante al menos 12 meses después de la compra. Sin embargo, hay excepciones. Por ejemplo, si es un miembro del servicio activo y recibe órdenes de reubicación, es posible que pueda alquilar su casa antes. Consulte siempre con su prestamista y el VA para explorar cualquier excepción que pueda aplicarse a su situación.

Consejo rápido: Documente minuciosamente cualquier cambio en sus circunstancias para garantizar el cumplimiento de las reglas de VA.

¿Necesito refinanciar antes de alquilar mi casa en VA?

No, la refinanciación no es un requisito previo para alquilar una casa con un préstamo VA. Muchos propietarios creen erróneamente que deben refinanciar a un IRRRL (préstamo de refinanciamiento con reducción de tasas de interés) o salir del programa de préstamos VA. Este no es el caso. Puede alquilar su casa sin refinanciar, siempre que cumpla con los requisitos de ocupación iniciales.

Información útil: Si bien la refinanciación no es necesaria, aún podría resultar beneficiosa. Si puede obtener una tasa de interés más baja a través de un IRRRL, podría mejorar la rentabilidad de sus ingresos por alquiler.

¿Cómo pueden los ingresos por alquiler afectar mi elegibilidad para un préstamo VA?

Los ingresos por alquiler pueden desempeñar un papel importante en su perfil financiero, especialmente al considerar un nuevo préstamo VA. Sin embargo, los prestamistas suelen exigir un historial de ingresos por alquiler de dos años antes de considerarlos como ingresos efectivos para calificar para una hipoteca. Esto puede afectar su relación deuda-ingresos, que es crucial para la elegibilidad para un préstamo.

Nota importante: Mantenga registros detallados de sus ingresos por alquiler. La documentación adecuada, que a menudo se refleja en las declaraciones de impuestos, es esencial para que los prestamistas consideren estos ingresos en sus cálculos de deuda-ingresos.

Al comprender estos aspectos, podrá tomar decisiones informadas sobre alquilar una casa con un préstamo VA, garantizando el cumplimiento de los requisitos de VA mientras optimiza su estrategia financiera.

Conclusión

Navegando alquilar una casa con un préstamo VA Puede parecer desalentador, pero con el conocimiento y los recursos adecuados, se convierte en una tarea manejable y potencialmente rentable. Comprender los requisitos de los préstamos VA y explorar todas las opciones disponibles es fundamental para tomar decisiones informadas.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiamiento inmobiliario rápidas y flexibles, personalizadas según sus necesidades. Nuestros servicios a nivel nacional están diseñados para ayudarlo a aprovechar las oportunidades rápidamente, con la capacidad de cerrar acuerdos a menudo en una semana. Esta velocidad y eficiencia le permiten avanzar con su estrategia de inversión sin demoras innecesarias.

Ya sea que esté considerando opciones de refinanciamiento o desee ampliar su cartera de propiedades de alquiler, estamos aquí para ayudarlo en cada paso del camino. Nuestro equipo ofrece tarifas competitivas y un proceso fluido, eliminando intermediarios para garantizar una experiencia fluida.

Para obtener más información sobre cómo podemos satisfacer sus necesidades de financiación inmobiliaria, visite nuestro BrightBridge Realty Capital página de hoy.

Acepte el potencial de su préstamo hipotecario VA y permítanos ayudarlo a aprovechar al máximo su viaje de inversión.