Alquilar su vivienda hipotecada: una guía paso a paso

Summary

Descubra los secretos para alquilar su casa con hipoteca. ¡Conozca los pasos legales, las reglas de los prestamistas y optimice su estrategia de alquiler!

Alquilar tu casa con hipoteca is a viable path for generating extra income and investing in your financial future. Ya sea que esté buscando compensar los pagos de su hipoteca o crear una cartera de alquileres prometedora, comprender los pasos a seguir es fundamental. A continuación se ofrece una descripción general rápida de lo que necesita saber:

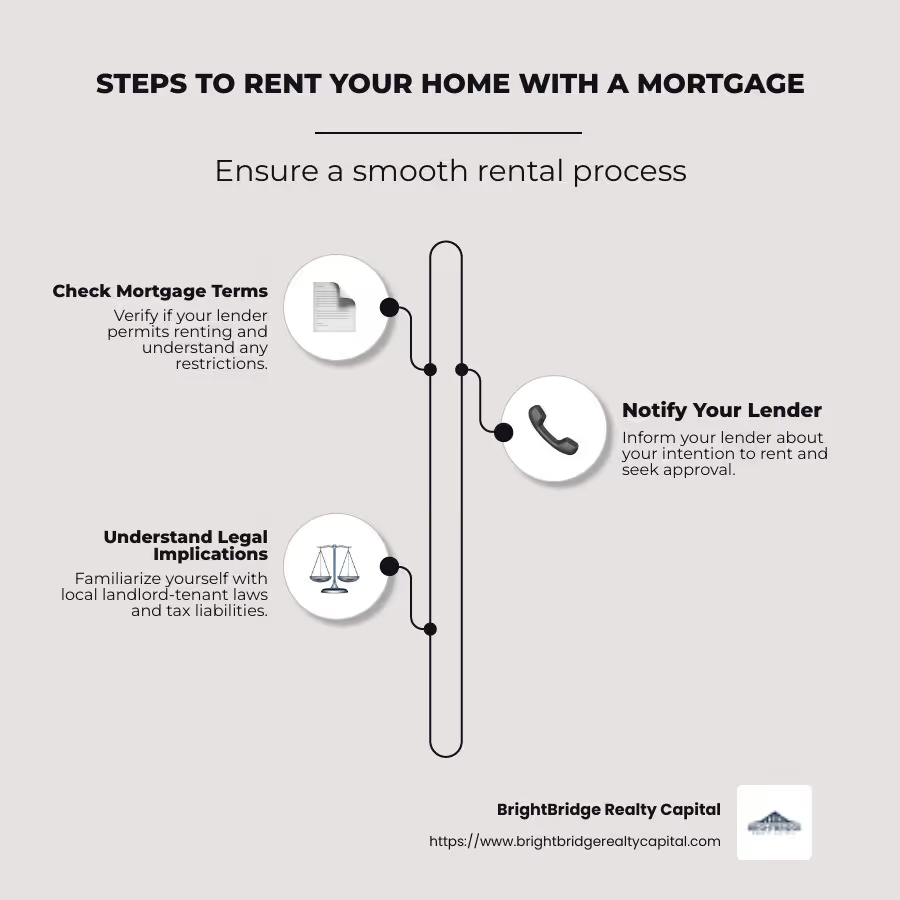

- Consulte su contrato hipotecario: Asegúrese de que su prestamista le permita alquilar su casa. No cumplir con términos específicos podría dar lugar a problemas como el fraude de ocupación.

- Notifique a su prestamista: Es imprescindible obtener aprobación o estar informado sobre cualquier condición.

- Prepárese legal y financieramente: Comprenda las leyes locales entre propietarios e inquilinos y verifique las implicaciones fiscales.

- Administre sabiamente: Considere cómo cobrará el alquiler y mantendrá la propiedad de manera efectiva.

Alquilar una propiedad hipotecada puede ofrecer importantes beneficios, desde la creación de un flujo constante de ingresos pasivos hasta el aprovechamiento de las oportunidades del mercado durante los cambios económicos. Sin embargo, lanzarse a esta empresa requiere una planificación cuidadosa y un conocimiento de las implicaciones tanto legales como financieras.

Alquilar tu casa con hipoteca términos simplificados:

- arrendamiento de préstamos convencionales

- hipoteca vivienda habitual para alquiler

- refinanciación de residencia principal a propiedad de inversión

Comprender las restricciones hipotecarias

Cuando alquilar tu casa con hipoteca, es esencial comprender las restricciones vinculadas a su préstamo. Estas restricciones pueden variar según el tipo de hipoteca que tenga. Analicémoslo.

Restricciones de préstamos

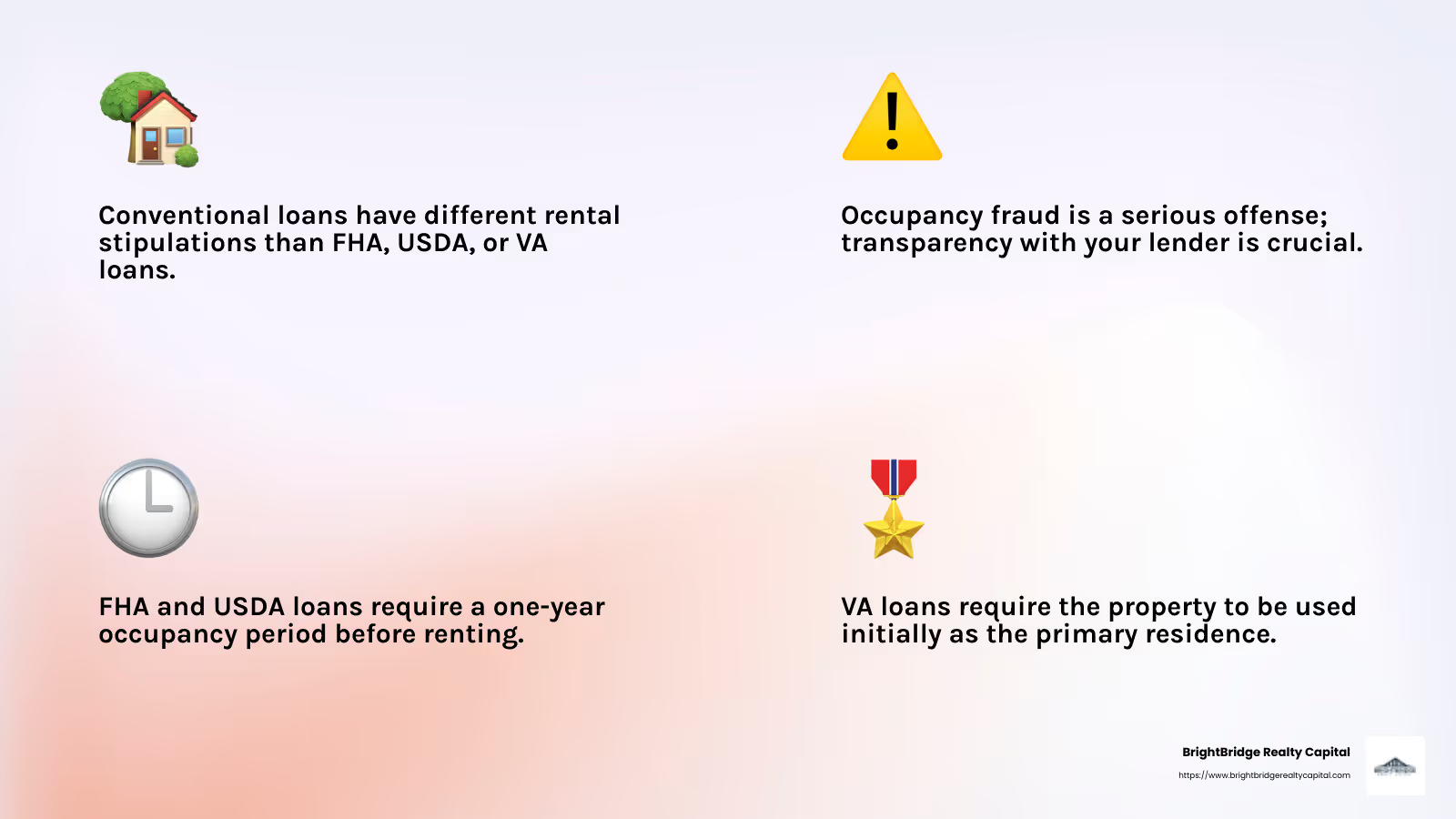

Cada tipo de hipoteca viene con su propio conjunto de reglas. Los préstamos convencionales, por ejemplo, pueden tener estipulaciones diferentes en comparación con los préstamos respaldados por el gobierno, como los préstamos de la FHA, el USDA o el VA. Es importante revisar minuciosamente su contrato hipotecario para identificar restricciones específicas con respecto al alquiler.

Fraude de ocupación

Tenga cuidado con el fraude de ocupación. Esto ocurre cuando un prestatario afirma falsamente que vivirá en la propiedad para garantizar un préstamo, pero en lugar de eso la alquila. El FBI define esto como un delito grave, así que sea siempre transparente con su prestamista acerca de sus intenciones.

Préstamos de la FHA

Los préstamos de la FHA son populares debido a sus requisitos de pago inicial más bajos. Sin embargo, normalmente exigen que usted viva en la propiedad durante al menos un año antes de alquilarla. Esto se conoce como requisito de ocupación. Asegúrese de cumplir con esta condición para evitar incumplir los términos de su préstamo.

Préstamos del USDA

Al igual que los préstamos de la FHA, los préstamos del USDA también requieren un período de ocupación de un año. Esto se debe a que estos préstamos están diseñados para apoyar la vivienda rural y el desarrollo comunitario. Alquilar demasiado pronto podría violar su contrato de préstamo.

Préstamos VA

Los préstamos VA están disponibles para veteranos y tienen sus propias condiciones únicas. Si bien ofrecen beneficios como ningún pago inicial, también requieren que el prestatario utilice la propiedad como su residencia principal inicialmente. Consulte con su prestamista para saber cuándo puede realizar la transición al alquiler.

Comprender estas restricciones es crucial para garantizar el cumplimiento y evitar posibles problemas legales. Comuníquese siempre abiertamente con su prestamista y cumpla con los términos de su acuerdo hipotecario para que el proceso sea fluido y exitoso.

Alquilar su casa con una hipoteca: consideraciones clave

Cuando estás pensando en alquilar tu casa con hipoteca, hay varias consideraciones clave a tener en cuenta. Exploremos lo esencial.

Acuerdo Hipotecario

Su contrato hipotecario es el punto de partida. Contiene todas las reglas y condiciones establecidas por su prestamista. Consulta si hay cláusulas sobre el alquiler. Algunos acuerdos pueden exigir que usted viva en la casa durante un período determinado antes de alquilarla.

Consejo profesional: Revise cuidadosamente la documentación de su hipoteca. Si no está seguro, consulte con un experto legal para comprender todos los términos.

Período de ocupación

Muchos préstamos, como la FHA y el USDA, tienen un período de ocupación obligatorio. Esto significa que debes vivir en la casa durante un tiempo determinado antes de poder alquilarla. Normalmente, este período es de un año. Violar esto puede tener consecuencias graves, incluido el incumplimiento del préstamo.

Ejemplo: Un propietario con un préstamo de la FHA planeaba alquilar su casa después de seis meses. Sin embargo, descubrieron el requisito de ocupación de un año justo a tiempo para evitar problemas.

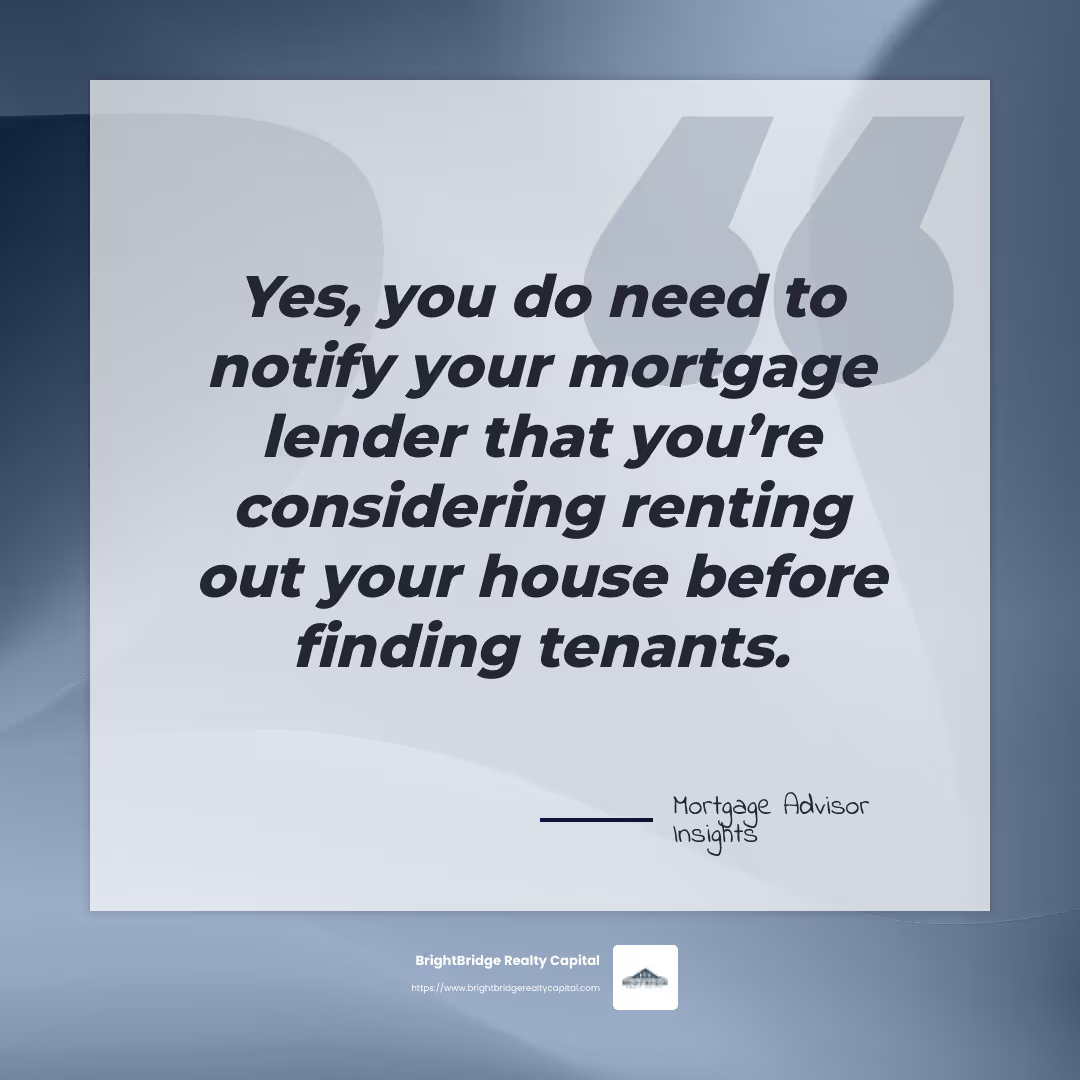

Notificación al prestamista

Notifique siempre a su prestamista si planea alquilar su casa. No hacerlo puede incumplir su contrato. La comunicación abierta ayuda a mantener una buena relación con su prestamista y evita malentendidos.

Cita: "Sí, debe notificar a su prestamista hipotecario que está considerando alquilar su casa antes de encontrar inquilinos".

Políticas de la Asociación de Propietarios

Si su casa forma parte de una Asociación de Propietarios (HOA), consulte sus políticas de alquiler. Las asociaciones de propietarios suelen tener reglas sobre la cantidad de unidades que se pueden alquilar en cualquier momento. También pueden tener requisitos específicos para propietarios e inquilinos.

Lista de verificación para las políticas de HOA:

- Confirmar si se permite el alquiler.

- Comprenda las restricciones o límites en las unidades de alquiler.

- Consulte por tarifas adicionales o documentación requerida.

Recuerda: Es esencial evitar cumplir con las pautas de su hipoteca y de la HOA obstáculos legales y financieros.

Si comprende su contrato hipotecario, respeta los períodos de ocupación, notifica a su prestamista y verifica las políticas de la HOA, puede realizar una transición sin problemas al alquiler de su casa. A continuación, exploremos cómo preparar su casa para el alquiler.

Preparando su casa para alquilar

Cuando estés listo para comenzar alquilar tu casa con hipoteca, la preparación es clave. Aquí le mostramos cómo preparar su casa para los inquilinos.

Determinar un precio de alquiler competitivo

Empiece por investigar las ofertas de alquiler locales. Esto significa buscar propiedades similares en su área para ver qué cobran otros propietarios. Puede hacerlo manualmente explorando listados de alquileres o utilizando un servicio como el informe Avail Rent Price Analysis para obtener información detallada.

Consejo: Fijar el precio de alquiler correcto es crucial. Demasiado alto y es posible que tenga dificultades para encontrar inquilinos; demasiado bajo y perderá ingresos potenciales.

Establecer un proceso de cobro de alquileres

Facilite a sus inquilinos el pago del alquiler. Considere la posibilidad de utilizar aplicaciones de cobro de alquileres en línea para agilizar el proceso. Estas plataformas pueden ayudarlo a realizar un seguimiento de los pagos y administrar la contabilidad de la propiedad.

Opciones de cobro de alquiler:

- Aplicaciones móviles como Venmo, PayPal o Cash App

- Servicios de cobro de alquileres en línea

Nota: Ofrecer múltiples opciones de pago puede aumentar la probabilidad de realizar pagos a tiempo.

Utilice un contrato de arrendamiento revisado por un abogado

Un contrato de arrendamiento sólido lo protege tanto a usted como a su inquilino. Utilice una plantilla específica del estado revisada por abogados para asegurarse de que incluya todas las cláusulas necesarias y cumpla con las leyes locales. Plataformas como Avail ofrecen plantillas que puedes personalizar.

Términos de arrendamiento importantes a considerar:

- Depósitos de seguridad

- Duración del arrendamiento

- Condiciones de pago del alquiler

- Normas para mascotas y aparcamiento

Consejo profesional: Consulte a un abogado para revisar su contrato de arrendamiento y realizar las modificaciones necesarias.

Prepárese para una vacante a corto y largo plazo

Las vacantes son inevitables, por lo que es importante planificarlas. Cree un fondo para cubrir su hipoteca, impuestos a la propiedad y cualquier reparación inesperada durante estos períodos. Trate de ahorrar lo suficiente para cubrir de tres a seis meses de gastos.

Ejemplo: Sarah reservó un fondo para vacantes después de que su primer inquilino se mudara inesperadamente, lo que la ayudó cubrir costes sin estrés.

Al establecer un precio de alquiler competitivo, establecer un proceso de cobro de alquiler claro, utilizar un contrato de arrendamiento sólido y planificar las vacantes, puede preparar con confianza su casa para el alquiler. A continuación, exploraremos las implicaciones legales y financieras de alquilar su casa hipotecada.

Implicaciones legales y financieras

Alquilar tu casa con hipoteca implica algo más que encontrar un inquilino. Comprender las implicaciones legales y financieras es crucial para evitar posibles obstáculos.

Leyes locales entre propietarios e inquilinos

Cada estado y ciudad tiene sus propias leyes entre propietarios e inquilinos. Estas regulaciones cubren todo, desde depósitos de seguridad hasta procedimientos de desalojo. Ignorar estas leyes puede generar problemas legales.

Áreas clave de investigación:

- Límites del depósito de seguridad

- Normas de terminación del contrato de arrendamiento

- Responsabilidades de mantenimiento

- Procedimientos de desalojo

Consejo: Familiarícese con las leyes locales o consultar a un abogado para garantizar el cumplimiento. Esto puede evitarle costosas batallas legales en el futuro.

Impuestos sobre las ganancias de capital

Cuando alquila su casa, es posible que deba enfrentar impuestos sobre las ganancias de capital si decide venderla más adelante. El IRS permite una exclusión de residencia principal, pero el alquiler puede afectar su elegibilidad.

Comprender la exclusión:

- Puede excluir hasta $250,000 ($500,000 para parejas casadas) de ganancias de capital de sus impuestos si vivió en la casa durante al menos dos de los cinco años antes de venderla.

- Alquilar su casa podría reducir la exclusión y aumentar sus ganancias imponibles.

Consejo: Consulte a un profesional de impuestos para comprender cómo el alquiler podría afectar su situación fiscal.

Cumplimiento

El cumplimiento de las regulaciones federales, estatales y locales es obligatorio. Esto incluye garantizar que la propiedad cumpla con los estándares de seguridad y proporcionar la información requerida a los inquilinos.

Lista de verificación de cumplimiento:

- Detectores de humo y monóxido de carbono

- Divulgaciones sobre pintura con plomo para casas antiguas

- Sistemas adecuados de calefacción y fontanería

- Cumplimiento de vivienda justa

Recuerda: El incumplimiento puede dar lugar a multas o acciones legales, así que manténgase informado y sea proactivo.

Asesoramiento Jurídico

Navegar por las complejidades de alquilar con una hipoteca puede ser un desafío. Buscar asesoramiento legal puede ayudarle a evitar errores comunes y garantizar que todos sus aspectos estén cubiertos.

Cuándo consultar a un abogado:

- Redacción o revisión de su contrato de arrendamiento

- Comprender las leyes entre propietarios e inquilinos

- Resolución de disputas con inquilinos

- Tramitación de avisos legales o desalojos

Historia: John, un nuevo propietario, evitó una posible demanda consultando a un abogado para revisar los términos de su contrato de arrendamiento. Este paso proactivo le ahorró tiempo y dinero.

Al comprender las leyes locales, planificar los impuestos, garantizar el cumplimiento y buscar asesoramiento legal, podrá gestionar con confianza los aspectos legales y financieros del alquiler de su vivienda hipotecada. A continuación, abordaremos algunas preguntas frecuentes sobre este proceso.

Preguntas frecuentes sobre el alquiler de su casa con hipoteca

¿Puedo alquilar mi casa con un préstamo de la FHA?

Sí, puedes alquilar tu casa con un Préstamo de la FHA, pero no de inmediato. La FHA exige que viva en la casa como residencia principal durante al menos 12 meses después del cierre. Esto se conoce como requisito de ocupación. Después de este período, podrá alquilar su propiedad. Sin embargo, existen excepciones si necesita reubicarse por trabajo u otras circunstancias atenuantes. Asegúrese siempre de cumplir con estos requisitos para evitar posibles problemas con su prestamista.

¿Necesito informar a mi prestamista?

Absolutamente. Informe siempre a su prestamista si planea alquilar su casa. Esto es crucial porque no notificarles puede dar lugar a una incumplimiento de contrato. Es probable que los términos de su hipoteca incluyan estipulaciones sobre la ocupación, y alquilar sin aprobación podría violar estos términos. Algunos prestamistas pueden incluso cambiar los términos de su préstamo, ajustar su tasa de interés o imponer tarifas adicionales. Es mejor tener una conversación clara con su prestamista para comprender sus requisitos específicos y evitar malentendidos.

¿Qué pasa si alquilo sin aprobación?

Alquilar sin la aprobación de su prestamista puede tener graves consecuencias. Puede considerarse un incumplimiento de su contrato hipotecario, dando lugar a acción legal. Esto podría incluir sanciones o, en casos extremos, ejecución hipotecaria. Algunos prestamistas pueden reclasificar su hipoteca como un préstamo para propiedad de inversión, que a menudo conlleva tasas de interés más altas y términos más estrictos. Para evitar estos riesgos, asegúrese de contar con el consentimiento de su prestamista y comprender completamente los términos de su hipoteca antes de continuar con el alquiler de su casa.

Conclusión

Alquilar su casa con una hipoteca puede ser una empresa gratificante, pero requiere una planificación cuidadosa y el cumplimiento de pautas específicas. En BrightBridge Realty Capital, entendemos las complejidades que implica convertir su casa en una propiedad de alquiler. Nuestra misión es simplificar este proceso con nuestras perfectas soluciones de financiación inmobiliaria.

Ya sea que esté navegando por las complejidades de los acuerdos hipotecarios, lidiando con los requisitos de ocupación o considerando las implicaciones legales, estamos aquí para ayudarlo. Nuestro equipo se especializa en brindar financiación rápida y flexible personalizada a sus necesidades únicas, lo que garantiza que pueda proceder con confianza.

Con nuestro alcance y experiencia a nivel nacional, puede confiar en que lo apoyaremos en cada paso del camino. Nos enorgullecemos de ofrecer cierres rápidos, a menudo en una semana, para que pueda aprovechar las oportunidades a medida que surjan. Nuestro enfoque de préstamo directo elimina intermediarios, brindándole tasas competitivas y una experiencia fluida y sin complicaciones.

Para obtener más información sobre cómo BrightBridge Realty Capital puede ayudarlo en su recorrido por una propiedad de alquiler, explore nuestras opciones de financiación inmobiliaria. Permítanos ayudarle a cerrar la brecha entre su situación actual y sus objetivos de inversión.