Segundas oportunidades: navegando por el mundo de las segundas hipotecas para propiedades de inversión

Summary

Explore opciones de financiamiento con una segunda hipoteca sobre propiedades de inversión para impulsar el crecimiento y conocer los riesgos y calificaciones.

Segunda hipoteca sobre propiedades de inversión es un tema de creciente interés entre los inversores inmobiliarios expertos. Si está buscando ampliar su cartera de bienes raíces o aprovechar el valor de sus propiedades existentes, comprender las ventajas y consideraciones de una segunda hipoteca puede ser fundamental. A continuación se ofrece una descripción general rápida de por qué esta herramienta financiera podría ser adecuada para usted:

- Apalancamiento del valor líquido de la vivienda: Utilice el valor de su propiedad actual para obtener un préstamo y acceder a fondos.

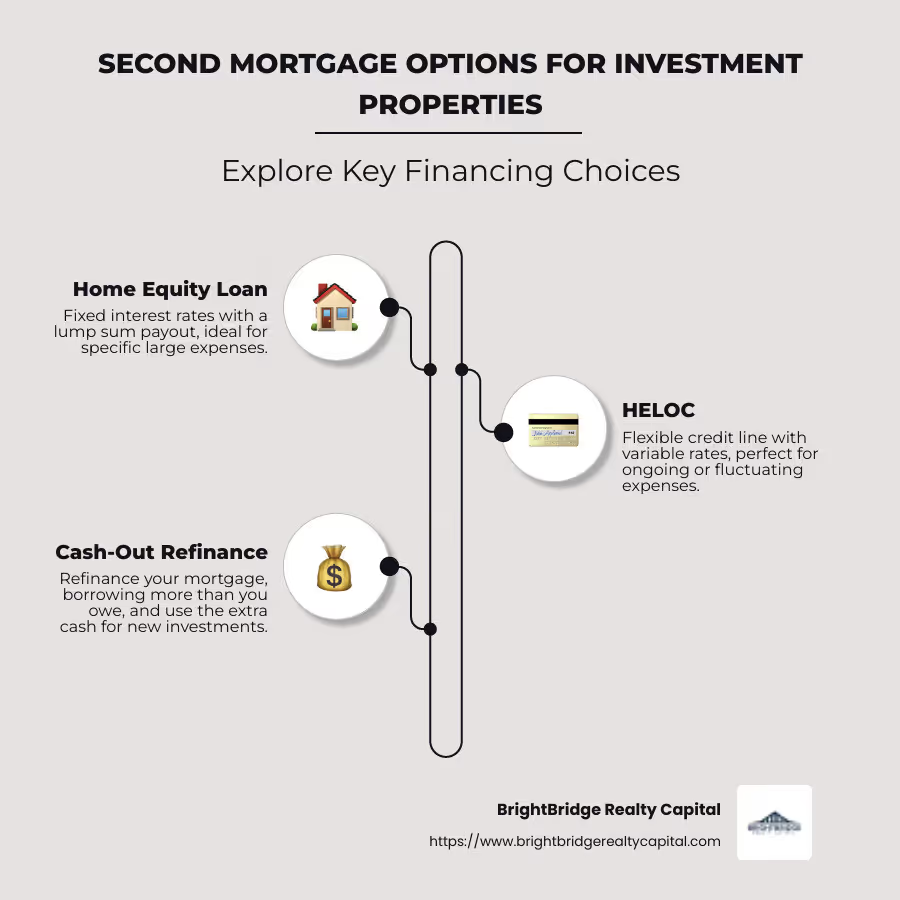

- Opciones de financiación flexibles: Elija entre préstamos sobre el valor de la vivienda y líneas de crédito sobre el valor de la vivienda (HELOC) que se ajusten a sus necesidades financieras.

- Beneficios fiscales potenciales: Dependiendo de cómo se utilicen los fondos, podrá beneficiarse de determinadas deducciones fiscales.

Explorar la financiación de propiedades de inversión no se trata sólo de comprar y vender; se trata de una estrategia financiera inteligente. Ya sea que desee alquilar una segunda casa junto a la playa o mejorar una vivienda existente, las múltiples opciones de financiamiento pueden ayudarlo a aprovechar la oportunidad.

Maximice su capital existente, considere los riesgos. BrightBridge Realty Capital está aquí para ayudarlo, ofreciéndole información sobre cómo aprovechar las segundas hipotecas de manera efectiva.

Rápido segunda hipoteca sobre propiedades de inversión términos:

- Línea de crédito de capital para propiedades de inversión

- obtener una línea de crédito para una propiedad de alquiler

- refinanciación de residencia principal a propiedad de inversión

Comprensión de las segundas hipotecas

Las segundas hipotecas son una opción intrigante tanto para propietarios como para inversores. Analicémoslo simplemente.

Valor de la vivienda es la clave para abrir una segunda hipoteca. Es la diferencia entre el valor de su propiedad y lo que debe en su primera hipoteca. A medida que paga su hipoteca, su capital crece. Este capital se puede aprovechar a través de una segunda hipoteca para financiar otros proyectos o inversiones.

Una segunda hipoteca se considera una préstamo subordinado. Esto significa que su prioridad está por debajo de su primera hipoteca. Si incumple, el primer prestamista hipotecario recibe el pago primero de cualquier producto de la venta. Debido a esto, las segundas hipotecas suelen tener tasas de interés más altas.

Tu casa actúa como garantía para la segunda hipoteca. Básicamente, está apostando por el valor de su propiedad para obtener otro préstamo. Esto puede ser tanto una oportunidad como un riesgo. Si el valor de las propiedades baja, o si no puede realizar los pagos, podría enfrentar una ejecución hipotecaria.

¿Por qué la gente contrata segundas hipotecas?

- Para financiar grandes compras o inversiones

- Para consolidar deuda

- Para realizar mejoras en el hogar

Es importante sopesar los beneficios frente a los riesgos. Las segundas hipotecas pueden ser una medida financiera inteligente si se gestionan con prudencia. Pero recuerde, su casa está en juego. Asegúrese siempre de poder manejar los pagos antes de comprometerse.

A continuación, profundizaremos en los beneficios de obtener una segunda hipoteca sobre una propiedad de inversión.

Beneficios de una segunda hipoteca sobre propiedades de inversión

Sacando un segunda hipoteca sobre propiedades de inversión puede abrir puertas a nuevas oportunidades. Exploremos cómo puede beneficiarle.

Financiamiento adicional

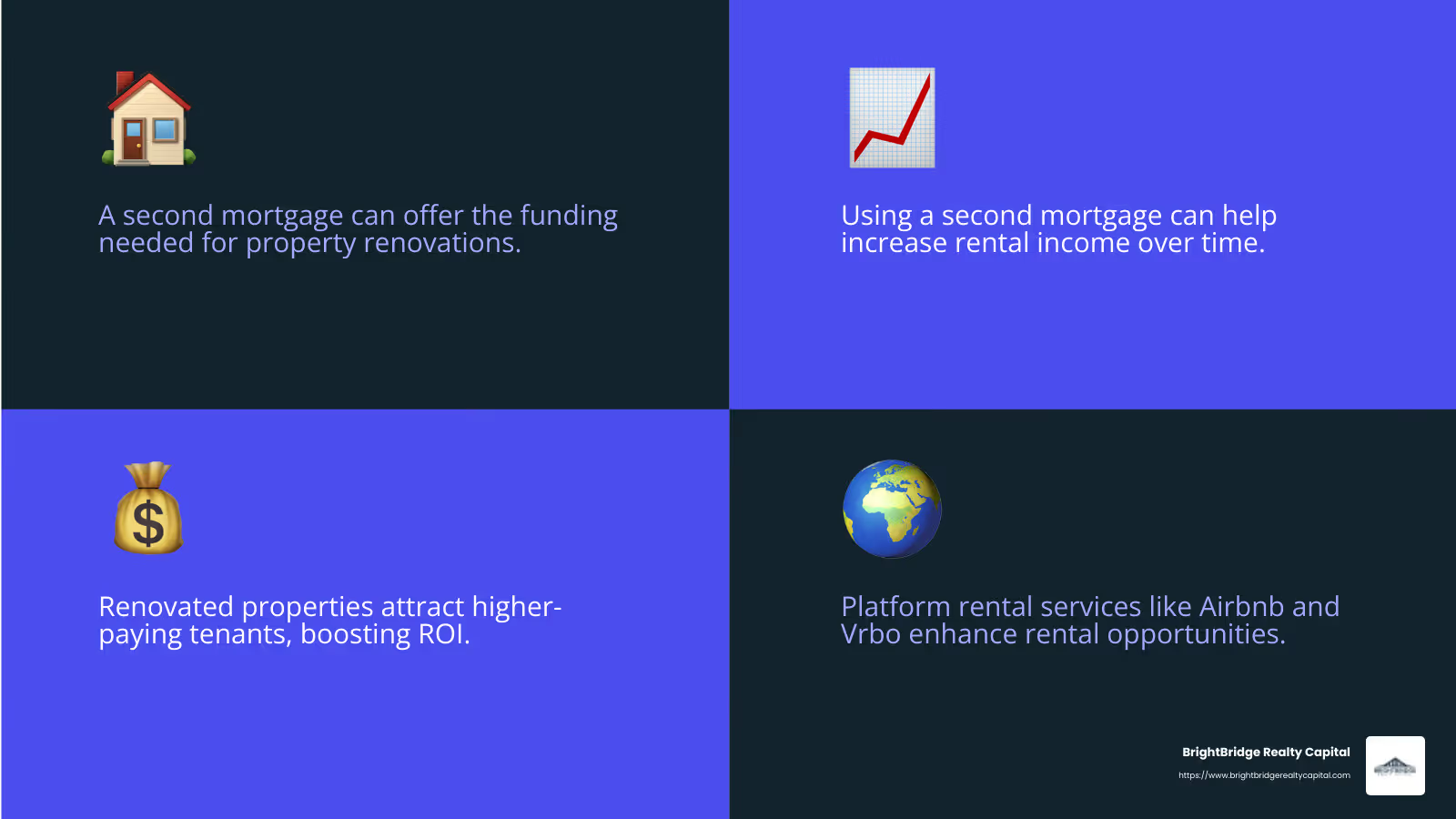

Una segunda hipoteca puede proporcionarle la financiación adicional que necesita para hacer crecer su cartera de inversiones. Esto es especialmente útil si desea comprar más propiedades o realizar mejoras en las existentes. Piense en ello como una herramienta financiera que le ayuda a aprovechar el capital de su propiedad de inversión. Con esta financiación adicional, podrá aprovechar oportunidades que de otro modo estarían fuera de su alcance.

Ingresos por propiedades de alquiler

Ser propietario de una propiedad de alquiler puede ser una fuente constante de ingresos. Una segunda hipoteca puede ayudarle a maximizar este potencial. Por ejemplo, puede utilizar los fondos para renovar y mejorar la propiedad, haciéndola más atractiva para los inquilinos. Esto puede generar mayores ingresos por alquiler y aumentar el valor de la propiedad con el tiempo. Plataformas como Airbnb y Vrbo hacen que alquilar tu propiedad sea más fácil que nunca, ofreciendo la posibilidad de cubrir los pagos de tu hipoteca e incluso obtener ganancias.

Crecimiento de la inversión

El sector inmobiliario ha sido durante mucho tiempo una sólida estrategia de inversión. Al utilizar una segunda hipoteca, puede ampliar sus propiedades inmobiliarias y diversificar su cartera de inversiones. Con el tiempo, los valores de las propiedades tienden a aumentar, lo que ofrece la posibilidad de obtener importantes rendimientos. Además, a medida que paga la hipoteca de su propiedad de alquiler, su capital aumenta, lo que mejora aún más su situación financiera.

En resumen, una segunda hipoteca sobre una propiedad de inversión puede ser una herramienta poderosa para el crecimiento financiero. Proporciona los medios para amplíe sus inversiones, mejorar los ingresos por alquiler y aumentar el valor de sus propiedades. Sin embargo, es fundamental gestionar sabiamente esta deuda adicional para evitar riesgos potenciales.

A continuación, analizaremos cómo calificar para una segunda hipoteca y lo que necesita saber antes de presentar la solicitud.

Cómo calificar para una segunda hipoteca

Calificar para un segunda hipoteca sobre propiedades de inversión Implica cumplir con criterios financieros específicos. Dividámoslo en tres áreas clave: puntaje crediticio, relación préstamo-valor y relación de cobertura del servicio de la deuda.

Puntaje de crédito

Su puntaje crediticio juega un papel importante a la hora de calificar para una segunda hipoteca. La mayoría de los prestamistas buscan una puntuación de 620 o más. Un puntaje crediticio sólido no solo aumenta sus posibilidades de aprobación, sino que también puede ayudarlo a obtener mejores condiciones de préstamo. Los prestamistas ven un puntaje crediticio alto como una señal de que es probable que usted pague el préstamo a tiempo.

Relación préstamo-valor

La relación préstamo-valor (LTV) compara el monto del préstamo con el valor de tasación de la propiedad. Para una segunda hipoteca, los prestamistas suelen exigir un LTV del 80% o menos. Esto significa que debe tener una cantidad decente de capital en su propiedad. Cuanto más capital tenga, más podrá pedir prestado. El índice LTV garantiza que el prestamista no esté sobreapalancando la propiedad, lo que reduce su riesgo.

Ratio de cobertura del servicio de la deuda

El índice de cobertura del servicio de la deuda (DSCR) mide la capacidad de su propiedad para generar ingresos suficientes para cubrir los pagos de la deuda. Un DSCR de 1 o superior es ideal, ya que indica que la propiedad genera ingresos suficientes para cubrir la hipoteca. Esto es crucial para los prestamistas porque demuestra que la propiedad en sí misma puede respaldar la deuda, lo que la convierte en una inversión menos riesgosa.

En resumen, calificar para una segunda hipoteca requiere una combinación de buen crédito, capital suficiente y una propiedad sólida que genere ingresos. Al cumplir con estos criterios, puede mejorar sus posibilidades de obtener el financiamiento que necesita para hacer crecer su inversiones inmobiliarias.

A continuación, exploraremos los riesgos y consideraciones que debe tener en cuenta antes de contratar una segunda hipoteca.

Riesgos y consideraciones

Asegurar un segunda hipoteca sobre propiedades de inversión Puede ser una decisión inteligente, pero conlleva su propio conjunto de riesgos y consideraciones. Exploremos los factores clave que debe tener en cuenta.

Riesgo de ejecución hipotecaria

Uno de los mayores riesgos de una segunda hipoteca es la ejecución hipotecaria. Si no puede realizar los pagos de su primera o segunda hipoteca, corre el riesgo de perder su propiedad. Una segunda hipoteca aumenta su carga de deuda, lo que puede afectar sus finanzas. Es fundamental contar con un plan sólido para garantizar que pueda cumplir con todas sus obligaciones de pago.

Tasas de interés

Las tasas de interés de las segundas hipotecas suelen ser más altas que las de las hipotecas primarias. Esto se debe a que los prestamistas los consideran más riesgosos. Es importante comparar precios y tasas de diferentes prestamistas para encontrar la mejor oferta. Esté atento a las tendencias del mercado, ya que las tasas de interés pueden fluctuar, lo que afecta sus pagos mensuales y el costo general del préstamo.

Fluctuaciones del valor de la propiedad

Los mercados inmobiliarios pueden ser impredecibles. Los valores de las propiedades pueden aumentar y disminuir debido a diversos factores, como cambios económicos o desarrollos locales. Si el valor de su propiedad de inversión cae, podría afectar su relación préstamo-valor y dificultar la refinanciación o venta de la propiedad. Es aconsejable mantenerse informado sobre el mercado local y contar con un plan de contingencia para cualquier crisis.

Obtener una segunda hipoteca es una decisión financiera importante. Al comprender estos riesgos y consideraciones, podrá tomar decisiones más informadas y proteja su inversión.

A continuación, abordaremos algunas preguntas frecuentes sobre segundas hipotecas sobre propiedades de inversión.

Preguntas frecuentes sobre segundas hipotecas sobre propiedades de inversión

¿Cuáles son los requisitos para una segunda hipoteca sobre una propiedad de inversión?

Para calificar para un segunda hipoteca sobre propiedades de inversión, deberás cumplir varios requisitos clave:

- Pago inicial: Por lo general, los prestamistas exigen un pago inicial mayor para las propiedades de inversión en comparación con las residencias principales. Suele ser al menos el 20% del valor de la propiedad.

- Puntaje de crédito: Un puntaje crediticio sólido es crucial. La mayoría de los prestamistas buscan una puntuación de 620 o más. Cuanto mejor sea su puntaje crediticio, más favorables podrían ser las condiciones de su préstamo.

- Condiciones del préstamo: Los términos de los préstamos para segundas hipotecas pueden variar. Espere tasas de interés más altas que las de las hipotecas primarias debido al mayor riesgo para los prestamistas. Es importante comparar ofertas de diferentes prestamistas para encontrar las mejores condiciones.

¿Puedo utilizar una segunda hipoteca para comprar otra propiedad de inversión?

Sí, puedes. Un préstamo sobre el valor líquido de la vivienda o un refinanciación con retiro de efectivo Hay dos formas comunes de aprovechar el valor líquido de su propiedad existente para financiar la compra de otra propiedad de inversión.

- Préstamo sobre el valor líquido de la vivienda: Esto le permite pedir prestado contra el valor líquido de su propiedad actual. Recibirá una suma global que podrá utilizar como pago inicial de otra propiedad.

- Refinanciamiento con retiro de efectivo: Esto implica refinanciar su hipoteca existente por más de lo que debe y tomar la diferencia en efectivo. Este efectivo luego se puede utilizar para invertir en otra propiedad.

¿Son deducibles de impuestos las segundas hipotecas sobre propiedades de inversión?

Las implicaciones fiscales de una segunda hipoteca pueden ser complejas. Esto es lo que necesita saber:

- Deducción de intereses: Los intereses de una segunda hipoteca pueden ser deducibles de impuestos si los fondos del préstamo se utilizan para comprar, construir o mejorar sustancialmente la propiedad que garantiza el préstamo. Sin embargo, las leyes fiscales pueden tener matices, por lo que es aconsejable consultar a un fiscal profesional para asesoramiento personalizado.

Comprender estas preguntas frecuentes puede ayudarle a controlar las complejidades de las segundas hipotecas sobre propiedades de inversión. Este conocimiento le permite tomar decisiones informadas y optimizar su estrategia de inversión.

Conclusión

Navegar por las complejidades del financiamiento inmobiliario puede ser desalentador, pero ahí es donde entramos nosotros. En BrightBridge Realty Capital, nos especializamos en brindar soluciones de financiación personalizadas personalizado para satisfacer las necesidades únicas de los inversores inmobiliarios. Ya sea que esté buscando obtener una segunda hipoteca sobre una propiedad de inversión o explorar otras opciones de financiamiento, nuestro equipo está aquí para ayudarlo.

Nuestra ventaja está en nuestro cierres rápidos—a menudo en el plazo de una semana. Esta velocidad le permite aprovechar las oportunidades a medida que surgen, manteniendo su estrategia de inversión encaminada. Al eliminar intermediarios, ofrecemos préstamos directos con tasas competitivas y un proceso fluido. Esto significa menos molestias y más concentración en hacer crecer su cartera de inversiones.

La inversión inmobiliaria consiste en realizar movimientos financieros inteligentes. Con nuestra experiencia y compromiso con una financiación rápida y flexible, podrá perseguir con confianza sus objetivos de inversión. ¿Listo para dar el siguiente paso? Explora nuestro opciones de financiación y vea cómo podemos ayudarle a cerrar la brecha en su viaje de inversión.