¿Qué es un préstamo puente y cómo funciona?

Summary

Aproveche un préstamo puente a corto plazo para obtener financiación inmobiliaria rápida. ¡Supere brechas, aproveche oportunidades y obtenga financiación ahora!

Comprender el puente a corto plazo

Un puente a corto plazo es un tipo único de préstamo diseñado para brindarle dinero rápido cuando más lo necesita. Piense en ello como un "puente" financiero entre dos puntos.

Aquí hay una descripción general rápida de lo que es un puente a corto plazo:

- Es un préstamo temporal, que normalmente dura de seis meses a tres años.

- Su objetivo principal es "cerrar la brecha" durante una transición financiera.

- Proporciona fondos inmediatos para proyectos o compras urgentes.

- Estos préstamos suelen estar garantizados por bienes inmuebles u otros activos.

- Paga el préstamo puente una vez que obtiene financiamiento permanente o vende un activo.

Esta financiación es ideal para inversores inmobiliarios, ya que les ayuda a aprovechar las oportunidades sin esperar préstamos tradicionales y a abrir nuevos proyectos rápidamente.

Como oficial de préstamos en BrightBridge Realty Capital, guío a los inversionistas a través de financiamientos complejos como el puente a corto plazo, ayudando a los clientes a capitalizar oportunidades con conocimiento estratégico sobre préstamos rápidos y flexibles.

Puente a corto plazo términos de un vistazo:

- Financiación de bienes inmuebles comerciales

- Tasas de préstamo competitivas

- Tasas de préstamos para la construcción

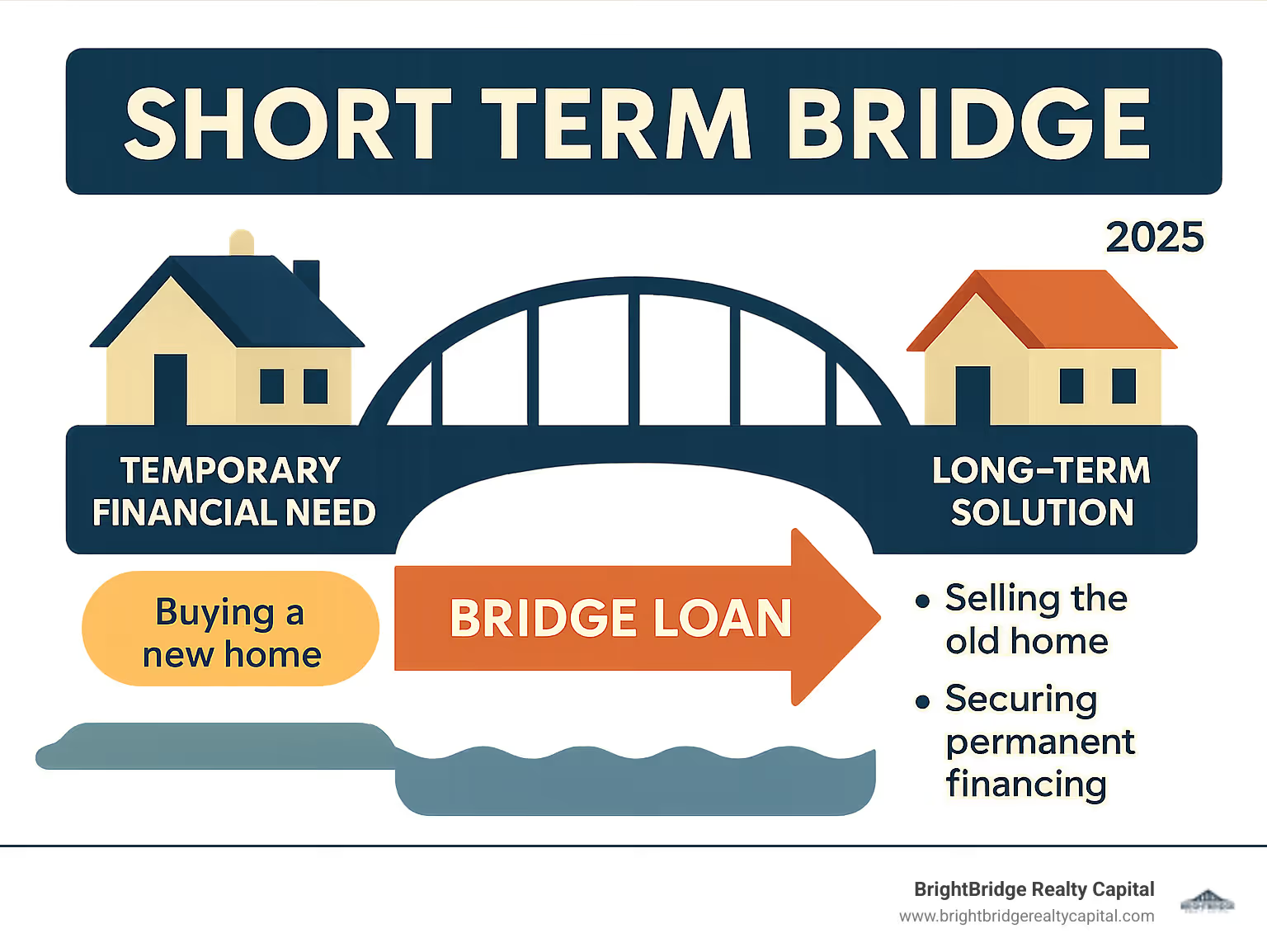

¿Cómo funciona un préstamo puente a corto plazo?

Un puente a corto plazo El préstamo proporciona financiamiento inmediato para cubrir la brecha entre el momento en que necesita dinero y el momento en que se activa su financiamiento a largo plazo.

A diferencia de los bancos tradicionales, nos centramos en la propiedad y su plan de pago. Este enfoque de préstamo basado en garantías cambia las reglas del juego. Nos fijamos en el Relación préstamo-valor (LTV) – cuánto desea pedir prestado en comparación con el valor de la propiedad. Tu estrategia de salida también es crucial. Esta es su hoja de ruta para pagar el préstamo, ya sea vendiendo otra propiedad o consiguiendo financiación permanente.

Nuestro proceso de suscripción se centra en valor de la propiedad, no un papeleo de ingresos extenso. Esto nos permite financiar propiedades aún en renovación o aquellas que los prestamistas tradicionales podrían evitar. Una vez que esté listo para reembolso por venta o refinanciación, simplemente cancela el préstamo puente y sigue adelante.

El proceso de solicitud y financiación

La velocidad es la ventaja clave de un puente a corto plazo préstamo. Usted podría tener las llaves de su nueva propiedad mientras otros todavía esperan la aprobación del préstamo tradicional.

Nuestro aprobación rápida y suscripción simplificada crear un cronograma de financiación rápido, obteniendo dinero en su cuenta en días, no en meses.

Aquí tienes un bono: puente a corto plazo Los préstamos a menudo quedan fuera de ciertas regulaciones como RESPA (Ley de Procedimientos de Liquidación de Bienes Raíces) porque normalmente son para propiedades comerciales o con fines de inversión. Esto significa menos regulaciones para dirigir, lo que se traduce en cierres más rápidos y más flexibilidad para usted.

En BrightBridge Realty Capital, hemos diseñado nuestro proceso para que sea lo más sencillo posible. Como prestamistas directos, no existen intermediarios. Trabaja directamente con nosotros de principio a fin. ¿Listo para explorar tus opciones? Echa un vistazo Programas de préstamos puente de BrightBridge Realty Capital para ver cómo podemos ayudar.

Ejemplo de un puente a corto plazo en acción

Demos vida a esto con algunos escenarios del mundo real donde un puente a corto plazo El préstamo salva el día.

El dilema del comprador de vivienda

Imagínese esto: ha encontrado la casa perfecta, pero su casa actual todavía está en el mercado. El vendedor quiere un cierre rápido y usted no quiere perder frente a un comprador en efectivo. Un puente a corto plazo préstamo te permite utilizar el valor líquido de su propiedad actual para hacer el pago inicial de la nueva casa. Una vez que se vende su antigua casa, liquida el préstamo puente. Esto le permite hacer un oferta no contingente que les encanta a los vendedores, manteniendo la casa de sus sueños a su alcance.

La oportunidad del inversor

Ahora imagine que es un inversor inmobiliario que detecta un edificio de apartamentos de bajo rendimiento. La propiedad necesita obras, pero se ve su potencial. Los prestamistas tradicionales pueden rechazar una propiedad con interiores y sistemas anticuados.

Aquí es donde un puente a corto plazo El préstamo brilla. Puedes rápidamente adquirir la propiedad de valor añadido y comenzar las renovaciones de inmediato. El préstamo cubre tanto los costes de compra como los de renovación inicial. Una vez que haya transformado la propiedad y esté generando ingresos de alquiler constantes, podrá refinanciarla con un préstamo tradicional a largo plazo y liquidar el préstamo puente.

En ambos escenarios, el puente a corto plazo El préstamo convierte el capital en oportunidad, brindándole la flexibilidad financiera para actuar rápidamente cuando el momento más importante.

Características clave: términos, costos y plazos

Comprender los términos de un puente a corto plazo El préstamo es crucial. Se diferencian de la financiación tradicional por su duración, estructura de pago y flexibilidad, ofreciendo una solución personalizada para necesidades financieras específicas.

Normalmente, un puente a corto plazo El préstamo tiene una vida útil de de seis meses a tres años. Este plazo le permite ejecutar su plan, como vender una propiedad u obtener financiación a largo plazo. Normalmente harás pagos únicamente de intereses, lo que mantiene bajos los costos mensuales. Una final pago global liquida la totalidad del principal al final del plazo.

En BrightBridge Realty Capital, nuestro modelo de préstamo directo nos permite crear estructuras de préstamos personalizadas. Entendemos que cada acuerdo es único y creamos términos que se adaptan a su proyecto, evitando un enfoque único para todos.

Comprender los costos de un préstamo puente a corto plazo

Mientras puente a corto plazo Los préstamos ofrecen rapidez y flexibilidad; por lo general, tienen tasas de interés y tarifas más altas que los préstamos tradicionales. Esta prima cubre la financiación rápida y el mayor riesgo del prestamista.

A continuación se ofrece un vistazo rápido a los costos típicos que puede encontrar:

Primero están los tipos de interés. Por un puente a corto plazo, estos suelen oscilar entre 8% a 12% o más, dependiendo del inmueble y perfil del prestatario. Generalmente son más altas que las hipotecas convencionales debido a la velocidad y flexibilidad que ofrecen.

Luego están tarifas de originación. Se trata de un cargo único para establecer su préstamo y, por lo general, se sitúa entre Del 1% al 3% del importe del préstamo. Estas tarifas compensan al prestamista por el trabajo rápido y la atención especializada que recibe su solicitud.

También tendrás costos de cierre. Estos son estándar en la mayoría de los préstamos y pueden incluir cosas como honorarios de tasación, honorarios legales y seguro de título, que generalmente agregan otro 1% a 3% del monto del préstamo.

Finalmente, otras tarifas podrían aparecer, como tarifas de extensión si necesita más tiempo. Si bien la mayoría de los préstamos puente no tienen multas por pago anticipado, algunos sí podrían tenerlas si las paga muy temprano.

Si bien estos costos son más altos, compárelos con la ganancia potencial. Perder mucho porque la financiación tradicional es demasiado lenta puede resultar más caro. Para muchos clientes, la capacidad de actuar con rapidez hace que el coste de un puente a corto plazo vale la pena. ¿Quieres profundizar en los números? Tu puedes obtenga más información sobre los costos de los préstamos puente en nuestro sitio.

Velocidad típica de aprobación y financiación

La velocidad de aprobación y financiación es un puente a corto plazo la mayor ventaja del préstamo. En mercados competitivos como Nueva York, NY, cerrar rápidamente puede ser el factor decisivo para asegurar una propiedad.

Si bien las hipotecas tradicionales pueden hacerse cargo 43 días financiar, un puente a corto plazo El préstamo puede aprobarse y financiarse en cuestión de días, a menudo en dos semanas. Este rápido cambio proporciona una importante ventaja competitiva.

En BrightBridge Realty Capital, nuestro enfoque de préstamos directos y nuestro proceso simplificado están diseñados para eliminar la burocracia. Esto significa que podemos conseguirle los fondos que necesita, a menudo en una semana, permitiéndole hacer ofertas no contingentes, asegurar propiedades más rápido y aprovechar oportunidades de inversión urgentes.

¿Quién califica y cuáles son los usos principales?

Un puente a corto plazo El préstamo es una herramienta financiera versátil. Su naturaleza ágil y receptiva lo convierte en una opción excelente para individuos y empresas que realizan movimientos urgentes en el mercado inmobiliario.

En BrightBridge Realty Capital, vemos un grupo diverso de clientes que se benefician de la velocidad y flexibilidad a puente a corto plazo ofertas. Estos normalmente incluyen inversores inmobiliarios, desde aquellos que recién comienzan hasta profesionales experimentados. También trabajamos frecuentemente con propietarios que necesitan hacer malabarismos para comprar un nuevo lugar antes de vender el actual, y propietarios de negocios y promotores inmobiliarios que necesitan capital rápido para aprovechar oportunidades comerciales.

Usos comunes del financiamiento puente

Un puente a corto plazo El préstamo resuelve muchos enigmas financieros al brindar acceso rápido a efectivo para propósitos transitorios específicos.

Estas son algunas de las formas más comunes en que nuestros clientes utilizan el financiamiento puente:

- Evitar Contingencias en la Venta de Vivienda: Para los propietarios que han encontrado una nueva casa pero no han vendido la actual, un préstamo puente les permite comprar la nueva propiedad sin esperar, lo que hace que su oferta sea más atractiva.

- Cambio de propiedades y renovaciones: Para los inversores, un puente a corto plazo es una opción para adquirir propiedades en dificultades y financiar sus renovaciones antes de venderlas para obtener ganancias. Incluso tenemos especializados opciones de préstamos reparables y reversibles diseñado sólo para este propósito.

- Cobertura de costos de construcción: Un préstamo puente puede cubrir costos iniciales cruciales para una nueva construcción o una remodelación importante, o servir como financiamiento temporal hasta que se consiga un préstamo de construcción más grande y a largo plazo.

- Capital de trabajo empresarial: Las empresas pueden utilizar un puente a corto plazo para una rápida inyección de efectivo para cosas como nómina o inventario mientras espera que se cierre una ronda de financiación más grande o una gran venta.

- Adquisición de Propiedades Comerciales: Los inversores suelen utilizar préstamos puente para asegurar rápidamente activos comerciales que podrían tener un rendimiento deficiente o aún no ser lo suficientemente estables para el financiamiento tradicional.

- Prevención de la ejecución hipotecaria: En situaciones urgentes, un préstamo puente puede proporcionar los fondos necesarios para evitar que una propiedad entre en ejecución hipotecaria, ganando tiempo para encontrar una solución permanente.

- Compras en subasta: Las propiedades compradas en subasta suelen exigir un pago inmediato. Un préstamo puente puede proporcionar estos fondos hasta que pueda conseguir una financiación más convencional.

Requisitos de elegibilidad para un préstamo puente

Aunque son más flexibles que los préstamos tradicionales, puente a corto plazo Los préstamos tienen requisitos clave. Nos centramos en la viabilidad de su proyecto y en un camino de pago claro.

Primero, miramos capital inmobiliario suficiente. Para préstamos puente residenciales, normalmente necesitará al menos un 20% del valor líquido de su vivienda actual. Para propiedades comerciales, nuestra relación préstamo-valor (LTV) puede oscilar entre el 65% y el 80%, a veces hasta el 85% para programas específicos.

A continuación, un fuerte estrategia de salida es crucial. ¿Cómo pagará el préstamo? Es primordial contar con un plan de pago claro y viable, ya sea mediante una venta o una refinanciación.

Si bien los préstamos puente son más relajados, sí consideramos su Relación deuda-ingresos (DTI). Una proporción particularmente alta (por encima del 50%) podría hacer que la calificación sea más desafiante.

Por supuesto, el valor y condición de la propiedad son clave. Evaluaremos el valor actual de la propiedad colateral y su potencial después de las mejoras.

Finalmente, tu experiencia del prestatario La inversión en bienes raíces o la administración de propiedades puede ser una gran ventaja, especialmente para propiedades comerciales o de inversión.

En BrightBridge Realty Capital, nuestro modelo de préstamos directos nos permite considerar una gama más amplia de circunstancias que los bancos tradicionales. Nuestro equipo puede analizar su situación particular para ver cómo puente a corto plazo El préstamo puede ayudarle a alcanzar sus objetivos.

Sopesando sus opciones: préstamos puente frente a alternativas

Elegir la financiación adecuada puede resultar abrumador. Repasemos las ventajas y desafíos de un puente a corto plazo préstamo para ayudarle a tomar una decisión informada.

Ventajas y desventajas

Cada herramienta de financiación tiene sus pros y sus contras. Un puente a corto plazo El préstamo no es diferente y comprender ambas partes le ayudará a utilizarlo de forma inteligente.

Los beneficios del financiamiento puente son convincentes. Velocidad encabeza la lista: financiación en días, no en semanas o meses. Este rápido cambio puede marcar la diferencia entre conseguir la propiedad de sus sueños o perderla.

Flexibilidad es otra gran victoria. Nos centramos en el valor de la propiedad y en su sólido plan de pago, abriendo puertas a acuerdos que los bancos convencionales podrían evitar.

También puedes aproveche el valor líquido de su propiedad existente para financiar nuevas oportunidades sin esperar una venta. En mercados competitivos, esto significa hacer ofertas no contingentes que los vendedores encuentran irresistible.

Los desafíos merecen igual atención. Tasas de interés más altas son típicos y oscilan entre el 8% y el 12% o más. También te enfrentarás tarifas más elevadas, y los costos de originación y cierre suelen representar entre el 1% y el 3% del monto del préstamo.

El corto plazo de pago de seis meses a tres años significa que su estrategia de salida debe ser sólida como una roca. Si su plan fracasa, podría enfrentarse a graves dificultades financieras.

También está la realidad de gestionar múltiples pagos de préstamos. Si está comprando una casa nueva antes de vender la actual, es posible que esté haciendo malabarismos con dos pagos de hipoteca temporalmente, lo que puede estirar su presupuesto.

Préstamos puente frente a préstamos tradicionales

Comprender cómo puente a corto plazo Se compara con el financiamiento convencional y ayuda a aclarar cuándo cada uno tiene sentido.

CaracterísticaPréstamo puente a corto plazoHipoteca/Préstamo TradicionalDuración del mandatoA corto plazo (de 6 meses a 3 años, normalmente 12 meses)Largo plazo (de 10 a 30 años)Tasas de interésMás alto (8-12 %+), lo que refleja el corto plazo y el riesgoMenor (a menudo entre un 3 y un 7 %), lo que refleja un riesgo más bajo y a largo plazoVelocidad de financiaciónMuy rápido (días a 2 semanas)Más lento (45-60 días en promedio)SuscripciónCentrarse en el valor de las garantías y la estrategia de salidaCentrarse en el puntaje crediticio del prestatario, DTI, ingresos y estabilidad a largo plazoTarifasMayores comisiones de originación y cierre (1-3%+)Costos de cierre estándar (por lo general, porcentaje más bajo)Estructura de pagoA menudo, solo intereses con pago global al finalPagos de principal e intereses a lo largo del plazoCaso de uso idealCapital urgente, períodos de transición, proyectos de valor añadido, mercados competitivosPropiedad a largo plazo, financiación estable, pagos mensuales bajos

Puente a corto plazo Los préstamos son excelentes cuando el tiempo es crítico y tienes un plan de salida claro. Los préstamos tradicionales ganan cuando se busca financiación asequible a largo plazo y pueden esperar un proceso de aprobación más largo.

Alternativas comunes a los préstamos puente

Mientras que puente a corto plazo Un préstamo suele ser la solución perfecta; vale la pena considerar otras opciones.

Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) ofrece flexibilidad, pero el proceso de aprobación puede ser largo y es posible que no obtenga la suma global inmediata requerida.

Préstamos sobre el valor de la vivienda proporciona un pago único en efectivo a tasas más bajas que los préstamos puente, pero tendrá que realizar dos pagos de hipoteca si su casa actual no se ha vendido y la aprobación lleva más tiempo.

Un Préstamo a cuestas 80-10-10 puede ayudarlo a evitar el seguro hipotecario privado, pero requiere calificar para dos préstamos y manejar múltiples pagos inmediatos.

Préstamos personales ofrecen efectivo rápido y sin garantía, pero generalmente tienen tasas de interés más altas y montos de préstamo más bajos, lo que los hace poco prácticos para la mayoría de las transacciones inmobiliarias.

Refinanciación con retiro de efectivo Tiene sentido si tiene un capital significativo y desea financiamiento a largo plazo, pero implica un proceso de refinanciamiento completo que lleva tiempo.

Cada situación es única. Le recomendamos que consulte con BrightBridge Realty Capital para analizar la mejor solución para sus necesidades específicas y determinar si puente a corto plazo se alinea con tus objetivos.

Preguntas frecuentes sobre préstamos puente

Es natural tener preguntas sobre nuevas opciones de financiación. Aquí encontrará respuestas a preguntas comunes que recibimos en BrightBridge Realty Capital sobre puente a corto plazo préstamos:

¿Quién ofrece préstamos puente?

Si bien algunos bancos o cooperativas de crédito locales ofrecen préstamos puente, la mayoría de las veces los otorgan prestamistas privados especializados como BrightBridge Realty Capital. Nos enfocamos en brindar soluciones de financiamiento rápidas y flexibles para inversionistas inmobiliarios.

Nuestro enfoque de préstamos directos elimina a los intermediarios, lo que nos permite ofrecer tasas competitivas y un proceso fluido que los bancos tradicionales a menudo no pueden igualar debido a sus reglas más estrictas y tiempos de aprobación más prolongados. Somos un prestamista a nivel nacional con una fuerte presencia en mercados como Nueva York, NY.

¿Qué tan rápido se puede obtener un préstamo puente?

La velocidad de financiación es lo que hace puente a corto plazo Destacan los préstamos. Mientras que una hipoteca tradicional puede tardar entre 45 y 60 días en cerrarse, un préstamo puente es mucho más rápido.

A menudo, puede obtener la aprobación y la financiación en tan solo 72 horas, y el dinero suele estar disponible en un plazo de 5 a 10 días hábiles. Este cronograma rápido es crucial para inversiones urgentes y le ayuda a realizar ofertas competitivas. En BrightBridge Realty Capital, prometemos cierres rápidos y, a menudo, le brindamos fondos en una semana.

¿Son los préstamos puente una buena idea?

Ésta es una gran pregunta y la respuesta es sí, pueden serlo. Un puente a corto plazo El préstamo es una excelente idea si tiene una estrategia de salida clara para el pago. Son perfectos cuando necesita actuar rápidamente ante una oportunidad inmobiliaria.

Piense en ellos como herramientas poderosas para situaciones específicas, como comprar una casa nueva antes de que se venda la anterior o abordar un proyecto de reparación y conversión. Si bien conllevan costos y riesgos más altos que los préstamos tradicionales, es importante tener confianza en su capacidad para pagar el préstamo dentro de su corto plazo.

Si su plan de salida es sólido y las ganancias potenciales de la oportunidad superan los costos más altos, un puente a corto plazo Un préstamo puede ser una medida financiera muy inteligente.

Conclusión: ¿Es un préstamo puente adecuado para sus objetivos inmobiliarios?

Un puente a corto plazo El préstamo es una herramienta potente, flexible y rápida para afrontar los períodos de transición en el sector inmobiliario. Puede cerrar la brecha entre vender una propiedad y comprar otra, o financiar renovaciones cruciales proporcionando efectivo inmediato para oportunidades urgentes.

El más grande gana con un puente a corto plazo préstamo son su rapidez y flexibilidad. Abren puertas a oportunidades que el financiamiento tradicional a menudo mantiene cerradas, permitiéndole hacer ofertas no contingentes o conseguir rápidamente una gran oferta.

Sin embargo, no es una decisión que deba tomarse a la ligera. Estos préstamos vienen con tasas de interés y tarifas más altas y un período de pago corto. Esto significa que tener una estrategia de salida clara y sólida no sólo es importante: es esencial. Un puente a corto plazo El préstamo es perfecto cuando la velocidad y el acceso rápido al efectivo son sus principales prioridades y tiene un plan bien pensado para lo que viene a continuación.

Ahí es donde entramos nosotros. En BrightBridge Realty Capital, brindamos soluciones personalizadas de financiamiento de bienes raíces en todo el país. Nuestro superpoder son los cierres rápidos, a menudo la financiación en una semana. Como prestamistas directos, ofrecemos tasas competitivas y un proceso fluido y fluido diseñado para ayudarlo a tener éxito. Brindamos a los inversores inmobiliarios como usted la financiación flexible necesaria para aprovechar las mejores oportunidades.

Si se enfrenta a una oportunidad inmobiliaria urgente, necesita abrir su capital existente o necesita capital inmediato para cerrar una brecha financiera, un puente a corto plazo El préstamo podría ser su solución perfecta. Nos encantaría conversar y ayudarlo a determinar si es la opción adecuada para su próximo objetivo inmobiliario.

Explore nuestras soluciones flexibles de préstamos puente estabilizados.