Los pros y los contras del financiamiento puente a corto plazo

Summary

Descubra cómo el financiamiento puente a corto plazo puede cerrar rápidamente sus brechas financieras en bienes raíces y negocios con ventajas, desventajas y alternativas.

Financiación puente a corto plazo es una herramienta crucial en el mundo inmobiliario, diseñada para llenar el vacío cuando la financiación tradicional no es lo suficientemente rápida. Estos préstamos a corto plazo brindan a los inversores inmobiliarios el flujo de caja inmediato necesario para aprovechar las oportunidades sin demora.

He aquí un breve resumen de lo que ofrece este tipo de financiación:

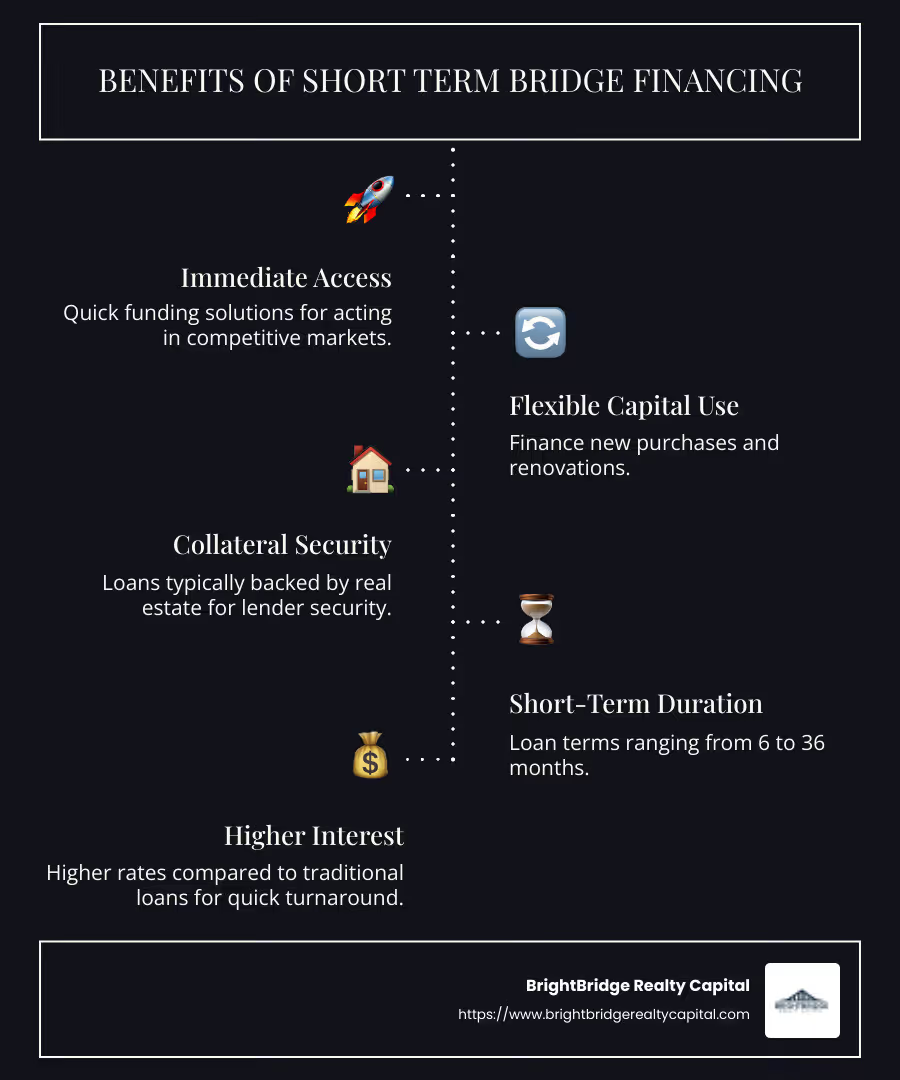

- Acceso Inmediato a Fondos: Los préstamos puente están diseñados para ofrecer soluciones rápidas, permitiendo a los inversores actuar con rapidez en mercados competitivos.

- Uso flexible del capital: Pueden cubrir todo, desde la compra de nuevas propiedades hasta la renovación de las existentes.

- Garantizado con garantía: Normalmente está respaldado por bienes raíces, lo que garantiza cierto grado de seguridad para los prestamistas.

- Naturaleza a corto plazo: Por lo general, dura de 6 a 36 meses y está pensado como un recurso provisional hasta que se garantice el financiamiento a largo plazo.

- Tasas de interés más altas: Estos préstamos tienen tasas de interés más altas en comparación con los préstamos tradicionales debido a su naturaleza corta y flexible.

En el cambiante mercado inmobiliario actual, comprender y utilizar el financiamiento puente a corto plazo puede ser la clave para abrir nuevas oportunidades de inversión.

Financiación puente a corto plazo guía de palabras:

- préstamo puente para nueva construcción

- opciones de financiación inmobiliaria

- primeros préstamos hipotecarios puente

¿Qué es el financiamiento puente a corto plazo?

Financiación puente a corto plazo es una opción de préstamo temporal que ayuda a cerrar la brecha durante un período de transición. Es como un puente financiero que te ayuda a pasar de una fase a otra sin perder oportunidades.

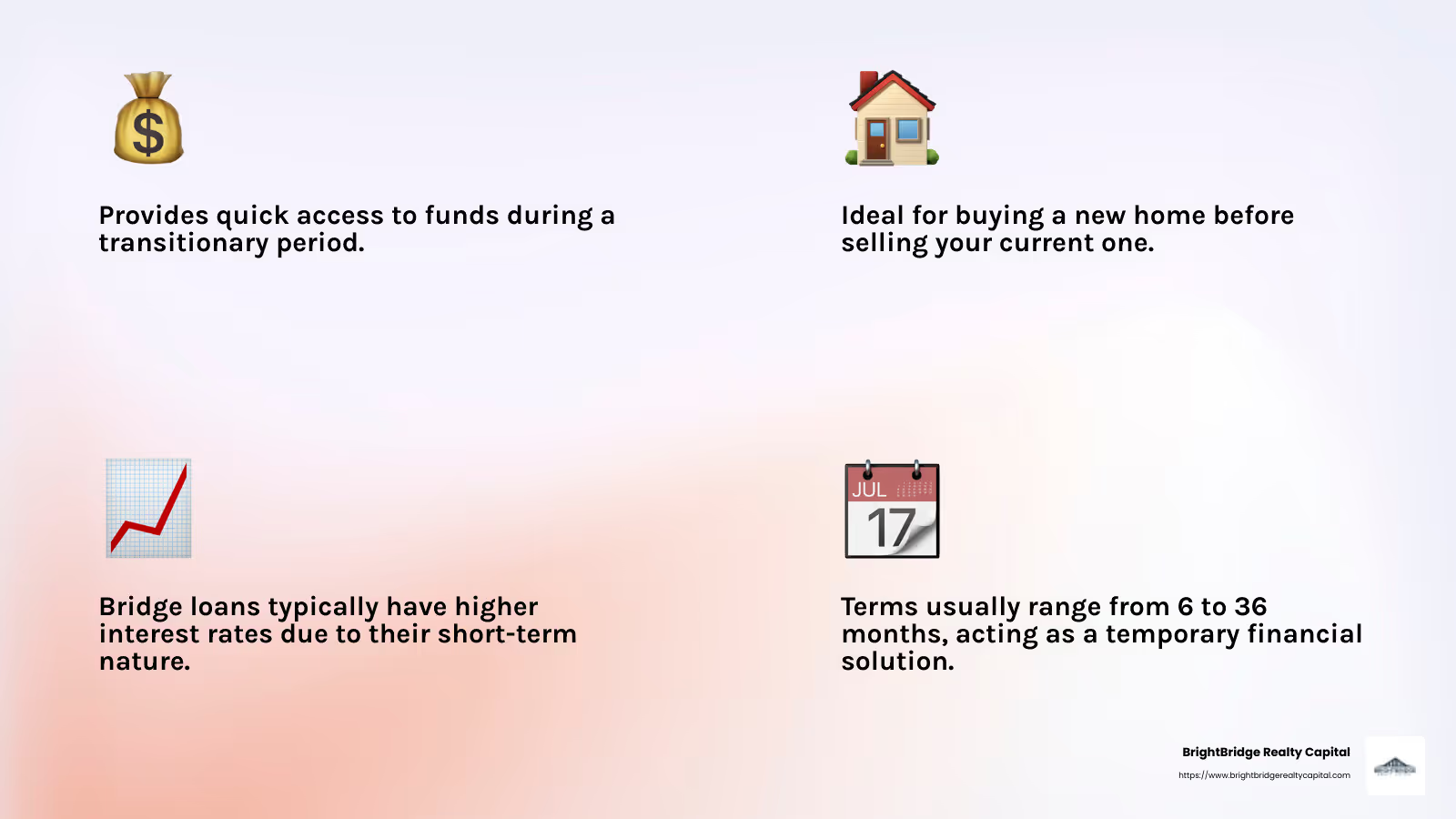

Flujo de caja inmediato: Este tipo de financiación proporciona un rápido acceso a los fondos. Es perfecto para situaciones en las que necesita efectivo rápidamente, como comprar una casa nueva antes de vender la actual.

Solución temporal: Estos préstamos están diseñados a corto plazo y suelen durar entre 6 y 36 meses. No están destinados a reemplazar los préstamos tradicionales a largo plazo, sino a actuar como un recurso provisional hasta que se disponga de una financiación más permanente.

Enfoque inmobiliario: En el mundo inmobiliario, los préstamos puente se utilizan a menudo para ayudar a comprar una nueva propiedad mientras se espera la venta de una existente. Le permiten aprovechar el valor líquido de su vivienda actual, proporcionándole los fondos necesarios para asegurar una nueva propiedad.

Tasas de interés más altas: Debido a que estos préstamos son a corto plazo y ofrecen un flujo de caja inmediato, generalmente conllevan tasas de interés más altas. Pero para muchos, los beneficios de una financiación rápida y la flexibilidad superan el costo.

Financiación puente a corto plazo se trata de brindar soluciones financieras rápidas y flexibles para mantener sus planes inmobiliarios encaminados.

Pasando a la siguiente sección, exploremos cómo funcionan estos préstamos con más detalle, incluidas sus aplicaciones tanto en bienes raíces como en negocios.

¿Cómo funciona el financiamiento puente a corto plazo?

Financiación puente a corto plazo es una poderosa herramienta tanto para escenarios inmobiliarios como comerciales. Analicemos cómo funciona en cada contexto.

Aplicaciones inmobiliarias

En el sector inmobiliario, la financiación puente a corto plazo se utiliza a menudo para facilitar la compra de una nueva vivienda mientras se espera que se venda la actual. Así es como funciona:

- Patrimonio y garantía: Su vivienda actual suele servir como garantía. Esto significa que el capital que ha acumulado en su propiedad existente se utiliza para garantizar el préstamo. Luego puede utilizar estos fondos para un pago inicial en un nuevo hogar.

- Tasas de interés altas: Debido a la naturaleza a corto plazo y al rápido acceso a los fondos, los préstamos puente suelen tener tasas de interés más altas. Si bien esto puede parecer desalentador, la capacidad de conseguir una nueva casa sin esperar a que se venda la anterior puede ser invaluable.

- Compra y Venta de Vivienda: Este tipo de financiación le permite actuar rápidamente en un mercado inmobiliario competitivo. Puede hacer una oferta por una casa nueva sin una contingencia relacionada con la venta de su casa actual primero.

- Vendiendo casa actual: Una vez que se venda su antigua casa, los ingresos se pueden utilizar para liquidar el préstamo puente, idealmente antes de que finalice el plazo del préstamo. Esto elimina la necesidad de realizar pagos hipotecarios duales.

Aplicaciones empresariales

Para las empresas, la financiación puente a corto plazo sirve como salvavidas durante los períodos de transición financiera:

- Capital de trabajo: Las empresas suelen necesitar flujo de caja inmediato para cubrir las operaciones diarias. Los préstamos puente pueden proporcionar el capital de trabajo necesario para que todo funcione sin problemas.

- Financiación provisional: Las empresas que esperan financiación a largo plazo o rondas de inversión pueden utilizar préstamos puente para cubrir los gastos mientras tanto. Esto asegura que las operaciones continúen sin interrupción.

- Cobertura de Gastos: Desde la nómina hasta el alquiler y los servicios públicos, los préstamos puente pueden cubrir gastos esenciales cuando el flujo de caja es limitado. Esto proporciona a las empresas la flexibilidad de gestionar sus obligaciones financieras sin demora.

Tanto en el sector inmobiliario como en el empresarial, financiación puente a corto plazo ofrece una ventaja estratégica al proporcionar un acceso rápido a los fondos cuando el momento es crítico. Ya sea que esté buscando una nueva casa o manteniendo su negocio a flote, estos préstamos pueden ser una parte vital de su estrategia financiera.

Pros y contras del financiamiento puente a corto plazo

Ventajas

Financiamiento rápido: Una de las mayores ventajas de financiación puente a corto plazo es la velocidad a la que puede acceder a los fondos. Algunos prestamistas pueden aprobar y desembolsar estos préstamos en tan solo dos semanas. Este acceso rápido es crucial en mercados inmobiliarios competitivos donde el momento oportuno puede hacer o deshacer un trato.

No se necesita contingencia: Con un préstamo puente, puede hacer una oferta por una casa nueva sin la contingencia típica de vender primero su casa actual. Esto hace que su oferta sea más competitiva, especialmente en mercados calientes donde los vendedores buscan el trato menos complicado.

Ofertas competitivas: Dado que puede evitar la contingencia de venta de la vivienda, su oferta se destaca entre los vendedores. Este puede ser un factor decisivo para asegurar una propiedad en un mercado.

Contras

Tasas de interés más altas: Los préstamos puente suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe a su naturaleza de corto plazo y al rápido acceso a los fondos que brindan. Si bien esto puede ser una desventaja, los beneficios de conseguir una nueva casa rápidamente pueden superar los costos.

Pagos duales: Si su casa actual no se vende rápidamente, es posible que deba realizar pagos tanto del préstamo puente como de su hipoteca existente. Esto puede afectar sus finanzas, especialmente si la venta de su antigua casa lleva más tiempo de lo esperado.

Requisitos de equidad: Para calificar para un préstamo puente, generalmente necesita un valor líquido significativo en su vivienda actual, a menudo al menos el 20%. Esto puede ser una barrera para algunos propietarios que no han acumulado suficiente capital.

Protecciones limitadas: A diferencia de algunos préstamos tradicionales, los préstamos puente suelen venir con protecciones limitadas para el prestatario. Si la venta de su casa fracasa y no puede pagar el préstamo, podría enfrentar ejecución hipotecaria de su propiedad.

Financiamiento puente a corto plazo Puede ser una herramienta poderosa, pero evalúe cuidadosamente estos pros y contras. Comprender tanto los beneficios como los riesgos le ayudará a tomar una decisión informada que se alinee con sus objetivos financieros.

Alternativas al financiamiento puente a corto plazo

Mientras financiación puente a corto plazo puede ser una solución rápida para necesidades inmediatas de efectivo, existen otras opciones a considerar que podrían adaptarse mejor a su situación y objetivos financieros. Exploremos algunas soluciones de financiación personalizadas, opciones de préstamos personalizados y términos flexibles disponibles para usted.

Soluciones de financiación personalizadas

Muchos prestamistas ofrecen paquetes de préstamos personalizados según sus necesidades específicas. Estas soluciones pueden incluir una combinación de tipos de préstamos, lo que le permitirá aprovechar diferentes herramientas financieras para alcanzar sus objetivos. Por ejemplo, combinando un Línea de crédito sobre el valor líquido de la vivienda (HELOC) con una hipoteca tradicional podría proporcionar los fondos necesarios sin las tasas de interés más altas de un préstamo puente.

Este enfoque le permite aprovechar el valor líquido de su vivienda actual mientras se beneficia de tasas de interés más bajas y plazos de pago extendidos. Además, con un HELOC, solo paga intereses sobre la cantidad que realmente utiliza, lo que puede resultar más rentable a largo plazo.

Opciones de préstamo personalizadas

Otra alternativa a considerar es la Préstamo 80-10-10. Este tipo de préstamo implica contratar dos hipotecas y pagar un 10% de anticipo sobre su nueva casa. Con esta estructura, puede evitar el seguro hipotecario privado (PMI) y potencialmente reducir sus pagos mensuales.

Esta opción es particularmente atractiva si tiene un crédito sólido pero no tiene efectivo para un pago inicial completo del 20%. Le permite asegurar una nueva propiedad mientras administra sus compromisos financieros de manera más efectiva.

Términos flexibles

Para aquellos que necesitan más flexibilidad, préstamos personales puede ser una opción. Estos préstamos pueden ser garantizados o no garantizados, según su historial crediticio y su situación financiera. Ofrecen términos variables y pueden personalizarse según sus capacidades de pago.

Es posible que los préstamos personales no proporcionen tanta financiación como un préstamo puente, pero a menudo tienen tasas de interés y términos más favorables. Esto puede convertirlos en una opción viable si está buscando una solución flexible y menos costosa para cerrar su brecha financiera.

Al considerar estas alternativas, puede encontrar una solución financiera que se alinee con sus objetivos y circunstancias financieras. Ya sea a través soluciones de financiación personalizadas, opciones de préstamos personalizados o préstamos con términos flexibles, es importante explorar todas las vías antes de decidir cuál es el mejor camino a seguir.

Preguntas frecuentes sobre el financiamiento puente a corto plazo

¿Cuáles son los términos típicos de un préstamo puente?

Préstamos puente Son soluciones a corto plazo, que normalmente duran de 6 a 36 meses. Están diseñados para proporcionar un flujo de caja rápido durante las transiciones, como comprar una casa nueva antes de vender la actual.

Las tasas de interés de los préstamos puente son generalmente más altas que las de los préstamos tradicionales, oscilando entre el 7% y el 10%. Esto se debe a la naturaleza de corto plazo y al riesgo involucrado. Los términos de pago a menudo incluyen pagos de intereses únicamente con un pago global al final del plazo.

¿Cómo califico para un préstamo puente?

Calificar para un préstamo puente requiere un perfil financiero sólido. Los prestamistas suelen buscar:

- Puntaje de crédito: Un buen puntaje crediticio es crucial. La mayoría de los prestamistas prefieren puntuaciones de 620 a 740.

- Relación deuda-ingresos: A low DTI ratio is favorable. Los prestamistas suelen buscar un DTI por debajo del 50%.

- Requisitos de equidad: Por lo general, necesita al menos un 20 % del valor líquido de su vivienda actual para calificar. Este capital actúa como garantía del préstamo.

Tener un empleo estable y un flujo de ingresos constante también fortalece su solicitud.

¿Qué pasa si mi casa no se vende a tiempo?

Si su casa no se vende antes de que finalice el plazo del préstamo puente, podría enfrentar dificultades financieras. Es posible que tengas que gestionar dos hipotecas simultáneamente. Esto puede resultar un desafío, especialmente con las tasas de interés más altas de los préstamos puente.

Planificación financiera es esencial. Considere estos pasos:

- Plan de Hipotecas Duales: Esté preparado para la posibilidad de tener dos hipotecas. Calcule si su presupuesto puede soportar este escenario.

- Explore opciones de refinanciamiento: Si su casa no se vende, una opción podría ser refinanciar el préstamo puente con un préstamo a más largo plazo.

- Consulte a un asesor financiero: El asesoramiento profesional puede ayudarle a superar las complejidades y evitar riesgos de ejecución hipotecaria.

Al comprender estos aspectos de financiación puente a corto plazo, podrá tomar decisiones informadas y planificar eficazmente su futuro financiero.

Conclusión

En BrightBridge Realty Capital, sabemos que el viaje de cada inversor inmobiliario es único. Por eso ofrecemos soluciones personalizadas personalizado para satisfacer sus necesidades específicas. Ya sea que esté buscando invertir una propiedad, comenzar un nuevo proyecto de construcción o ampliar su cartera de alquileres, nuestro financiación puente a corto plazo Las opciones pueden cerrar la brecha y mantener sus proyectos en marcha.

Una de nuestras características destacadas es nuestra capacidad de proporcionar cierres rápidos. Entendemos que el tiempo es crucial en el sector inmobiliario y nuestro proceso simplificado nos permite cerrar acuerdos a menudo en una semana. Esta rápida respuesta significa que puede aprovechar las oportunidades a medida que surgen, sin los retrasos que suelen conllevar la financiación tradicional.

Nuestro enfoque de préstamo directo elimina intermediarios, garantizando tarifas competitivas y una experiencia perfecta de principio a fin. Con BrightBridge Realty Capital, obtiene la flexibilidad financiera que necesita, respaldada por un equipo dedicado a respaldar sus objetivos de inversión.

Listo para explorar cómo nuestro financiación puente a corto plazo puede funcionar para usted? Conozca más sobre nuestros servicios y encuentre la diferencia BrightBridge hoy.