Dinero rápido para propiedades: comprensión de los préstamos inmobiliarios a corto plazo

Summary

¿Necesita dinero en efectivo rápido para su propiedad? Comprender las opciones de préstamos inmobiliarios a corto plazo para inversores. Descubra los tipos, ventajas, desventajas y cómo calificar para recibir financiación rápida.

Por qué la velocidad es importante en el mercado inmobiliario actual

Un préstamo inmobiliario a corto plazo es una solución de financiación para inversores que necesitan capital rápido. Estos préstamos, que suelen durar entre 6 meses y 3 años, priorizan la velocidad y la flexibilidad sobre los largos períodos de pago de las hipotecas tradicionales.

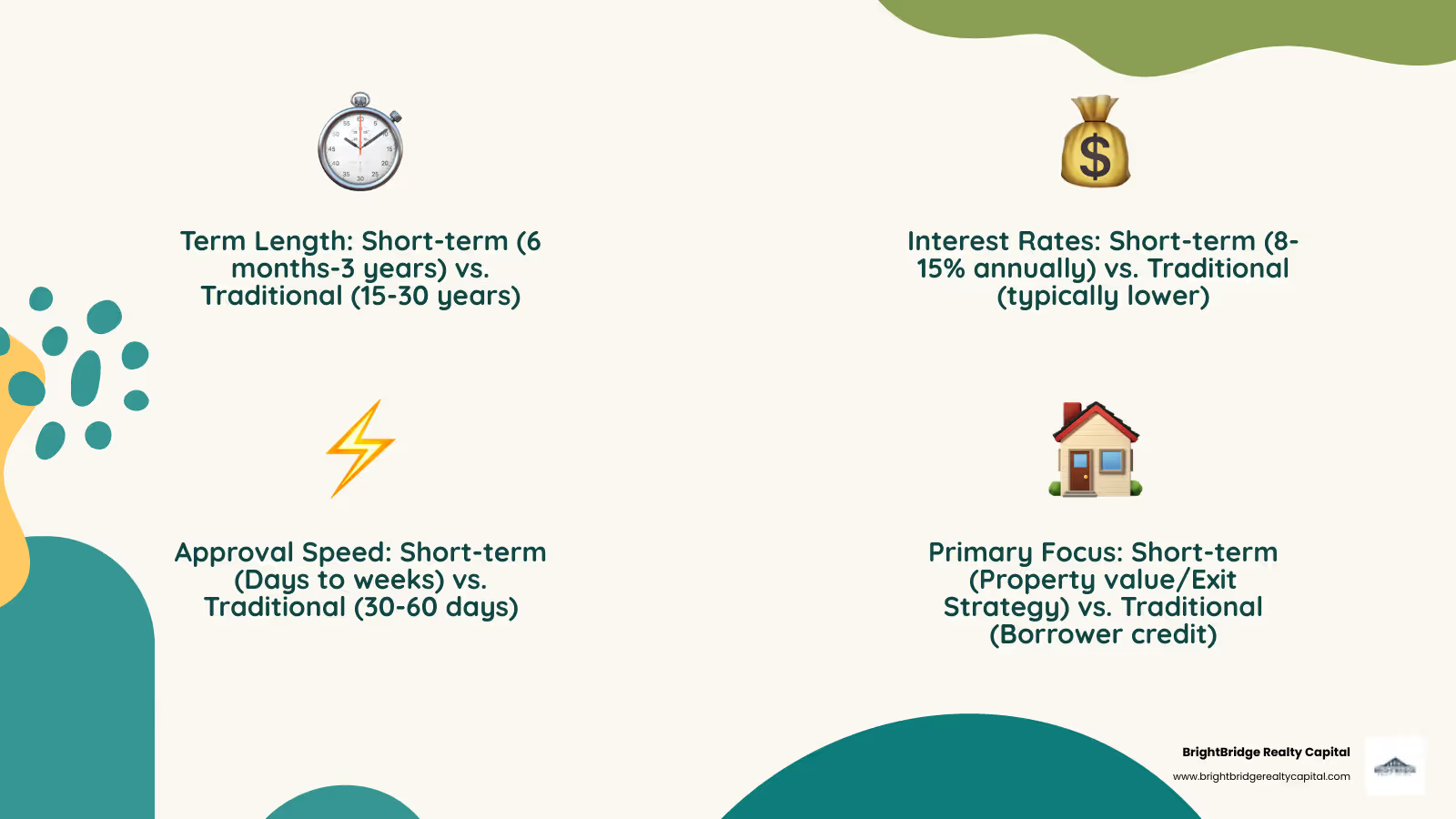

Características clave de los préstamos inmobiliarios a corto plazo:

- Duración del mandato: De 6 meses a 3 años (frente a 15-30 años para las hipotecas tradicionales)

- Tasas de interés: 8-15% anual (más que los préstamos convencionales)

- Velocidad de aprobación: Días a semanas (frente a 30-60 días para préstamos tradicionales)

- Enfoque principal: Valor de la propiedad y estrategia de salida del crédito personal

- Usos comunes: Proyectos de reparación y conversión, financiación puente, adquisiciones rápidas

En el competitivo mercado inmobiliario actual, el tiempo lo es todo. Los procesos hipotecarios tradicionales pueden tardar entre 30 y 60 días, lo que suele ser demasiado lento para vendedores motivados o propiedades en subasta. Los préstamos a corto plazo llenan este vacío proporcionando capital en días o semanas, no en meses.

Estos préstamos son ideales para inversores con estrategias de salida claras, como una renovación y venta rápida, o una refinanciación a largo plazo. Un plan sólido es esencial para el éxito.

Como oficial de préstamos en BrightBridge Realty Capital, he ayudado a muchos inversores a obtener préstamo inmobiliario a corto plazo financiación para acuerdos urgentes. Mi experiencia muestra que los inversores preparados que entienden estos productos obtienen una ventaja competitiva significativa en mercados en rápida evolución.

¿Qué define un préstamo a corto plazo?

Comprender lo que constituye un préstamo inmobiliario a corto plazo único es esencial. Estos préstamos son fundamentalmente diferentes de las hipotecas tradicionales con las que quizás esté familiarizado.

En qué se diferencian de las hipotecas a largo plazo

Piensa en préstamos inmobiliarios a corto plazo como el auto deportivo de la financiación inmobiliaria, diseñado para ofrecer velocidad y agilidad. Las hipotecas tradicionales se parecen más a un sedán familiar confiable, diseñado para el largo plazo.

La diferencia más obvia es el plazo del préstamo. Un propietario típico tiene una hipoteca a 30 años, mientras que un préstamo inmobiliario a corto plazo suele ser de seis meses a tres años. Este cronograma más corto significa pagos mensuales más altos, pero usted genera capital rápidamente y evita décadas de intereses.

El enfoque de suscripción También es completamente diferente. Los prestamistas tradicionales examinan sus finanzas personales: puntaje crediticio, historial laboral y relación deuda-ingresos.

Por el contrario, préstamo inmobiliario a corto plazo los prestamistas están más interesados en el valor de la propiedad y tu finalidad de inversión. Su estrategia de salida (cómo pagará el préstamo) es más importante que un pago atrasado con la tarjeta de crédito de hace dos años.

Este enfoque permite una velocidad dramáticamente más rápida velocidad de financiación. Si bien las hipotecas tradicionales pueden tardar entre 30 y 60 días, a menudo podemos proporcionar financiación en días o semanas. Esta velocidad es una gran ventaja competitiva cuando encuentra la propiedad perfecta para invertir o necesita cerrar rápidamente.

CaracterísticaPréstamos inmobiliarios a corto plazoHipotecas TradicionalesDuración del mandato6 meses a 3 años15-30 añosTasa de interésMás alto (normalmente entre 8 y 15 %)Más bajo (3-7% históricamente)Velocidad de aprobaciónDías a semanas30-60 díasCaso de uso principalPropiedades de inversiónResidencias principales

Comprender los costos: tasas de interés y tarifas

Mientras préstamos inmobiliarios a corto plazo Si tiene costos iniciales más altos, está pagando por la velocidad y la flexibilidad para aprovechar las oportunidades que otros pierden.

Tasas de interés normalmente oscilan entre el 8% y el 15% anual, lo que refleja un cronograma más corto y un mayor riesgo percibido. Estos préstamos a menudo provienen de prestamistas privados y no de grandes bancos.

Las tarifas incluyen tarifas de originación y puntos de préstamo, que puede oscilar entre el 2% y el 10% del monto del préstamo (un punto equivale al 1% del préstamo). En un préstamo de $300,000, eso equivale a $6,000 a $30,000 en tarifas iniciales.

Costos de cierre son similares a las transacciones tradicionales, y representan del 2% al 5% del monto del préstamo para cosas como honorarios de tasación, honorarios legales y seguro de título.

Muchos préstamos inmobiliarios a corto plazo oferta pagos únicamente de intereses, que mantiene manejable su flujo de caja mensual durante un proyecto. Sin embargo, la totalidad del principal vence como pago global cuando vence el préstamo.

Algunos prestamistas incluyen sanciones por pago anticipado, así que aclare siempre esto antes de firmar. No querrás sorpresas si tu flip se vende más rápido de lo esperado. La clave es calcular sus números con cuidado para garantizar que su acuerdo pueda cubrir todos los costos y aun así ofrecer un rendimiento sólido.

Tipos comunes de préstamos inmobiliarios a corto plazo

No todos préstamo inmobiliario a corto plazos son iguales. Piense en ellos como herramientas en una caja de herramientas, cada una diseñada para un trabajo específico. Elegir el correcto es clave para lograr un acuerdo rentable.

Repasemos los tres tipos principales de financiación a corto plazo en los que más confían los inversores.

Préstamos puente: cerrar la brecha financiera

Imagine que ha encontrado una propiedad de inversión perfecta, pero su propiedad actual aún no se ha vendido. Un préstamo puente está diseñado para resolver este desfase temporal exacto.

Un préstamo puente proporciona financiación temporal para cubrir brechas de financiación entre transacciones, lo que le permite comprar una nueva propiedad antes de vender una existente. Estos préstamos son perfectos para comprar antes de vender escenarios y normalmente duran de 6 a 12 meses, aunque los términos pueden variar. El préstamo le permite aprovechar el valor líquido de su propiedad actual para financiar la próxima compra.

Tipos de interés de los préstamos puente durante transiciones de propiedad suelen estar entre el 9,99% y el 12,00%. Si bien son más altos que el financiamiento tradicional, la velocidad y flexibilidad que ofrecen pueden ser invaluables para acuerdos urgentes.

Préstamos de dinero fuerte: financiación centrada en activos

Los préstamos de dinero fuerte se centran en la propiedad en sí y no en su historial crediticio personal. Proporcionado por préstamos privados estos préstamos dan prioridad a los enfoque colateral de su trato.

Los prestamistas evalúan el valor y el potencial de la propiedad, a activos duros enfoque que le permite asegurar financiación incluso con crédito imperfecto o para propiedades no convencionales. La principal ventaja es financiación rápida. Los prestamistas de dinero fuerte pueden cerrar acuerdos en días o semanas, lo cual es crucial cuando se compite por propiedades en dificultades o hacer ofertas similares a dinero en efectivo.

Las tasas de interés suelen oscilar entre el 8% y el 15%, y los costos de cierre oscilan entre el 2% y el 5% del monto del préstamo. El mayor costo a menudo se justifica por el rendimiento potencial de las propiedades que los bancos tradicionales no financiarían.

Préstamos Fix-and-Flip

Los préstamos fix-and-flip son un tipo especializado de préstamo de dinero fuerte diseñado para proyectos de rehabilitación. Si planea comprar una propiedad, renovarla y venderla para obtener ganancias, esta es su herramienta de financiación ideal.

Estos préstamos son únicos porque cubren ambos costos de compra y rehabilitación en un solo paquete. Los prestamistas evalúan la propiedad Valor después de la reparación (ARV)—lo que valdrá una vez finalizadas las renovaciones. El monto del préstamo se basa en un porcentaje del ARV, lo que garantiza que tenga suficiente capital para todo el proyecto.

Los préstamos fix-and-flip suelen utilizarse horarios del sorteo, liberando fondos de renovación a medida que se alcanzan hitos de construcción específicos. Esto lo protege tanto a usted como al prestamista. La estructura está construida alrededor maximizar el retorno de la inversión al brindar acceso rápido al capital, lo que le permite transformar propiedades de manera eficiente y obtener ganancias antes.

Los pros y los contras de los inversores inmobiliarios

Sopesar las ventajas frente a los riesgos potenciales es fundamental antes de utilizar este tipo de financiación.

Cada herramienta financiera tiene fortalezas y debilidades. Un préstamo inmobiliario a corto plazo Ofrece ventajas increíbles para determinadas estrategias, pero conlleva riesgos que todo inversor debe comprender.

Las ventajas clave: velocidad y flexibilidad

Los mayores beneficios de un préstamo inmobiliario a corto plazo son velocidad y flexibilidad. En un mercado competitivo, estos son esenciales para conseguir grandes ofertas.

Cierres rápidos es donde brillan estos préstamos. Un préstamo a corto plazo puede cerrarse en días o semanas, mientras que las hipotecas tradicionales tardan entre 30 y 60 días. Esta velocidad le permite hacer ofertas que son casi tan atractivas como el efectivo, lo que le brinda una ventaja significativa. Cuando un vendedor necesita cerrar rápidamente, su capacidad para hacerlo puede generar un mejor precio de compra.

Flexibilidad es igualmente importante. Los bancos tradicionales tienen directrices estrictas, pero préstamo inmobiliario a corto plazo Los prestamistas se centran en el valor de la propiedad y su plan de inversión. Esto significa que puedes financiar propiedades no convencionales que los bancos podrían rechazar, como una casa que necesita reparaciones importantes. Con menos burocracia, trabaja directamente con quienes toman las decisiones, lo que hace que el proceso sea muy sencillo.

¿Quién se beneficia de un préstamo inmobiliario a corto plazo?

Estos préstamos son herramientas especializadas para inversores y situaciones específicas:

- Inversores inmobiliarios construir carteras de alquiler o desarrollar propiedades.

- Aletas de casa cuyo modelo de negocio depende de comprar, renovar y vender rápidamente.

- Desarrolladores que necesitan conseguir terrenos o financiación puente para la construcción.

- Prestatarios con crédito no perfecto que tienen un acuerdo sólido pero no pueden conseguir financiación tradicional.

- Emprendedores que necesitan capital rápido para oportunidades de negocio relacionadas con el sector inmobiliario.

En BrightBridge Realty Capital, trabajamos con todos estos tipos de inversores y entendemos sus necesidades únicas.

Los riesgos y desventajas a considerar

Si bien es poderoso, préstamo inmobiliario a corto plazoRequieren una planificación cuidadosa.

Costos más altos son el inconveniente más evidente. Las tasas de interés (8-15%) y las tarifas de originación son significativamente más altas que las de las hipotecas tradicionales. Los retrasos en su proyecto pueden ser costosos, ya que el interés diario de un préstamo de $150,000 puede ser de $45 a $49.

El ventana de amortización corta crea presión. Tienes un tiempo limitado para ejecutar tu plan y pagar el préstamo, haciendo un plan claro y realista estrategia de salida básico.

Riesgo de impago es serio. Si no puede pagar el préstamo a tiempo, corre el riesgo ejecución hipotecaria, ya que la propiedad garantiza el préstamo. Este riesgo se ve amplificado por el corto plazo y los pagos más altos. Los factores externos, como una caída en el valor de las propiedades, también pueden convertir un buen negocio en un desafío.

Gestionar estos riesgos requiere una preparación exhaustiva, presupuestos realistas y planes de contingencia. Los inversores más exitosos con los que trabajamos planifican lo inesperado.

Cómo calificar y solicitar un préstamo inmobiliario a corto plazo

Una mirada paso a paso al proceso de solicitud, desde la preparación de sus documentos hasta la comprensión de qué priorizan los prestamistas para su aprobación.

Listo para solicitar un préstamo inmobiliario a corto plazo? El proceso es más rápido que el financiamiento tradicional porque nuestro enfoque está en su propiedad y su plan.

Lo que los prestamistas buscan en un solicitante

Cuando revisamos las solicitudes en BrightBridge Realty Capital, nos preguntamos: "¿Tiene sentido este acuerdo y tiene el inversor un camino claro hacia el éxito?"

El elemento más importante es un fuerte estrategia de salida. Necesitamos ver exactamente cómo planea pagar el préstamo, ya sea vendiendo la propiedad después de las renovaciones o refinanciando con una hipoteca tradicional. Su plan debe ser específico y realista, respaldado por ventas comparables y un cronograma claro.

El siguiente es el tasación de propiedades. Para proyectos de arreglar y voltear, nos centramos en el Valor después de la reparación (ARV)—Cuánto valdrá la propiedad después de la renovación. Esta cifra ayuda a determinar el monto del préstamo.

El Relación préstamo-valor (LTV) La proporción también es clave. La mayoría de los prestamistas financian entre el 60% y el 70% del valor actual de la propiedad, lo que significa que necesitará un pago inicial del 20-35%. Tu experiencia inmobiliaria es una ventaja, pero un plan bien investigado de un nuevo inversor puede ser igual de convincente.

Preparando su solicitud para un préstamo inmobiliario a corto plazo

Preparar su documentación es sencillo porque nos centramos en el trato en sí. Esto es lo que generalmente necesitarás:

- Acuerdo de compra: Muestra que tienes un trato bajo contrato.

- Presupuesto de rehabilitación detallado: Un desglose por partidas individuales de todos los costos de renovación.

- Detalles de la propiedad: Dirección, pies cuadrados y características clave.

- Documentos de la entidad: Si está utilizando una LLC u otra entidad comercial.

- Plan de negocios claro: Describe tu cronograma, planes de renovación, estrategia de marketing y planes de respaldo.

- Estados financieros: Comprobante de fondos para el pago inicial y pagos mensuales (por ejemplo, extractos bancarios).

En BrightBridge Realty Capital, nuestro enfoque de préstamos directos significa que no hay intermediarios y los cierres suelen realizarse en una semana. Estar preparado es la clave para un proceso rápido y fluido.

Explorando consideraciones financieras adicionales

Mientras préstamo inmobiliario a corto plazoComo son poderosas, es aconsejable comprender otras opciones de financiamiento que puedan complementar su estrategia.

Opciones de préstamos de cartera

Si está administrando o adquiriendo varias propiedades, opciones de préstamos de cartera puede ser una gran opción. En lugar de obtener préstamos separados para cada propiedad, puede agruparlos en un solo préstamo.

Oferta de préstamos de cartera suscripción flexible porque los prestamistas como nosotros los mantenemos en nuestros libros. Esto nos permite analizar toda su estrategia de inversión, no solo propiedades individuales. Gestión múltiples propiedades se vuelve mucho más simple con un pago y un conjunto de condiciones. Esto préstamos basados en relaciones Este enfoque fomenta una asociación que puede crecer con su cartera, con términos personalizados que se alineen con su flujo de caja y cronograma.

Estructuración creativa y asociaciones

A veces, la mejor solución de financiación se crea a través de asociaciones estratégicas.

Empresas conjuntas (JV) son un enfoque popular. Podría asociarse con alguien que proporcione capital mientras usted gestiona el proyecto, o viceversa. El beneficio clave de una empresa conjunta es compartir riesgos y recompensas, que le permite asumir proyectos más grandes o aprender de socios experimentados.

A menudo ayudamos a los inversores con estructuración de acuerdos para escenarios únicos, como proyectos comerciales complejos o préstamos que deben pasar de financiación de adquisición a financiación de construcción. Otras opciones creativas incluyen financiación del vendedor o acuerdos de opción de arrendamiento. El objetivo es hacer coincidir la estructura de financiación con la oportunidad específica.

En BrightBridge Realty Capital, nuestro modelo de préstamos directos nos permite estar orientados a soluciones y avanzar rápidamente en estructuras de financiamiento personalizadas que no se ajustan a una caja estándar.

Conclusión

Préstamo inmobiliario a corto plazos son revolucionarios para los inversores serios. En el mercado actual, la diferencia entre conseguir un acuerdo rentable y perderlo a menudo se reduce a una cosa: velocidad.

Mientras su competencia está atrapada en el largo proceso hipotecario tradicional, usted puede estar cerrando tratos. Sin embargo, la velocidad sin estrategia simplemente sale cara. El éxito depende de un plan sólido y una estrategia de salida clara.

Los mayores costos asociados con estos préstamos son el precio de oportunidad. Cuando puede asegurar y vender una propiedad rápidamente, el gasto adicional se convierte en una pequeña inversión para obtener una ventaja competitiva significativa.

En BrightBridge Realty Capital, hemos construido nuestro negocio en torno a esta realidad. Sabemos que necesita un socio que comprenda la urgencia. Nuestro cierres rápidos, a menudo en una semana, y préstamos directos sin intermediarios significa que puede hacer ofertas con confianza.

Hemos visto inversores transformar sus carteras utilizando estas herramientas estratégicamente. La financiación adecuada abre puertas que las hipotecas tradicionales mantienen cerradas. El mercado no esperará por su documentación, pero con el socio adecuado usted no la necesitará.

¿Listo para ver cuán rápido y flexible el financiamiento puede acelerar su próximo proyecto? Explore nuestras soluciones de préstamos reparables y reversibles y descubra por qué los inversores de todo el país confían en BrightBridge Realty Capital para convertir sus visiones inmobiliarias en realidad.