Préstamos inmobiliarios a corto plazo: cerrar la brecha en el financiamiento inmobiliario

Summary

Descubra los pormenores de los préstamos inmobiliarios a corto plazo, sus ventajas e inconvenientes y cómo BrightBridge Realty Capital puede ayudarle.

Préstamos inmobiliarios a corto plazo son herramientas esenciales para los inversores que necesitan financiación rápida para aprovechar oportunidades lucrativas en el mercado inmobiliario. He aquí un breve resumen de lo que ofrecen estos préstamos:

- Acceso rápido al capital: Los préstamos a corto plazo proporcionan fondos rápidos, ideales para proyectos urgentes.

- Términos flexibles: Estos préstamos suelen tener opciones personalizables, personalizadas para adaptarse a estrategias de inversión únicas.

- Tasas de interés más altas: Si bien estos préstamos pueden ser más costosos en términos de intereses, ofrecen la flexibilidad y rapidez de la que pueden carecer los préstamos a largo plazo.

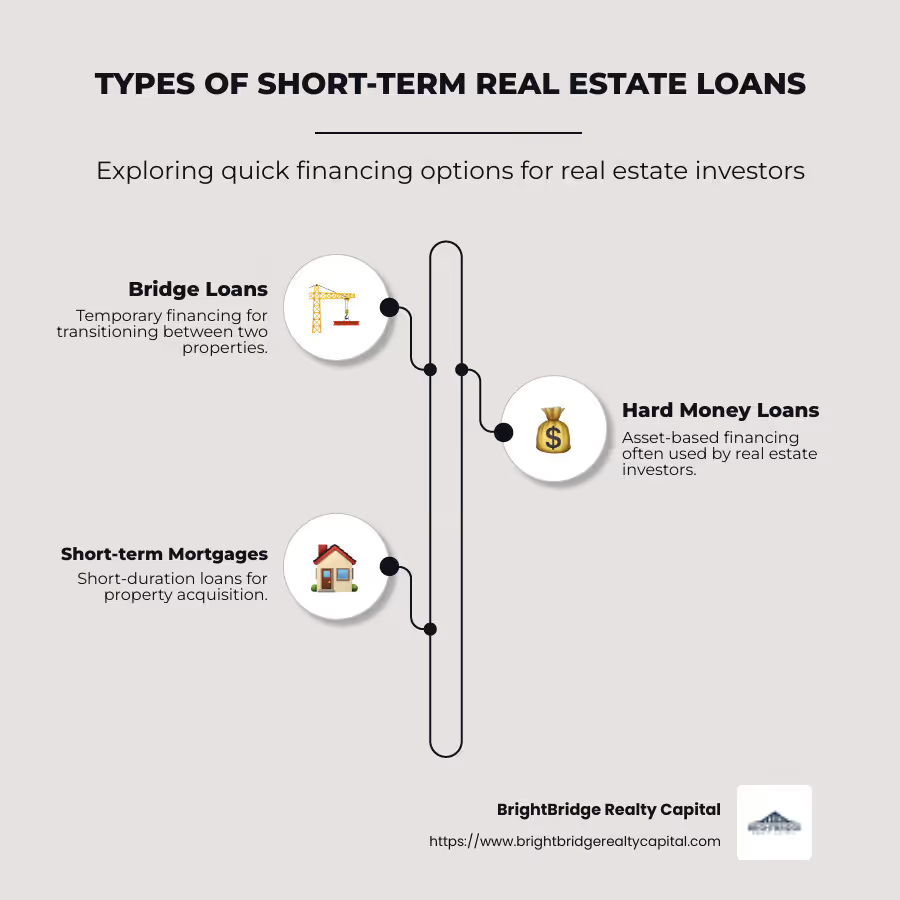

- Varios tipos: Opciones como préstamos puente, préstamos de dinero fuerte e hipotecas a corto plazo satisfacen diferentes necesidades.

En el mundo de la inversión inmobiliaria, acceder al tipo de financiación adecuado puede marcar la diferencia. He aquí por qué los préstamos a corto plazo son una opción popular: cierran la brecha entre la adquisición de una propiedad y la obtención de financiación a largo plazo, lo que permite a los inversores renovar, revender o estabilizar propiedades para obtener ingresos por alquiler. Como dice Greg Clement de Realeflow, una hipoteca a corto plazo es "una maniobra financiera estratégica diseñada para acelerar hacia la propiedad de vivienda".

Préstamos inmobiliarios a corto plazo términos de un vistazo:

Comprensión de los préstamos inmobiliarios a corto plazo

Características de los préstamos a corto plazo

Los préstamos inmobiliarios a corto plazo están diseñados para inversores que necesitan una financiación rápida y flexible. Normalmente tienen un duración del préstamo desde unos pocos meses hasta unos pocos años. Es mucho más corto que las hipotecas tradicionales, que pueden durar hasta 30 años. Debido a su corta duración, estos préstamos suelen venir con tipos de interés más altos. Sin embargo, la desventaja es la velocidad y flexibilidad que ofrecen.

Condiciones de pago para estos préstamos puede variar. Algunos requieren pagos mensuales regulares, mientras que otros solo requieren pagos de intereses y el capital vence al final del plazo. Es fundamental que los prestatarios comprendan estos términos para administrar sus finanzas de manera eficaz.

Tipos de préstamos inmobiliarios a corto plazo

- Préstamos puente: Estos son préstamos temporales que se utilizan para "cerrar" la brecha entre la compra de una propiedad nueva y la venta de una antigua. Son ideales para inversores que necesitan actuar rápidamente sin esperar a que se venda su propiedad actual. Los préstamos puente suelen durar de 3 a 6 meses, pero en algunos casos pueden extenderse más. A menudo tienen tasas de interés más altas debido a su naturaleza a corto plazo y la conveniencia que brindan.

- Préstamos de dinero fuerte: Estos préstamos se basan en activos y, a menudo, los utilizan inversores inmobiliarios que planean renovar y revender propiedades. Los préstamos de dinero fuerte son conocidos por su rápido proceso de aprobación, a veces en cuestión de días. Suelen tener duraciones cortas (6 a 18 meses) y tasas de interés más altas, pero ofrecen la ventaja de un acceso rápido al capital.

- Hipotecas a corto plazo: Son similares a las hipotecas tradicionales pero con un plazo más corto, normalmente 15 años o menos. Permiten a los prestatarios acumular capital rápidamente y pueden ahorrar dinero en intereses durante la vigencia del préstamo. Sin embargo, el pagos mensuales son más altos, lo que puede ser un desafío para algunos inversores.

- Préstamos globales: Este tipo de préstamo requiere que los prestatarios realicen pequeños pagos mensuales con un gran pago "global" al final del plazo. Los préstamos globales se utilizan a menudo cuando los inversores esperan refinanciar o vender la propiedad antes de que finalice el plazo del préstamo.

Each type of short-term real estate loan serves different needs, making it essential for investors to choose the one that best aligns with their financial strategy and property goals.

Beneficios e inconvenientes de los préstamos inmobiliarios a corto plazo

Ventajas

Financiamiento Rápido: Una de las mayores ventajas de los préstamos inmobiliarios a corto plazo es su rapidez. Estos préstamos están diseñados para cerrarse rápidamente, a menudo en cuestión de días o semanas. Este rápido ritmo permite a los inversores aprovechar las oportunidades sin la larga espera asociada a los préstamos tradicionales.

Términos flexibles: Los préstamos a corto plazo suelen tener condiciones flexibles que pueden personalizarse para adaptarse a las necesidades del prestatario. Ya sea que se trate de un préstamo puente o de un préstamo de dinero fuerte, los prestamistas pueden adaptar el cronograma de pagos, los pagos de intereses únicamente y otras condiciones para que coincidan con la estrategia del inversionista.

Creación de equidad: Las hipotecas a corto plazo, en particular, permiten a los prestatarios acumular capital más rápidamente. Al liquidar el préstamo en un período más corto, reduce el interés total pagado y aumenta su propiedad sobre la propiedad más rápido que con una hipoteca a largo plazo.

Desventajas

Tasas de interés más altas: La velocidad y flexibilidad de los préstamos a corto plazo tienen un costo. Estos préstamos generalmente tienen tasas de interés más altas en comparación con las hipotecas tradicionales a largo plazo. Esto puede aumentar el costo general del endeudamiento y afectar la rentabilidad de la inversión.

Riesgo de ejecución hipotecaria: Con pagos mensuales más altos y plazos más cortos, existe un mayor riesgo de ejecución hipotecaria si el prestatario no puede cumplir con los requisitos de pago. Esto es especialmente cierto en el caso de los préstamos globales, donde un pago final importante puede ser un desafío si la propiedad no se ha vendido o refinanciado.

Protección limitada: Los préstamos a corto plazo pueden ofrecer menos protección a los prestatarios. A diferencia de las hipotecas tradicionales, que están fuertemente reguladas, los préstamos a corto plazo pueden tener menos protecciones al consumidor, lo que deja a los prestatarios más expuestos a cambios en las condiciones del mercado o dificultades financieras personales.

Ratios préstamo-valor: Los préstamos a corto plazo suelen tener relaciones préstamo-valor (LTV) más estrictas. Esto significa que es posible que los prestatarios deban realizar un pago inicial mayor, lo que puede limitar el acceso de algunos inversores. Un ratio LTV elevado también puede afectar a las condiciones del préstamo, haciéndolos menos favorables.

Si bien los préstamos inmobiliarios a corto plazo ofrecen ventajas convincentes, como financiación rápida y condiciones flexibles, también presentan importantes inconvenientes, como tasas de interés más altas y un mayor riesgo. Los inversores deben sopesar estos factores cuidadosamente para decidir si este tipo de financiación se alinea con sus objetivos de inversión.

Cómo calificar para préstamos inmobiliarios a corto plazo

Proceso de solicitud

Clasificación para préstamos inmobiliarios a corto plazo Puede parecer desalentador, pero comprender los factores clave puede ayudar a simplificar el proceso. Esto es lo que necesita saber:

Puntaje de crédito: Un buen puntaje crediticio es crucial. Los prestamistas suelen buscar puntuaciones de 620 o más. Una puntuación más alta puede ayudarle a conseguir mejores tasas de interés y condiciones de préstamo más favorables.

Relación deuda-ingresos (DTI): Su índice DTI es una medida de los pagos mensuales de su deuda en comparación con sus ingresos mensuales. Para préstamos a corto plazo, los prestamistas prefieren un DTI inferior al 50%. Esto muestra que puede administrar sus deudas actuales y cualquier préstamo nuevo.

Relación préstamo-valor (LTV): El índice LTV compara el monto del préstamo con el valor de la propiedad. La mayoría de los prestamistas exigen un LTV del 80 % o menos, lo que significa que necesita al menos un 20 % de capital o un pago inicial. Un LTV más bajo puede conducir a mejores condiciones de préstamo.

Historial de crédito: Los prestamistas revisarán su historial crediticio para evaluar su confiabilidad en el pago de sus deudas. Un historial de pagos puntuales y un uso responsable del crédito pueden mejorar su solicitud.

Cualificaciones financieras: Esté preparado para proporcionar pruebas de ingresos, activos y otra información financiera. Esto ayuda a los prestamistas a evaluar su capacidad para pagar el préstamo.

Requisitos del prestamista: Cada prestamista tiene sus propios criterios. Algunos pueden requerir documentación adicional o tener condiciones específicas según el tipo de préstamo a corto plazo que esté buscando. Es esencial comprender estos requisitos desde el principio.

Navegando por el proceso de solicitud para préstamos inmobiliarios a corto plazo Implica comprender y cumplir con estas calificaciones clave. Al preparar sus documentos financieros y saber qué buscan los prestamistas, puede aumentar sus posibilidades de obtener el préstamo que necesita.

Soluciones de financiación personalizadas de BrightBridge Realty Capital

¿Por qué elegir BrightBridge Realty Capital?

Cuando se trata de préstamos inmobiliarios a corto plazo, BrightBridge Realty Capital se destaca por su enfoque personalizado de financiación. He aquí por qué debería considerar asociarse con nosotros:

Custom Loan Options: Entendemos que cada inversión inmobiliaria es única. Es por eso que ofrecemos una variedad de opciones de préstamos diseñadas para satisfacer sus necesidades específicas. Ya sea que esté invirtiendo en un proyecto de reparación y reversión o ampliando su cartera de alquileres, nuestras soluciones flexibles garantizan que obtenga el soporte adecuado para su estrategia de inversión.

Cierres Rápidos: El tiempo suele ser esencial en el sector inmobiliario. Nuestros procesos optimizados nos permiten cerrar acuerdos rápidamente, a menudo en una semana. Esto significa que puede aprovechar las oportunidades a medida que surjan, sin los retrasos comúnmente asociados con la financiación tradicional.

Orientación de expertos: Nuestro equipo de expertos en inversiones inmobiliarias está aquí para guiarlo en cada paso del camino. Desde su solicitud inicial hasta el pago final, brindamos asesoramiento y soporte expertos, lo que garantiza una experiencia fluida y fluida.

Tasas de interés competitivas: Ofrecemos algunas de las tasas de interés más competitivas de la industria. Al eliminar intermediarios, ofrecemos tarifas difíciles de superar, lo que le ayuda a maximizar el retorno de su inversión.

Personalized Service: En BrightBridge Realty Capital, nos enorgullecemos de brindar un servicio personalizado. Nos tomamos el tiempo para comprender sus objetivos y adaptar nuestros servicios para satisfacer sus necesidades específicas, garantizando una solución financiera que funcione para usted.

Experiencia en la industria: Con años de experiencia en el sector de financiación inmobiliaria, nuestro equipo tiene el conocimiento y la experiencia para ayudarle a gestionar las complejidades de los préstamos a corto plazo. We stay up-to-date with market trends and regulations to provide you with the best possible advice and solutions.

Elegir BrightBridge Realty Capital para su préstamos inmobiliarios a corto plazo significa elegir un socio dedicado a su éxito. Nuestras soluciones personalizadas, cierres rápidos y orientación experta nos convierten en la opción ideal para los inversores que buscan cerrar la brecha en el financiamiento inmobiliario.

En la siguiente sección, abordaremos algunas preguntas frecuentes sobre préstamos inmobiliarios a corto plazo para ayudarle aún más a tomar decisiones informadas.

Preguntas frecuentes sobre préstamos inmobiliarios a corto plazo

¿Cuál es la duración típica de un préstamo inmobiliario a corto plazo?

Préstamos inmobiliarios a corto plazo Suelen tener una duración que oscila entre 12 y 24 meses. Estos préstamos están diseñados para proporcionar financiación rápida a inversores inmobiliarios que necesitan asegurar propiedades rápidamente. En algunos casos, el plazo del préstamo se puede extender de seis meses a un año adicionales, según las políticas del prestamista y las necesidades del prestatario.

¿Cómo se comparan las tasas de interés con los préstamos tradicionales?

Tipos de interés para préstamos inmobiliarios a corto plazo son generalmente más altos que los de los préstamos tradicionales. Si bien las hipotecas tradicionales pueden ofrecer tasas tan bajas como el 6-7%, los préstamos a corto plazo, como los préstamos puente o los préstamos de dinero fuerte, a menudo comienzan en alrededor del 9,99%. Las tasas más altas reflejan el mayor riesgo y los períodos de pago más cortos asociados con estos préstamos. Sin embargo, el rápido acceso a los fondos y las menores restricciones de calificación a menudo superan el costo para muchos inversores.

¿Cuáles son los riesgos involucrados con los préstamos inmobiliarios a corto plazo?

Mientras préstamos inmobiliarios a corto plazo ofrecen varias ventajas, pero también conllevan riesgos:

- Tasas de interés más altas: Como se mencionó, estos préstamos tienen tasas de interés más altas, lo que puede aumentar los costos generales de endeudamiento.

- Riesgo de ejecución hipotecaria: Debido a que el período de pago es corto, existe un mayor riesgo de incumplimiento si el prestatario no puede vender o refinanciar la propiedad a tiempo.

- Protección limitada: Estos préstamos suelen estar garantizados por la propia propiedad, lo que significa que no pagarlos puede provocar la pérdida del activo.

Comprender estos riesgos es crucial para tomar decisiones informadas. Mientras explora sus opciones de financiamiento, considere cómo estos factores se alinean con sus objetivos de inversión y tolerancia al riesgo.

A continuación, profundizaremos en los beneficios específicos de trabajar con BrightBridge Realty Capital para sus necesidades de financiamiento a corto plazo.

Conclusión

Elegir el socio adecuado para su financiación inmobiliaria puede marcar la diferencia a la hora de alcanzar sus objetivos de inversión. En BrightBridge Realty Capital, ofrecemos más que solo financiamiento: brindamos soluciones personalizadas que se adaptan a sus necesidades únicas. Nuestro enfoque garantiza que usted obtenga el flexibilidad y velocidad necesarios para aprovechar las oportunidades en el competitivo mercado inmobiliario.

¿Por qué elegir BrightBridge Realty Capital?

Soluciones de financiación personalizadas: Entendemos que la estrategia de cada inversor es única. Es por eso que ofrecemos una variedad de opciones de préstamos que pueden personalizarse para satisfacer sus requisitos específicos. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestro equipo está listo para ayudarlo a encontrar la solución de financiamiento perfecta.

Cierres Rápidos: El tiempo es esencial en el sector inmobiliario. Nuestro proceso simplificado nos permite cerrar acuerdos rápidamente, a menudo en una semana. Esta rápida respuesta significa que puede avanzar con sus proyectos sin demora, lo que le brinda una ventaja competitiva.

Orientación de expertos: Nuestro equipo de expertos en inversiones inmobiliarias se dedica a brindar servicio y soporte personalizados durante todo el proceso de préstamo. Desde su solicitud inicial hasta el pago final, estamos aquí para garantizar una experiencia fluida y fluida.

Tarifas competitivas: Como prestamista privado directo, eliminamos a los intermediarios y ofrecemos tasas competitivas difíciles de superar. Esto significa que puede maximizar el retorno de su inversión mientras minimiza los costos.

En el mundo inmobiliario, contar con un socio confiable y con experiencia es fundamental. En BrightBridge Realty Capital, estamos comprometidos a ayudarlo a cerrar la brecha en el financiamiento de propiedades con nuestros excepcionales servicios y experiencia. Explore nuestras opciones de préstamos personalizados hoy y descubra cómo podemos respaldar su viaje de inversión.