Éxito estabilizado: su guía para la financiación inmobiliaria

Summary

Descubra los secretos de la financiación inmobiliaria estabilizada con consejos de expertos sobre préstamos, evaluación de valores y cómo lograr la estabilidad del mercado.

Financiación inmobiliaria estabilizada es una herramienta clave para los inversores inmobiliarios que buscan maximizar la rentabilidad y garantizar un crecimiento financiero constante. Este tipo de financiación tiene como objetivo lograr un nivel constante de ocupación de la propiedad y, eventualmente, posicionar una propiedad de alquiler como un generador de ingresos confiable. Cuando un inversor logra la estabilización inmobiliaria, no sólo está asegurando su inversión inmobiliaria sino que también abre un acceso potencial a condiciones de financiación favorables.

Puntos clave sobre la financiación inmobiliaria estabilizada:

- Estabilización Se refiere a mantener un nivel de ocupación estable necesario para que los ingresos superen los gastos.

- Soluciones de financiación para propiedades estabilizadas puede mejorar el potencial de inversión.

- Lograr una ocupación estabilizada es crucial para aprovechar las opciones hipotecarias permanentes.

Con las soluciones financieras adecuadas, los inversores pueden asegurar un éxito estable y a largo plazo en el mercado inmobiliario comercial. Al comprender los entresijos de la financiación inmobiliaria estabilizada, los inversores pueden capear mejor las crisis económicas y capitalizar oportunidades lucrativas.

Comprensión del financiamiento inmobiliario estabilizado

Beneficios del financiamiento inmobiliario estabilizado

Financiación inmobiliaria estabilizada ofrece varias ventajas para los inversores que buscan mejorar sus carteras inmobiliarias. Uno de los principales beneficios es liquidez. Al obtener un préstamo hipotecario permanente sobre una propiedad que genera ingresos, los inversores pueden liberar capital para otras empresas. Esto significa más oportunidades de crecimiento sin necesidad de vender activos.

Otra ventaja importante es tipos de interés. Las propiedades estabilizadas generalmente califican para tasas de interés más favorables en comparación con las propiedades en las etapas de desarrollo o renovación. Esto puede generar ahorros sustanciales durante la vigencia del préstamo, haciendo que la inversión sea más rentable.

Además, invertir en propiedades estabilizadas proporciona un nivel de estabilidad del mercado. Estas propiedades ya están generando ingresos, lo que puede amortiguar las fluctuaciones del mercado. Como resultado, los inversores pueden disfrutar de un flujo de caja constante, incluso durante las recesiones económicas.

Riesgos y desafíos

A pesar de los beneficios, también existen riesgos asociados con la financiación inmobiliaria estabilizada. Uno de los principales desafíos es costos de construcción. Si una propiedad requiere renovaciones para lograr la estabilización, los costos pueden aumentar rápidamente. Esto puede afectar el retorno general de la inversión.

Otro riesgo es el resultado de las renovaciones. Incluso con mejoras significativas, no hay garantía de que las renovaciones atraigan a los inquilinos deseados o logren las tarifas de alquiler esperadas. Esta incertidumbre puede afectar la capacidad de la propiedad para generar ingresos.

Condiciones del mercado también juegan un papel crucial. Las crisis económicas o los cambios en los mercados inmobiliarios locales pueden influir en los valores de las propiedades y las tasas de ocupación. Los inversores deben estar preparados para afrontar estos desafíos y garantizar que sus inversiones sigan siendo rentables.

En resumen, mientras financiación inmobiliaria estabilizada ofrece liquidez, tasas de interés favorables y estabilidad del mercado, sopese estos beneficios con riesgos potenciales como el aumento de los costos de construcción y la volatilidad del mercado. Comprender estos factores puede ayudar a los inversores a tomar decisiones informadas y lograr el éxito a largo plazo.

Tipos de préstamos para propiedades estabilizadas

Cuando se trata de financiar propiedades estabilizadas, los inversores deben considerar varias opciones de préstamos. Cada tipo de préstamo ofrece beneficios únicos y atiende a diferentes estrategias de inversión. Aquí exploramos préstamos puente, préstamos de agencia, y préstamos a corto plazo con intereses únicamente.

Préstamos puente

Préstamos puente son una opción popular para los inversores que buscan financiación a corto plazo. Estos préstamos proporcionan flujo de caja inmediato, permitiendo a los inversores aprovechar las oportunidades rápidamente. Son ideales para quienes necesitan asegurar una propiedad mientras esperan financiamiento permanente o la venta de otra propiedad.

Los préstamos puente suelen caracterizarse por:

- Plazos cortos: Suele oscilar entre 12 y 36 meses.

- Flexibilidad: Sin penalizaciones por pago anticipado, lo que permite a los inversores liquidar el préstamo anticipadamente sin costes adicionales.

- Tasas de interés más altas: Reflejando la conveniencia y rapidez de acceso a los fondos.

Estos préstamos son particularmente útiles para inversores que necesitan actuar rápidamente en mercados competitivos o durante la transición entre propiedades.

Préstamos de agencia

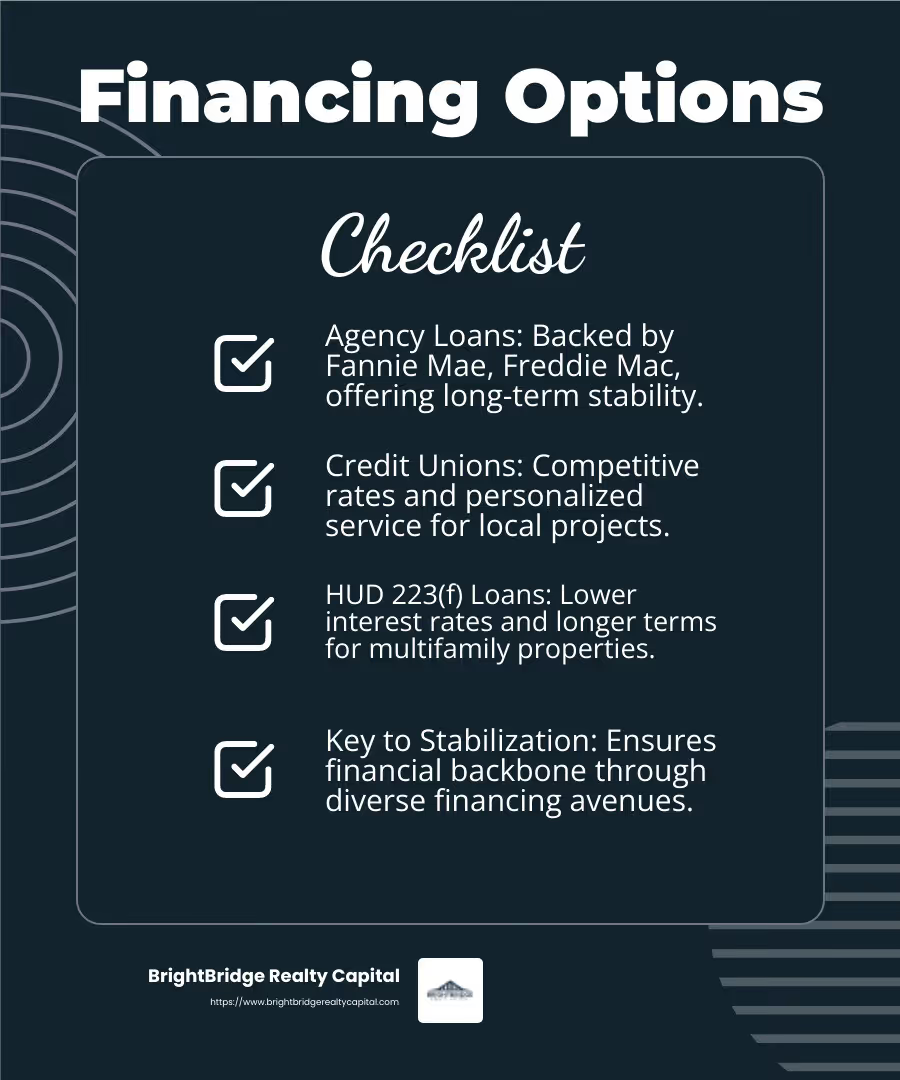

Para una financiación más estable y a largo plazo, préstamos de agencia son una excelente opción. Estos préstamos están respaldados por empresas patrocinadas por el gobierno como Fannie Mae, Freddy Mac, y el HUD 223(f) programa. Ofrecen varias ventajas:

- Tipos de interés competitivos: Tasas favorables gracias al respaldo del gobierno.

- Plazos más largos: Opciones que van desde 5 a 30 años, aportando estabilidad y previsibilidad.

- Sin recurso: Proteger los bienes personales en caso de incumplimiento, con excepciones por "malos actos" como el fraude.

Los préstamos de agencia son adecuados para inversores con propiedades que han alcanzado un nivel de estabilización y generan ingresos constantes. Son una excelente opción para propiedades multifamiliares, ya que ofrecen términos que se alinean con los objetivos de inversión a largo plazo.

Préstamos a corto plazo con intereses únicamente

Préstamos a corto plazo con intereses únicamente son otra opción de financiación para propiedades estabilizadas. Estos préstamos permiten a los inversores pagar sólo los intereses durante un período determinado, normalmente de 1 a 3 años. Esto puede mejorar el flujo de caja, permitiendo a los inversores reinvertir en otros proyectos o mejorar aún más la propiedad.

Las características clave incluyen:

- Pagos únicamente de intereses: Pagos mensuales más bajos inicialmente, lo que libera efectivo para otros usos.

- Flexibilidad: Los términos se pueden personalizar para adaptarse a objetivos de inversión específicos.

- Aprobación rápida: Procesos de solicitud simplificados, a menudo con aprobación previa dentro de las 24 horas.

Estos préstamos son ideales para inversores que buscan maximizar el flujo de caja en el corto plazo mientras planean refinanciar o vender la propiedad en el futuro cercano.

Al comprender los diferentes tipos de préstamos disponibles para propiedades estabilizadas, los inversores pueden elegir la mejor opción de financiación para sus necesidades y estrategias de inversión específicas. Whether seeking short-term flexibility or long-term stability, there is a loan product designed to support their goals.

El papel del "valor estabilizado" en la financiación

En la financiación inmobiliaria, el "como valor estabilizado" juega un papel crucial. Este valor representa el valor estimado de una propiedad una vez que alcanza niveles óptimos de ocupación e ingresos. Comprender este concepto es esencial para los inversores, ya que afecta la valoración de la propiedad, la generación de ingresos y la elegibilidad para préstamos.

Determinación del valor estabilizado

El como valor estabilizado Es como una bola de cristal para inversores y prestamistas. Les ayuda a ver el potencial financiero futuro de una propiedad. Este valor no es sólo una suposición; lo calculan tasadores profesionales o expertos en tasación que consideran varios factores:

- Alquileres de mercado actuales y previstos: ¿Qué propiedades similares cobran por alquiler? ¿Qué puede cobrar esta propiedad una vez estabilizada?

- Tasas de ocupación: ¿Cuántas unidades o espacios se espera que se ocupen?

- Gastos de funcionamiento: ¿Cuánto costará mantener la propiedad una vez que se realicen las mejoras?

Estos expertos utilizan un enfoque de capitalización de ingresos para estimar los ingresos futuros de la propiedad. Básicamente, analizan cuánto dinero puede generar la propiedad y aplican una fórmula para determinar su valor.

La importancia de una valoración precisa

Una valoración precisa es fundamental. Los prestamistas suelen basar los montos de sus préstamos en el como valor estabilizado, esperando que la propiedad alcance este nivel de desempeño. Si una propiedad está infravalorada, es posible que no obtenga suficiente financiación. La sobrevaluación, por otro lado, puede generar tensiones financieras si la propiedad no funciona como se esperaba.

Tasadores y expertos en tasación desempeñar aquí un papel fundamental. Aportan su experiencia en el análisis de tendencias del mercado y características específicas de las propiedades para proporcionar un pronóstico confiable. Sus evaluaciones orientan tanto a los inversores como a los prestamistas, garantizando que todos comprendan el panorama financiero.

Centrándose en el como valor estabilizado, los inversores pueden tomar decisiones informadas sobre estrategias de financiación y desarrollo. Este valor sirve como hoja de ruta, muestra la capacidad potencial de generación de ingresos de una propiedad y ayuda a asegurar la financiación necesaria para lograr esos objetivos.

En la siguiente sección, exploraremos los pasos para lograr la estabilización de la propiedad, profundizando en cómo la ocupación, la investigación de mercado y las opciones de financiamiento se combinan para transformar el potencial en realidad.

Pasos para lograr la estabilización de la propiedad

Lograr la estabilización de la propiedad es como armar un rompecabezas. Necesita las piezas adecuadas: ocupación, investigación de mercado y financiación. Analicemos cada componente para ver cómo encajan.

Ocupación

La ocupación es el corazón de la estabilización de la propiedad. Se trata de llenar las unidades con inquilinos confiables. Las altas tasas de ocupación significan ingresos de alquiler estables, lo cual es crucial para la salud financiera de una propiedad.

Para aumentar la ocupación, considere estas estrategias:

- Análisis de mercado: Comprender el mercado de alquiler local. ¿Qué quieren los inquilinos? ¿Cuáles son los alquileres vigentes? Esto le ayuda a fijar precios competitivos para sus unidades.

- Mejoras a la propiedad: A veces, una pequeña renovación puede marcar una gran diferencia. Las comodidades actualizadas o la pintura nueva pueden atraer a más inquilinos.

- Comercialización eficaz: Utilice plataformas en línea y publicidad local para llegar a inquilinos potenciales. Resalte lo que hace que su propiedad sea especial.

Investigación de Mercado

La investigación de mercado es su guía para tomar decisiones inteligentes. Le brinda información sobre las tendencias y demandas en su área. A continuación se explica cómo utilizarlo de forma eficaz:

- Datos locales: recopile información sobre tarifas de alquiler, tasas de desocupación y preferencias de los inquilinos. Esto le ayuda a fijar precios competitivos e identificar oportunidades de crecimiento.

- Tendencias demográficas: ¿Quién se muda a la zona? ¿Jóvenes profesionales, familias o jubilados? Adapte su propiedad a sus necesidades.

Opciones de financiación

Financing is the backbone of property stabilization. Sin los fondos adecuados, lograr la estabilización puede ser un desafío. Afortunadamente, hay varias opciones disponibles:

- Préstamos de agencia: Estos préstamos, respaldados por Fannie Mae, Freddie Mac o HUD, ofrecen condiciones favorables para propiedades multifamiliares. Son ideales para financiación a largo plazo y aportan estabilidad.

- Cooperativas de crédito: Las cooperativas de crédito locales pueden ser un recurso valioso. A menudo ofrecen tarifas competitivas y servicio personalizado, lo que los convierte en una excelente opción para proyectos centrados en la comunidad.

- Programas de HUD: Los préstamos HUD 223(f) están diseñados específicamente para refinanciar o adquirir propiedades multifamiliares. Ofrecen tasas de interés más bajas y plazos más largos, lo que puede ser beneficioso para las propiedades en proceso de estabilización.

Cada opción de financiación tiene su propio conjunto de requisitos y beneficios. Es fundamental evaluar cuál se alinea mejor con las necesidades de su propiedad y sus objetivos a largo plazo.

Al centrarse en la ocupación, realizar una investigación de mercado exhaustiva y explorar diversas opciones de financiación, los inversores pueden sentar las bases para una estabilización inmobiliaria exitosa. Estos pasos sientan las bases para convertir una propiedad en activo fiable que genera ingresos.

En la siguiente sección, profundizaremos en el preguntas frecuentes sobre financiación inmobiliaria estabilizada, abordando inquietudes comunes y brindando claridad sobre este complejo proceso.

Preguntas frecuentes sobre el financiamiento inmobiliario estabilizado

¿Qué es la estabilización de la propiedad?

Estabilización de la propiedad es cuando una propiedad de alquiler alcanza un estado estable de funcionamiento. Se trata de alcanzar un nivel de ocupación en el que la propiedad genere ingresos suficientes para cubrir sus gastos, o mejor aún, obtener ganancias. Piense en ello como el "punto ideal" donde todo funciona sin problemas.

Por ejemplo, imagine un nuevo edificio de apartamentos que acaba de inaugurarse. Inicialmente, podría tener baja ocupación porque es nuevo en el mercado. Con el tiempo, a medida que atrae inquilinos y se llena, alcanza una ocupación estabilizada. Este es el punto donde la propiedad genera ingresos de manera confiable, lo que la hace atractiva para opciones de financiamiento a largo plazo como los préstamos HUD 223(f).

¿Cómo beneficia la estabilización inmobiliaria a los inversores?

La estabilización inmobiliaria ofrece varios beneficios a los inversores:

- Ingresos predecibles: Una vez estabilizada, una propiedad proporciona un flujo constante de ingresos por alquiler, lo cual es esencial para cubrir costos y generar ganancias.

- Mayor liquidez: Una propiedad estabilizada suele ser más fácil de financiar o refinanciar. Los prestamistas lo ven como menos riesgoso, lo que puede abrir más opciones de financiación y tasas de interés potencialmente más bajas.

- Estabilidad del mercado: Las propiedades estabilizadas contribuyen a la estabilidad general del mercado inmobiliario. Cuando las propiedades están llenas y generan ingresos, se refleja positivamente en las condiciones del mercado.

Por ejemplo, en viviendas de la Sección 8, el Departamento de Vivienda y Desarrollo Urbano (HUD) cubre la diferencia entre la tarifa de alquiler subsidiada y lo que un residente puede pagar. Esto garantiza que incluso si un inquilino pierde su trabajo, se paga el alquiler, ofreciendo a los inversores una red de seguridad.

¿Cuáles son los criterios de elegibilidad para los préstamos HUD 223(f)?

Los préstamos HUD 223(f) son una opción popular para financiar propiedades multifamiliares estabilizadas. Para calificar, una propiedad debe cumplir ciertos criterios:

- Ocupación estabilizada: La propiedad debería haber tenido ocupación estabilizada durante al menos tres años. Esto significa que debe generar constantemente ingresos suficientes para cubrir sus gastos.

- Condición de la propiedad: La propiedad debe estar en buenas condiciones, sin necesidad de reparaciones importantes. Debería estar preparado para soportar a los inquilinos sin grandes renovaciones.

- Monto del préstamo: El tamaño del préstamo puede variar, pero generalmente debe cumplir con los umbrales mínimos establecidos por HUD.

- Ratio de cobertura del servicio de la deuda (DSCR): Se requiere un DSCR mínimo, generalmente alrededor de 1,25x, para garantizar que la propiedad genere ingresos suficientes para cubrir sus obligaciones de deuda.

Estos préstamos brindan financiamiento a largo plazo sin recurso, lo que los convierte en una opción atractiva para propiedades que han logrado la estabilización. Ofrecen tasas de interés más bajas y plazos más largos, lo que puede resultar beneficioso para mantener la estabilidad financiera.

Comprender estas preguntas frecuentes sobre financiación inmobiliaria estabilizada puede ayudar a los inversores a tomar decisiones informadas. Armado con el conocimiento adecuado, podrá gestionar las complejidades de financiación inmobiliaria con confianza.

En la siguiente sección, exploraremos la conclusión de nuestra guía, destacando cómo BrightBridge Realty Capital puede brindar soluciones personalizadas y cierres rápidos para sus necesidades de financiamiento inmobiliario.

Conclusión

En BrightBridge Realty Capital, entendemos que cada inversor inmobiliario tiene necesidades únicas. Por eso ofrecemos soluciones personalizadas personalizado para sus objetivos específicos. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestro equipo de expertos está aquí para ayudarlo en cada paso del camino.

Una de las características destacadas de nuestro servicio es nuestra capacidad de ofrecer cierres rápidos. En el mundo de los bienes raíces, el tiempo lo es todo. Nos enorgullecemos de nuestro proceso rápido y fluido que a menudo cierra acuerdos en una semana. Esta velocidad le permite aprovechar las oportunidades a medida que surgen sin los retrasos típicos asociados con la financiación tradicional.

Como prestamista directo, eliminamos al intermediario para ofrecer tarifas competitivas y una experiencia sin complicaciones. Nuestro alcance a nivel nacional garantiza que usted tenga acceso al capital que necesita, sin importar dónde se encuentren sus propiedades de inversión. Con nuestra amplia red de más de 150 prestamistas, brindamos la flexibilidad financiera y el apoyo que necesita para lograr sus objetivos de inversión.

Para obtener más información sobre cómo podemos ayudarle con financiación inmobiliaria estabilizada, explora nuestro opciones de préstamo en BrightBridge Realty Capital. Seamos su socio de confianza para navegar por el complejo mundo de la financiación inmobiliaria.