El panorama crediticio: exploración de tipos de préstamos para inversores inmobiliarios

Summary

Descubre los tipos de préstamos para inversores inmobiliarios. ¡Obtenga información sobre opciones de préstamos, estrategias de financiamiento y consejos de inversión hoy!

Cuando se trata de tipos de préstamos para inversores inmobiliarios, existe una multitud de opciones personalizadas que se adaptan a diferentes estrategias y objetivos de inversión. Ya sea que esté ampliando una cartera de alquileres en Nueva York, NY, o sumergiéndose en proyectos de reparación y conversión, comprender estos tipos de préstamos puede marcar una diferencia significativa en su viaje de inversión.

Aquí hay una descripción general rápida:

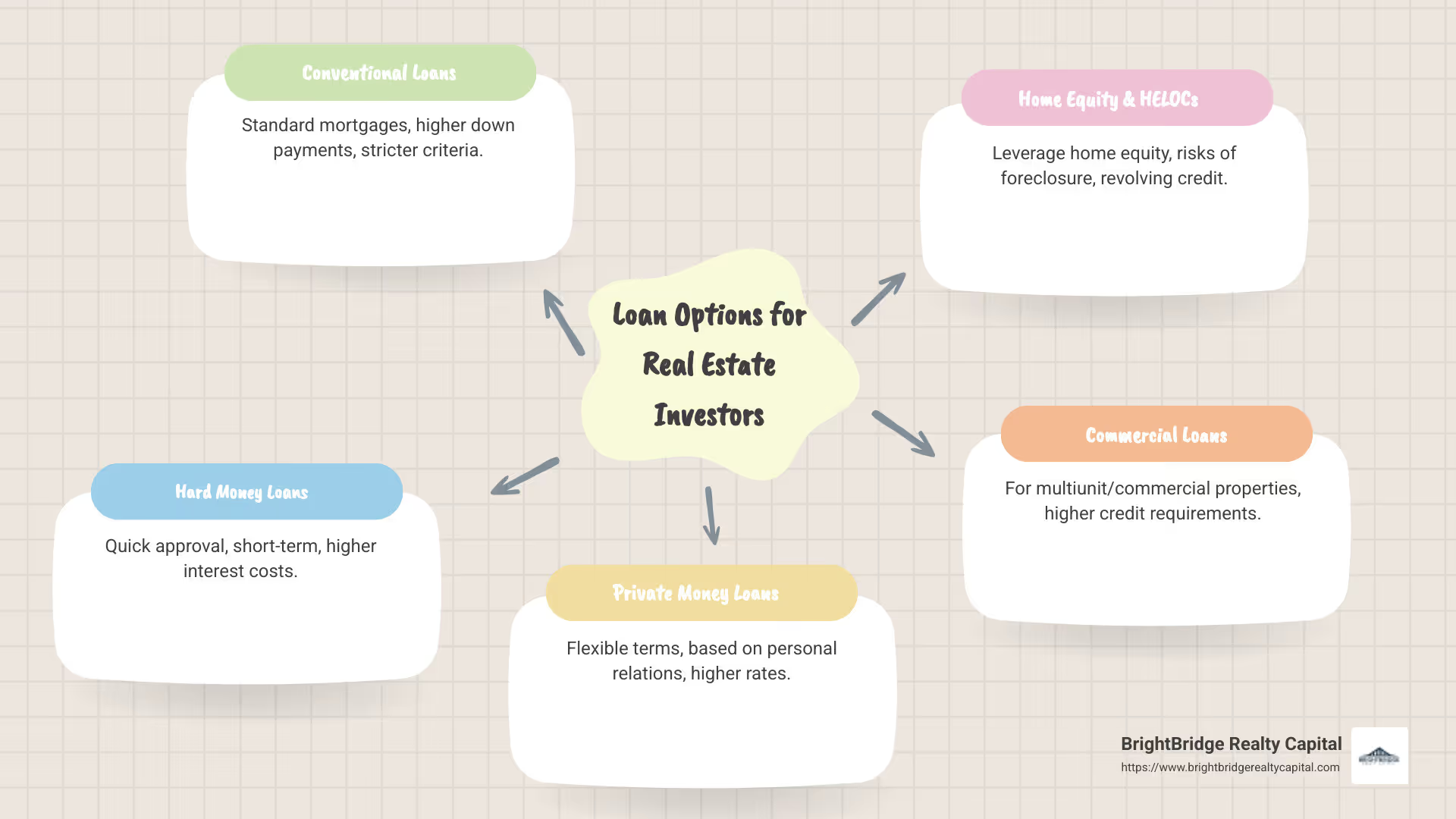

- Préstamos convencionales: Hipotecas estándar con requisitos de pago inicial más altos y criterios más estrictos.

- Préstamos de dinero fuerte: Préstamos a corto plazo que ofrecen aprobaciones rápidas pero conllevan costos de interés más altos.

- Préstamos de dinero privados: Los préstamos flexibles a menudo dependen de redes personales, generalmente con tasas de interés más altas que el promedio.

- Préstamos sobre el valor de la vivienda y HELOC: Le permiten aprovechar el valor líquido de la vivienda existente, aunque implican riesgos de ejecución hipotecaria si no se gestionan adecuadamente.

- Préstamos Comerciales: Adecuado para propiedades residenciales o comerciales de unidades múltiples, pero generalmente requiere una sólida reputación crediticia.

Cada una de estas opciones tiene características únicas que pueden influir en sus decisiones de inversión. La elección correcta a menudo depende de factores como la solvencia, la naturaleza específica de su proyecto y la rapidez con la que necesita los fondos.

Rápido tipos de préstamos para inversores inmobiliarios definiciones:

- Préstamos puente para inversores inmobiliarios

- Préstamos de rehabilitación para inversores inmobiliarios

Comprender los conceptos básicos de los préstamos de inversión inmobiliaria

Cuando esté navegando en inversiones inmobiliarias, comprenda los conceptos básicos de préstamos de inversión es crucial. Estos préstamos pueden ser la clave para adquirir propiedades, ampliar su cartera y, en última instancia, aumentar su patrimonio. Analicemos lo esencial: tipos de préstamos, pagos iniciales, tipos de interés, y solvencia.

Tipos de préstamos

Hay varios tipos de préstamos para inversores inmobiliarios, cada uno con sus pros y sus contras:

- Préstamos convencionales: Son las más comunes y similares a las hipotecas de vivienda tradicionales. A menudo exigen pagos iniciales más altos y requisitos crediticios más estrictos.

- Préstamos de dinero fuerte: Ideales para inversiones a corto plazo, estos préstamos ofrecen aprobaciones rápidas pero tienen tasas de interés más altas. A menudo se utilizan para proyectos de arreglar y voltear.

- Préstamos de dinero privados: Estos préstamos ofrecen más flexibilidad y, a menudo, se basan en relaciones personales. However, they usually have higher interest rates.

- Préstamos sobre el valor de la vivienda y HELOC: Estos le permiten aprovechar el valor líquido de su vivienda actual. Si bien pueden proporcionar fondos importantes, también conllevan el riesgo de ejecución hipotecaria si no se gestionan con cuidado.

- Préstamos Comerciales: Adecuado para propiedades comerciales, de unidades múltiples o más grandes, pero generalmente requieren un perfil crediticio más sólido.

Pagos iniciales

Los pagos iniciales son una parte crucial para obtener un préstamo inmobiliario. Los pagos iniciales más grandes pueden reducir sus pagos mensuales e incluso pueden garantizar mejores condiciones de préstamo. A continuación se ofrece un vistazo rápido a los requisitos típicos de pago inicial:

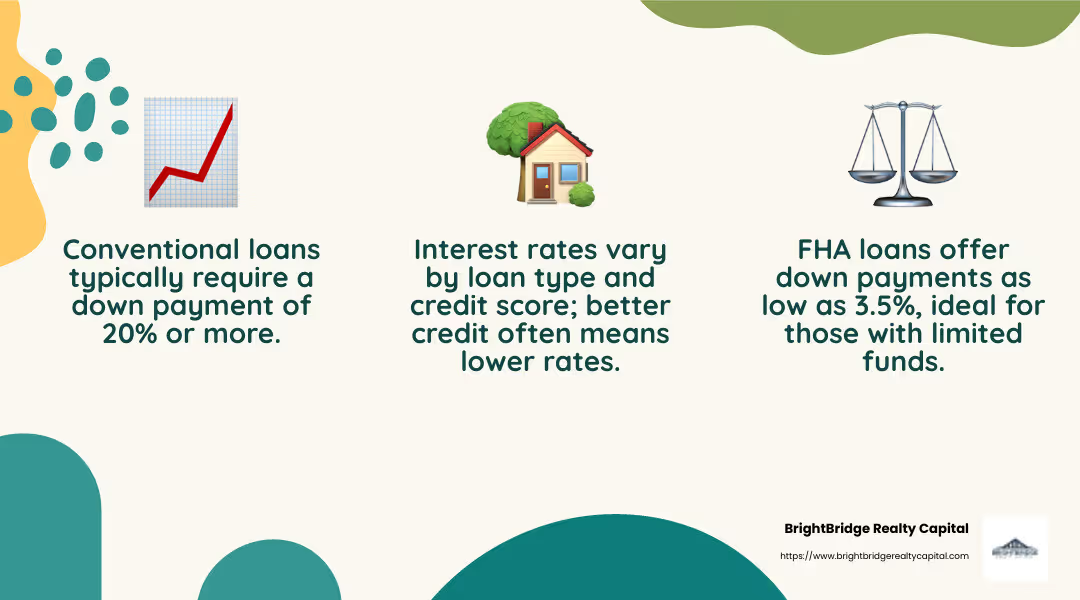

- Préstamos convencionales: A menudo requieren 20% o más.

- Préstamos de la FHA: Pueden ser tan bajos como 3,5%, lo que los hace atractivos para aquellos con menos efectivo inicial.

- Préstamos VA: Puede ofrecer pago inicial cero para veteranos elegibles.

Tasas de interés

Los tipos de interés pueden variar significativamente dependiendo del tipo de préstamo y su perfil crediticio. Generalmente, cuanto mejor sea su puntaje crediticio, menor será su tasa de interés. Por ejemplo, préstamos de dinero fuerte a menudo tienen tasas más altas debido a su naturaleza de corto plazo y su rápido proceso de aprobación.

Solvencia crediticia

Su solvencia juega un papel fundamental en el proceso de aprobación del préstamo y los términos que se le ofrecen. Los prestamistas evalúan su puntaje crediticio, ingresos y deudas existentes para determinar su capacidad para pagar el préstamo. Un mayor el puntaje crediticio puede abrir puertas a mejores tasas de interés y condiciones de préstamo. Para las propiedades de inversión, espere un escrutinio más estricto que para las residencias principales.

Comprender estos conceptos básicos le ayudará a gestionar el complejo panorama de los préstamos de inversión inmobiliaria. Este conocimiento es esencial para tomar decisiones informadas que se alineen con sus objetivos de inversión.

Tipos de préstamos para inversores inmobiliarios

Cuando se trata de inversiones inmobiliarias, elegir la opción de financiación adecuada es fundamental. Exploremos el tipos de préstamos para inversores inmobiliarios y vea cómo cada uno puede encajar en su estrategia de inversión.

Préstamos convencionales

Los préstamos convencionales son la opción preferida de muchos inversores. Son similares a las hipotecas de viviendas tradicionales, pero a menudo vienen con criterios más estrictos. Espere proporcionar un pago inicial más alto, normalmente alrededor del 20% o más. Los prestamistas también buscan puntajes crediticios sólidos e ingresos estables. Si bien el proceso puede ser riguroso, la recompensa suele ser tasas de interés más bajas en comparación con otros tipos de préstamos.

Préstamos de dinero fuerte

Si la velocidad es su prioridad, los préstamos de dinero fuerte podrían ser su mejor opción. Estos préstamos son perfectos para inversiones a corto plazo, como proyectos de reparación y conversión. Se centran más en el valor de la propiedad que en su puntaje crediticio, lo que lleva a aprobaciones rápidas. Sin embargo, prepárese para tasas de interés y tarifas más altas. La flexibilidad y el rápido acceso a los fondos tienen un costo.

Préstamos de dinero privados

Los préstamos de dinero privados ofrecen flexibilidad y, a menudo, se basan en relaciones personales. Estos préstamos se pueden personalizar para acuerdos específicos, lo que los hace ideales para oportunidades de inversión únicas. ¿El truco? Suelen venir con tipos de interés más altos. Pero si tiene una conexión personal con un prestamista, podría negociar mejores condiciones.

Préstamos sobre el valor de la vivienda y HELOC

Aproveche el valor líquido de su vivienda existente para financiar nuevas inversiones con préstamos sobre el valor líquido de la vivienda o HELOC. Estas opciones pueden proporcionar fondos importantes, pero conllevan riesgos. Si la inversión no da resultado, usted podría enfrentar la ejecución hipotecaria de su casa. Aún así, sus tasas de interés más bajas los hacen atractivos para aquellos con un valor sustancial de la vivienda.

Préstamos Comerciales

Para aquellos que buscan propiedades comerciales, de unidades múltiples o más grandes, los préstamos comerciales son el camino a seguir. Estos préstamos tienen requisitos crediticios más altos y, a menudo, implican condiciones más complejas. Pero proporcionan el capital necesario para inversiones sustanciales, lo que los hace esenciales para los inversores que buscan ampliar significativamente sus carteras.

Elegir lo correcto tipo de préstamo es un paso fundamental en su viaje de inversión inmobiliaria. Cada tipo de préstamo tiene sus ventajas y desventajas, y comprenderlas puede ayudarlo a alinear su financiamiento con sus objetivos de inversión.

A continuación, exploraremos Préstamos convencionales con más detalle, examinando sus requisitos y beneficios.

Préstamos convencionales

Los préstamos convencionales son una opción popular para los inversores inmobiliarios, pero no están exentos de desafíos. Estos préstamos a menudo requieren pagos iniciales más altos, normalmente alrededor del 20% o más. This can be a significant hurdle for some investors, but it also means you're starting with more equity in the property.

Oferta de prestamistas préstamos convencionales son conocidos por su criterios más estrictos. Examinan de cerca su historial financiero para asegurarse de que sea una apuesta segura. Esto significa que necesitará un puntaje crediticio sólido, generalmente de al menos 620, para siquiera ser considerado. Sin embargo, una puntuación más alta puede ayudarle a conseguir mejores condiciones, como tasas de interés más bajas.

Hablando de puntajes crediticios, estos juegan un papel muy importante en el proceso de aprobación. Un puntaje crediticio sólido no solo abre las puertas a condiciones de préstamo más favorables, sino que también indica a los prestamistas que usted es responsable con sus deudas. Es un factor clave para determinar las tasas de interés que se le ofrecerán.

Además de los puntajes crediticios, los prestamistas examinarán sus ingresos y activos. Esté preparado para proporcionar documentación extensa para demostrar su estabilidad financiera. Esto puede incluir declaraciones de impuestos, extractos bancarios y comprobantes de ingresos.

Si bien estos requisitos pueden parecer abrumadores, están diseñados para proteger tanto al prestamista como al prestatario. Al garantizar que los prestatarios sean financieramente estables, los prestamistas reducen su riesgo, lo que puede generar tasas de interés más competitivas para usted.

Los préstamos convencionales pueden ser una excelente opción para quienes cumplen con los criterios. Ofrecen estabilidad y menores costos a largo plazo, lo que los convierte en una opción sólida para muchos inversores. Sin embargo, si el proceso le parece demasiado riguroso, existen otros tipos de préstamos que podrían adaptarse mejor a sus necesidades.

A continuación, profundizaremos en Préstamos de dinero fuerte, donde la velocidad y la flexibilidad son claves.

Préstamos de dinero fuerte

Préstamos de dinero fuerte son una opción ideal para inversores inmobiliarios que necesitan efectivo rápido para inversiones a corto plazo. A diferencia de los préstamos convencionales, estos préstamos tienen que ver con la velocidad y la flexibilidad.

Aprobaciones rápidas

Uno de los mayores atractivos de los préstamos de dinero fuerte es su proceso de aprobación rápido. Los préstamos tradicionales pueden tardar semanas o incluso meses en finalizar. Por el contrario, los prestamistas de dinero fuerte pueden aprobar y financiar préstamos en sólo unos días. Esta velocidad es crucial para los inversores que buscan lanzarse a un acuerdo inmobiliario interesante antes de que lo haga otra persona.

Costos más altos

Sin embargo, esta comodidad tiene un costo. Los préstamos de dinero fuerte suelen tener tipos de interés más altos en comparación con otros préstamos. Las tasas pueden oscilar entre el 10% y el 15% o incluso más. También puede haber tarifas adicionales, como tarifas de originación o puntos, que pueden acumularse rápidamente.

Pero para muchos inversores, los mayores costos valen la pena. La capacidad de conseguir financiación rápidamente puede significar la diferencia entre conseguir un acuerdo inmobiliario lucrativo y perderlo.

Inversiones a corto plazo

Los préstamos de dinero fuerte son los más adecuados para inversiones a corto plazo. A menudo los utilizan los inversores inmobiliarios que planean comprar, renovar y vender propiedades rápidamente. Los plazos de los préstamos suelen oscilar entre seis y 18 meses, lo que los hace ideales para proyectos con una entrega rápida.

Dado que estos préstamos se basan en el valor de la propiedad y no en el crédito del prestatario, son accesibles para quienes no califican para el financiamiento tradicional. Esto puede ser una gran ventaja si su historial crediticio no es perfecto.

En resumen, los préstamos de dinero fuerte ofrecen una opción de financiación rápida y flexible para los inversores inmobiliarios, especialmente aquellos centrados en proyectos a corto plazo. Si bien conllevan costos más altos, los beneficios pueden superarlos para quienes necesitan moverse rápidamente en el mercado inmobiliario competitivo.

A continuación, exploraremos Préstamos de dinero privados, donde las relaciones personales y la flexibilidad juegan un papel importante.

Préstamos de dinero privados

Los préstamos de dinero privados son una opción de financiación única y flexible para los inversores inmobiliarios. A diferencia de los préstamos bancarios tradicionales, estos préstamos suelen ser financiados por personas o grupos que buscan invertir su propio dinero. Esta configuración permite un enfoque más personalizado de los préstamos.

Flexibilidad

Una de las mayores ventajas de préstamos de dinero privados es su flexibilidad. Dado que no están sujetos a las estrictas regulaciones de las instituciones financieras tradicionales, los términos de los préstamos privados pueden personalizarse para adaptarse a las necesidades específicas tanto del prestamista como del prestatario. Esto significa que los términos del préstamo, las tasas de interés y los calendarios de pago a menudo pueden negociarse para adaptarse a la situación.

Por ejemplo, si usted es un inversor que busca financiar una propiedad única, un prestamista privado podría estar dispuesto a ofrecer condiciones que un banco no ofrecería. Esta flexibilidad puede cambiar las reglas del juego en mercados competitivos donde el tiempo y la adaptabilidad son cruciales.

Relaciones personales

Los préstamos privados a menudo dependen de relaciones personales entre el prestamista y el prestatario. Esto puede ser tanto una ventaja como una desventaja. En el lado positivo, si tiene una relación sólida con un prestamista potencial, podría obtener mejores condiciones o una aprobación más rápida. La confianza y el entendimiento mutuo pueden conducir a un proceso de préstamo más fluido.

Sin embargo, pedir prestado a amigos o familiares a veces puede tensar las relaciones, especialmente si surgen dificultades financieras. Es esencial mantener una comunicación clara y establecer expectativas desde el principio para evitar posibles problemas.

Tasas de interés más altas

Si bien los préstamos de dinero privados ofrecen flexibilidad, a menudo vienen con tipos de interés más altos en comparación con los préstamos tradicionales. Esto se debe a que los prestamistas privados están asumiendo más riesgos y esperan ser compensados por ello. Las tasas de interés pueden variar ampliamente, llegando a veces a dos dígitos, dependiendo de la evaluación del riesgo involucrado por parte del prestamista.

A pesar de los costos más elevados, muchos inversores consideran que los préstamos privados son una herramienta valiosa. La oportunidad de obtener financiación rápidamente y en términos flexibles puede superar el gasto, especialmente para aquellos que tal vez no califiquen para la financiación tradicional debido a problemas crediticios u otros factores.

En conclusión, préstamos de dinero privados Proporcionar un enfoque flexible y personal para financiar inversiones inmobiliarias. Si bien conllevan tasas de interés más altas, los beneficios de la adaptabilidad y las conexiones personales pueden ser importantes para el inversor adecuado.

A continuación, profundizaremos en Préstamos sobre el valor de la vivienda y HELOC, explorando cómo se puede aprovechar el valor líquido de la vivienda existente para inversiones inmobiliarias.

Préstamos sobre el valor de la vivienda y HELOC

Los inversores inmobiliarios a menudo recurren al valor líquido de su vivienda existente para financiarse a través de Préstamos sobre el valor de la vivienda y Líneas de crédito sobre el valor de la vivienda (HELOC). Estas opciones le permiten utilizar el valor líquido que ha acumulado en su casa para financiar nuevas inversiones inmobiliarias.

Valor líquido de la vivienda existente

Préstamos sobre el valor de la vivienda proporcione una suma global de dinero basada en el valor líquido de su vivienda. Este tipo de préstamo es sencillo: pides prestada una cantidad fija y la pagas a lo largo del tiempo con intereses. Es ideal para inversores que necesitan una cantidad específica para el pago inicial o gastos de renovación.

Por otro lado, un HELOC Funciona más como una tarjeta de crédito. Obtiene una línea de crédito renovable de la que puede recurrir según sea necesario. Esta flexibilidad es excelente para gastos continuos o proyectos donde los costos pueden cambiar con el tiempo.

Riesgo de ejecución hipotecaria

Es crucial comprender los riesgos involucrados. Tanto los préstamos sobre el valor de la vivienda como los HELOC utilizan su casa como garantía. Si no puede realizar los pagos, corre el riesgo de una ejecución hipotecaria. Esto significa perder su casa, por lo que es importante pedir prestado de manera responsable y asegurarse de poder gestionar los pagos.

Crédito rotativo

Un beneficio clave de un HELOC es su naturaleza renovable. Una vez que haya pagado lo que pidió prestado, podrá pedir prestado nuevamente, de forma similar a reutilizar una tarjeta de crédito. Esto puede resultar especialmente beneficioso para los inversores que gestionan múltiples proyectos, ya que les proporciona acceso continuo a los fondos a medida que los necesitan.

Sin embargo, tenga en cuenta que los HELOC suelen tener tasas de interés variables, lo que significa que sus pagos podrían aumentar si las tasas suben. Es importante planificar posibles cambios de tarifas en su presupuesto.

En resumen, Préstamos sobre el valor de la vivienda y los HELOC son herramientas valiosas para los inversores inmobiliarios, ya que aprovechan el valor líquido de la vivienda existente para financiarla. Ofrecen flexibilidad y acceso a fondos, pero es importante comprender los riesgos, especialmente el potencial de ejecución hipotecaria. A continuación, exploraremos Préstamos comerciales para propiedades de inversión, centrándose en propiedades residenciales y comerciales de unidades múltiples.

Préstamos comerciales para propiedades de inversión

Cuando se trata de invertir en residencial de unidades múltiples y propiedades comerciales, los préstamos comerciales son una opción de financiación crucial. Estos préstamos están diseñados para propiedades como complejos de apartamentos, edificios de oficinas y espacios comerciales. Exploremos qué hace que los préstamos comerciales sean únicos y qué necesitan saber los inversores.

Propiedades residenciales y comerciales de unidades múltiples

Los préstamos comerciales son ideales para propiedades con varias unidades, como edificios de apartamentos o desarrollos de uso mixto. Estas propiedades pueden generar importantes ingresos por alquiler, lo que las convierte en inversiones atractivas. Por ejemplo, un complejo de apartamentos de varias unidades puede proporcionar un flujo de caja constante de varios inquilinos, lo que puede ser más confiable que los alquileres unifamiliares.

Propiedades comerciales como edificios de oficinas o espacios comerciales también entran en esta categoría. Estas inversiones suelen requerir más capital, pero pueden ofrecer mayores rendimientos. Por ejemplo, alquilar espacio de oficinas a empresas puede proporcionar acuerdos de alquiler a largo plazo, ofreciendo estabilidad e ingresos predecibles.

Requisitos de crédito más altos

Uno de los aspectos clave de los préstamos comerciales es el requisitos de crédito más elevados. Los prestamistas generalmente esperan un puntaje crediticio sólido, a menudo de 700 o más, para calificar. Esto se debe a que las propiedades comerciales y de unidades múltiples se consideran inversiones más riesgosas en comparación con las viviendas unifamiliares.

Los prestamistas también analizan la salud financiera de la propiedad en sí, incluido su potencial de ingresos y gastos operativos. La propiedad debe demostrar una capacidad sólida para generar ingresos para cubrir los pagos del préstamo, a menudo evaluados mediante métricas como Ratio de cobertura del servicio de la deuda (DSCR).

Características clave de los préstamos comerciales

- Pagos iniciales: Espere depositar un porcentaje mayor, generalmente entre el 15% y el 35%. Este importante pago inicial ayuda a mitigar el riesgo del prestamista.

- Plazos más cortos: Los préstamos comerciales suelen tener plazos de pago más cortos, que suelen oscilar entre 5 y 20 años, en comparación con los plazos de 30 años comunes en las hipotecas residenciales.

- Tasas de interés: Las tasas pueden ser más altas que las de los préstamos residenciales, lo que refleja el mayor riesgo. Sin embargo, aún pueden ser competitivos, especialmente para propiedades con un gran potencial de ingresos.

- Sanciones por pago anticipado: Algunos préstamos comerciales vienen con multas por pago anticipado, por lo que es importante comprender estos términos antes de firmar.

Los préstamos comerciales son una herramienta poderosa para los inversores inmobiliarios que buscan expandirse a propiedades más grandes que generen ingresos. Con mayores requisitos crediticios y condiciones únicas, exigen una planificación cuidadosa y una estrategia de inversión sólida. A continuación, exploraremos Estrategias de financiación creativas, que ofrecen formas innovadoras de financiar sus proyectos inmobiliarios.

Estrategias de financiación creativas

En la inversión inmobiliaria, las estrategias de financiación creativas pueden abrir puertas a oportunidades que los préstamos tradicionales podrían no ofrecer. Estas estrategias, como financiación del vendedor, financiación colectiva, y sindicatos, ofrecen flexibilidad y pueden personalizarse para adaptarse a diversos objetivos de inversión.

Financiamiento del vendedor

Financiación del vendedor Es un enfoque único en el que el vendedor de la propiedad actúa como prestamista. Esto significa que los compradores realizan pagos directamente al vendedor en lugar de hacerlo a través de un banco. Es beneficioso para todos cuando los préstamos tradicionales son difíciles de conseguir.

Beneficios:

- Flexibilidad: Los términos se pueden negociar directamente con el vendedor, lo que permite acuerdos más personalizados.

- Transacciones más rápidas: Sin el largo proceso de aprobación bancaria, los acuerdos pueden cerrarse más rápidamente.

Riesgos:

- Tasas de interés más altas: Los vendedores pueden cobrar tasas más altas que los prestamistas tradicionales.

- Complejidad jurídica: Requiere documentación legal exhaustiva para proteger a ambas partes.

Una historia para ilustrar: Jane, una inversionista en bienes raíces con algunos problemas crediticios, compró con éxito un dúplex mediante financiamiento del vendedor. El vendedor, deseoso de vender rápidamente, ofreció condiciones flexibles, lo que permitió a Jane comenzar su viaje inversor sin los problemas bancarios habituales.

Financiación colectiva

Financiación colectiva Se trata de reunir dinero de muchos inversores para financiar proyectos inmobiliarios. Es como pasarse el sombrero pero a mayor escala.

Beneficios:

- Bajo costo de entrada: Los inversores pueden empezar con cantidades más pequeñas, haciendo que los bienes inmuebles sean accesibles a más personas.

- Diversificación: Distribuya su inversión en múltiples proyectos para reducir el riesgo.

Desafíos:

- Problemas regulatorios: Los proyectos deben cumplir con regulaciones estrictas, que a menudo requieren el registro en la Comisión de Bolsa y Valores de EE. UU.

- Gestión compleja: Coordinar a varios inversores puede resultar complicado.

Consideremos el caso de un complejo de apartamentos en el centro de la ciudad que recaudó fondos a través de una plataforma de financiación colectiva. Los inversores, cada uno de los cuales contribuyó con tan solo 500 dólares, financiaron colectivamente el proyecto y compartieron el éxito de sus ingresos por alquiler.

Sindicatos

Sindicatos Reunir a un grupo de inversores para comprar propiedades más grandes que podrían estar fuera de su alcance individualmente. Son como clubes de inversión en bienes raíces.

Beneficios:

- Acceso a ofertas más importantes: La puesta en común de recursos permite la inversión en propiedades sustanciales como hoteles o torres de oficinas.

- Experiencia compartida: Los inversores pueden aprovechar el conocimiento y la experiencia de los demás.

Desafíos:

- Estructuras complejas: Los sindicatos requieren una cuidadosa configuración y gestión legal.

- Sólo inversores experimentados: Debido a la complejidad y escala, son más adecuados para inversores experimentados.

Imaginemos un grupo de inversores formando un sindicato para comprar un centro comercial. Combinando su capital y experiencia, consiguieron una propiedad que nadie podía permitirse por sí solo, aprovechando en lucrativos alquileres minoristas.

Las estrategias de financiación creativas, como la financiación del vendedor, el crowdfunding y los sindicatos, ofrecen caminos interesantes para los inversores inmobiliarios. Proporcionan flexibilidad, acceso a acuerdos más importantes y oportunidades para quienes podrían tener dificultades con la financiación tradicional. A continuación, abordemos algunos Preguntas frecuentes sobre préstamos de inversión inmobiliaria para aclarar más estas opciones.

Preguntas frecuentes sobre préstamos de inversión inmobiliaria

¿Cuál es el mejor tipo de préstamo para una propiedad de alquiler?

Elegir el mejor tipo de préstamo para una propiedad de alquiler depende de su estrategia de inversión y situación financiera. A continuación se muestran algunas opciones comunes:

- Préstamos convencionales: Son populares por su estabilidad, pero requieren pagos iniciales y puntajes crediticios más altos. Son ideales si tienes un perfil financiero sólido.

- Préstamos de dinero fuerte: Perfecto para inversiones a corto plazo y compras rápidas. Vienen con tasas de interés más altas pero ofrecen aprobaciones rápidas.

- Préstamos DSCR: Concéntrese en el potencial de ingresos de la propiedad en lugar de en su puntaje crediticio. Ideal para propiedades con buenas perspectivas de alquiler.

Considere sus objetivos y su salud financiera al elegir un tipo de préstamo. Por ejemplo, si está buscando vender rápidamente una propiedad, lo mejor podría ser un préstamo de dinero fuerte. Pero para reservas a largo plazo, un préstamo convencional podría ser más adecuado.

¿Cómo puedo obtener un préstamo para una propiedad de alquiler sin pago inicial?

Obtener un préstamo sin pago inicial puede ser un desafío, pero no imposible. Aquí hay algunas estrategias:

- Financiamiento del vendedor: Negociar con el vendedor para financiar la compra. A veces, esto puede significar un pago inicial más bajo o nulo.

- Asociaciones: Únase a otros inversores para aunar recursos. Usted proporciona la experiencia y ellos el capital.

- Arrendamiento con opción a compra: Comience con un contrato de arrendamiento que incluya una opción de compra. Esto le permite generar capital con el tiempo.

Estas opciones requieren creatividad y habilidades de negociación, pero pueden ayudarle a ingresar al mercado inmobiliario sin una gran inversión inicial.

¿Cuáles son los requisitos para un préstamo de propiedad de inversión?

Los préstamos para propiedades de inversión tienen requisitos más estrictos que los préstamos para residencia principal. Esto es lo que suelen buscar los prestamistas:

- Puntajes de crédito: Generalmente, se necesita una puntuación de 620 o más, pero puntuaciones más altas pueden garantizar mejores condiciones.

- Pagos iniciales: Espere depositar al menos entre un 15% y un 25%. Los pagos iniciales más grandes pueden reducir sus pagos mensuales.

- Documentación de ingresos: Los prestamistas querrán prueba de ingresos estables. Esto puede incluir recibos de sueldo, declaraciones de impuestos e ingresos por alquiler de otras propiedades.

- Relación deuda-ingresos: Los prestamistas prefieren una proporción del 45% o menos. Esto significa que los pagos mensuales de su deuda no deben exceder el 45% de sus ingresos.

Comprender estos requisitos lo ayudará a prepararse y mejorar sus posibilidades de obtener un préstamo. A continuación, exploraremos más sobre los distintos tipos de préstamos disponibles para inversores inmobiliarios.

Conclusión

En BrightBridge Realty Capital, entendemos que navegar por el panorama crediticio puede resultar desalentador para los inversores inmobiliarios. Por eso ofrecemos soluciones de financiación personalizadas personalizado para satisfacer las necesidades únicas de cada inversor. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando una cartera de alquileres, nuestro objetivo es brindarle las herramientas adecuadas para tener éxito.

Nuestra característica más destacada es nuestra capacidad de ofrecer cierres rápidos. Sabemos que el tiempo es esencial en el sector inmobiliario y nuestros procesos optimizados nos permiten cerrar acuerdos a menudo en una semana. Esta velocidad significa que puede aprovechar las oportunidades a medida que surgen, sin los retrasos habituales que conllevan los préstamos tradicionales.

Además, nos enorgullecemos de ofrecer tarifas competitivas. Al eliminar intermediarios y actuar como prestamistas directos, nos aseguramos de que obtenga las mejores condiciones posibles para sus inversiones. Esto no sólo le ayuda a ahorrar dinero sino que también maximiza el retorno de su inversión.

En el cambiante mundo de la inversión inmobiliaria, contar con un socio confiable es crucial. En BrightBridge Realty Capital, estamos comprometidos a ser ese socio, brindando soluciones flexibles, eficientes y efectivas para ayudarlo a alcanzar sus objetivos de inversión.

Para obtener más información sobre cómo podemos ayudarlo en su viaje inmobiliario, visite nuestro BrightBridge Realty Capital página. Cerremos la brecha entre sus ambiciones inmobiliarias y la realidad.