Escape al paraíso: financiación de su casa de vacaciones

Summary

¡Asegura la escapada de tus sueños! Aprenda cómo calificar para un préstamo para vivienda vacacional, comprenda los requisitos y explore opciones de financiamiento flexibles.

Por qué ser propietario de una casa de vacaciones tiene sentido financiero

Un préstamo de vivienda vacacional es más que una simple herramienta de financiación; es una clave que abre una combinación única de enriquecimiento personal y crecimiento financiero. Para muchos, una casa de vacaciones representa un retiro personal: un santuario preciado para crear recuerdos duraderos con familiares y amigos, una escapada garantizada de la rutina diaria y una poderosa herramienta para mejorar el bienestar mental. Más allá de estos invaluables beneficios de estilo de vida, una segunda vivienda puede ser la piedra angular de una estrategia de inversión diversificada, ayudándole a generar riqueza a través de la apreciación de la propiedad y posibles ingresos por alquiler. Si bien financiar una segunda vivienda implica requisitos crediticios más estrictos que una residencia principal, las importantes ventajas de inversión y estilo de vida lo convierten en un objetivo convincente para muchos.

Requisitos clave para un préstamo para vivienda vacacional:

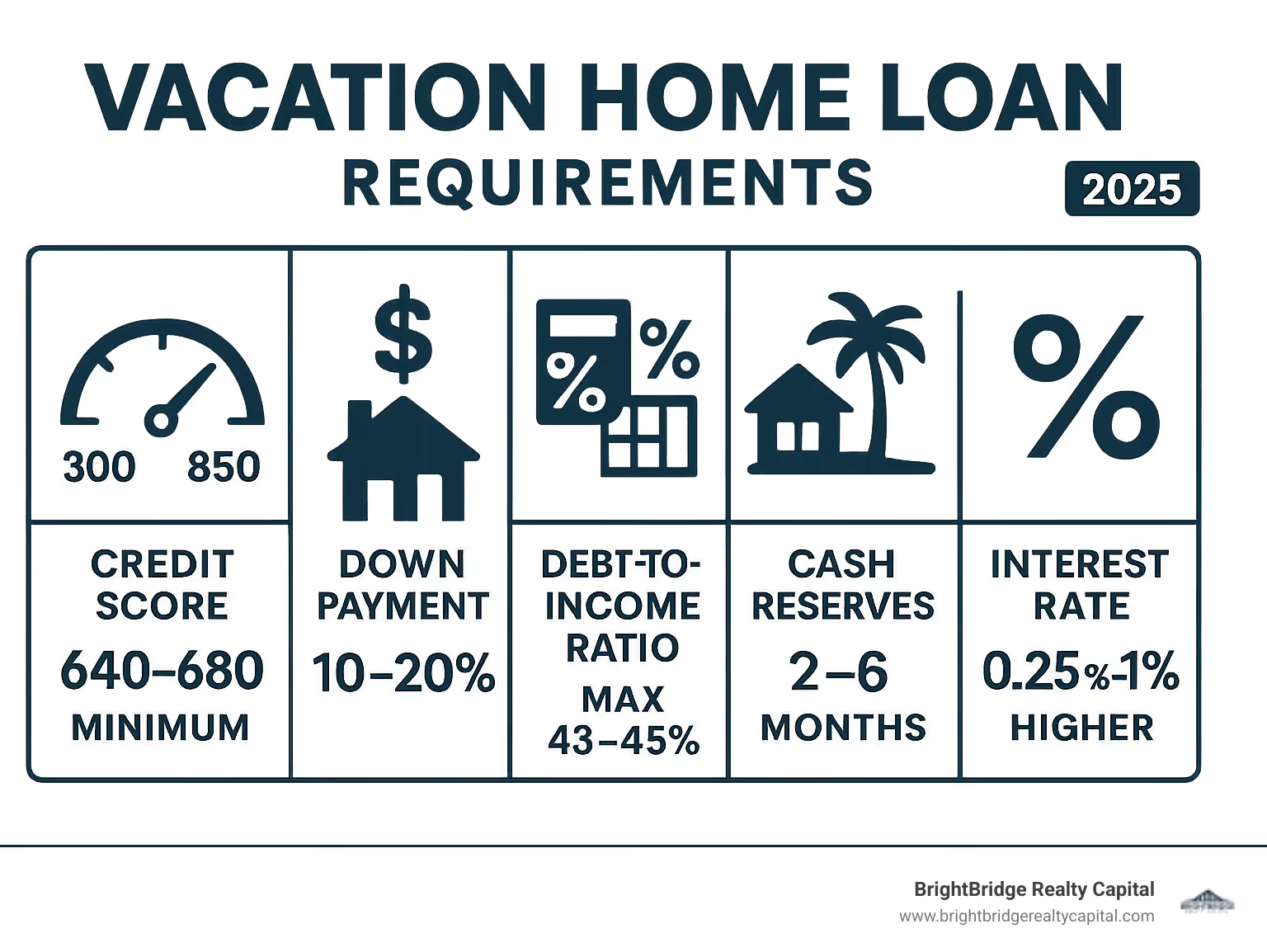

- Puntaje de crédito: Por lo general, se requiere una puntuación mínima de 640-680, pero se necesitan puntuaciones más altas (740+) para garantizar las tasas de interés más competitivas.

- Pago inicial: Espere un pago inicial mínimo del 10-20%. Proporcionar un 20% o más suele ser el punto de referencia para obtener las mejores condiciones de préstamo y le ayuda a evitar el seguro hipotecario privado (PMI).

- Relación deuda-ingresos (DTI): Los prestamistas querrán asegurarse de que los pagos mensuales totales de su deuda (incluida su nueva hipoteca) no excedan el 43-45% de su ingreso mensual bruto.

- Reservas de efectivo: Deberá demostrar que tiene entre 2 y 6 meses de pagos hipotecarios (para ambas viviendas) en activos líquidos después del cierre.

- Tipo de propiedad: La propiedad debe ser una vivienda de una sola unidad, como una casa o un condominio, destinada a ser utilizada durante todo el año.

- Ocupación: Para calificar como segunda vivienda, debe tener la intención de utilizar personalmente la propiedad durante al menos 14 días al año.

El auge del trabajo remoto e híbrido ha impulsado drásticamente el atractivo de las casas de vacaciones. Muchos compradores ahora buscan propiedades que puedan pasar sin problemas entre una escapada personal y un activo generador de ingresos. La proliferación de plataformas de alquiler fáciles de usar como Airbnb y Vrbo ha hecho que monetizar su propiedad cuando no la esté usando sea más fácil que nunca. Históricamente, los bienes raíces han demostrado ser una inversión sólida y resistente a largo plazo, y las casas de vacaciones ofrecen un activo tangible que puede disfrutar mientras se aprecia. Además, con una planificación adecuada, pueden proporcionar ventajas fiscales únicas que no están disponibles con otros tipos de inversiones.

Es importante tener en cuenta que tipos de interés Los precios de las casas de vacaciones suelen ser entre un 0,25% y un 1% más altos que los de las residencias principales. Esta prima refleja el mayor riesgo que perciben los prestamistas con una segunda propiedad. Sin embargo, la poderosa combinación de apreciación de la propiedad a largo plazo e ingresos suplementarios por alquiler a menudo puede compensar con creces estos mayores costos de endeudamiento, lo que la convierte en una medida financieramente inteligente.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi experiencia en préstamo de vivienda vacacional Los productos están diseñados específicamente para ayudar a los inversores y compradores de segundas viviendas a navegar en este complejo mercado. Nos especializamos en asegurar tarifas competitivas y cerrar acuerdos de manera eficiente, asegurando que pueda comenzar a disfrutar de su nueva propiedad lo antes posible.

Préstamo para vivienda vacacional términos explicados:

Comprensión de los requisitos para un préstamo para vivienda vacacional

Asegurar un préstamo de vivienda vacacional Es un proceso más riguroso que financiar una residencia principal. Los prestamistas ven las casas de vacaciones como un riesgo mayor porque, en tiempos de dificultades financieras, los prestatarios tienen estadísticamente más probabilidades de incumplir con una segunda hipoteca antes que con la principal. Esta percepción de riesgo elevado es la fuerza impulsora detrás de los estándares de calificación más estrictos que influyen en todos los aspectos de la financiación de viviendas vacacionales.

Un primer paso fundamental es comprender la distinción entre segunda residencia (una propiedad para disfrute personal) y una propiedades de inversión (una propiedad comprada principalmente para generar ingresos por alquiler). Una casa de vacaciones, incluso una que planea alquilar ocasionalmente, generalmente se clasifica como una segunda residencia. Esta clasificación es primordial, ya que dicta los términos del préstamo, las tasas de interés y los requisitos de calificación que enfrentará. Los prestamistas se adhieren a estrictas pautas de suscripción, a menudo basadas en estándares establecidos por entidades como Freddie Mac para hipotecas para segundas viviendas, para mitigar su riesgo.

¿Cuáles son los requisitos para un préstamo para vivienda vacacional?

Calificar para un préstamo de vivienda vacacional significa demostrar una estabilidad financiera excepcional. Los prestamistas necesitan pruebas irrefutables de que usted puede gestionar cómodamente las obligaciones financieras de dos hipotecas simultáneamente.

Tu puntuación de crédito es el primer gran obstáculo. Sirve como una instantánea de su confiabilidad financiera. Si bien algunos prestamistas pueden considerar puntuaciones tan bajas como 640, una puntuación de 680 o superior es generalmente el mínimo no oficial para una consideración seria. Para garantizar los términos más favorables y las tasas de interés más bajas, se recomienda encarecidamente una puntuación de 740 o más, especialmente si su pago inicial es inferior al 25%. Un historial crediticio sólido demuestra que puede gestionar la deuda de manera responsable, lo cual es crucial al contratar una segunda hipoteca.

El pago inicial El requisito también es más pronunciado. Un 10% mínimo es el mínimo absoluto, pero la mayoría de los prestamistas prefieren 20% o más. Un pago inicial mayor reduce el riesgo del prestamista al reducir la relación préstamo-valor (LTV) y brindarle equidad inmediata en la propiedad. Esto a menudo se traduce directamente en una mejor tasa de interés y, fundamentalmente, le permite evitar el seguro hipotecario privado (PMI), que puede agregar una cantidad significativa a su pago mensual.

Tu Relación deuda-ingresos (DTI) será examinado intensamente. Esta cifra, que es el total de los pagos mensuales de su deuda divididos por su ingreso mensual bruto, debe incluir el pago propuesto para la nueva casa de vacaciones. Los prestamistas de segundas viviendas suelen limitar el DTI a 43-45%. Deben estar seguros de que el pago adicional de la hipoteca no excederá sus finanzas.

También necesitarás cantidades sustanciales reservas de efectivo. Después de cubrir el pago inicial y los costos de cierre, los prestamistas exigen que usted tenga 2-6 meses de los pagos de la hipoteca (tanto para su casa de vacaciones principal como para la nueva) en activos líquidos. Estos fondos, que deben ser propios y de fácil acceso (por ejemplo, en cuentas corrientes, de ahorro o de corretaje), actúan como una red de seguridad fundamental para el prestamista, garantizando que pueda cubrir los pagos durante una pérdida temporal de ingresos o una vacante inesperada.

En BrightBridge Realty Capital, reconocemos que estos estrictos requisitos pueden parecer desalentadores. Por eso nos especializamos en ofrecer opciones de préstamos flexibles y orientación experta, que ayuda a los inversores y compradores de segundas viviendas a navegar con éxito estos criterios más estrictos.

Reglas de propiedad y ocupación

La propiedad en sí debe cumplir con criterios específicos. Debe ser un vivienda unifamiliar, como una casa unifamiliar, un condominio o una casa adosada. Las propiedades con varias unidades se clasifican automáticamente como bienes raíces de inversión, que se incluyen en diferentes programas de préstamos, a menudo más exigentes.

Accesibilidad durante todo el año es otro requisito clave. La propiedad debe ser habitable durante todo el año y no una estructura estacional (como una cabaña sólo de verano) que se vuelve inaccesible en ciertos meses.

Debes tener control exclusivo sobre la propiedad. Esta regla es importante ya que descalifica a las propiedades con modelos de propiedad compartida, como tiempo compartido o propiedad fraccionada, de calificar para una hipoteca estándar para segunda vivienda.

Por último, para mantener su condición de segunda residencia, usted debe ocupar personalmente la propiedad durante un período de tiempo razonable cada año, normalmente al menos 14 días. Los prestamistas también pueden considerar el distancia de su residencia principal; una propiedad ubicada a 500 millas de distancia es más creíble un refugio de vacaciones que una en la ciudad vecina. Estas reglas existen para garantizar que la propiedad sea genuinamente para uso personal y no una propiedad de inversión encubierta, que está sujeta a estándares crediticios completamente diferentes.

Préstamos para casas de vacaciones versus residencia principal y propiedades de inversión

Los términos del prestamista para una hipoteca están determinados casi en su totalidad por el uso previsto de la propiedad. El riesgo percibido (la probabilidad de que un prestatario incumpla con un préstamo en particular durante dificultades financieras) es lo que impulsa las diferencias en las tasas de interés, los pagos iniciales y los estándares generales de calificación. Los prestamistas suponen que usted siempre dará prioridad a los pagos de su vivienda principal, lo que hace que las segundas viviendas y las propiedades de inversión sean propuestas intrínsecamente más riesgosas.

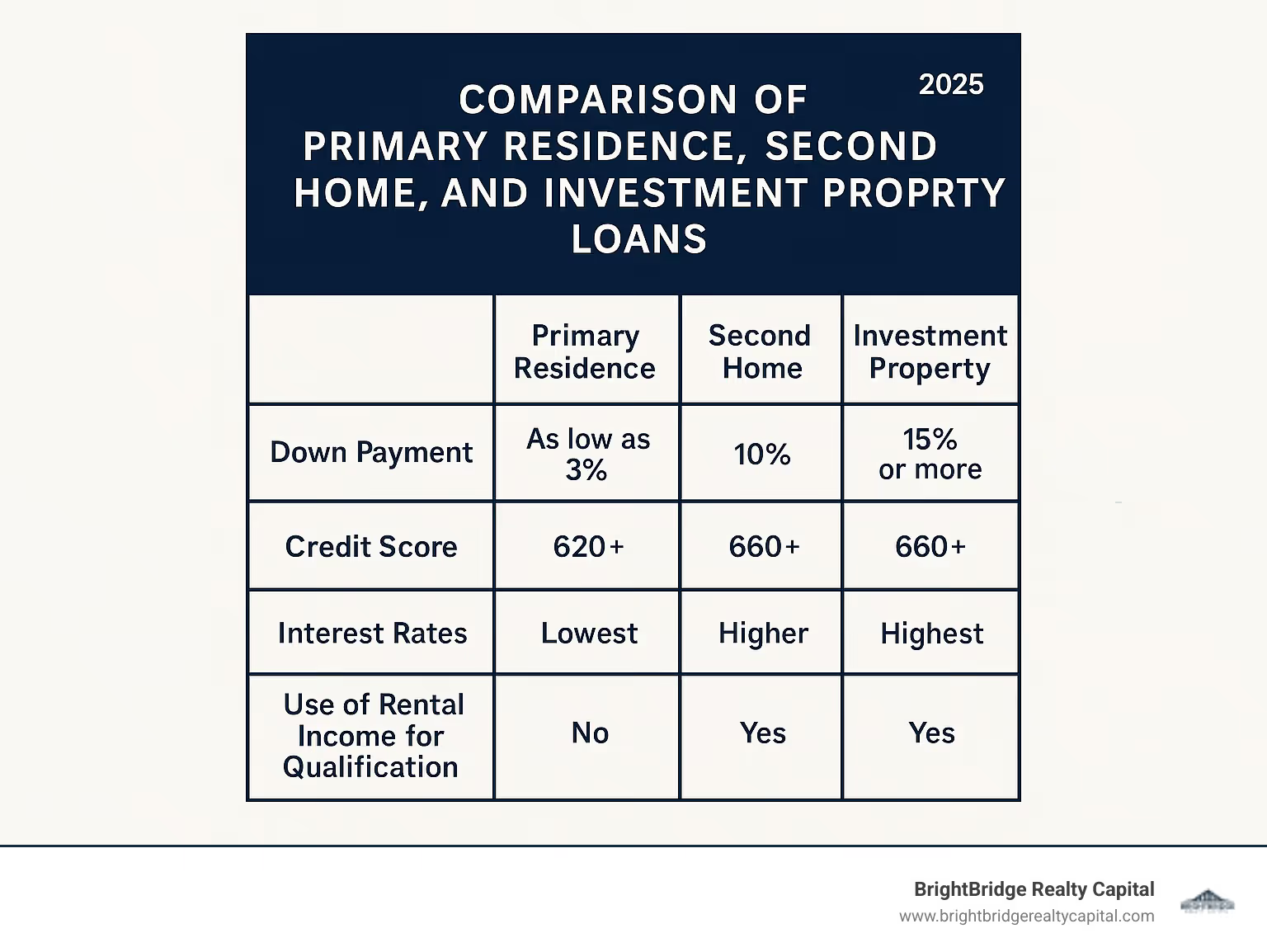

Tipo de préstamoPago inicialPuntaje de créditoTasas de interésSe requiere reserva de efectivo.Uso de los ingresos por alquiler para la calificaciónResidencia principalTan bajo como 3% (o 0% para VA/USDA)620+Más bajoMínimo a NingunoNoSegunda vivienda (casa de vacaciones)10-20% mínimo660+ (a menudo 680-700+)0,25-1% más que la primaria2-6 meses PITINo (ingresos previstos)Propiedad de inversión15-25% mínimo680+ (a menudo 700+)Más alto (a menudo entre un 0,5% y un 2% más que el primario)6-12 meses PITISí (proyectado o real)

En qué se diferencia el financiamiento del de su vivienda principal

Asegurar un préstamo de vivienda vacacional es una experiencia fundamentalmente diferente a la de financiar una residencia principal. Debido a que los prestamistas ven las segundas viviendas como un riesgo mayor, cada aspecto del préstamo es más estricto.

Tasas de interés más altas son la diferencia más notable. Deberías esperar pagar 0,25% a 1% más en un préstamo de vivienda vacacional en comparación con una hipoteca primaria. Si bien esto puede parecer pequeño, tiene un impacto significativo. Por ejemplo, en un préstamo de $400.000, una tasa un 0,5% más alta puede significar pagar más de $140 más por mes y más de $50.000 en intereses adicionales durante un plazo de 30 años.

Requisitos de pago inicial son sustancialmente más pronunciadas. Si bien puede comprar una vivienda principal con tan solo un 3% de pago inicial, una casa de vacaciones requiere un 10% a 20% mínimo. La mayoría de los prestamistas prefieren el 20% o más, especialmente para prestatarios con puntajes crediticios en el extremo inferior del rango aceptable. Un pago inicial mayor reduce la relación préstamo-valor (LTV), lo que reduce el riesgo del prestamista y potencialmente le otorga una mejor tasa.

Relación deuda-ingresos más estricta presentar otro obstáculo. Los prestamistas deben ver que usted puede afrontar cómodamente los pagos de dos propiedades. La mayoría de los programas de préstamos convencionales para segundas viviendas limitan su DTI a 43% a 45%, un límite más estricto que el que podría permitirse para la compra de una vivienda principal.

Los préstamos respaldados por el gobierno no son una opción. Los programas populares como los préstamos FHA y VA, conocidos por sus opciones de pago inicial bajo, están reservados exclusivamente para residencias principales. Their mission is to promote owner-occupancy, not second home ownership or investment. Esto significa que deberá calificar para un producto de préstamo convencional.

¿Puede utilizar los ingresos por alquiler para calificar?

Una de las distinciones más importantes entre una segunda vivienda y una propiedad de inversión es si puede utilizar los ingresos del alquiler para ayudarle a calificar para el préstamo.

Para una propiedad clasificada como casa de vacaciones (lo que significa que es principalmente para su uso personal), generalmente no puede utilizar los ingresos de alquiler proyectados para calificar. El prestamista debe aprobar su préstamo basándose únicamente en sus ingresos y activos estables y existentes. Debe demostrar que puede pagar la propiedad sin ningún ingreso por alquiler.

Sin embargo, si clasifica la propiedad como propiedades de inversión Desde el principio, las reglas cambian. Los prestamistas pueden permitirle utilizar una parte de ingresos por alquiler previstos o reales para ayudarle a calificar. Aquí es donde los productos de préstamo especializados se vuelven invaluables. En BrightBridge Realty Capital, nuestras opciones de financiamiento de propiedades de inversión, como los préstamos DSCR, están diseñadas específicamente para este propósito, enfocándose en el potencial de ingresos de la propiedad en lugar de solo en su DTI personal.

Es imperativo ser completamente transparente con su prestamista acerca de sus intenciones para la propiedad. Tergiversar una propiedad de inversión como una segunda vivienda para obtener mejores condiciones se considera fraude hipotecario. Esto puede tener consecuencias graves, incluido que el prestamista cancele inmediatamente el saldo total del préstamo, sanciones civiles e incluso cargos penales.

Su guía paso a paso para obtener un préstamo para una casa de vacaciones

Asegurar un préstamo de vivienda vacacional es un proceso estructurado y manejable. Con una preparación diligente y el equipo adecuado, la mayoría de los compradores pueden esperar cerrar su nueva propiedad dentro de 30 a 45 días. He guiado a cientos de clientes a lo largo de este viaje y, si bien la situación de cada comprador tiene detalles únicos, la hoja de ruta fundamental para un cierre exitoso sigue siendo consistente.

Paso 1: Preparación financiera y aprobación previa

Esta fase inicial es la más crítica; es la base que separa a los compradores exitosos de aquellos que enfrentan decepciones. Una base sólida aquí hace que todo el proceso sea más fluido.

Presupuesto Integral: Su presupuesto debe extenderse mucho más allá del pago mensual de la hipoteca (PITI: capital, intereses, impuestos y seguro). Debes dar cuenta de mayor seguro para propietarios de viviendas, ya que las propiedades vacacionales, a menudo en zonas costeras o montañosas, conllevan más riesgos. Tenga en cuenta lo local impuestos a la propiedad, que puede variar dramáticamente. Si corresponde, incluya Tarifas de HOA, que puede ser sustancial. No lo olvides todo el año utilidades (incluso cuando no estás allí) y un fondo de mantenimiento (una buena regla general es presupuestar entre el 1 y el 2 % del valor de la vivienda anualmente para mantenimiento y reparaciones). Por último, recuerde presupuestar sus propios gastos de viaje hacia y desde la propiedad.

Verificación de salud crediticia: Antes de que un prestamista lo vea, usted debería verlo. Obtenga su informe crediticio de las tres agencias principales (Equifax, Experian y TransUnion) a través de un sitio como AnnualCreditReport.com. Examínelos en busca de errores, cuentas fraudulentas o cobros que deban abordarse. Pagar tarjetas de crédito con saldo alto también puede aumentar rápidamente su puntaje, lo que podría ahorrarle miles de dólares en su préstamo de vivienda vacacional.

Organización del documento: Ponga en orden su documentación financiera incluso antes de presentar la solicitud. Los prestamistas exigirán un expediente completo, que incluya al menos dos años de W-2 y declaraciones de impuestos federales (incluidos todos los cronogramas), sus 30 a 60 días más recientes de recibos de pago, y dos o tres meses de extractos bancarios para todas las cuentas de activos (corrientes, ahorros, inversiones). Estar organizado agilizará drásticamente el proceso de suscripción.

Obtenga aprobación previa, no solo calificación previa: Una precalificación es una estimación aproximada basada en datos autoinformados. Un aprobación previa es una herramienta mucho más poderosa. Implica enviar sus documentos financieros para una revisión inicial por parte de un asegurador e incluye una extracción crediticia estricta. Una carta de aprobación previa muestra a los vendedores que usted es un comprador serio y examinado financieramente y le brinda una comprensión firme de su verdadero poder adquisitivo.

Paso 2: Encuentre su propiedad y haga una oferta

Con su aprobación previa en mano, comienza la apasionante búsqueda. Esta fase tiene más éxito cuando combina su visión con experiencia estratégica.

Asóciese con un especialista local en bienes raíces: Un agente inmobiliario local es indispensable. Poseen conocimiento interno del mercado, desde los valores específicos del vecindario y la demanda de alquiler hasta las leyes de zonificación locales y las restricciones de la HOA sobre alquileres a corto plazo, detalles que pueden hacer o deshacer su inversión.

Realice una inspección minuciosa de la vivienda: Una inspección es su mejor protección contra costosos defectos ocultos. Un inspector calificado evaluará los sistemas principales de la casa: integridad estructural, plomería, electricidad, HVAC y el estado del techo. Depending on the location, you may also need specialized inspections for pests, mold, radon, or septic systems. Los hallazgos pueden proporcionar una importante influencia de negociación para reparaciones o reducciones de precios.

Elaborar una oferta estratégica: Su agente inmobiliario le ayudará a estructurar una oferta competitiva basada en las condiciones del mercado. Esto incluye el precio de oferta, el cronograma de cierre propuesto y contingencias críticas (por ejemplo, cláusulas de financiamiento, tasación e inspección) que protegen sus intereses. Su oferta irá acompañada de un depósito de buena fe (también conocido como garantía), generalmente entre el 1 y el 3 % del precio de compra, para demostrar su compromiso.

Paso 3: Finalice su préstamo y ciérrelo

Estás en la recta final. Esta fase final requiere mucho papeleo ya que se verifica cada detalle.

Envíe su solicitud completa: Una vez que se acepte su oferta, deberá enviar su solicitud de préstamo formal. Esto inicia oficialmente el proceso de suscripción, donde nuestro equipo de BrightBridge Realty Capital verifica meticulosamente sus ingresos, activos, empleo y todos los detalles de la propiedad.

Procesamiento y suscripción de préstamos: Durante esta etapa, un asegurador, quien toma la decisión final, evalúa el expediente completo del préstamo para garantizar que tanto usted (el prestatario) como la propiedad cumplan con todas las pautas regulatorias y del prestamista para un préstamo de vivienda vacacional.

La tasación: El prestamista ordenará una tasación independiente para confirmar el valor de mercado de la propiedad. Esto lo protege tanto a usted como al prestamista de pagar de más. Si la tasación es inferior al precio de oferta, tiene varias opciones: renegociar con el vendedor, pagar la diferencia en efectivo o, si tiene una contingencia de tasación, abandonar el trato.

Revise su divulgación final: Al menos tres días hábiles antes del cierre, recibirá su Declaración de cierre (CD). Revise meticulosamente este documento de cinco páginas y compárelo con su estimación de préstamo inicial. Finaliza los términos de su préstamo, la tasa de interés, el pago mensual y todos los costos de cierre.

Día de cierre: Firmará los documentos finales del préstamo y del título, pagará el pago inicial restante y los costos de cierre, y recibirá las llaves. Si bien el cronograma promedio es de aproximadamente 30 días, nuestro proceso simplificado de préstamos directos en BrightBridge Realty Capital a menudo permite cierres más rápidos, lo que le permite acceder antes a la casa de vacaciones de sus sueños.

Exploración de opciones de financiación, costos y normas fiscales

El mensual préstamo de vivienda vacacional El pago es sólo la punta del iceberg. Un comprador verdaderamente inteligente analiza el panorama financiero completo, desde soluciones de financiación creativas y costos continuos ocultos hasta la compleja red de normas fiscales, para garantizar que su segunda residencia sea una inversión sostenible y gratificante.

Soluciones de financiación flexibles para compradores de viviendas vacacionales

Si bien una hipoteca convencional para una segunda vivienda es el camino más común, no es el único. Dependiendo de su situación financiera y sus objetivos, las soluciones alternativas pueden ser más adecuadas.

- Préstamos DSCR: Si planea alquilar la propiedad con frecuencia, un préstamo con índice de cobertura del servicio de la deuda (DSCR) es una herramienta poderosa. En lugar de centrarse en sus ingresos personales y DTI, estos préstamos lo califican según el flujo de caja de la propiedad. El prestamista calcula si los ingresos operativos netos de la propiedad cubrirán los pagos de la hipoteca (a menudo se requiere un índice DSCR de 1,25 veces o más). Esto es ideal para inversores inmobiliarios.

- Préstamos Puente: Para los compradores que necesitan actuar rápido o que están comprando una casa que necesita reparaciones, un préstamo puente proporciona capital esencial a corto plazo. Puede cerrar la brecha entre la compra de una nueva casa de vacaciones y la venta de una propiedad existente, brindándole el poder de una oferta en efectivo. Puedes encontrar más información sobre préstamos puente para financiación a corto plazo para ver cómo esta estrategia puede brindarle una ventaja competitiva.

- Línea de crédito sobre el valor de la vivienda (HELOC) o préstamo sobre el valor de la vivienda: Puede aprovechar el valor líquido de su residencia principal para financiar el pago inicial o incluso la compra completa de una casa de vacaciones. Esta puede ser una opción flexible y rentable, aunque impone un gravamen sobre su vivienda principal.

- Préstamos de cartera: Los bancos y cooperativas de crédito locales más pequeños a veces ofrecen préstamos de cartera, que mantienen en sus propios libros en lugar de venderlos. Estos préstamos pueden tener criterios de suscripción más flexibles que las hipotecas convencionales.

En BrightBridge Realty Capital, hemos construido nuestra reputación entendiendo que una solución única no sirve para todos. Nuestros programas de préstamos flexibles, incluidos DSCR y préstamos puente, atienden tanto a compradores tradicionales de casas de vacaciones como a inversores inmobiliarios sofisticados, brindando la velocidad y la personalización necesarias para cerrar acuerdos en el mercado actual.

Comprender todos los costos asociados

Más allá de su hipoteca, hay muchos otros costos que exigen atención.

- Costos de cierre: Estas tarifas únicas suelen oscilar entre el 2% y el 5% del monto del préstamo. Incluyen el del prestamista tarifa de originación, un honorarios de tasación, búsqueda de títulos y seguros (tanto políticas del prestamista como del propietario), honorarios de abogados, y honorarios de grabación. También tendrás gastos prepagos, como la prima del seguro de propietarios de vivienda del primer año y algunos meses de impuestos a la propiedad mantenidos en depósito en garantía.

- Gastos corrientes: Estos costos recurrentes son significativos. Impuestos sobre la propiedad varían ampliamente según la ubicación. Seguro para propietarios de viviendas casi siempre es más caro para una segunda vivienda, y si la propiedad está en una zona de inundaciones o huracanes, separe seguro contra inundaciones o vendavales será requerido. Tarifas de HOA Puede cubrir los servicios pero agregar un costo mensual fijo. Haga un presupuesto de al menos 1-2% del valor de la vivienda anualmente para mantenimiento y reparaciones. Finalmente, utilidades como luz, agua, gas e internet son un gasto durante todo el año, independientemente de la ocupación.

Implicaciones fiscales de su casa de vacaciones

El IRS tiene reglas muy específicas para las casas de vacaciones que pueden afectar significativamente sus resultados. Comprenderlos es crucial para maximizar sus deducciones.

- Deducción de intereses hipotecarios: Como segunda residencia, normalmente puede deducir los intereses hipotecarios pagados, sujeto al límite federal general (actualmente $750,000 de deuda hipotecaria total en su primera y segunda residencia).

- Reglas de ingresos por alquiler: El uso que usted haga de la propiedad determina su tratamiento fiscal. El IRS generalmente clasifica las casas de vacaciones en tres categorías:

- Uso principalmente personal (alquilado < 15 días/año): Este es el escenario más simple. No es necesario que informe ninguno de los ingresos por alquiler al IRS. Está libre de impuestos. You can still deduct mortgage interest and property taxes as you would for a second home.

- Uso Mixto (Alquilado > 14 días Y Uso Personal > 14 días o >10% de los días de alquiler): Esta es la categoría más común. Debe declarar todos los ingresos por alquiler, pero también puede deducir los gastos relacionados con el alquiler. Debe prorratear gastos como intereses hipotecarios, impuestos a la propiedad, seguros, servicios públicos y mantenimiento entre uso personal y uso de alquiler. Por ejemplo, si utilizó la casa durante 30 días y la alquiló durante 120 días (150 días de uso en total), podría deducir el 80% (120/150) de estos costos de sus ingresos por alquiler.

- Uso principalmente de alquiler (alquilado > 14 días Y uso personal es mínimo): Si su uso personal es limitado, la propiedad se trata como un negocio. Puede deducir todos los gastos, incluida la depreciación, e incluso puede deducir una pérdida de sus otros ingresos (sujeto a las reglas de pérdida de actividad pasiva).

Estas reglas son complejas. Se recomienda encarecidamente consultar a un profesional de impuestos calificado. El funcionario Orientación del IRS sobre el alquiler de propiedades residenciales y vacacionales (Tema 415) proporciona detalles, pero un experto puede ayudarle a navegar por los matices para maximizar sus deducciones y al mismo tiempo garantizar el cumplimiento total.

Preguntas frecuentes sobre préstamos para viviendas vacacionales

Como oficial de préstamos especializado en este nicho, respondo muchas preguntas de clientes que están considerando un préstamo de vivienda vacacional. Aquí encontrará respuestas detalladas a las consultas más comunes.

¿Es más difícil conseguir una hipoteca para una casa de vacaciones?

Sí, definitivamente es más desafiante, pero está lejos de ser imposible. Los prestamistas ven las segundas viviendas como un riesgo mayor que las residencias principales, por lo que implementan estándares de calificación más estrictos para mitigar ese riesgo. Esto se traduce en la necesidad de un perfil financiero más sólido en todos los ámbitos. Necesitarás un nivel más alto puntuación de crédito (idealmente 680 a 700 o más), un más grande pago inicial (un mínimo de 10%, siendo 20% el estándar para mejores condiciones), un más bajo relación deuda-ingresos (generalmente limitado a 43-45 %), y significativo reservas de efectivo (2-6 meses de pagos para ambas viviendas). Si bien el listón es más alto, es un objetivo alcanzable para los prestatarios que realizan una planificación financiera exhaustiva y trabajan con un socio crediticio con conocimientos.

¿Cuánto pago inicial se requiere para una casa de vacaciones?

Para la mayoría de los convencionales préstamos para viviendas vacacionales, el pago inicial mínimo absoluto es 10%. Sin embargo, es fundamental comprender que dejar 20% o más es el punto de referencia de la industria y es muy ventajoso. Un pago inicial del 20% mejora significativamente sus posibilidades de aprobación, a menudo le garantiza una tasa de interés más competitiva y, lo más importante, le permite evitar pagar Seguro Hipotecario Privado (PMI). El PMI es una tarifa mensual adicional que protege al prestamista, no a usted, y no le brinda ningún beneficio. Eliminarlo puede ahorrarle cientos de dólares al mes. Por lo tanto, planificar un pago inicial del 20% es la estrategia financiera más prudente.

¿Cuál es la diferencia entre una segunda vivienda y una propiedad de inversión?

Esta distinción es fundamental, ya que altera fundamentalmente los términos de su préstamo, el proceso de calificación y las obligaciones fiscales. Un segunda residencia Es una propiedad destinada principalmente a su uso y disfrute personal. Para calificar como tal deberás ocuparlo durante al menos 14 días al año o 10% del total de días que se alquila, el que sea mayor. Fundamentalmente, no puede utilizar ningún ingreso de alquiler proyectado para ayudarlo a calificar para el préstamo. Un propiedades de inversión, por otro lado, se compra principalmente para generar ingresos mediante alquileres. Los prestamistas suelen exigir pagos iniciales mayores (15-25%) y más reservas de efectivo para estas propiedades. Sin embargo, la principal ventaja es que voluntad considere una parte de los ingresos por alquiler proyectados o reales al evaluar su solicitud de préstamo. En BrightBridge Realty Capital, nuestros productos de préstamos DSCR están diseñados específicamente para propiedades de inversión, centrándose en el potencial de ingresos de la propiedad.

¿Puedo usar un regalo para mi pago inicial?

Sí, en la mayoría de los casos, puede utilizar fondos de donación para una parte o la totalidad del pago inicial de una casa de vacaciones. Sin embargo, existen reglas estrictas. El obsequio debe provenir de un pariente cercano (como un padre o un hermano) y no puede ser un préstamo disfrazado. Deberá proporcionar un documento formal carta de regalo, firmado por usted y el donante, indicando que los fondos son un verdadero regalo sin expectativa de reembolso. Es probable que el prestamista también requiera documentación del donante, como un extracto bancario, para verificar el origen de los fondos.

¿Cómo se determinan las tasas de interés de las casas vacacionales?

Las tasas de interés no son arbitrarias; se basan en una combinación de factores de riesgo y de mercado. La tasa base está influenciada por la economía en general y la política de la Reserva Federal. A partir de ahí, los prestamistas aplican ajustes basados en el riesgo. Para una casa de vacaciones, la tasa es más alta que para una residencia principal debido al riesgo de incumplimiento percibido. Su tasa específica será determinada entonces por su perfil financiero personal: su puntuación de crédito (cuanto más alto, mejor), tu relación pago inicial/LTV (un LTV más bajo es mejor), su Relación DTIy el tipo de producto de préstamo que elija. Un prestatario con un puntaje de crédito de 780 y un pago inicial del 30% recibirá una tasa mucho mejor que uno con un puntaje de 680 y un pago inicial del 10%.

Conclusión

Convertir su sueño de ser propietario de una propiedad vacacional en una realidad tangible es una meta alcanzable, basada en una planificación financiera estratégica y una comprensión clara del proceso. Un préstamo de vivienda vacacional es el vehículo que lo lleva allí, permitiéndole adquirir un activo tangible que puede brindarle toda una vida de disfrute personal y al mismo tiempo servir como una poderosa herramienta para generar riqueza a largo plazo.

Una preparación financiera exhaustiva es la base absoluta para el éxito. Cumplir con los requisitos más estrictos para un préstamo de vivienda vacacional—desde crear un puntaje crediticio sólido y ahorrar para un pago inicial sustancial hasta administrar su relación deuda-ingresos y asegurar reservas de efectivo—es el primer paso esencial. Esta diligencia no solo garantiza un proceso de aprobación más fluido, sino que también desbloquea las tarifas y términos más competitivos disponibles.

Comprender los matices del proceso. es igualmente crítico. Conocer las diferencias clave entre una segunda vivienda y una propiedad de inversión dará forma a toda su estrategia financiera, desde la calificación del préstamo hasta la planificación fiscal. Reconocer el espectro completo de costos, más allá de la hipoteca, permite realizar un presupuesto realista y evita tensiones financieras futuras.

Explorando todas sus opciones de financiación puede abrir puertas que los préstamos tradicionales podrían cerrar. Los productos especializados como DSCR o préstamos puente pueden brindar la flexibilidad y la velocidad necesarias en un mercado competitivo, especialmente para compradores con circunstancias únicas u objetivos centrados en la inversión. El camino más rápido hacia la propiedad no siempre es el más obvio.

Para compradores e inversores que buscan financiación rápida y flexible para propiedades vacacionales, BrightBridge Realty Capital ofrece soluciones personalizadas diseñadas para ayudarle a cerrar con rapidez y eficiencia. Nuestro modelo de préstamo directo elimina intermediarios, lo que agiliza el cronograma desde la solicitud hasta el cierre. Nuestra profunda experiencia en productos de préstamos especializados garantiza que reciba tasas competitivas y un proceso transparente y fluido. Entendemos que en el dinámico mercado inmobiliario actual, la velocidad y la certeza son las que marcan la diferencia entre conseguir la propiedad perfecta y verla desaparecer.

Tu casa de vacaciones te está esperando. La cuestión no es si puede lograrlo, sino qué tan rápido desea comenzar.