Financiación de alquileres vacacionales: su camino hacia los ingresos pasivos

Summary

Asegure la financiación de alquileres vacacionales y genere riqueza. Explore opciones de financiación, diligencia debida y maximice la rentabilidad de los ingresos pasivos.

Por qué la financiación de alquileres vacacionales es su puerta de entrada a ingresos pasivos

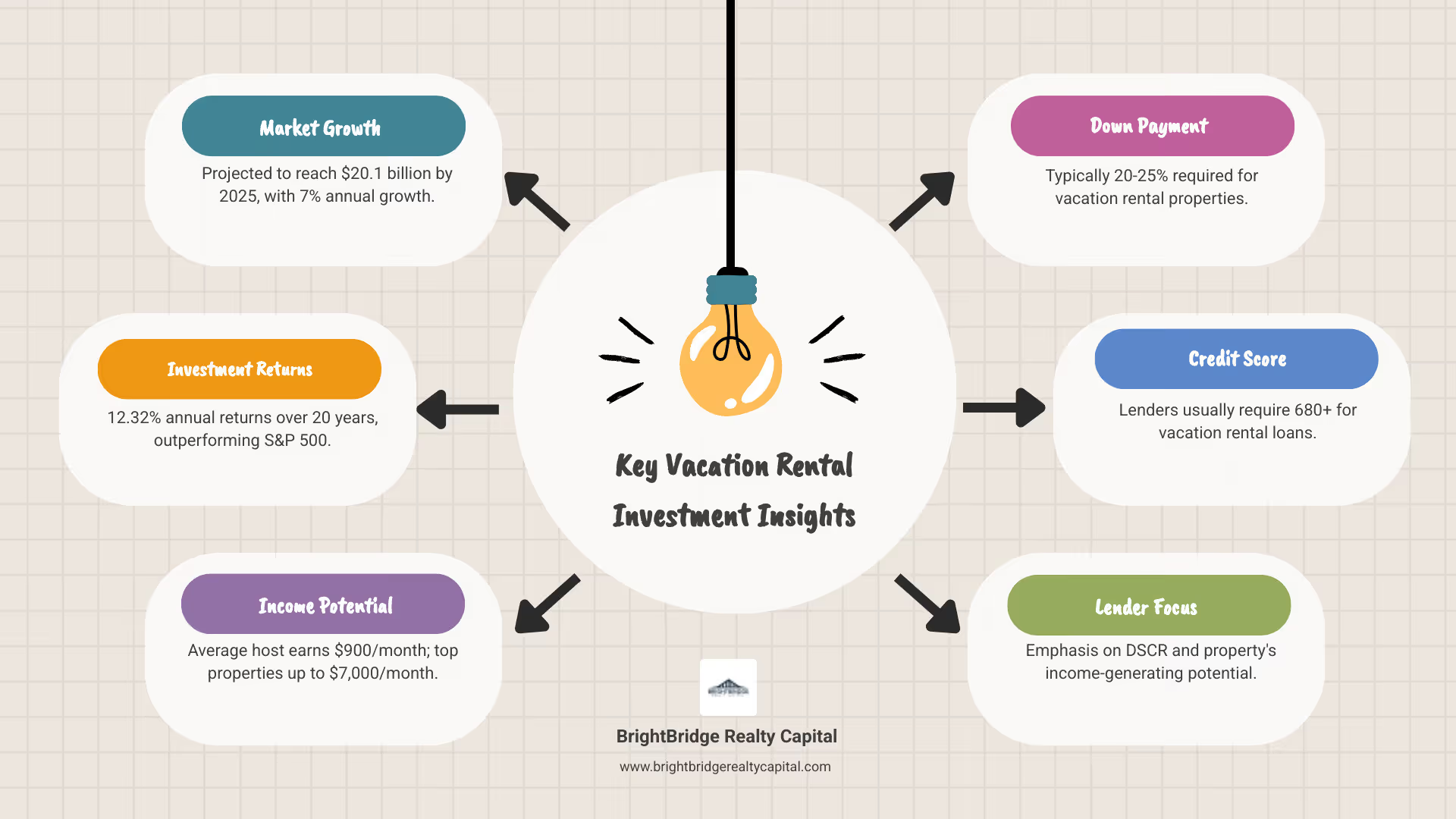

En el panorama inmobiliario en constante evolución, financiación de alquileres vacacionales ha surgido como una estrategia principal para inversores inteligentes que buscan generar riqueza y generar flujos de ingresos sustanciales. El atractivo es innegable: un activo tangible que se aprecia con el tiempo y al mismo tiempo produce flujo de caja mensual. El mercado de alquiler a corto plazo no sólo está sobreviviendo; está prosperando, impulsado por un cambio fundamental en la cultura de viajes. Después de la pandemia, los viajeros buscan cada vez más alojamientos únicos, privados y llenos de experiencias en lugar de hoteles tradicionales, y el auge de la cultura de “trabajar desde cualquier lugar” ha creado una nueva clase de huéspedes de estadías prolongadas. Este cambio sísmico ha impulsado a la industria del alquiler vacacional a un tamaño de mercado proyectado de 20.100 millones de dólares para 2025, con una sólida tasa de crecimiento anual compuesta del 7%. Esta no es una tendencia pasajera; es el nuevo estándar en viajes y conseguir la financiación adecuada es su billete de entrada.

Pero, ¿qué significa realmente “ingresos pasivos” en este contexto? Si bien un alquiler vacacional bien administrado puede parecer pasivo, se describe más exactamente como semipasivo. Requiere un importante trabajo inicial de debida diligencia y configuración, seguido de la implementación de sistemas inteligentes de gestión. El objetivo de financiación de alquileres vacacionales es adquirir un activo que, una vez operativo, requiera un mínimo esfuerzo práctico de su parte, liberándole tiempo mientras la propiedad trabaja para usted. Esto se logra mediante el apalancamiento: utilizar capital prestado para comprar un activo que genere ingresos, amplificando sus rendimientos potenciales mucho más allá de lo que podría lograr solo con efectivo.

Veamos los números convincentes. Durante las últimas dos décadas, los alquileres vacacionales han obtenido resultados impresionantes 12,32% de rentabilidad anual, superando consistentemente el promedio del S&P 500 del 10,04%. Esto demuestra una poderosa combinación de apreciación de la propiedad e ingresos por alquiler. Si bien el anfitrión promedio de Airbnb gana unos respetables $900 por mes, esta cifra es sólo la base. Las propiedades de alto rendimiento en mercados deseables pueden generar más de $7,000 por mes, y en áreas de lujo o de alta demanda, esa cifra puede aumentar aún más. La clave para desbloquear este potencial reside en elegir la propiedad adecuada y, lo que es igualmente importante, el vehículo de financiación adecuado.

Navegando por el mundo de financiación de alquileres vacacionales requiere comprender las diversas opciones disponibles, cada una adaptada a diferentes perfiles y estrategias de inversores:

- Hipotecas Convencionales: La ruta tradicional, mejor para inversores con sólidas finanzas personales y una estrategia de retención a largo plazo.

- Préstamos DSCR: Un enfoque moderno y centrado en los activos que califica la propiedad según sus propios ingresos, perfecto para inversores autónomos o aquellos que amplían una cartera.

- Préstamos puente: Soluciones de financiación rápida a corto plazo diseñadas para adquirir propiedades que necesitan renovación o para ganar ofertas competitivas.

- Valor líquido de la vivienda (HELOC y refinanciación con retiro de efectivo): Una poderosa herramienta para que los propietarios existentes aprovechen sus activos actuales para una nueva inversión.

Sin embargo, los prestamistas ven los alquileres vacacionales como un negocio, lo que significa que la barrera de entrada es más alta que para una residencia principal. Espere requisitos más estrictos, incluidos pagos iniciales del 20-25%, puntajes crediticios de 680 o más y reservas de efectivo sustanciales. Los prestamistas examinarán métricas como el índice de cobertura del servicio de la deuda (DSCR), centrándose en la capacidad de la propiedad para generar ingresos en lugar de solo su salario personal. Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, y me especializo en ayudar a los inversores a navegar las complejidades de financiación de alquileres vacacionales. Mi función es ayudarle a estructurar el préstamo óptimo para sus objetivos inmobiliarios y financieros únicos, convirtiendo una buena inversión en una excelente. La estrategia de financiación adecuada no es sólo un paso preliminar; es el pilar fundamental de su éxito en este mercado dinámico.

Términos relacionados con Financiación de alquileres vacacionales:

Debida diligencia: preparación para su inversión en alquiler vacacional

Exitoso financiación de alquileres vacacionales se construye sobre una base de meticulosa diligencia debida. Apresurarse a realizar una compra sin una investigación exhaustiva es el mayor error que puede cometer un inversor. Así como no construirías una casa sobre arena, no deberías adquirir un activo de seis cifras sin un plan sólido. Esta fase preparatoria implica una inmersión profunda en su filosofía de inversión personal, un análisis granular de su mercado objetivo y una evaluación honesta de su preparación financiera.

Defina sus objetivos de inversión y su persona

Antes incluso de mirar un listado, debe aclarar su objetivo principal. ¿Cómo es el éxito para usted? Esta no es una sola pregunta sino un espectro de posibilidades. ¿eres un Inversor de estilo de vida, ¿busca una escapada personal que se pague por sí sola y genere algún ingreso extra? ¿O eres un Creador de cartera, centrado exclusivamente en maximizar el flujo de caja y el retorno de la inversión para lograr la libertad financiera? Tu respuesta dicta toda tu estrategia.

- Uso personal/enfoque en el estilo de vida: Si su objetivo es un lugar de vacaciones familiar, priorizará los lugares que realmente ama y las propiedades con comodidades que su familia disfrutará. Su análisis financiero podría ser más indulgente y aceptar un rendimiento de efectivo sobre efectivo más bajo a cambio de un beneficio personal. Sin embargo, aún debe asegurarse de que los números funcionen para evitar sufrir una pérdida financiera.

- Maximización del flujo de caja / Enfoque empresarial: Si se trata de una estrategia puramente empresarial, sus decisiones deben ser frías y basadas en datos. Las preferencias personales sobre una ubicación son irrelevantes; sólo importan los datos sobre tasas de ocupación, tarifas promedio diarias (ADR) y regulaciones locales. Está buscando el mayor retorno de la inversión posible.

Más allá de esto, considere su tolerancia al riesgo y su cronograma de inversión. ¿Está apuntando a obtener ganancias rápidas a corto plazo a través de una estrategia de reparación y cambio o BRRRR, o está enfocado en una apreciación a largo plazo y un flujo de efectivo estable y predecible durante décadas? Ser brutalmente honesto acerca de sus objetivos es el primer paso para tomar decisiones acertadas.

Analice el mercado y la ubicación: una inmersión profunda

"Ubicación, ubicación, ubicación" es un cliché inmobiliario por una razón, pero en el caso de los alquileres vacacionales tiene capas de complejidad. Un gran vecindario de alquiler a largo plazo podría ser un terrible mercado de alquiler a corto plazo. Su análisis debe ser quirúrgico.

- Investigación de mercado basada en datos: Vaya más allá de navegar por Airbnb. Utilice herramientas de datos profesionales como AirDNA, Mashvisor o PriceLabs para obtener una imagen clara de la salud de un mercado. Las métricas clave a analizar incluyen:

- Tasas de ocupación y estacionalidad: ¿Cuál es la tasa de ocupación promedio de propiedades comparables (por ejemplo, cabañas de 3 dormitorios con jacuzzi) en el área? ¿Qué tan severa es la estacionalidad? Un mercado con un 90% de ocupación en verano pero un 15% en invierno requiere una estrategia financiera y un monto de reserva muy diferentes a uno con un 60-70% de ocupación durante todo el año.

- Tarifas promedio diarias (ADR): ¿Cuánto pagan realmente los huéspedes por noche? Realice un seguimiento de cómo esto fluctúa según la temporada, el día de la semana y los eventos locales. Esto, multiplicado por la ocupación, es la base de su proyección de ingresos.

- Ingresos por habitación disponible (RevPAR): Una métrica tomada prestada de la industria hotelera y que se calcula multiplicando el ADR por la tasa de ocupación. Le brinda la imagen más precisa del potencial de ingresos de una propiedad.

- Regulaciones Locales y Zonificación: Este es un paso de investigación no negociable y decisivo. Muchas ciudades, preocupadas por la asequibilidad de la vivienda y el carácter de los vecindarios, han promulgado regulaciones estrictas. Las regulaciones de 2023 de la ciudad de Nueva York, por ejemplo, prohibieron efectivamente la mayoría de los alquileres a corto plazo, eliminando a muchos inversores. Antes de continuar, debe obtener respuestas definitivas del departamento de planificación o zonificación local. Buscar:

- Prohibiciones absolutas o restricciones de zonificación.

- Límites en el número de noches de alquiler por año.

- Requisitos de licencia o permiso y sus costos.

- Deberá cobrar y remitir los impuestos de ocupación.

- Reglas de la HOA: Si está considerando un condominio o una casa en una comunidad planificada, debe obtener los documentos más recientes de la HOA y leerlos detenidamente. Muchas asociaciones de propietarios prohíben explícitamente o restringen severamente los alquileres a corto plazo. No confíe en la palabra del vendedor o del agente; verificarlo por escrito.

Evalúe sus finanzas y obtenga reservas de efectivo sólidas

Subestimar sus necesidades de capital es una receta para el desastre. Su preparación financiera debe ser minuciosa.

- Pago inicial y costos de cierre: Para una propiedad de inversión, espere un pago inicial del 20-25%. En una propiedad de $400,000, eso equivale a $80,000 a $100,000. Los costos de cierre agregarán otro 2-5% ($8,000 - $20,000).

- Presupuesto de mobiliario y montaje: No estás simplemente comprando una casa; está lanzando un negocio de hostelería. Haga un presupuesto de $15,000 a $30,000 o más para amueblar completamente la propiedad con un alto nivel. Esto incluye muebles de calidad, colchones cómodos, una cocina completamente equipada, ropa de cama, productos electrónicos y decoración. Escatimar aquí generará malas críticas y menores ingresos.

- Reservas de efectivo: su fortaleza financiera: Este es el componente más crítico y a menudo pasado por alto. Los prestamistas normalmente le exigirán que tenga 3-6 meses de PITI (principal, intereses, impuestos y seguro) de la nueva propiedad vacacional, además de reservas para su residencia principal. Esta es tu red de seguridad. Cubre la hipoteca durante la temporada baja, paga reparaciones importantes inesperadas (como un nuevo sistema HVAC) y brinda la tranquilidad necesaria para operar sin estrés financiero. Para una propiedad con un PITI mensual de $2,500, necesita entre $7,500 y $15,000 en una cuenta líquida separada.

Comprender los requisitos de los prestamistas para alquileres vacacionales

Cuando buscas financiación de alquileres vacacionales, debes cambiar tu forma de pensar. Ya no eres comprador de vivienda; usted es propietario de un negocio y solicita financiación comercial. Los prestamistas ven las propiedades de inversión a través de una lente de gestión de riesgos. Debido a que un alquiler vacacional no es su refugio principal, la probabilidad estadística de incumplir con la hipoteca durante dificultades financieras es mayor. Además, el flujo de ingresos puede ser volátil en comparación con un arrendamiento a largo plazo. Este elevado perfil de riesgo se traduce directamente en estándares de calificación más estrictos y mayores costos de endeudamiento.

CaracterísticaResidencia principal (típica)Alquiler vacacional (típico)Pago inicial3% - 20% (FHA, VA, Conv.)15% - 25% o másPuntaje de crédito620 - 640+680 - 740+Enfoque de calificaciónRelación deuda-ingresos (DTI)Índice de cobertura del servicio de la deuda (DSCR) o DTITasas de interésTasas base del mercadoTipos básicos + 0,5% a 1,5%Reservas de efectivo2-3 meses PITI3-6 meses PITI

Como ilustra el cuadro, los obstáculos financieros son significativamente mayores. Un 15-25% de pago inicial es estándar, sirve como su 'piel en el juego' y reduce inmediatamente el riesgo de relación préstamo-valor del prestamista. Las tasas de interés también serán más altas para compensar al prestamista por adquirir una propiedad no ocupada por su propietario.

Métricas financieras clave que los prestamistas examinan

Los prestamistas utilizan un conjunto específico de métricas para respaldar su solicitud de préstamo. Sobresalir en estas áreas es crucial para asegurar financiación de alquileres vacacionales.

- Puntuación FICO: Este es un indicador principal de su responsabilidad financiera. Si bien un 640 puede brindarle un préstamo hipotecario principal, la mayoría de los prestamistas de propiedades de inversión establecen sus mínimos en 680, con los mejores términos y tasas reservados para prestatarios con puntuaciones de 740 y superior. Una puntuación más alta demuestra un historial de gestión eficaz de la deuda y reduce el riesgo percibido.

- Relación deuda-ingresos (DTI): Para los préstamos convencionales, esta sigue siendo una métrica clave. Se calcula dividiendo el total de sus obligaciones de deuda mensuales (incluido el pago actual de la vivienda, los préstamos para automóviles, los préstamos para estudiantes, los mínimos de las tarjetas de crédito y la nueva hipoteca propuesta) por su ingreso mensual bruto. La mayoría de los prestamistas limitan el DTI a 43-45%. Deben estar seguros de que sus ingresos personales pueden cubrir todas sus deudas, incluso si la propiedad de alquiler está desocupada.

- Ratio de cobertura del servicio de la deuda (DSCR): Ésta es la piedra angular de la financiación moderna de propiedades de inversión. Pasa por alto sus ingresos personales y se centra únicamente en el desempeño financiero de la propiedad. La fórmula es: DSCR = Ingresos Brutos de Alquiler / Gasto Total de Vivienda (PITI). Los prestamistas suelen exigir un DSCR de 1,25 o superior. Esto significa que la propiedad debe generar al menos un 25% más de ingresos que sus gastos, creando un colchón de flujo de caja. Un DSCR de 1,0 significa que la propiedad solo alcanza el punto de equilibrio, mientras que un DSCR inferior a 1,0 indica una pérdida mensual. Para los préstamos que califican según esta métrica, la propiedad en sí, no su W-2, es la clave para la aprobación.

- Comprobante de Ingresos y Activos Líquidos (Liquidez): Los prestamistas necesitan ver un panorama financiero completo. Esto incluye un historial laboral estable (para préstamos convencionales), declaraciones de impuestos y, lo más importante, extractos bancarios y de inversión que demuestren que tiene fondos suficientes para el pago inicial, los costos de cierre y las reservas de efectivo requeridas. Estos activos líquidos deben estar veteranos, es decir, haber estado en su cuenta durante al menos 60 días, para demostrar que no provienen de un préstamo impagable de último momento.

La diferencia fundamental: segunda vivienda frente a propiedad de inversión

La forma en que piensa utilizar la propiedad afecta dramáticamente sus opciones de financiamiento. Esta clasificación se determina durante el proceso de suscripción y tiene consecuencias importantes.

- Un segundo hogar: Esta propiedad está destinada principalmente para su uso y disfrute personal. Puede alquilarlo de forma limitada (las pautas de los prestamistas varían, pero a menudo menos de 180 días al año) para compensar los costos. Debido al componente de uso personal, los prestamistas pueden ofrecer condiciones más favorables, como un pago inicial más bajo (tan bajo como el 10% en algunos casos) y tasas de interés ligeramente mejores que una propiedad de inversión pura. Los aseguradores a menudo buscarán que la propiedad esté en un área turística o a una distancia razonable en automóvil desde su residencia principal.

- Una propiedad de inversión: Esta propiedad se adquiere con la intención principal de generar ingresos por alquiler. El enfoque es puramente empresarial. Esta clasificación exige los requisitos más estrictos: pagos iniciales más altos (20-25%+), tasas de interés más altas y un enfoque más intenso en la economía de la propiedad (como DSCR). Algunos programas de préstamos, en particular los préstamos DSCR, pueden incluso tener cláusulas que limiten su uso personal a 14 días o menos al año para mantener su condición de inversor. Es fundamental ser transparente con su prestamista acerca de sus intenciones, ya que tergiversar el uso de una propiedad se considera fraude hipotecario.

Finalmente, es importante señalar que los préstamos respaldados por el gobierno, como los programas FHA y VA, están diseñados exclusivamente para residencias principales y no pueden usarse para comprar segundas residencias o propiedades de inversión, con la estrecha excepción de comprar una propiedad de varias unidades y vivir en una de las unidades (una estrategia conocida como "hacking de casas").

Explorando sus opciones de financiación para alquileres vacacionales

Garantizar el derecho financiación de alquileres vacacionales es tan importante como elegir la propiedad adecuada. El préstamo que elija afectará directamente su flujo de caja, su rentabilidad general y su capacidad para ampliar su cartera. Cada vía de financiación ofrece un conjunto único de ventajas y desventajas, adaptadas a las diferentes necesidades, plazos y tolerancias de riesgo de los inversores.

Hipotecas convencionales para financiación de alquileres vacacionales

Las hipotecas convencionales, ofrecidas por bancos tradicionales, cooperativas de crédito y agentes hipotecarios, suelen ser la primera parada para los nuevos inversores.

- Para quién es: Inversores con fuertes ingresos W-2, alto puntaje crediticio, bajo índice DTI y que no tienen prisa por cerrar.

- Ventajas: Normalmente ofrecen el tipos de interés más bajos y la estabilidad de Plazos fijos a 15 o 30 años, haciendo que la planificación financiera sea predecible. Son excelentes para una estrategia de compra y retención a largo plazo.

- Desventajas: El proceso de suscripción es riguroso y lento. Los prestamistas requerirán documentación extensa de sus finanzas personales, incluidas declaraciones de impuestos, recibos de pago, formularios W-2 y extractos bancarios. Los estrictos requisitos del DTI pueden dificultar la calificación si tiene otras deudas. Espere un 15-25% de pago inicial requisito.

- El proceso: Esta es la ruta que consume más papel. El prestamista examinará su capacidad para pagar el préstamo a partir de sus ingresos personales, y el alquiler potencial de la propiedad será una consideración secundaria.

Préstamos basados en activos y DSCR: un enfoque moderno para la financiación de alquileres vacacionales

Los préstamos DSCR (índice de cobertura del servicio de la deuda) han revolucionado la inversión inmobiliaria al cambiar el enfoque del prestatario al activo.

- Para quién es: Trabajadores autónomos, inversores con flujos de ingresos complejos o aquellos que buscan ampliar su cartera rápidamente sin afectar su DTI personal.

- Ventajas:

- Sin verificación de ingresos personales: La calificación se basa en la capacidad de la propiedad para generar ingresos suficientes para cubrir sus gastos. Esto cambia las reglas del juego para los inversores que no tienen un W-2 tradicional.

- Horarios de cierre más rápidos: Al tener menos documentación financiera personal que verificar, estos préstamos a menudo pueden cerrarse en unas pocas semanas, lo que proporciona una ventaja significativa en los mercados competitivos.

- Calificar según Proyecciones: Muchos prestamistas de DSCR, incluido BrightBridge Realty Capital, pueden suscribir un préstamo basándose en los ingresos por alquiler proyectados a partir de datos del mercado (como el análisis de alquiler de un tasador), lo que significa que la propiedad no necesita un historial de alquiler existente.

- Propiedades ilimitadas: A diferencia de los préstamos convencionales que tienen un límite (normalmente 10), puedes utilizar los préstamos DSCR para financiar un número ilimitado de propiedades.

- Desventajas: Las tasas de interés suelen ser más altas que las de los préstamos convencionales. Muchos préstamos DSCR también vienen con multas por pago anticipado, que es una tarifa por liquidar el préstamo dentro de los primeros años (generalmente de 3 a 5 años).

- El proceso: El prestamista ordenará una tasación con un apéndice de alquiler para determinar el alquiler de mercado de la propiedad. Si el DSCR calculado alcanza su umbral (por ejemplo, 1,25), el préstamo sigue adelante. Es una transacción simplificada y centrada en el negocio. Más información sobre préstamos DSCR puede proporcionar una inmersión más profunda en esta opción flexible.

Préstamos puente y soluciones de prestamistas privados

Cuando la velocidad y la flexibilidad son primordiales, los préstamos puente y el dinero privado son las herramientas preferidas.

- Para quién es: Inversores que utilizan la estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir), aquellos que compran una propiedad en una subasta o cualquiera que necesite cerrar más rápido que un prestamista tradicional.

- Ventajas:

- Financiamiento increíblemente rápido: Estos préstamos pueden aprobarse y financiarse en cuestión de días o semanas, no de meses.

- Centrado en activos: La propiedad en sí es la garantía principal, por lo que el crédito personal y los ingresos son menos importantes.

- Flexible para propiedades que necesitan trabajo: Pueden financiar propiedades que no calificarían para financiamiento tradicional debido a su condición.

- Desventajas: Esta velocidad y flexibilidad tienen un alto costo. Esperar Tasas de interés mucho más altas (a menudo 10-15%+) y tarifas de originación significativas (2-4 puntos). Se trata de préstamos a corto plazo (normalmente de 6 a 24 meses), por lo que debes tener una estrategia de salida clara.

- El proceso: El prestamista evalúa el potencial del acuerdo, en particular el valor posterior a la reparación (ARV). El objetivo es entrar, agregar valor y salir refinanciando en un producto a largo plazo como un préstamo DSCR. En BrightBridge Realty Capital, nuestro soluciones de préstamos puente están diseñados para estos escenarios exactos.

Uso del valor líquido de la vivienda: HELOC y refinanciamiento con retiro de efectivo

Para los propietarios de viviendas existentes con un valor líquido significativo, su residencia principal puede ser una poderosa fuente de financiación de alquileres vacacionales.

- Para quién es: Propietarios de viviendas con un valor sustancial en su residencia principal que necesitan efectivo para el pago inicial y/o renovaciones de una nueva propiedad de inversión.

- Líneas de crédito sobre el valor de la vivienda (HELOC): Esto funciona como una tarjeta de crédito asegurada por su hogar. Obtiene una línea de crédito renovable de la que puede retirar según sea necesario, pagando intereses solo sobre la cantidad que utiliza. Esto es ideal para financiar renovaciones con costos impredecibles.

- Refinanciación con retiro de efectivo: Obtiene una hipoteca nueva y más grande sobre su vivienda principal y recibe la diferencia en un pago global en efectivo. Esta puede ser una buena opción si también puede reducir la tasa de interés de su hipoteca principal en el proceso.

- Ventajas: Ambas opciones suelen tener tipos de interés más bajos que otras formas de financiación como los préstamos puente. Los intereses también pueden ser deducibles de impuestos (consulte a un asesor fiscal).

- Desventajas: El riesgo principal es significativo: estás poniendo en juego tu vivienda principal. Si la inversión en alquiler vacacional fracasa y no puede pagar el préstamo, podría enfrentar una ejecución hipotecaria sobre la casa en la que vive. Esta estrategia sólo debe usarse con extrema precaución y un alto grado de confianza en el desempeño de la inversión.

Maximizar el rendimiento de su inversión: operar un negocio cinco estrellas

Asegurar financiación de alquileres vacacionales es el boleto de entrada, pero el verdadero trabajo (y la verdadera ganancia) comienza después del cierre. Para maximizar realmente sus ganancias, debe dejar de pensar como propietario de una propiedad y comenzar a actuar como director ejecutivo de una marca hotelera. Su propiedad es un producto, sus huéspedes son clientes y su experiencia es su activo más valioso. Una experiencia de cinco estrellas se traduce directamente en reseñas de cinco estrellas, que impulsan una mayor ocupación, justifican precios superiores y crean un círculo virtuoso de éxito.

Optimice su listado, precios y estrategia de marketing

Su listado en línea es su escaparate digital. Tiene que ser impecable.

- Fotografía y Videografía Profesional: Esta es la inversión más importante que puede realizar en su marketing. Las imágenes granuladas del teléfono te harán desplazarte cada vez. Contrate a un fotógrafo inmobiliario profesional para capturar su propiedad con la mejor luz. Considere agregar un recorrido en video o imágenes de drones para destacar realmente.

- Estrategia de precios dinámica: No establezcas una tarifa única por noche y olvídalo. Los servidores más rentables utilizan herramientas de fijación de precios dinámicas como PriceLabs o Wheelhouse. Estas plataformas analizan datos de mercado, estacionalidad, eventos locales, días de la semana y precios de la competencia en tiempo real para ajustar sus tarifas automáticamente, asegurando que nunca deje dinero sobre la mesa. Cobrará más por un fin de semana festivo y menos por un martes fuera de temporada, maximizando los ingresos durante todo el año.

- Descripciones convincentes y optimizadas para SEO: El título y la descripción de su anuncio son fundamentales para atraer huéspedes y ocupar un lugar destacado en los resultados de búsqueda en plataformas como Airbnb y Vrbo. En lugar de "Casa de 3 dormitorios y 2 baños", pruebe "Cabaña espaciosa en la montaña con bañera de hidromasaje y sala de juegos". En la descripción, no se limite a enumerar las características; vender la experiencia. Pinte una imagen de los invitados disfrutando de su café matutino en la terraza, reuniéndose alrededor de la fogata por la noche o utilizando el espacio de trabajo exclusivo con Internet de fibra óptica.

Diseñe una experiencia inolvidable para los huéspedes

Las críticas positivas son la moneda de cambio en el mundo del alquiler vacacional. Diseñe su propiedad y sus procesos para obtenerlos constantemente.

- Invierta en servicios de alto retorno de la inversión: Vaya más allá de lo básico. Investigue su mercado para ver qué servicios generan mayores ingresos. A menudo, estos incluyen jacuzzis, fogatas, salas de juegos (mesa de billar, juegos de arcade), características que admiten mascotas y artículos para familias (cuna, trona). Un espacio de trabajo cómodo y dedicado con Internet de alta velocidad es ahora imprescindible para atraer trabajadores remotos.

- Tecnología de hogar inteligente para mayor comodidad: Los huéspedes modernos aprecian las comodidades modernas. La entrada sin llave (mediante cerraduras inteligentes como Schlage o Yale) simplifica el check-in y elimina la pérdida de llaves. Los termostatos inteligentes (como Nest) ahorran costos de energía y los televisores inteligentes con acceso a servicios de transmisión son ahora una expectativa.

- El arte de la hospitalidad: Los pequeños toques tienen un gran impacto. Proporcione una canasta de bienvenida con refrigerios locales o una botella de vino. Cree una guía digital profesional y seleccionada con sus recomendaciones personales para restaurantes, caminatas y atracciones. Asegúrese de que la propiedad esté impecablemente limpia y bien equipada con artículos esenciales de calidad como café, aceite de oliva, toallas lujosas y ropa de cama cómoda. La comunicación receptiva y amigable desde la reserva hasta la salida no es negociable.

Optimice la gestión de propiedades con sistemas y tecnología

Las operaciones eficientes son la clave para ampliar su inversión sin que ésta consuma su vida.

- Elige tu modelo de gestión: Decida desde el principio si se autoadministrará o contratará una empresa de administración de propiedades profesional. La autogestión ofrece mayores márgenes de beneficio pero requiere mucho tiempo. La administración profesional cuesta entre el 20% y el 30% de sus ingresos brutos por alquiler, pero brinda una experiencia sin intervención. También es una opción un enfoque híbrido, en el que usted se encarga de la comunicación y el marketing de los huéspedes y, al mismo tiempo, subcontrata la limpieza y el mantenimiento.

- Construya su equipo A: No puedes hacerlo todo tú mismo. Necesita un equipo confiable y profesional sobre el terreno. Esto incluye un limpiador principal y de respaldo que comprenda las demandas de las rotaciones rápidas, un personal de mantenimiento versátil para reparaciones y, potencialmente, paisajistas o profesionales del servicio de piscinas. Examínelos minuciosamente y págales bien; son esenciales para su éxito.

- Aprovechar una pila tecnológica: Utilice un software de alquiler vacacional moderno para automatizar y sistematizar sus operaciones. Un sistema de administración de propiedades (PMS) como OwnerRez o Guesty puede sincronizar sus calendarios en múltiples plataformas (administración de canales), automatizar los mensajes de los huéspedes, administrar los horarios de limpieza e incluso procesar pagos. Ésta es la clave para gestionar un negocio profesional y escalable.

- Desarrollar una estrategia de reserva directa: Si bien plataformas como Airbnb y Vrbo son esenciales para la visibilidad, cobran tarifas importantes. A medida que construyes tu marca y una base de huéspedes habituales, anímalos a reservar a través de tu propio sitio web de reservas directas. Esto le permite ahorrar en comisiones, ser propietario de los datos de sus clientes y crear un negocio más resistente que no dependa completamente de plataformas de terceros.

Preguntas frecuentes sobre préstamos para alquileres vacacionales

Navegando por el mundo de financiación de alquileres vacacionales puede ser complejo, con terminología y requisitos que difieren significativamente de los de la compra de una vivienda estándar. A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes que hacen los inversores.

¿Cuál es la principal diferencia entre financiar una segunda vivienda y un alquiler vacacional?

La diferencia fundamental radica en la evaluación que hace el prestamista de la propiedad uso principal previsto, que dicta el perfil de riesgo y, en consecuencia, las condiciones del préstamo.

- Una segunda casa está suscrito en el entendido de que es principalmente para su disfrute personal. Si bien es posible alquilarlo ocasionalmente para compensar costos (a menudo con un límite de 14 días al año para obtener las mejores condiciones de préstamo, o a veces hasta unos pocos meses), su propósito principal no es ser un activo generador de ingresos. Debido a esta conexión personal, los prestamistas pueden ofrecer condiciones más favorables, como un pago inicial más bajo (a veces tan bajo como el 10%) y tasas de interés ligeramente mejores. Sin embargo, seguirán examinando minuciosamente su índice DTI personal para asegurarse de que pueda permitirse tanto su residencia principal como su segunda vivienda sin ningún ingreso por alquiler.

- Un alquiler vacacional (o propiedad de inversión) se considera estrictamente un negocio. Su finalidad es generar ingresos. Esta clasificación empresarial la coloca automáticamente en una categoría de mayor riesgo para los prestamistas. El resultado son requisitos más estrictos en todos los ámbitos: pagos iniciales más altos (normalmente un mínimo de 20-25%), tasas de interés más altas para compensar el riesgo y un profundo enfoque en la viabilidad económica de la propiedad, a menudo a través de un cálculo DSCR. El préstamo está suscrito como una transacción comercial.

¿Puedo obtener un préstamo para alquiler vacacional sin verificar mis ingresos personales?

Sí, absolutamente. Esto es precisamente lo que Préstamos DSCR (índice de cobertura del servicio de la deuda) están diseñados para. Estos préstamos basados en activos son una herramienta poderosa para los inversores que trabajan por cuenta propia, tienen ingresos fluctuantes o complejos, o simplemente quieren mantener sus finanzas personales separadas de sus inversiones inmobiliarias.

En lugar de solicitar formularios W-2, declaraciones de impuestos o recibos de sueldo, el prestamista se centra exclusivamente en la propiedad. Ordenarán una tasación que incluya un "Programa de alquiler comparable" (formulario 1007). Este informe, elaborado por el tasador, analiza en qué se alquilan propiedades similares en la zona para establecer unos ingresos brutos por alquiler justos en el mercado. Luego, el prestamista divide estos ingresos proyectados por los gastos mensuales totales de la propiedad (principal, intereses, impuestos, seguro y cualquier tarifa de HOA). Si el índice resultante cumple con el requisito mínimo (generalmente 1,25 o más, aunque algunos programas permiten un índice tan bajo como 1,0), se le puede aprobar el préstamo, independientemente de su situación laboral personal. En BrightBridge Realty Capital, nos especializamos en estos préstamos porque ofrecen velocidad y flexibilidad, lo que permite a los inversores escalar sus carteras de manera eficiente.

¿Cuánta reserva de efectivo debo tener para un alquiler vacacional?

Las reservas de efectivo son su colchón financiero y no son negociables ni para los prestamistas ni para su propia tranquilidad. La mayoría de los prestamistas le exigirán que tenga 3 a 6 meses de PITI Pagos (principal, intereses, impuestos y seguro) de la nueva propiedad vacacional mantenidos en una cuenta líquida y verificable. Es fundamental comprender que esto es además de cualquier requisito de reserva para su residencia principal.

Por ejemplo, si el PITI mensual de su nuevo alquiler vacacional es de $3,000, deberá mostrar entre $9,000 y $18,000 en reservas de efectivo líquido solo para esa propiedad. Estos fondos tienen un doble propósito: le demuestran al prestamista que puede soportar unos meses de desocupación o una recesión inesperada, y le brindan el capital real para manejar una reparación importante (como una gotera en el techo o un sistema de aire acondicionado roto) o cubrir la hipoteca durante una temporada de reservas lenta sin dificultades financieras.

¿Puedo comprar una propiedad de alquiler vacacional utilizando una LLC?

Sí, y en muchos casos es muy recomendable. Comprar una propiedad a través de una Sociedad de Responsabilidad Limitada (LLC) es una estrategia legal inteligente para proteger sus activos personales. Si un huésped tuviera un accidente en la propiedad y demandara, la demanda sería contra la LLC, protegiendo su hogar principal, sus ahorros y otros bienes personales. Cuando se trata de financiación, los préstamos convencionales de Fannie Mae/Freddie Mac deben concederse a un individuo. Sin embargo, la mayoría de los prestamistas de préstamos puente y DSCR se sienten perfectamente cómodos (y a menudo prefieren) otorgar préstamos a una LLC. El proceso es sencillo y la protección adicional de responsabilidad es invaluable para cualquier inversionista serio.

¿Qué tipo de seguro necesito para un alquiler vacacional?

Una póliza estándar para propietarios de viviendas no es suficiente para un alquiler vacacional. Necesita un tipo específico de póliza de seguro comercial. Una póliza típica para propietarios de viviendas no cubre actividades comerciales y, si surge un reclamo de un huésped que paga, es probable que sea rechazado. Necesitará un Política del propietario o, más apropiadamente, un Política de alquiler vacacional comercial. Estas pólizas están diseñadas para cubrir los riesgos únicos del alquiler a corto plazo, incluidos los daños a la propiedad causados por los huéspedes, la cobertura de responsabilidad por lesiones de los huéspedes y, a veces, incluso la pérdida de ingresos por alquiler. Es fundamental hablar con un agente de seguros que se especialice en alquileres vacacionales para asegurarse de tener la cobertura adecuada.

Conclusión: Su camino hacia la riqueza a través de alquileres vacacionales

La industria del alquiler vacacional representa una de las vías más dinámicas y accesibles para generar riqueza a largo plazo y generar importantes ingresos pasivos. Es un activo tangible que se puede ver y mejorar, y satisface una demanda creciente en la economía de viajes moderna. Sin embargo, el éxito no es accidental. Es el resultado directo de un enfoque profesional y con mentalidad empresarial que comienza mucho antes de que usted haga una oferta. Realizando una debida diligencia exhaustiva y navegando estratégicamente por el panorama de financiación de alquileres vacacionalesy comprometiéndose con la excelencia operativa, puede transformar una sola propiedad en una empresa comercial rentable y escalable.

El camino para convertirse en un inversor exitoso en alquileres vacacionales se basa en varios pilares clave:

- Planificación estratégica y basada en datos: Debe comenzar por definir sus objetivos de inversión personales, ya sea por estilo de vida o por puro retorno de la inversión. A esto le sigue un análisis profundo, basado en datos, de los mercados potenciales, sin escatimar esfuerzos en materia de regulaciones, competencia y proyecciones de rentabilidad.

- Diligencia financiera y apalancamiento inteligente: Elegir el préstamo adecuado es primordial. Ya sea la estabilidad de una hipoteca convencional, la flexibilidad y rapidez de un préstamo DSCR o el poder estratégico de un préstamo puente, su elección de financiamiento dará forma al futuro de su inversión. Comprender los requisitos de los prestamistas y asegurarse de tener sólidas reservas de efectivo no es negociable.

- Gestión centrada en la hostelería: Una vez cerrado, comienza el verdadero trabajo. Maximizar sus retornos significa optimizar su presencia en línea con marketing profesional, diseñar una experiencia de cinco estrellas para los huéspedes a través de comodidades y servicios bien pensados y optimizar sus operaciones de back-end con tecnología y equipos confiables.

Para los inversores que se toman en serio el crecimiento y necesitan actuar con decisión en un mercado competitivo, asociarse con un prestamista directo experimentado es una ventaja fundamental. En BrightBridge Realty Capital, no solo ofrecemos préstamos; Brindamos soluciones de financiamiento personalizadas adaptadas a las necesidades únicas de los inversionistas inmobiliarios. Nuestra experiencia en DSCR y préstamos puente nos permite cerrar acuerdos con rapidez y eficiencia, a menudo en una fracción del tiempo que tardan los bancos tradicionales. Esto significa que puede aprovechar las oportunidades cuando surjan, con la confianza de que su financiación está segura.

El mercado de alquileres vacacionales no sólo está creciendo; está madurando. Con el conocimiento adecuado y el derecho financiación de alquileres vacacionales estrategia, usted está perfectamente posicionado para capitalizar esta expansión. Su viaje hacia la libertad financiera y los ingresos pasivos comienza con un único paso bien planificado. Estamos aquí para ayudarte a tomarlo con confianza.

¿Listo para financiar su alquiler vacacional?

Explore nuestros programas de préstamos de alquiler y comience a construir su cartera de bienes raíces hoy.