Financiando su futuro: formas creativas de financiar una propiedad de alquiler

Summary

Descubra formas innovadoras de financiar una propiedad de alquiler. Obtenga información sobre préstamos, opciones de acciones y estrategias creativas para inversores.

Invertir en propiedades de alquiler puede ser una forma gratificante de generar riqueza, capitalizar la apreciación del valor inmobiliario y obtener ingresos pasivos. Formas de financiar una propiedad de alquiler van desde tradicionales hasta creativos, ofreciendo diversas opciones para adaptarse a diferentes situaciones financieras y objetivos de inversión.

Para explorar rápidamente estas opciones, considere estas estrategias:

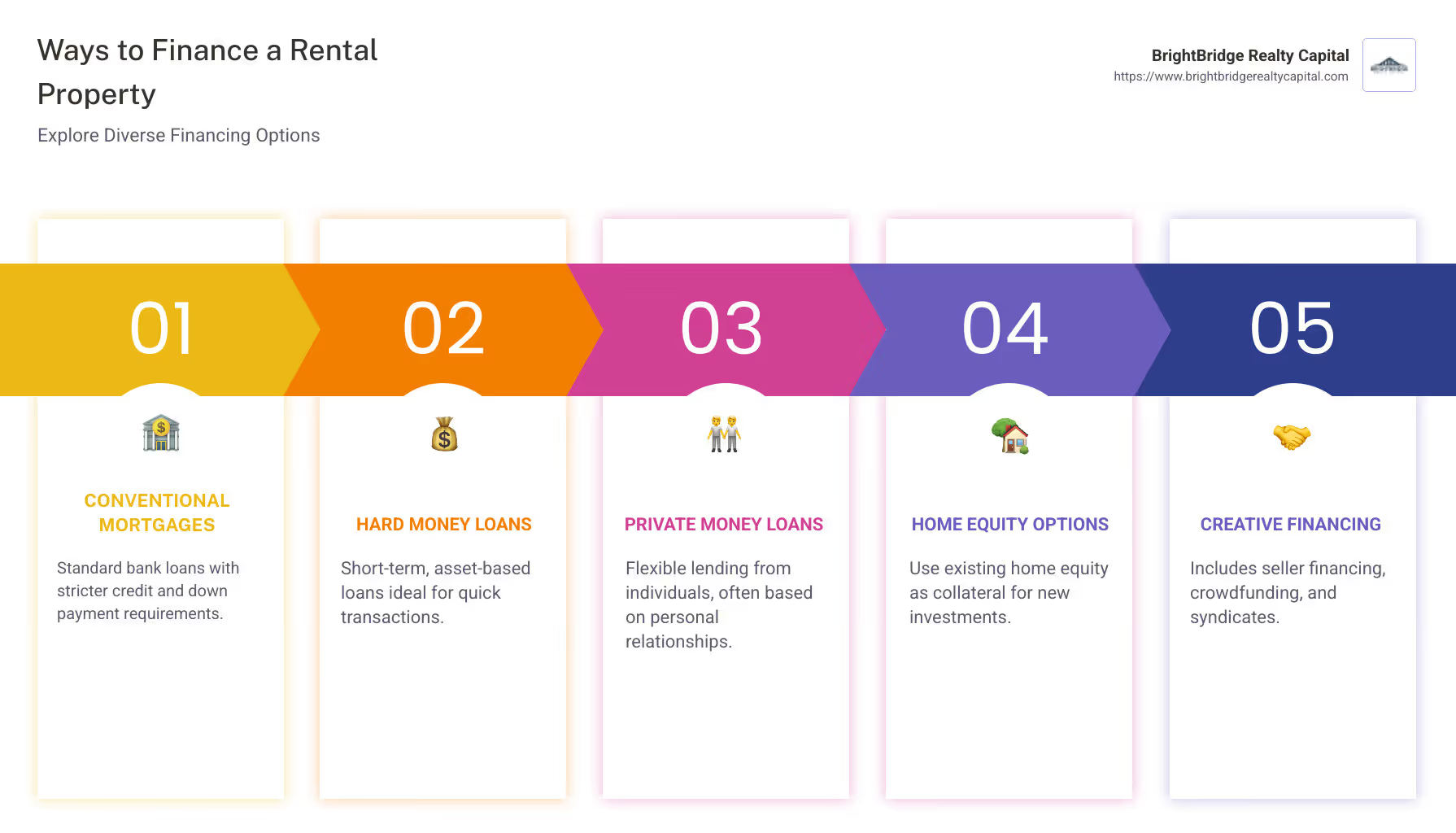

- Hipotecas convencionales: Préstamos bancarios estándar con requisitos de crédito y pago inicial más estrictos.

- Préstamos de dinero fuerte: Préstamos a corto plazo basados en activos, ideales para transacciones rápidas.

- Préstamos de dinero privados: Préstamos flexibles de particulares, a menudo basados en relaciones personales.

- Préstamos sobre el valor de la vivienda y HELOC: Utilice el valor líquido de la vivienda existente como garantía para nuevas inversiones.

- Estrategias de financiación creativas: Incluye financiación del vendedor, crowdfunding y sindicatos.

La inversión inmobiliaria ofrece múltiples vías para asegurar la financiación necesaria, cada una con sus pros y sus contras, adaptadas a diversas necesidades.

Formas de financiar una propiedad de alquiler terminología:

- financiación creativa para propiedades de alquiler

- cómo financiar su primera propiedad de alquiler

- Préstamos para propiedades de alquiler con pago inicial bajo

Haga un pago inicial considerable

Cuando se trata de financiación de una propiedad de alquiler, hacer un pago inicial considerable puede cambiar las reglas del juego. Esto se debe a que seguro hipotecario no cubre propiedades de inversión, por lo que los prestamistas suelen exigir al menos un pago inicial del 20%. Si puedes gestionar el 25%, es posible que consigas un tasa de interés.

Por qué es importante un pago inicial más grande

Un pago inicial mayor significa que usted tiene más "piel en el juego", lo que puede ser un poderoso motivador para garantizar que su inversión tenga éxito. Además, proporciona más seguridad al banco. Si las cosas van mal, perderá su inversión antes de que el banco pierda dinero.

Tasas de interés y riesgo

El agente hipotecario Todd Huettner señala que un pago inicial mayor puede dar lugar a tipos de interés más bajos. Con más dinero por adelantado, los prestamistas lo consideran menos riesgoso. Esto reduce su necesidad de compensar el riesgo con tasas de interés más altas.

La regla del 20%

Si bien el estándar es del 20%, depositar más puede ahorrarle dinero a largo plazo. Un saldo de préstamo menor significa menos intereses con el tiempo. Además, con un pago inicial mayor, podría evitar los cargos adicionales que conlleva una relación préstamo-valor más alta.

En resumen, un pago inicial considerable es una decisión inteligente. Puede ayudarlo a obtener una mejor tasa de interés, reducir el costo total de su préstamo y brindarle una mejor prestatario atractivo para los prestamistas.

A continuación, profundizaremos en por qué ser un "prestatario fuerte" es crucial para asegurar el financiamiento de su propiedad de alquiler.

Sea un prestatario fuerte

Obtener financiación para una propiedad de alquiler no se trata sólo del pago inicial. Ser un prestatario fuerte puede marcar la diferencia a la hora de obtener las mejores condiciones de préstamo. Esto es en lo que debes concentrarte:

Aumente su puntaje crediticio

Su puntaje crediticio es una de las primeras cosas que verificarán los prestamistas. Una puntuación más alta puede ofrecer mejores tasas de interés y condiciones de préstamo. La mayoría de los prestamistas buscan al menos un puntaje de crédito de 640. Sin embargo, una puntuación de 700 o más puede brindarle una ventaja significativa.

¿Por qué esto importa? Un puntaje crediticio más alto indica a los prestamistas que usted es un prestatario responsable. Reduce su riesgo, lo que hace que sea más probable que le ofrezcan condiciones favorables. Como dice el refrán, "El buen crédito abre puertas".

Comprender la relación préstamo-valor

El Relación préstamo-valor (LTV) es el monto del préstamo comparado con el valor de la propiedad. Los prestamistas prefieren un ratio LTV más bajo porque significa menos riesgo para ellos. Apunte a una relación LTV del 75% o menos. Esto significa que está aportando al menos el 25% del valor de la propiedad como pago inicial.

Consejo profesional: Un ratio LTV más bajo no sólo reduce su riesgo sino que también puede generar tasas de interés más bajas. ¡Es beneficioso para todos!

Aumente sus reservas

A los prestamistas les gusta ver que usted tenga reservas de efectivo. Esto significa tener fondos adicionales reservados para cubrir los pagos de la hipoteca si los ingresos por alquiler son insuficientes. Apunte a tener en reservas al menos tres a seis meses de pagos hipotecarios.

¿Por qué es esto importante? Las reservas de efectivo demuestran estabilidad financiera. Les asegura a los prestamistas que usted puede manejar gastos o vacantes inesperados, reduciendo su riesgo.

El poder de estar preparado

En resumen, ser un prestatario sólido implica algo más que cumplir los requisitos mínimos. Concéntrese en mejorar su puntaje crediticio, mantener un índice LTV saludable y aumentar sus reservas de efectivo. Estos pasos no sólo lo harán más atractivo para los prestamistas sino que también ayudarán asegurar mejores condiciones de préstamo.

A continuación, exploremos cómo trabajar con bancos y corredores locales puede ofrecerle más flexibilidad y opciones personalizadas para financiar su propiedad de alquiler.

Explore los bancos y corredores locales

Cuando se trata de Formas de financiar una propiedad de alquiler., considere los beneficios potenciales de trabajar con bancos y corredores hipotecarios locales. Estas opciones pueden ofrecer ventajas únicas que las instituciones nacionales más grandes tal vez no ofrezcan.

Flexibilidad con los bancos locales

Los bancos locales suelen ofrecer más flexibilidad que sus homólogos más grandes. Entienden a la comunidad y pueden adaptar los préstamos a las condiciones del mercado local. Esta flexibilidad puede cambiar las reglas del juego si tiene un pago inicial menor o circunstancias financieras únicas.

¿Por qué elegir un banco local? Es posible que estén más dispuestos a trabajar con usted si no cumple con los criterios típicos de los bancos más grandes. Además, su interés en el desarrollo local puede traducirse en condiciones de préstamo más favorables.

Comprender el mercado local

Los bancos y corredores locales tienen un profundo conocimiento del mercado inmobiliario de su área. Conocen las tendencias, los valores de las propiedades y las áreas de crecimiento. Este conocimiento les permite brindar información que puede ayudarlo a tomar decisiones informadas.

Consejo profesional: Utilice su experiencia a su favor. Haga preguntas sobre los mejores vecindarios para invertir y cualquier desarrollo próximo que pueda afectar el valor de las propiedades.

La ventaja de los corredores hipotecarios

Los corredores hipotecarios actúan como intermediarios entre usted y los posibles prestamistas. Tienen acceso a una amplia gama de productos crediticios y pueden comparar precios para encontrar las mejores tasas y términos para su situación.

¿Por qué utilizar un agente hipotecario? Pueden ahorrarle tiempo y esfuerzo haciendo el trabajo preliminar por usted. Un buen corredor tendrá relaciones con varios prestamistas, lo que aumentará sus posibilidades de encontrar un préstamo que se ajuste a sus necesidades.

Construyendo relaciones

Establecer relaciones con bancos y corredores locales puede resultar rentable a largo plazo. Pueden ofrecer un servicio personalizado e incluso pueden brindar oportunidades para futuras inversiones o refinanciaciones.

Recuerda: En el sector inmobiliario, las relaciones importan. Una conexión sólida con su prestamista o corredor puede generar mejores condiciones y aprobaciones más rápidas.

En conclusión, explorar bancos y corredores locales puede brindarle la flexibilidad y los conocimientos específicos del mercado que necesita para asegurar el financiamiento de su propiedad de alquiler. A continuación, profundizaremos en las posibilidades de financiación del propietario y cómo puede ser una opción viable en el mercado actual.

Financiamiento del propietario

Financiación del propietario, también conocido como financiación del vendedor, es una forma única de financiar una propiedad de alquiler. En lugar de pedir prestado a un banco, realiza pagos directamente al vendedor. Este método puede cambiar las reglas del juego, especialmente si enfrenta desafíos para cumplir con los estándares crediticios tradicionales.

¿Por qué considerar la financiación del propietario?

La financiación del propietario puede ser una excelente opción si tiene dificultades para obtener un préstamo bancario debido a problemas crediticios o si trabaja por cuenta propia con ingresos fluctuantes. Le permite evitar las estrictas verificaciones de crédito y los procesos de aprobación de préstamos de los prestamistas tradicionales.

Estándares crediticios: En la financiación del propietario, el vendedor fija los criterios de crédito. Esta flexibilidad puede ser beneficiosa si tiene un puntaje crediticio que no es perfecto, pero puede demostrar la capacidad de realizar pagos regulares.

Elaborar un plan de juego sólido

Para negociar con éxito la financiación del propietario, necesita un plan de acción sólido. Empiece por hacer los deberes sobre la propiedad y su valor de mercado. Comprenda las motivaciones del vendedor: ¿está buscando un flujo de ingresos constante o quiere una venta rápida?

Consejo profesional: Presente una propuesta bien pensada al vendedor, destacando su estabilidad financiera y su compromiso con el mantenimiento de la propiedad. Esto puede generar confianza y hacer que sea más probable que acepten las condiciones de financiación.

Dominar la negociación con el vendedor

Negociar con un vendedor requiere tacto y comprensión. Esté preparado para discutir términos como la tasa de interés, el calendario de pagos y cualquier pago inicial. El vendedor asume el riesgo de la financiación, por lo que puede pedir un tipo de interés más alto que el de un prestamista tradicional.

Negociación con el vendedor: Es fundamental tener claras sus expectativas y limitaciones. Esté abierto al compromiso, ya que la flexibilidad puede conducir a un acuerdo mutuamente beneficioso.

Beneficios y consideraciones

El financiamiento del propietario puede ofrecer varios beneficios, como cierres más rápidos y menos tarifas. Sin embargo, considere los posibles inconvenientes, como tasas de interés más altas y el riesgo de pagos globales al final del plazo del préstamo.

En resumen, la financiación del propietario puede ser una opción viable para quienes tienen dificultades para obtener préstamos tradicionales o quieren negociar los términos directamente con el vendedor. Es una herramienta poderosa en tu arsenal de formas de financiar una propiedad de alquiler. A continuación, exploraremos cómo aprovechar el valor líquido de la vivienda puede proporcionarle los fondos que necesita para su inversión.

Aproveche el valor líquido de la vivienda

Aprovechar el valor líquido de su vivienda es una forma inteligente de financiar una propiedad de alquiler. Si ha acumulado valor líquido en su vivienda, puede utilizarlo para financiar su próxima inversión. Exploremos tres opciones populares: préstamos sobre el valor líquido de la vivienda, HELOC y refinanciamiento con retiro de efectivo.

Préstamo sobre el valor líquido de la vivienda

Un préstamo sobre el valor líquido de la vivienda le permite pedir prestado una suma global de dinero utilizando su casa como garantía. Este préstamo tiene una tasa de interés fija, lo que lo hace predecible y fácil de planificar.

Ventajas:

- Las tasas de interés fijas significan pagos consistentes.

- Tasas de interés más bajas que la mayoría de las tarjetas de crédito o préstamos personales.

- Los plazos de pago prolongados pueden reducir los pagos mensuales.

Desventajas:

- Riesgo de perder su vivienda si no puede realizar los pagos.

- Puede requerir al menos un 20% del valor líquido de su vivienda.

- Los costos y tarifas de cierre pueden acumularse.

HELOC (Línea de crédito sobre el valor líquido de la vivienda)

Un HELOC es como una tarjeta de crédito respaldada por el valor líquido de su vivienda. Puede pedir prestado según sea necesario durante el período de retiro, lo que le brinda flexibilidad.

Ventajas:

- Los pagos de intereses únicamente durante el período de retiro pueden ser más manejables.

- Por lo general, tasas de interés más bajas que los préstamos sin garantía.

- Acceda a fondos según sea necesario, en lugar de una suma global.

Desventajas:

- Las tasas de interés variables pueden hacer que los pagos sean impredecibles.

- Riesgo de ejecución hipotecaria si no puede pagar el préstamo.

- Es posible que se apliquen tarifas y costos de cierre.

Refinanciamiento con retiro de efectivo

Refinanciación con retiro de efectivo Implica reemplazar su hipoteca existente por una nueva y más grande. Recibirá la diferencia en efectivo, que podrá utilizar para su inversión en propiedad de alquiler.

Ventajas:

- Puede asegurar una tasa de interés más baja que su hipoteca actual.

- No es necesaria una segunda hipoteca.

- Potencial para pedir prestado más que con préstamos sin garantía.

Desventajas:

- Reduce el valor líquido de su vivienda.

- Las tarifas y los costos de cierre pueden ser significativos.

- Riesgo de ejecución hipotecaria si no se cumplen los pagos.

Aprovechar el valor líquido de la vivienda puede ser una herramienta poderosa en su arsenal de formas de financiar una propiedad de alquiler. Es importante sopesar los pros y los contras de cada opción y elegir la que mejor se adapte a sus necesidades financieras situación y objetivos de inversión.

A continuación, analizaremos algunas opciones de financiación creativas que podrían sorprenderle.

Opciones de financiación creativas

Cuando los métodos tradicionales no son adecuados, formas creativas de financiar una propiedad de alquiler puede ofrecer oportunidades únicas. Analicemos algunas opciones que podrían ser perfectas para su estrategia de inversión.

Préstamos entre pares

Los préstamos entre pares (P2P) conectan a los prestatarios directamente con los inversores a través de plataformas en línea. Esta puede ser una alternativa si los bancos no son una opción.

Ventajas:

- Tasas de interés potencialmente más bajas que las de los bancos tradicionales.

- Proceso de aprobación más sencillo para quienes tienen un crédito imperfecto.

- Acceso rápido a los fondos.

Desventajas:

- Tasas de interés más altas para quienes tienen mal crédito.

- Montos de préstamo limitados en comparación con los préstamos tradicionales.

- Las tarifas de la plataforma pueden acumularse.

Préstamos Fix-and-Flip

Préstamos de reparación y conversión Son préstamos a corto plazo para inversores que buscan renovar y vender propiedades rápidamente. Por lo general, se trata de préstamos de dinero fuerte con altas tasas de interés.

Ventajas:

- Financiación rápida, a menudo en unos pocos días.

- Plazos flexibles respecto a la financiación tradicional.

- Proceso de calificación más sencillo.

Desventajas:

- Altas tasas de interés y tarifas.

- Plazos de amortización cortos.

- Riesgo de perder la propiedad si no se puede pagar.

Pólizas de seguro de vida

Puede pedir prestado contra el valor en efectivo de una póliza de seguro de vida permanente. Esta puede ser una opción de préstamo flexible y de bajo costo.

Ventajas:

- No se requiere verificación de crédito.

- Tasas de interés bajas.

- Condiciones de pago flexibles.

Desventajas:

- Reduce el valor en efectivo de la póliza y el beneficio por fallecimiento.

- Es posible que las pólizas más nuevas no tengan suficiente valor en efectivo.

- Se pueden acumular intereses sobre préstamos impagos.

Tarjetas de crédito y préstamos personales

Estas opciones pueden proporcionar fondos rápidos, pero a menudo conllevan altas tasas de interés. Son mejores para gastos menores relacionados con su propiedad de alquiler.

Ventajas:

- Acceso inmediato a fondos.

- No se requiere garantía.

- Algunas tarjetas de crédito ofrecen una APR inicial del 0%.

Desventajas:

- Altas tasas de interés después de ofertas introductorias.

- Límites de endeudamiento bajos.

- Puede afectar negativamente su puntaje crediticio.

Préstamos de margen

Préstamos de margen le permitirá pedir prestado contra su cartera de inversiones. Esta puede ser una forma rápida de financiar una propiedad de alquiler.

Ventajas:

- Financiación rápida sin vender inversiones.

- Tasas de interés más bajas que las tarjetas de crédito.

- Sin penalizaciones por pago anticipado.

Desventajas:

- Las tasas de interés variables pueden aumentar con el tiempo.

- Riesgo de una llamada de margen si el valor de su cartera cae.

- Limitado al 50% del valor de su cartera.

Financiación colectiva

El crowdfunding permite a múltiples inversores aunar recursos para proyectos inmobiliarios. Esto puede reducir la carga financiera individual.

Ventajas:

- Compartir el riesgo con otros inversores.

- Requisitos mínimos de crédito.

- Escalable en múltiples propiedades.

Desventajas:

- Debe compartir el control y la toma de decisiones.

- Honorarios y costos involucrados.

- Feroz competencia por la financiación.

Asociación

En un asociación inmobiliaria, varios inversores se unen para comprar propiedades. Esto reduce el riesgo individual y las necesidades de capital.

Ventajas:

- Menor exigencia de capital por socio.

- Riesgo compartido entre socios.

- Acceso a mayores inversiones.

Desventajas:

- Toma de decisiones y control compartidos.

- Potencial de contribuciones desiguales y conflictos.

- Responsable de las deudas o acciones de los socios.

Estas opciones de financiación creativas brindan diversas formas de financiar sus proyectos de propiedades de alquiler. Ya sea que esté buscando financiamiento rápido o un riesgo personal reducido, es probable que exista una solución que se alinee con sus objetivos de inversión. A continuación, abordaremos algunas preguntas comunes sobre la financiación de propiedades de alquiler.

Preguntas frecuentes sobre formas de financiar una propiedad de alquiler

¿Cuál es el pago inicial mínimo para una propiedad de alquiler?

El pago inicial mínimo para una propiedad de alquiler es generalmente 20% del precio de compra. Esto es más alto que el pago inicial que normalmente se requiere para una residencia principal. Los prestamistas consideran que las propiedades de alquiler son inversiones más riesgosas, por lo que exigen más participación de los prestatarios. Sin embargo, si la propiedad está ocupada por el propietario, como en el caso de un robo de vivienda, el pago inicial podría ser menor.

¿Cómo afecta el índice de cobertura del servicio de la deuda al financiamiento?

El ratio de cobertura del servicio de la deuda (DSCR) es crucial para financiar propiedades de alquiler. Mide la capacidad de la propiedad para generar suficientes ingresos por alquiler para cubrir los pagos de la hipoteca. Una DSCR de 1.2 o superior Los prestamistas suelen exigirlo, lo que indica que la propiedad está generando ingresos suficientes para cubrir sus deudas. Un DSCR más alto lo convierte en un prestatario más atractivo, lo que potencialmente conduce a mejores condiciones de préstamo.

¿Cuáles son los riesgos de utilizar un HELOC para invertir?

Usando un Línea de crédito sobre el valor líquido de la vivienda (HELOC) Financiar una propiedad de alquiler puede ser arriesgado. A continuación se detallan algunos riesgos potenciales:

- Tasas de interés variables: Los HELOC suelen tener tasas de interés variables, que pueden aumentar con el tiempo, lo que aumenta los costos de pago.

- Asegurado por su hogar: Dado que una HELOC está garantizada por su residencia principal, no pagarla podría poner su casa en riesgo.

- Fluctuaciones del mercado: Si el valor de las propiedades disminuye, es posible que deba más de lo que vale su casa, lo que complicará futuras refinanciaciones o ventas.

Comprender estos riesgos puede ayudarlo a decidir si HELOC es la opción correcta para su estrategia de inversión.

Conclusión

BrightBridge Realty Capital es su socio para navegar por el complejo mundo de la financiación de propiedades de alquiler. Ofrecemos soluciones personalizadas personalizado para satisfacer sus necesidades de inversión específicas. Ya sea que sea un inversionista experimentado o recién esté comenzando, nuestro equipo está dedicado a ayudarlo a encontrar las opciones de financiamiento adecuadas que se alineen con sus objetivos.

Una de nuestras características destacadas es nuestra capacidad de proporcionar cierres rápidos, a menudo dentro de una semana. Esta velocidad puede cambiar las reglas del juego, permitiéndole aprovechar las oportunidades rápidamente y mantener sus proyectos encaminados. Como prestamista privado directo, eliminamos intermediarios, ofreciendo tasas competitivas y un proceso fluido.

Invertir en propiedades de alquiler puede resultar desalentador, pero con el socio financiero adecuado, se convierte en un viaje hacia la creación de riqueza y la seguridad de su futuro. Permítanos ayudarle a explorar el formas de financiar una propiedad de alquiler que mejor se adaptan a tu estrategia.

Para obtener más información, visite nuestro BrightBridge Realty Capital y descubra cómo podemos respaldar su viaje de inversión en bienes raíces.