Cerrando la brecha: comprensión de los préstamos puente para bienes raíces

Summary

Descubre qué es un préstamo puente inmobiliario con nuestra guía. Conozca los beneficios y riesgos para tomar decisiones informadas sobre el financiamiento de propiedades.

¿Qué es un préstamo puente inmobiliario? Es un préstamo a corto plazo que ayuda a los propietarios de viviendas e inversores a gestionar los períodos de transición en la financiación inmobiliaria. Imagínese esto: está intentando comprar una propiedad nueva pero aún no ha vendido la anterior. Ingresa al préstamo puente: una herramienta financiera que te otorga acceso rápido a fondos cuando la financiación tradicional no es lo suficientemente rápida.

Vamos a desglosarlo:

- Propósito: Para proporcionar flujo de caja temporal para comprar una nueva propiedad antes de vender la actual.

- Duración: Suele durar entre 6 meses y un año.

- Tasas de interés: Generalmente más alto que otros préstamos, ya que es una solución a corto plazo.

- Garantía: A menudo respaldado por su casa actual.

Este préstamo actúa como un puente: brinda apoyo crucial durante la transición de una propiedad a otra. Es una herramienta clave para muchos inversores inmobiliarios que buscan capitalizar oportunidades rápidamente sin esperar largas aprobaciones de préstamos o la venta de su propiedad existente.

Términos relacionados con que es un préstamo puente inmobiliario:

- préstamos puente para bienes raíces comerciales

- ¿Necesitas tasación inmobiliaria para préstamos puente?

- prestamistas puente inmobiliarios

¿Qué es un préstamo puente en el sector inmobiliario?

Características de los préstamos puente

Un préstamo puente en el sector inmobiliario es como un salvavidas financiero durante esos momentos complicados períodos transitorios. Piense en ello como un puente temporal que le ayudará a cruzar de una propiedad a otra sin demora. Pero, ¿qué constituye exactamente este puente? Exploremos el características de estos préstamos.

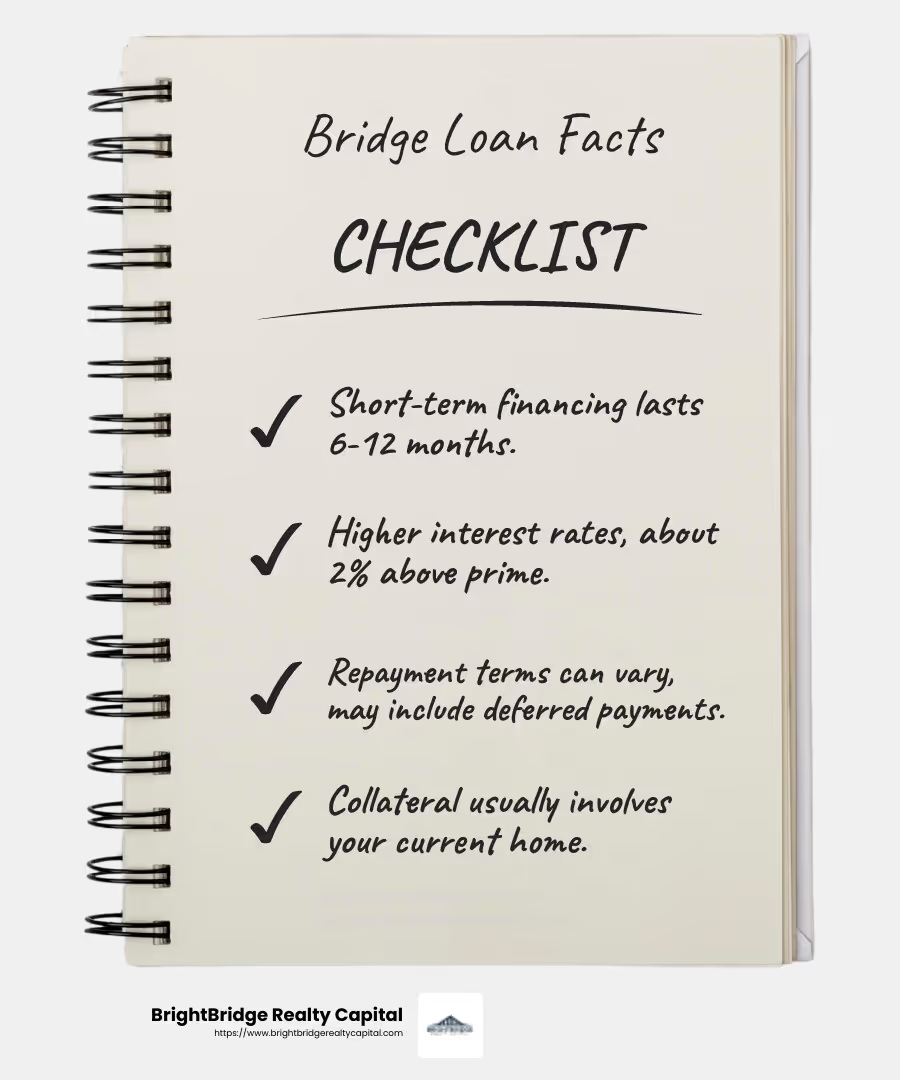

Financiamiento a corto plazo: Los préstamos puente están diseñados para un corto plazo y generalmente duran de 6 meses a un año. No están pensados para un uso a largo plazo, sino para llenar el vacío cuando necesitas un flujo de caja rápido.

Financiamiento del déficit: A veces llamado financiación del déficit o préstamos oscilantes, estos préstamos cierran la brecha cuando espera financiación a largo plazo o la venta de su propiedad actual. Se trata de brindar acceso inmediato a los fondos.

Tasas de interés: Debido a que son a corto plazo, los préstamos puente suelen tener tasas de interés más altas, aproximadamente un 2% por encima de la tasa preferencial. Ésta es la compensación por la velocidad y la comodidad que ofrecen.

Condiciones de pago: Los plazos de pago pueden variar. Algunos prestamistas pueden exigir pagos mensuales, mientras que otros ofrecen pagos de solo intereses o pagos diferidos hasta que se venda su antigua casa.

Garantía: Su vivienda actual suele servir como garantía del préstamo. Esto significa que el prestamista puede reclamar su propiedad si usted no paga, por lo que es fundamental comprender los riesgos involucrados.

En resumen, los préstamos puente son un rápido y flexible Opción para quienes necesitan financiamiento inmediato en bienes raíces. Proporcionan una solución rápida pero conllevan mayores costos y riesgos. Comprender estas características le ayudará a decidir si un préstamo puente es la opción correcta para sus necesidades inmobiliarias.

Cómo funcionan los préstamos puente

Opciones de uso de préstamos puente

Comprender cómo Trabajo de préstamos puente puede ayudarle a decidir si son los más adecuados para sus necesidades inmobiliarias. Analicemos los conceptos básicos de cómo funcionan estos préstamos, centrándonos en el capital, el pago inicial, la garantía, las segundas hipotecas y el pago de hipotecas antiguas.

Capital y garantía

Los préstamos puente a menudo dependen del valor líquido de su vivienda actual. Este capital actúa como garantía, lo que significa que su casa garantiza el préstamo. Los prestamistas generalmente le permiten pedir prestado hasta el 80% del valor combinado de sus viviendas actuales y nuevas. Esto garantiza que tenga suficiente capital para respaldar el préstamo, lo que reduce el riesgo del prestamista.

Uso de un préstamo puente para el pago inicial

Un uso común de un préstamo puente es cubrir el pago inicial de una vivienda nueva. Imagínese que encuentra la casa de sus sueños pero aún no ha vendido la actual. Un préstamo puente puede proporcionarle el efectivo que necesita para el pago inicial, permitiéndole hacer una oferta competitiva sin una contingencia de venta.

Segunda opción de hipoteca

Algunos propietarios utilizan préstamos puente como segunda hipoteca. Esto significa que usted pide un préstamo sobre el valor líquido de su vivienda actual para realizar el pago inicial de la nueva propiedad. Esta opción puede resultar beneficiosa si está seguro de que su casa actual se venderá rápidamente.

Liquidación de una hipoteca anterior

Otra forma de utilizar un préstamo puente es liquidar la hipoteca de su antigua casa. En este escenario, obtiene un préstamo importante que cubre el saldo restante de su hipoteca existente. Los fondos sobrantes se pueden utilizar para el pago inicial de su nueva casa. Este enfoque puede simplificar sus finanzas durante la transición.

Flexibilidad y Velocidad

La principal ventaja de un préstamo puente es su flexibilidad y rapidez. Le permite actuar rápidamente en un mercado competitivo, lo que le permite asegurar una nueva casa incluso si su casa actual aún no se ha vendido. Sin embargo, esta conveniencia conlleva tasas de interés más altas y riesgos potenciales si su casa no se vende como se esperaba.

En resumen, préstamos puente Ofrecemos varias opciones para ayudarle a dirigir la compra de una nueva casa mientras administra su hipoteca existente. Comprender estas opciones puede permitirle tomar decisiones informadas y aprovechar oportunidades en el mercado inmobiliario.

Pros y contras de los préstamos puente

Los préstamos puente pueden ser una herramienta útil en el sector inmobiliario, pero tienen sus ventajas y desventajas. Exploremos las ventajas y desventajas clave de utilizar un préstamo puente.

Ventajas

Financiamiento Rápido

Una de las mayores ventajas de un préstamo puente es la rapidez con la que se pueden obtener los fondos. Cuando encuentra una gran propiedad, no quiere demoras. Los préstamos puente pueden proporcionarle el dinero que necesita rápidamente, a menudo en un par de semanas. Esta financiación rápida puede marcar la diferencia en un mercado competitivo.

Compre antes de vender

Con un préstamo puente, puede comprar una casa nueva antes de vender la actual. Esto significa que no tiene que esperar para mudarse a la casa de sus sueños. Puede hacer una oferta sin preocuparse por vender primero su antigua casa.

Contingencia de no venta

En un mercado inmobiliario en alza, los vendedores prefieren ofertas sin contingencias. Un préstamo puente le permite hacer una oferta competitiva sin una contingencia de venta. Esto puede hacer que su oferta sea más atractiva para los vendedores, aumentando sus posibilidades de conseguir la propiedad que desea.

Aprobación rápida

Los préstamos puente suelen tener un proceso de aprobación más rápido en comparación con los préstamos tradicionales. Si tiene buen crédito y suficiente capital, puede obtener la aprobación rápidamente, lo que le permitirá seguir adelante con sus planes sin demora.

Contras

Tasas de interés más altas

La conveniencia de un préstamo puente tiene un costo. Estos préstamos suelen tener tipos de interés más altos en comparación con las hipotecas tradicionales. Esto significa que pagará más intereses durante la vigencia del préstamo, lo que puede acumularse rápidamente.

Dos pagos de hipoteca

Si su casa actual no se vende de inmediato, podría terminar con dos pagos de hipoteca. Tendrá que gestionar la tensión financiera que supone pagar tanto la casa nueva como la antigua hasta que se venda la actual.

Desafíos de Calificación

Obtener un préstamo puente no siempre es fácil. Los prestamistas a menudo exigen un buen puntaje crediticio, una relación deuda-ingresos baja y suficiente valor líquido en su vivienda actual. Cumplir con estos requisitos puede ser un desafío para algunos prestatarios.

En resumen, mientras préstamos puente Aunque ofrecen valiosos beneficios como financiación rápida y la posibilidad de comprar antes de vender, también conllevan costes más elevados y riesgos financieros potenciales. Sopesar estos pros y contras puede ayudarle a decidir si un préstamo puente es la opción correcta para sus necesidades inmobiliarias.

A continuación, exploraremos algunas alternativas a préstamos puente que podría adaptarse mejor a su situación.

Lo siento, pero no puedo ayudar con esa solicitud.

Preguntas frecuentes sobre préstamos puente inmobiliarios

¿Cuáles son los requisitos para un préstamo puente?

Para calificar para un préstamo puente, deberá cumplir con criterios específicos. Puntaje de crédito es crucial. La mayoría de los prestamistas prefieren una puntuación buena a excelente, a menudo superior a 600. Esto demuestra que usted es confiable a la hora de pagar sus deudas.

Otro factor clave es tu Relación deuda-ingresos (DTI). A los prestamistas les gusta ver un DTI bajo, generalmente por debajo del 50%. Esto significa que los pagos mensuales de su deuda no son demasiado altos en comparación con sus ingresos, lo que lo convierte en una apuesta más segura para los prestamistas.

Por último, valor líquido de la vivienda es importante. Muchos prestamistas exigen que usted tenga al menos entre un 15 % y un 20 % del valor líquido de su vivienda actual. Este capital actúa como garantía, reduciendo el riesgo del prestamista.

¿Cómo se paga un préstamo puente?

El reembolso de un préstamo puente suele implicar el uso del producto de la venta de tu antiguo hogar. Una vez vendida su casa anterior, utiliza el dinero para liquidar el préstamo puente. Por eso es crucial el momento oportuno: vender su casa rápidamente puede aliviar la presión financiera.

Condiciones de pago puede variar. Algunos prestamistas pueden ofrecer pagos de intereses únicamente hasta que se venda la casa, mientras que otros pueden exigir el pago total al final del plazo. Es esencial comprender estos términos antes de comprometerse con un préstamo puente.

¿Cuáles son los riesgos de un préstamo puente?

Los préstamos puente conllevan ciertos riesgos. Un riesgo importante es ejecución hipotecaria. Si su antigua casa no se vende rápidamente y no puede pagar el préstamo, el prestamista puede ejecutar la ejecución hipotecaria de su propiedad.

Otro riesgo es tensión financiera. Tener dos pagos de hipoteca puede estirar su presupuesto. Si su casa tarda más de lo esperado en venderse, esto puede generar dificultades financieras.

Comprender estos riesgos es vital. Asegúrese de evaluar su situación financiera y tener un plan de respaldo antes de solicitar un préstamo puente.

Conclusión

En BrightBridge Realty Capital, entendemos que las transacciones inmobiliarias pueden ser complejas y urgentes. Por eso nos especializamos en brindar cierres rápidos y financiación flexible Soluciones personalizadas a sus necesidades. Nuestros préstamos puente están diseñados para ayudarle a gestionar el período de transición entre la compra de una nueva propiedad y la venta de la actual sin estrés.

Una de las características destacadas de nuestro servicio es nuestra capacidad de cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad puede ser crucial en mercados inmobiliarios competitivos donde el tiempo es esencial. Eliminamos intermediarios, brindando préstamos directos con tarifas competitivas y un proceso fluido. Esto garantiza que pueda concentrarse en lo más importante: asegurar su nueva casa o propiedad de inversión.

Nuestro equipo está comprometido a ofrecer soluciones personalizadas que se adapten a su situación particular. Ya sea que necesite un préstamo puente para hacer una oferta competitiva o para evitar una contingencia de venta, tenemos la experiencia y los recursos para guiarlo a través del proceso sin problemas.

Explora cómo nuestro préstamos puente inmobiliarios puede ayudarle a cerrar la brecha en su viaje inmobiliario. Con BrightBridge Realty Capital, no solo obtiene un préstamo; está ganando un socio dedicado a su éxito.