Sentando las bases: una guía para préstamos para construcción en bienes raíces

Summary

Descubra qué es un préstamo de construcción en bienes raíces, explore tipos, elegibilidad y conozca los beneficios y riesgos de su proyecto.

¿Qué es un préstamo de construcción en el sector inmobiliario? En esencia, un préstamo para la construcción es una opción de financiamiento a corto plazo que cubre el costo de construir o remodelar ampliamente una casa. He aquí un vistazo rápido:

- Finalidad: Financiar la construcción o renovación importante de una propiedad

- Duración: Normalmente un año

- Tasa de interés: Generalmente más alto que las hipotecas tradicionales

- Reembolso: Pagos únicamente de intereses durante la construcción

- Conversión: Puede convertirse en una hipoteca permanente

En el ajetreado mundo de los bienes raíces, encontrar la casa perfecta no siempre consiste en detectar un letrero que diga "Se vende". Para algunos, implica visualizar la casa de sus sueños y construirla desde cero. Ahí es donde los préstamos para la construcción resultan útiles. Proporcionan los fondos necesarios para hacer realidad estos sueños, ofreciendo una solución flexible para construir casas personalizadas o renovaciones extensas.

Sin embargo, estos préstamos son distintos de las hipotecas tradicionales. Son intrínsecamente más riesgosos, generan tasas de interés más altas y requieren planos de construcción detallados para obtener su aprobación. Estos préstamos solo abarcan el período de construcción, generalmente alrededor de un año, y están dirigidos a aquellos que desean construir una casa personalizada según sus deseos específicos.

Considerar un préstamo para la construcción implica comprender sus beneficios y compensaciones, y determinar si es el más adecuado para sus ambiciones inmobiliarias.

Vistazo rápido ¿Qué es un préstamo de construcción en el sector inmobiliario?:

- prestamistas de construcción comercial

- préstamos para la construcción de bienes inmuebles comerciales

¿Qué es un préstamo para construcción en el sector inmobiliario?

Tipos de préstamos para construcción

Al sumergirse en préstamos para la construcción en el sector inmobiliario, es importante comprender los diferentes tipos disponibles. Cada uno tiene un propósito único, personalizado para diversas necesidades de construcción y renovación.

- Préstamos de construcción a permanentes:

Este tipo de préstamo comienza como un préstamo para la construcción y luego se convierte automáticamente en una hipoteca permanente una vez que se completa la construcción. La principal ventaja aquí es que sólo tienes que pasar por el proceso de cierre una vez, ahorrando tiempo y tarifas. Esta opción es ideal para quienes planean vivir en la casa a largo plazo. - Préstamos para construcción independientes:

Se trata de préstamos a corto plazo que cubren únicamente la fase de construcción. Una vez construida la casa, necesitará una hipoteca separada para liquidar el préstamo de construcción. Esto podría ser una buena opción si desea comparar precios para encontrar las mejores tasas hipotecarias una vez finalizada la construcción, pero prepárese para pasar por dos procesos de cierre separados. - Préstamos de renovación:

Si está planeando reformar una propiedad existente en lugar de construirla desde cero, un préstamo de renovación podría ser una mejor opción. Estos préstamos pueden cubrir los costos de mejoras y actualizaciones importantes en el hogar, lo que los convierte en una opción flexible para quienes buscan modernizar una casa antigua.

Cómo funcionan los préstamos para la construcción

Préstamos para la construcción operan de manera muy diferente a las hipotecas tradicionales. A continuación se muestra un desglose de cómo funcionan:

- Desembolso:

A diferencia de una hipoteca normal, en la que usted recibe el monto total del préstamo por adelantado, los préstamos para construcción se desembolsan en fases. Los fondos se liberan a medida que avanza la construcción, lo que garantiza que haya dinero disponible cuando sea necesario para las diferentes etapas de la construcción. - Pagos de intereses únicamente:

Durante la fase de construcción, los prestatarios suelen realizar pagos únicamente de intereses. Esto significa que solo paga intereses sobre el dinero que se ha desembolsado hasta el momento, no sobre el monto total del préstamo. Esto puede aliviar la carga financiera mientras la casa aún está en construcción. - Calendario de retirada:

El desembolso de fondos sigue un cronograma de retiro que se alinea con el cronograma del proyecto. Los constructores o contratistas reciben pagos a plazos a medida que completan hitos predefinidos, como sentar las bases o instalar el techo.

Al comprender estos elementos, los prestatarios pueden gestionar mejor las complejidades de financiar la casa de sus sueños. Ya sea que esté construyendo desde cero o renovando una propiedad existente, elegir el tipo correcto de préstamo y saber cómo funciona es crucial para un proyecto exitoso.

Elegibilidad y requisitos para préstamos para construcción

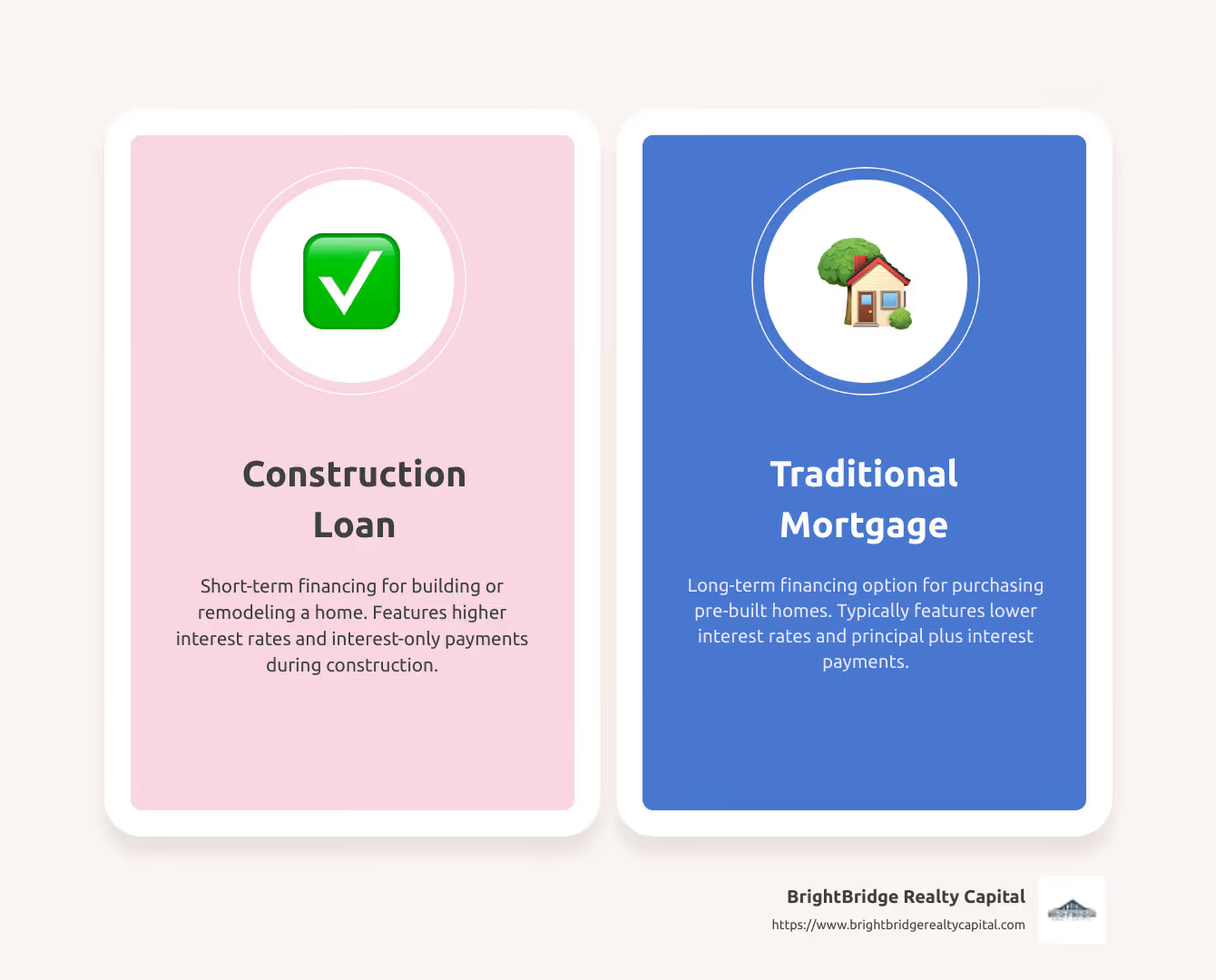

Préstamo para construcción versus hipoteca tradicional

Al considerar préstamos para la construcción en el sector inmobiliario, comprenda en qué se diferencian de las hipotecas tradicionales. Los criterios y requisitos de elegibilidad para estos préstamos pueden ser más estrictos debido a los riesgos inherentes que implica la construcción de una nueva vivienda.

Historial de crédito:

Los prestamistas suelen exigir una puntuación crediticia más alta para los préstamos para la construcción en comparación con las hipotecas tradicionales. A menudo se necesita una puntuación de al menos 680, aunque algunos programas, como los préstamos de la FHA, pueden aceptar puntuaciones más bajas. Un historial crediticio sólido, sin pagos atrasados ni marcas despectivas, es fundamental. Esto asegura a los prestamistas su confiabilidad para pagar el préstamo.

Pago inicial:

Los préstamos para la construcción generalmente exigen un pago inicial mayor. Mientras que una hipoteca tradicional puede requerir tan solo un 3,5 % de pago inicial con un préstamo de la FHA, los préstamos para construcción a menudo requieren un mínimo del 20 %. Este requisito más alto refleja el mayor riesgo para el prestamista ya que no existe ninguna propiedad que sirva como garantía.

Planos de construcción:

Es imprescindible un plan de construcción detallado. Los prestamistas quieren ver un esquema claro del proyecto, incluidos dibujos arquitectónicos, planos de planta y un presupuesto completo. Esto garantiza que el prestatario esté preparado y que el proyecto sea viable dentro del plazo del préstamo.

Tasas de interés:

Las tasas de interés de los préstamos para la construcción suelen ser más altas que las de las hipotecas tradicionales. A ello contribuyen la falta de garantías existentes y la incertidumbre sobre los plazos de construcción. Las tasas pueden ser entre un 1% y un 5% más altas que las tasas hipotecarias normales, lo que refleja el riesgo adicional que asumen los prestamistas.

Condiciones de pago:

Los préstamos para construcción suelen ser a corto plazo y a menudo no duran más de 12 meses. Durante este período, los prestatarios realizan pagos únicamente de intereses. Una vez que se completa la construcción, el préstamo puede convertirse en una hipoteca estándar o es posible que el prestatario deba refinanciarlo con una nueva hipoteca.

Garantía:

A diferencia de las hipotecas tradicionales, donde la propia vivienda sirve como garantía, los préstamos para la construcción no tienen una estructura que los respalde. Esto los hace más riesgosos para los prestamistas, por lo que requieren un plan de construcción detallado y un pago inicial importante.

Al comprender estas diferencias, los prestatarios pueden prepararse mejor para el proceso de solicitud y aumentar sus posibilidades de obtener financiamiento para sus proyectos de construcción.

Beneficios y riesgos de los préstamos para la construcción

Al considerar préstamos para la construcción en el sector inmobiliario, es importante sopesar los beneficios y riesgos para tomar una decisión informada. Estos préstamos ofrecen oportunidades únicas, pero también conllevan desafíos.

Beneficios

Personalización

Una de las mayores ventajas de los préstamos para la construcción es la posibilidad de personalizarlos. Los prestatarios pueden diseñar y construir una casa personalizada según sus necesidades y preferencias específicas. Ya sea que desee un plano de planta único, materiales específicos o características de eficiencia energética, un préstamo de construcción puede hacerlo posible.

- Diseño personalizado: Crea un hogar que se adapte a tu estilo de vida.

- Características modernas: Incorporar la última tecnología y prácticas sustentables.

- Flexibilidad de ubicación: Elija el terreno perfecto para la casa de sus sueños.

Riesgos

Tasas de interés más altas

Los préstamos para construcción suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales. Esto se debe al mayor riesgo para los prestamistas, ya que no existe ninguna propiedad que sirva como garantía.

- Tarifas variables: Las tarifas pueden fluctuar, lo que afecta sus pagos mensuales.

- Costoso con el tiempo: Tasas más altas significan que se pagan más intereses durante el plazo del préstamo.

Gestión de proyectos

Construir una casa personalizada requiere una gestión cuidadosa del proyecto. Desde coordinar con los constructores hasta garantizar que el proyecto se mantenga dentro del cronograma y el presupuesto, los prestatarios deben estar preparados para los desafíos de gestionar un proyecto de construcción.

- Consume mucho tiempo: Es necesaria una supervisión y comunicación periódicas con los contratistas.

- Retrasos inesperados: El clima, la escasez de materiales u otros problemas pueden ralentizar el progreso.

- Gestión presupuestaria: Mantener los costos bajo control requiere una planificación y un seguimiento diligentes.

A pesar de estos desafíos, muchos consideran que los beneficios de la personalización y la creación de la casa de sus sueños valen el esfuerzo y el riesgo. Comprender estos aspectos puede ayudar a los prestatarios a dirigir el proceso de manera más efectiva y aprovechar al máximo su préstamo para construcción.

Preguntas frecuentes sobre préstamos para construcción

¿Cuándo necesita un comprador de vivienda un préstamo para construcción?

Un préstamo de construcción es esencial cuando planeas construir una casa personalizada, especialmente si está fuera de una subdivisión típica. A diferencia de comprar una casa a un promotor, construir por su cuenta significa que usted mismo debe financiar la construcción. Aquí es donde resulta útil un préstamo para la construcción. Proporciona los fondos necesarios para cubrir costos como tierra, mano de obra y materiales.

- Casas construidas a la medida: Si desea una casa personalizada según sus especificaciones exactas, un préstamo de construcción es el camino a seguir.

- Subdivisiones exteriores: Construir en una ubicación única, lejos de comunidades previamente planificadas, a menudo requiere financiación individual.

¿Cuál es la diferencia entre un préstamo para renovación y un préstamo para construcción?

Los préstamos para renovación y construcción tienen propósitos diferentes, aunque pueden parecer similares a primera vista. Un préstamo de renovación sirve para mejorar una casa existente, mientras que un préstamo de construcción sirve para construir una nueva desde cero.

- Alcance de la renovación: Los préstamos para renovación son ideales para proyectos como remodelar cocinas o agregar una nueva habitación. Si tiene valor líquido en su vivienda, incluso podría considerar una línea de crédito con valor líquido de la vivienda (HELOC).

- Propósito de la construcción: Los préstamos para construcción son para construcciones nuevas y proporcionan fondos para cubrir todo el proceso de construcción.

¿Es más difícil conseguir un préstamo para la construcción que una hipoteca?

Sí, obteniendo un préstamo de construcción suele ser más desafiante que una hipoteca tradicional. He aquí por qué:

- Trámites: Los préstamos para construcción requieren planes de construcción, presupuestos y cronogramas detallados. Deberá demostrar que tiene un contratista calificado y un plan de proyecto bien pensado.

- Pagos iniciales: Espere realizar un pago inicial mayor, a menudo alrededor del 20 %, en comparación con las hipotecas tradicionales.

- Tasas de interés: Estos préstamos suelen tener tasas de interés más altas, lo que refleja el mayor riesgo para los prestamistas ya que no existe una vivienda que sirva como garantía.

A pesar de estos problemas, muchas personas consideran que la posibilidad de crear una casa personalizada hace que el esfuerzo extra valga la pena. Comprender estos requisitos puede prepararlo mejor para el proceso de solicitud.

Al explorar estas preguntas frecuentes, los prestatarios potenciales pueden obtener una comprensión más clara de cuándo y por qué un préstamo de construcción podría ser la opción correcta para su viaje de construcción de viviendas.

Conclusión

En la financiación inmobiliaria, los préstamos para la construcción se destacan como una herramienta única para quienes buscan construir la casa de sus sueños. Proporcionan los fondos necesarios para cubrir los costos de construcción, desde la adquisición del terreno hasta la mano de obra y los materiales. Sin embargo, también conllevan sus propios desafíos, como tasas de interés más altas y requisitos de trámites detallados.

En BrightBridge Realty Capital, nos especializamos en ofrecer soluciones de financiamiento inmobiliario que satisfacen las necesidades únicas de inversionistas y constructores de viviendas. Nuestra experiencia en financiación rápida y flexible garantiza que usted pueda aprovechar las oportunidades a medida que surjan, sin los retrasos que suelen encontrarse en los procesos de préstamo tradicionales.

Una de nuestras características más destacadas es nuestro compromiso con cierres rápidos. Entendemos que el tiempo es esencial en el sector inmobiliario y nuestro proceso simplificado a menudo nos permite cerrar acuerdos en una semana. Este rápido tiempo de respuesta puede ser crucial para mantener su proyecto encaminado y evitar retrasos costosos.

Al elegir BrightBridge Realty Capital, no solo obtiene un préstamo; está ganando un socio en su viaje inmobiliario. Nuestro equipo se dedica a brindar soluciones de préstamos directos sin la molestia de intermediarios, garantizando tasas competitivas y una experiencia perfecta.

Si está listo para explorar cómo nuestros préstamos para construcción pueden respaldar su próximo proyecto, visita nuestro sitio web para aprender más. Sentemos juntos las bases de su éxito.