El manual de HELOC: todo lo que necesita saber sobre las líneas de crédito sobre el valor de la vivienda

Summary

¡Desbloquee el valor líquido de su vivienda! Comprenda qué es una línea de crédito sobre el valor líquido de la vivienda, cómo funciona y si una HELOC es adecuada para usted.

Comprensión de la ventaja HELOC para inversores inmobiliarios

¿Qué es una línea de crédito sobre el valor líquido de la vivienda? es una línea de crédito renovable garantizada por el valor líquido de su vivienda, que le permite pedir prestado fondos hasta un límite establecido, pagarlos y pedir prestado nuevamente según sea necesario. A diferencia de los préstamos tradicionales que ofrecen una suma global, una HELOC funciona como una tarjeta de crédito gigante respaldada por el valor de su propiedad.

Características clave de HELOC:

- Crédito rotativo - Pedir prestado, pagar y volver a pedir prestado durante el período de retiro

- Tipos de interés variables - Generalmente más bajo que las tarjetas de crédito o los préstamos personales

- Dos fases - Período de retiro de 10 años seguido de un período de reembolso de 10 a 20 años

- Acceso flexible - Utilice cheques, tarjetas o transferencias en línea para acceder a los fondos

- Asegurado por casa - Su propiedad sirve como garantía

Para los inversores inmobiliarios, los HELOC ofrecen el flexibilidad financiera necesario avanzar rápidamente en los acuerdos. Ya sea que esté financiando la renovación de una cocina para aumentar los ingresos por alquiler o necesite capital rápido para su próximo proyecto de reparación y conversión, un HELOC brinda acceso a fondos importantes sin el largo proceso de aprobación de los préstamos tradicionales.

La mayoría de los prestamistas le permiten pedir prestado hasta el 85% del valor de su vivienda menos cualquier saldo hipotecario existente. Dado que el valor líquido de la vivienda suele ofrecer tasas más bajas que el financiamiento no garantizado, los inversionistas pueden aprovechar su residencia principal para impulsar su estrategia de inversión.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, donde he ayudado a innumerables inversores inmobiliarios a comprender ¿Qué es una línea de crédito sobre el valor líquido de la vivienda? y cómo encaja en su conjunto de herramientas de financiación. Mi experiencia guiando a clientes a través de estructuras financieras complejas me ha demostrado que comprender las HELOC es crucial para los inversores que buscan soluciones de capital flexibles y rentables.

Comprender qué es una línea de crédito sobre el valor líquido de la vivienda y cómo funciona

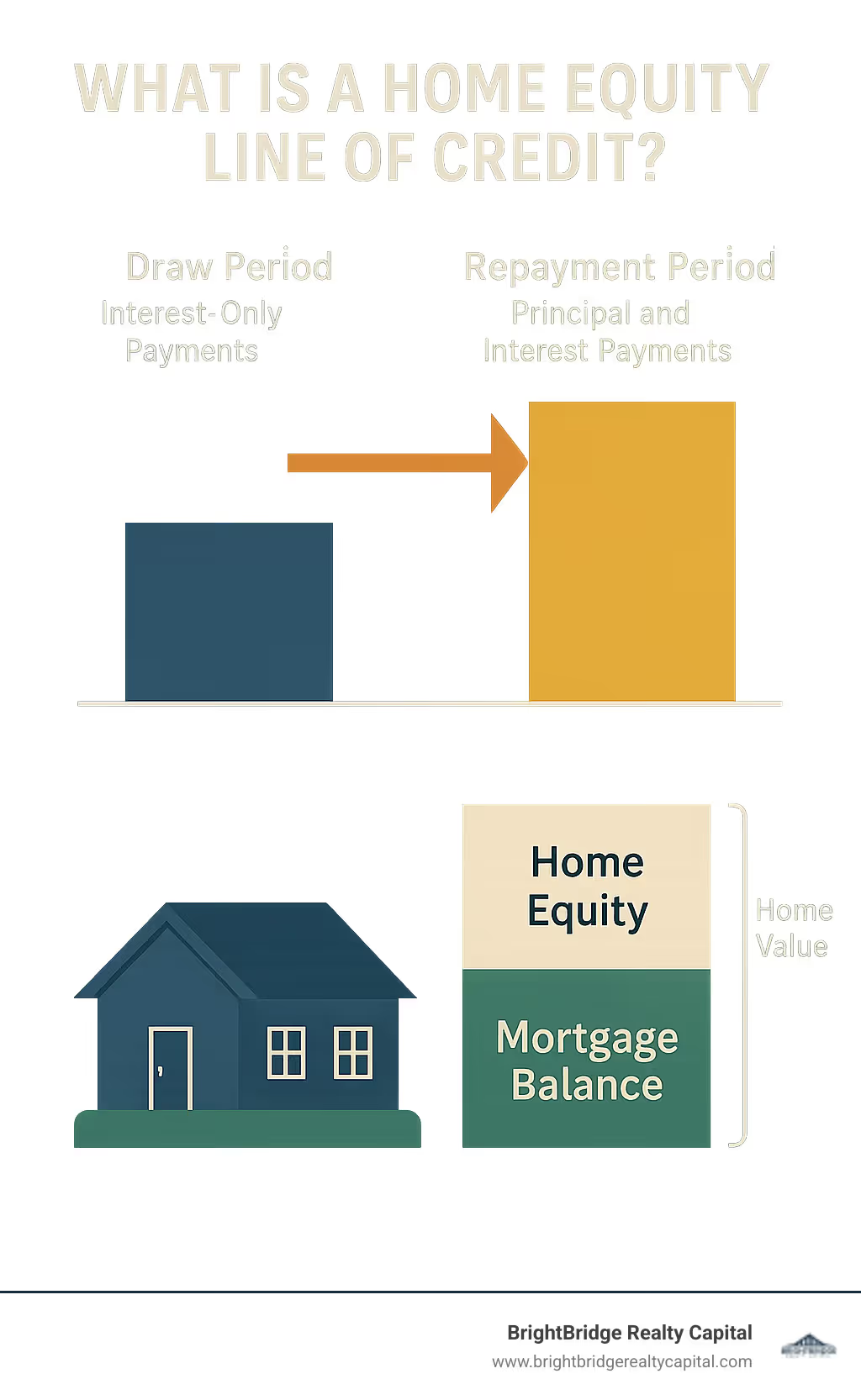

Entonces, ¿Qué es una línea de crédito sobre el valor líquido de la vivienda?? Es una herramienta financiera que permite a los propietarios aprovechar el valor de su propiedad. Piense en ello como una línea de crédito flexible garantizada por su vivienda. Está pidiendo prestado contra el valor líquido de su vivienda: la parte del valor de su vivienda que posee, libre de su hipoteca.

Para calcular el valor líquido de su vivienda, reste el saldo pendiente de su hipoteca del valor de mercado actual de su vivienda. A medida que paga su hipoteca o se revaloriza su casa, su valor líquido aumenta. Una HELOC proporciona acceso a este capital como línea de crédito renovable: puede pedir prestados fondos, reembolsarlos y volver a pedir prestado. Porque tu casa es garantía, Las HELOC tienen tasas de interés mucho más bajas que las tarjetas de crédito o los préstamos personales. Solo paga intereses sobre la cantidad que utiliza, no sobre el límite de crédito total. Para profundizar más en las HELOC, consulte nuestra guía completa sobre ¿qué es una HELOC?

El período de retiro versus el período de pago

Una HELOC tiene dos fases distintas: la período de sorteo y el plazo de amortización.

El período de sorteo suele ser los primeros 5 a 10 años. Durante esta fase, puede pedir prestados fondos según sea necesario hasta su límite de crédito. Muchos HELOC permiten pagos únicamente de intereses durante este tiempo, lo que mantiene los pagos mensuales bajos y ayuda a administrar el flujo de efectivo para proyectos como renovaciones o inversiones.

Después del período de sorteo, el plazo de amortización comienza y suele durar de 10 a 20 años. Ahora realizarás pagos que cubran tanto el principal e intereses en su saldo. Esta transición puede causar un "shock de pagos" a medida que sus pagos mensuales aumentan debido a amortización. Es crucial planificar este cambio. Realizar pagos de capital durante el período de retiro puede ayudar a suavizar el aumento.

Cómo funcionan las tasas de interés HELOC

Most HELOCs have a tipo de interés variable que puede fluctuar. La tasa suele ser la de EE. UU. Tasa preferencial más un "margen", un porcentaje fijo basado en su solvencia. Por ejemplo, si la tasa preferencial es del 8% y su margen es del 1%, su tasa HELOC es del 9%. A medida que cambie la tarifa preferencial, también cambiarán su tarifa y su pago mensual. Si bien las tasas variables pueden ser bajas, introducen incertidumbre. Para gestionar esto, muchos prestamistas ofrecen opciones para convertir a tipo fijo o incluir límites máximos a las tasas de interés para protegerse contra caminatas extremas. Esta estructura ayuda a mantener las tasas de HELOC notablemente más bajas que las de los préstamos y tarjetas de crédito sin garantía. Para profundizar en cómo funcionan las tasas de interés, explore nuestros recursos sobre tasas de interés.

Cómo acceder y utilizar sus fondos

Un beneficio clave de un HELOC es su accesibilidad. Puede retirar fondos según sea necesario hasta su límite de crédito utilizando varios métodos: controles especiales vinculado a su cuenta, acceso a tarjeta de crédito, o transferencias en línea a su cuenta corriente vía online o aplicación de banca móvil. Algunos prestamistas también ofrecen acceso a cajeros automáticos o solicitudes telefónicas. Esta flexibilidad hace que HELOC sea ideal para proyectos en curso, gastos inesperados u oportunidades de inversión, lo que le brinda control sobre el valor líquido de su vivienda.

Calificación para un HELOC: requisitos y costos

Para calificar para un HELOC, debe demostrar estabilidad financiera a los prestamistas. El ¿Qué es una línea de crédito sobre el valor líquido de la vivienda? El proceso de calificación es sencillo si ha estado generando capital. Los prestamistas evaluarán su historial crediticio, sus ingresos y el monto del capital de su propiedad. Si bien los HELOC suelen tener costos más bajos que el financiamiento no garantizado, tenga en cuenta los gastos potenciales. La solicitud implica una evaluación completa de sus finanzas y es posible que encuentre costos de cierre, cuotas anuales, o sanciones por pago anticipado, aunque estos últimos son cada vez menos comunes.

Requisitos clave de elegibilidad

Los prestamistas buscan varias calificaciones clave para la aprobación de HELOC. Valor de la vivienda es central; normalmente necesitarás al menos 15-20% del capital. Para una casa de $300,000, esto significa no deber más de $240,000 a $255,000. Más equidad mejora sus posibilidades de aprobación.

Tu puntuación de crédito reflects your debt history. La mayoría de los prestamistas exigen un puntuación mínima de 620, pero una puntuación de 680 o más garantizará mejores tarifas. Pagar las deudas antes de presentar la solicitud puede mejorar su puntuación.

Los prestamistas también revisan su Relación deuda-ingresos (DTI). Esto compara los pagos mensuales de su deuda con su ingreso mensual bruto. Se prefiere un DTI inferior al 43%. Comprender su DTI puede ayudarlo a prepararse para el proceso de solicitud.

Finalmente, ingresos estables Se requiere para demostrar que puede realizar pagos. Los prestatarios autónomos y los inversores inmobiliarios pueden calificar, pero es posible que necesiten documentación adicional para verificar sus ingresos.

¿Cuánto puedes pedir prestado?

Su poder de endeudamiento está determinado por el Relación combinada préstamo-valor (CLTV), que incluye su hipoteca existente y la HELOC potencial. La mayoría de los prestamistas limitan su CLTV a 85% del valor de su vivienda. Por ejemplo, si su casa está valorada en $400,000 y usted debe $200,000, un límite CLTV del 85% significa que su deuda total no puede exceder los $340,000. Esto le permitiría acceder a hasta $140,000 con un HELOC.

Un tasación de vivienda Se requiere determinar el valor de mercado actual de su casa en función de su condición, mejoras y ventas comparables.

Para calcula tu límite, multiplique el valor de tasación de su casa por el porcentaje CLTV del prestamista y luego reste el saldo de su hipoteca. El resultado muestra su límite de crédito potencial de HELOC.

¿Listo para ver para qué podría calificar? Nuestro equipo en BrightBridge Realty Capital se especializa en ayudar a los inversores inmobiliarios a comprender sus opciones de financiación. Comience a explorar sus posibilidades HELOC hoy.

Los pros y los contras de utilizar un HELOC

Como cualquier herramienta financiera, un HELOC tiene su propio conjunto de ventajas y desventajas. Comprender ambas partes es esencial para tomar una decisión informada que se alinee con sus objetivos financieros y su tolerancia al riesgo. Siempre recomiendo el endeudamiento responsable y una evaluación exhaustiva de su situación antes de sumergirse.

Piénselo de esta manera: ¿Qué es una línea de crédito sobre el valor líquido de la vivienda? es como tener una herramienta poderosa en su caja de herramientas financieras. Si se utiliza sabiamente, puede ayudarle a alcanzar sus objetivos. Si se usa sin cuidado, puede causar serios problemas. Exploremos ambos lados honestamente.

Ventajas de lo que es una línea de crédito sobre el valor líquido de la vivienda

Los beneficios de ¿Qué es una línea de crédito sobre el valor líquido de la vivienda? son convincentes, especialmente para los propietarios de viviendas que valoran la flexibilidad financiera. La mayor ventaja es el flexibilidad y fondos reutilizables aspecto. Sólo pide prestado lo que necesita, cuando lo necesita, hasta su límite de crédito. A medida que paga los fondos prestados, ese crédito vuelve a estar disponible para uso futuro. Esta naturaleza renovable es perfecta para proyectos en curso o gastos impredecibles.

Tasas de interés más bajas son otro gran atractivo. Debido a que su casa sirve como garantía, los HELOC generalmente ofrecen tasas de interés mucho más bajas en comparación con los préstamos no garantizados, como los préstamos personales o las tarjetas de crédito. Esto puede generar ahorros significativos en los costos de intereses con el tiempo, a veces miles de dólares en ahorros.

Durante el período del sorteo, apreciarás el pago únicamente de intereses opción. Esto proporciona una importante flexibilidad en el flujo de caja, manteniendo sus gastos mensuales bajos en el corto plazo. Es como tener espacio para respirar cuando más lo necesita.

El versatilidad de HELOC es notable. Los he visto utilizados para renovaciones importantes de viviendas que aumentan el valor de la propiedad, consolidación de deudas, gastos de educación, facturas médicas inesperadas y oportunidades de inversión. Para los inversores inmobiliarios, una HELOC puede ser un salvavidas para realizar mejoras rápidas a la propiedad o como financiación puente. Puede encontrar formas inteligentes de utilizar el valor líquido de la vivienda para alcanzar sus objetivos financieros.

Para los inversores que buscan financiación a mayor escala para proyectos como construcción desde cero o renovaciones importantes, pueden encontrar más información sobre préstamos de inversión inmobiliaria a través de prestamistas especializados como BrightBridge Realty Capital.

Riesgos a considerar con lo que es una línea de crédito sobre el valor líquido de la vivienda

Si bien las ventajas son claras, es igualmente importante comprender los riesgos asociados con ¿Qué es una línea de crédito sobre el valor líquido de la vivienda?. El riesgo más impredecible es riesgo de tipo variable. La mayoría de los HELOC tienen tasas de interés variables, lo que significa que sus pagos mensuales pueden aumentar si aumenta la tasa preferencial. He visto lo rápido que pueden cambiar las tasas de interés, así que asegúrese de poder afrontar pagos más altos si las tasas suben.

El riesgo más grave es ejecución hipotecaria. Dado que su casa es la garantía, no realizar sus pagos puede provocar la pérdida de su propiedad. Esto no pretende asustarlo, pero es una realidad que hace que el endeudamiento responsable sea absolutamente crítico.

También está el tentación de gastar de más. El fácil acceso a los fondos puede ser un arma de doble filo. Con una línea de crédito renovable a su disposición, es tentador pedir prestado más de lo que realmente necesita o de lo que puede pagar cómodamente. Esto puede llevar a acumular más deuda de la prevista.

Reducción del valor líquido de la vivienda es otra consideración. Aprovechar el valor líquido de su vivienda significa menos valor líquido disponible para otros fines o como colchón financiero durante tiempos difíciles. Si bien puede ser una herramienta financiera valiosa, reduce su participación en la propiedad de su propiedad.

Finalmente, considere el impacto en su puntaje crediticio. Si bien el uso responsable puede mejorar su puntaje crediticio, maximizar su HELOC puede aumentar significativamente su índice de utilización de crédito, lo que puede afectar negativamente su crédito. Los pagos atrasados dañarán gravemente su puntaje crediticio y pondrán en riesgo su hogar.

La clave es acercarse a un HELOC con un plan claro y expectativas realistas sobre su capacidad de pago.

HELOC frente a otras opciones de financiación con garantía hipotecaria

Al aprovechar el valor de su casa, un HELOC no es su única opción. Comprender las diferencias entre ¿Qué es una línea de crédito sobre el valor líquido de la vivienda?, un préstamo sobre el valor líquido de la vivienda y la refinanciación con retiro de efectivo son cruciales. Cada opción satisface diferentes necesidades y la elección correcta puede ahorrarle dinero y evitar problemas. Para los inversores inmobiliarios, seleccionar la financiación correcta es vital para cerrar acuerdos y gestionar los costes de capital. Es importante explorar todo opciones de financiación con garantía hipotecaria antes de decidir.

Diferencias clave entre una HELOC y un préstamo con garantía hipotecaria

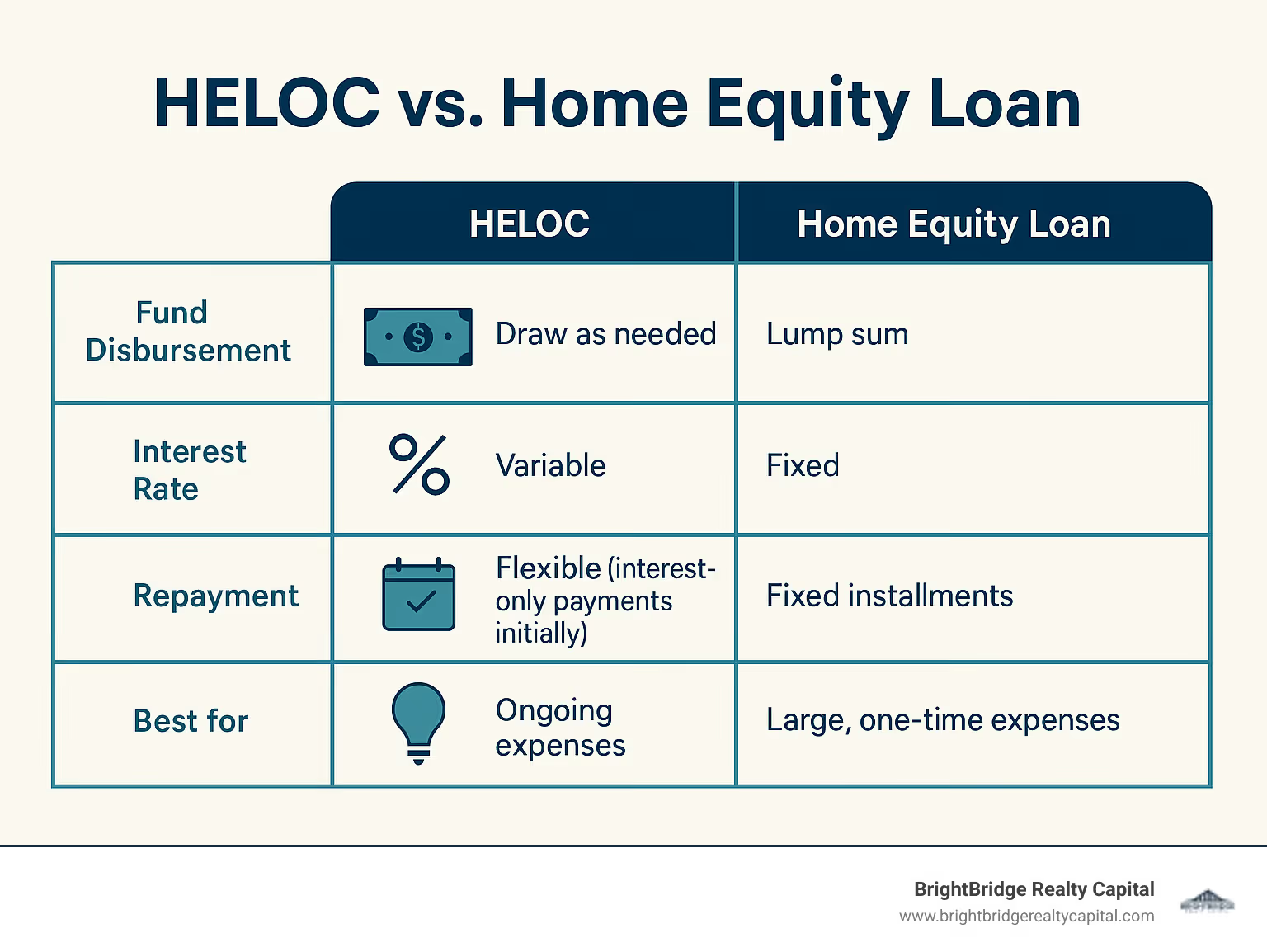

Tanto los HELOC como los préstamos sobre el valor líquido de la vivienda utilizan el valor líquido de su vivienda, pero funcionan de manera muy diferente.

Desembolso de fondos es una distinción clave. Un HELOC proporciona una línea de crédito a la que puede recurrir según sea necesario, lo cual es ideal para proyectos en curso con costos impredecibles. Un préstamo sobre el valor líquido de la vivienda proporciona una única suma global por adelantado, lo cual es mejor para gastos grandes y únicos con un costo conocido.

El estructura de tipos de interés también difiere. La mayoría de los HELOC tienen tipos variables que fluctúan con el mercado, mientras que los préstamos sobre el valor líquido de la vivienda suelen ofrecer fixed rates para pagos mensuales predecibles.

Respecto a flexibilidad de pago, los HELOC a menudo permiten pagos de intereses únicamente durante el período de retiro, lo que ayuda al flujo de caja. Se requieren préstamos con garantía hipotecaria principal e intereses pagos desde el principio.

Para los inversores, el factor de reutilización de un HELOC es una gran ventaja; a medida que paga el saldo, el crédito vuelve a estar disponible. Un préstamo con garantía hipotecaria es un desembolso único.

Finalmente, costos de cierre suelen ser más bajos para los HELOC, y algunos prestamistas los renuncian por completo, mientras que los préstamos sobre el valor líquido de la vivienda suelen tener costos similares a los de una hipoteca.

La mejor elección depende de tus necesidades. Un HELOC ofrece flexibilidad para gastos continuos o impredecibles. Un préstamo sobre el valor líquido de la vivienda proporciona estabilidad para un propósito único y definido.

Para profundizar en los detalles, consulte esta comparación completa de préstamos con garantía hipotecaria y líneas de crédito para ayudarle a tomar una decisión.

Solicitud de HELOC y consideraciones finales

¿Listo para seguir adelante con un HELOC? El proceso de solicitud puede parecer desalentador al principio, pero en realidad es bastante sencillo cuando sabes qué esperar. Además, existe una consideración fiscal importante que podría ahorrarle dinero: analicémoslo todos juntos.

El proceso de solicitud paso a paso

Piense en solicitar un HELOC como prepararse para una entrevista financiera: desea dar lo mejor de sí y tener toda la documentación lista. El proceso suele tardar algunas semanas de principio a fin, pero estar preparado puede acelerar las cosas considerablemente.

Reuniendo sus documentos es el primer paso y, sinceramente, es la parte que lleva más tiempo. Deberá mostrar prueba de ingresos (los recibos de pago y las declaraciones de impuestos recientes funcionan muy bien), detalles sobre su hipoteca actual e información sobre su panorama financiero general. No se preocupe si le parece mucho: los prestamistas solo quieren asegurarse de que usted esté en una buena posición para asumir la responsabilidad.

Una vez que envíe su solicitud, que normalmente puedes hacer en línea o por teléfono, el verdadero trabajo comienza detrás de escena. Su prestamista solicitará un tasación de propiedades para determinar el valor de mercado actual de su casa. Esto es crucial porque afecta directamente la cantidad que puedes pedir prestado. El tasador visitará su casa y evaluará su condición, mejoras recientes y ventas comparables en su vecindario.

Durante el fase de suscripción, el equipo del prestamista revisa todo con minuciosidad. Están analizando su historial crediticio, estabilidad de ingresos, relación deuda-ingresos y los resultados de la tasación para determinar su límite de crédito final y su tasa de interés. Aquí es donde realmente vale la pena comparar opciones: diferentes prestamistas pueden ofrecer diferentes términos según sus criterios.

Finalmente llegarás al etapa de cierre donde firma los documentos del préstamo. Aquí hay algo importante que recordar: la ley federal le otorga un derecho de cancelación de tres días para HELOC asegurados por su residencia principal. Este período de reflexión le permite revisar todo una vez más y cambiar de opinión si es necesario; solo asegúrese de que cualquier cancelación se realice por escrito.

Durante todo este proceso, es aconsejable estar alerta ante posibles fraudes. Desafortunadamente, los estafadores a veces se dirigen a los propietarios durante el proceso de solicitud, por lo que debe aprender cómo protegerse de Fraude HELOC Siempre es una decisión inteligente.

¿Es deducible el impuesto sobre intereses de HELOC?

Aquí es donde las cosas se ponen interesantes desde el punto de vista fiscal. Mucha gente recuerda los "buenos viejos tiempos" cuando los intereses HELOC eran generalmente deducibles de impuestos, pero el Ley de Empleos y Reducción de Impuestos de 2017 cambió las reglas significativamente.

La regla actual es bastante sencilla, aunque puede que no sea lo que esperas escuchar. Los intereses de HELOC solo son deducibles de impuestos si utiliza el dinero para mejoras en el hogar. Específicamente, el IRS dice que los fondos deben usarse para "comprar, construir o mejorar sustancialmente" la vivienda que garantiza el préstamo.

Entonces, si está utilizando su HELOC para renovar su cocina, agregar una terraza o reemplazar su techo, probablemente esté en buena forma para la deducción de impuestos. Estas mejoras no sólo califican potencialmente para la deducción de intereses, sino que también suelen aumentar el valor de su vivienda: es una situación en la que todos ganan.

Sin embargo, si utiliza los fondos para pagar tarjetas de crédito, cubrir gastos médicos o enviar a sus hijos a la universidad, los intereses generalmente no serán deducibles de impuestos. El IRS tiene orientación específica sobre estos cambios en el Ley de Empleos y Reducción de Impuestos eso vale la pena revisarlo.

Dado lo complejas que pueden ser las normas fiscales, siempre recomendamos charlar con un asesor fiscal cualificado. Pueden analizar su situación específica y ayudarlo a comprender exactamente cómo ¿Qué es una línea de crédito sobre el valor líquido de la vivienda? podría afectar su panorama fiscal. La situación de cada propietario es diferente y la orientación profesional puede ayudarle a aprovechar al máximo su inversión.

Conclusión

Comprensión ¿Qué es una línea de crédito sobre el valor líquido de la vivienda? es clave para aprovechar el valor de su propiedad. Un HELOC es una herramienta flexible que convierte el valor líquido de su vivienda en capital accesible. Las conclusiones clave son su estructura crediticia renovable, tasas de interés más bajas en comparación con la deuda no garantizada y acceso a los fondos controlado por el usuario. Es un recurso valioso para renovaciones, consolidación de deudas o como red de seguridad financiera.

Sin embargo, una HELOC requiere uso responsable. Las tasas variables significan que los pagos pueden cambiar y usar su casa como garantía es un compromiso serio. Es fundamental planificar el período de amortización y pedir prestado con prudencia.

Para los propietarios de viviendas, se abre un HELOC valor de la vivienda para las necesidades de financiación continuas. Para inversores inmobiliarios Para proyectos más grandes, como construcción o estabilización de propiedades, prestamistas especializados como BrightBridge Realty Capital ofrecen soluciones personalizadas. Si bien los HELOC son excelentes para necesidades más pequeñas, los inversores serios a menudo requieren una financiación más sustancial con cierres más rápidos.

En BrightBridge, nuestro enfoque de préstamos directos garantiza cierres rápidos, a menudo en una semana, lo que le ayuda a conseguir propiedades sin demora. Ya sea que esté explorando un HELOC para uso personal o necesite financiamiento especializado para ampliar sus inversiones, elegir el socio financiero adecuado es esencial.