Financiamiento puente inmobiliario: cómo funciona y por qué lo necesita

Summary

Descubra qué es el financiamiento puente en el sector inmobiliario, sus beneficios, riesgos y cómo ayuda a los compradores de viviendas y empresas con necesidades a corto plazo.

¿Qué es la financiación puente en el sector inmobiliario? Es una solución de préstamo a corto plazo que ayuda a personas y empresas a comprar una nueva propiedad antes de que se venda la existente. Veamos qué hace que esta opción de financiación sea popular:

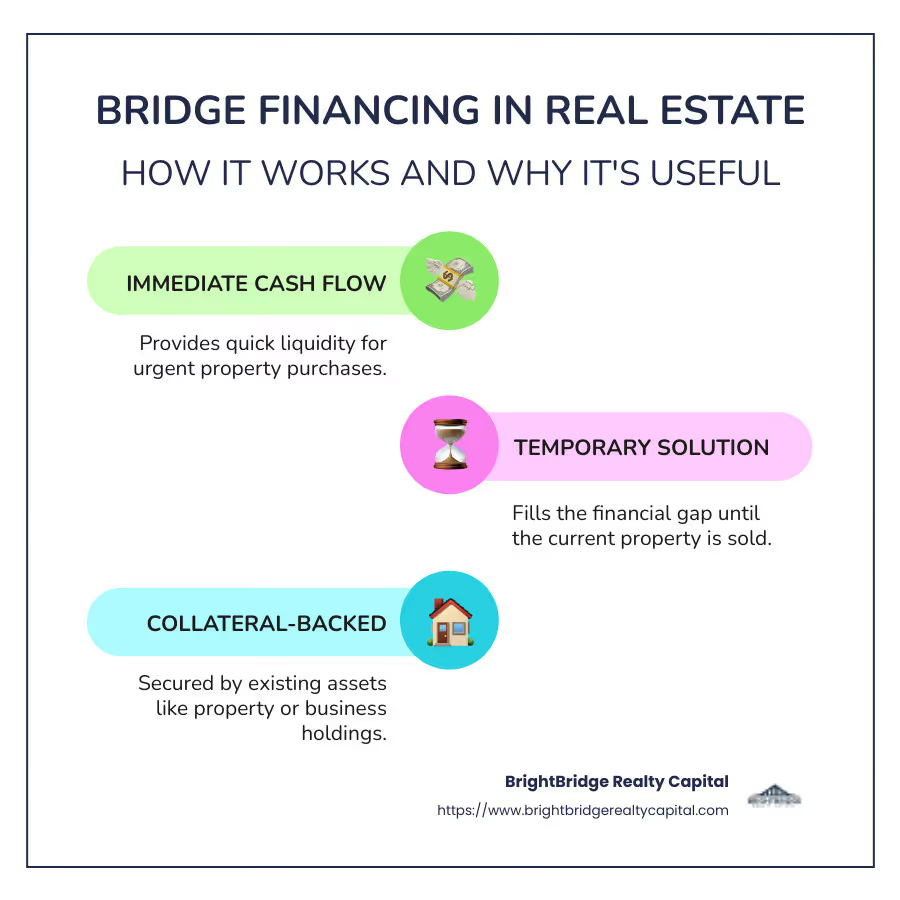

- Financiación temporal para llenar vacíos durante las transiciones.

- Ofertas flujo de caja inmediato para necesidades urgentes.

- Utilizado como recurso provisional hasta que se garantice la financiación a más largo plazo.

- Respaldado por garantía como propiedad actual o activos comerciales.

Estas características hacen que el financiamiento puente sea atractivo para los compradores de viviendas que necesitan fondos rápidos para los pagos iniciales y para los inversores que desean aprovechar oportunidades en un mercado competitivo.

Imagínese encontrar la casa de sus sueños en Nueva York pero no tener los fondos para realizar una compra inmediata porque su propiedad actual aún no se ha vendido. Aquí es donde el financiamiento puente, un préstamo a corto plazo utilizado principalmente en bienes raíces, cambia las reglas del juego. Cubre la brecha financiera brindándole la liquidez necesaria para actuar con rapidez.

Los préstamos puente están diseñados para brindar alivio financiero temporal. Ya sea usted un propietario que espera que se venda su casa o un inversionista de bienes raíces que necesita dinero rápido, el financiamiento puente ofrece una opción de crédito confiable, aunque con intereses más altos, hasta que se logre un financiamiento permanente.

¿Qué es el financiamiento puente en el sector inmobiliario?

¿Cómo funciona el financiamiento puente?

La financiación puente actúa como un salvavidas financiero durante los períodos de transición. Cuando se encuentra entre vender su antigua casa y comprar una nueva, este préstamo a corto plazo cubre la brecha, de ahí el nombre "financiación de brecha". Piense en ello como una red de seguridad que proporciona un flujo de caja inmediato. Esto es crucial cuando necesita actuar rápidamente, como asegurar una nueva propiedad antes de que se venda la actual.

Estos préstamos también se conocen como financiación provisional o préstamos provisionales. Ofrecen acceso rápido a fondos, lo que le permite realizar ofertas competitivas en un mercado inmobiliario en rápido movimiento. Sin embargo, no pretenden ser una solución a largo plazo. La idea es liquidar el préstamo puente tan pronto como se venda su antigua propiedad o una vez que haya obtenido un financiamiento más permanente.

Características clave de los préstamos puente

Los préstamos puente tienen características únicas que los diferencian de los préstamos tradicionales:

- Tasas de interés altas: Debido a su naturaleza de corto plazo, los préstamos puente suelen tener tasas de interés más altas. Esto compensa a los prestamistas por el mayor riesgo y el rápido acceso al efectivo.

- Garantía: Su casa actual u otros activos suelen servir como garantía. Esto significa que si no cumple, el prestamista puede embargar la garantía para recuperar su dinero.

- Corto plazo: Estos préstamos suelen durar de seis meses a un año. Están diseñados para ser una solución temporal, no un compromiso a largo plazo.

En resumen, financiación puente en el sector inmobiliario ofrece una forma rápida, aunque costosa, de controlar el limbo financiero entre la venta y la compra de propiedades. Con sus altas tasas de interés y requisitos de garantía, sopese los pros y los contras antes de sumergirse.

Beneficios del financiamiento puente

Ventajas para los compradores de vivienda

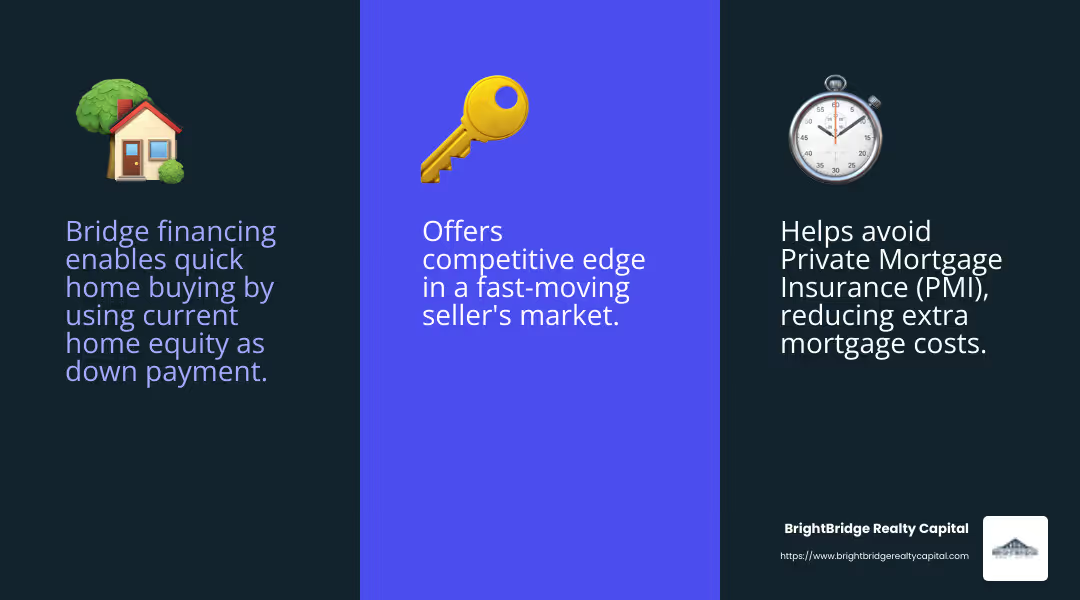

Financiación puente ofrece un salvavidas para los compradores de vivienda que necesitan acceso rápido a fondos. Le permite realizar ofertas competitivas en un mercado de vendedores, donde el tiempo suele ser esencial. Esto puede ser particularmente beneficioso cuando intentas asegurar la casa de tus sueños antes de que se venda la actual.

Con el financiamiento puente, puede utilizar el valor líquido de su vivienda actual como pago inicial para su nueva propiedad. Esta es una gran ventaja, especialmente si tiene dificultades para reunir suficiente efectivo para el pago inicial. También le ayuda a evitar la necesidad de un seguro hipotecario privado (PMI), que puede agregar costos adicionales a los pagos de su hipoteca.

Ventajas para las empresas

Las empresas también se beneficiarán del financiamiento puente. Ofrece capital de trabajo inmediato, que es crucial para cubrir los gastos provisionales mientras se espera financiación a más largo plazo. Este tipo de préstamo puede cambiar las reglas del juego para las empresas que necesitan actuar con rapidez para aprovechar nuevas oportunidades o gestionar gastos inesperados.

Uno de los beneficios destacados es el rápido proceso de aprobación. A diferencia de los préstamos tradicionales, el financiamiento puente se puede concertar rápidamente, brindando a las empresas la flexibilidad que necesitan para mantenerse ágiles en un mercado competitivo. Esta velocidad y flexibilidad pueden marcar la diferencia cuando el tiempo es crítico.

En ambos casos, ya sea para compradores de viviendas o empresas, la financiación puente ofrece una combinación única de acceso rápido a fondos, flexibilidad y capacidad de hacer ofertas competitivas. Sin embargo, tenga en cuenta las tasas de interés más altas y asegúrese de tener un plan de pago sólido.

Inconvenientes del financiamiento puente

Riesgos potenciales

Mientras financiación puente Puede ser un salvavidas en determinadas situaciones, pero no está exento de inconvenientes. A continuación se detallan algunos riesgos clave a considerar:

Tasas de interés más altas

Los préstamos puente suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe a que son a corto plazo y ofrecen acceso rápido a efectivo. El aumento del costo puede acumularse rápidamente, por lo que es fundamental tenerlo en cuenta en su planificación financiera.

Pagos duales

Si está utilizando un préstamo puente para comprar una casa nueva antes de vender la anterior, podría terminar haciendo pagos de dos préstamos simultáneamente. Esto puede suponer una tensión financiera importante, especialmente si su casa actual no se vende tan rápido como esperaba.

Desafíos de Calificación

Calificar para un préstamo puente puede ser difícil. Los prestamistas a menudo exigen excelentes puntajes crediticios y bajos índices deuda-ingresos. Además, muchos prestamistas esperan que usted tenga un valor líquido sustancial en su vivienda actual, lo que puede ser una barrera para algunos prestatarios.

Tensión financiera

La combinación de tasas de interés más altas y pagos duales puede generar tensiones financieras. Es esencial asegurarse de poder gestionar estos costos sin poner en peligro su estabilidad financiera.

Condiciones del mercado

Las condiciones del mercado también pueden afectar la eficacia del financiamiento puente. Si el mercado inmobiliario es lento, es posible que tarde más en vender su casa actual, lo que prolongará sus compromisos financieros. Esto puede generar mayores costos y estrés.

Condiciones del préstamo

Los préstamos puente suelen tener diferentes términos y condiciones. Es importante comprender a fondo estos términos antes de comprometerse. Algunos préstamos pueden tener multas por pago anticipado u otros cargos que podrían afectar su plan financiero general.

Si bien el financiamiento puente ofrece acceso rápido a fondos y flexibilidad, es crucial sopesar cuidadosamente estos riesgos potenciales. Asegúrese de tener un plan claro para gestionar las obligaciones financieras que conlleva un préstamo puente.

Cómo calificar para un préstamo puente

Proceso de solicitud

Obtener un préstamo puente Puede ser un poco como pasar por obstáculos, pero saber qué esperar puede hacerlo más fácil. Aquí hay un desglose simple de lo que necesita y qué hacer:

Puntaje de crédito

Su puntaje crediticio es muy importante aquí. La mayoría de los prestamistas quieren ver una puntuación de 740 o más. Esto les demuestra que usted es un prestatario confiable. Si su puntaje es más bajo, es posible que aún califique, pero espere tasas de interés más altas o términos más estrictos.

Relación deuda-ingresos (DTI)

Los prestamistas verificarán su DTI para ver si puede manejar más deudas. Lo ideal es que esté por debajo del 50%. Esta relación compara los pagos mensuales de su deuda con sus ingresos. Cuanto más bajo sea, mayores serán sus posibilidades de aprobación.

Valor de la vivienda

Debe tener al menos un 20% del valor líquido de su vivienda actual. Este capital actúa como garantía del préstamo, brindando cierta seguridad al prestamista. Si no tiene suficiente capital, puede resultar difícil obtener la aprobación.

Velocidad de aprobación

Una de las ventajas de los préstamos puente es el rápido proceso de aprobación. A diferencia de los préstamos tradicionales, que pueden tardar semanas, los préstamos puente pueden aprobarse en cuestión de días. Esta rápida respuesta es excelente si tiene prisa por conseguir una nueva propiedad.

Requisitos del prestamista

Cada prestamista tiene su propio conjunto de reglas. Es posible que algunos requieran que usted también utilice sus servicios para su nueva hipoteca. Otros pueden tener condiciones específicas según su situación financiera. Es esencial comprender estos requisitos desde el principio.

Documentación

Esté preparado para proporcionar documentación detallada. Esto incluye prueba de ingresos, declaraciones de impuestos e información sobre su hipoteca actual. Tener estos documentos listos puede acelerar el proceso.

Solicitando un préstamo puente Implica varios pasos, pero estar preparado puede hacerlo más sencillo. Concéntrese en mantener un fuerte puntuación de crédito, administrar su DTI y comprender los requisitos de los prestamistas. Esto le ayudará a dirigir el proceso con confianza y a conseguir la financiación que necesita.

Preguntas frecuentes sobre el financiamiento puente

¿Cuál es la duración típica de un préstamo puente?

Los préstamos puente están diseñados para necesidades a corto plazo. Por lo general, duran desde 6 meses a 1 año. Algunos pueden durar tan solo 90 días, mientras que otros pueden extenderse hasta 18 meses, según el prestamista y su situación específica. Esta corta duración ayuda a los prestatarios a actuar rápidamente, ya sea que estén comprando una casa nueva antes de vender la anterior o que necesiten una solución rápida de flujo de efectivo.

¿Puedo utilizar un préstamo puente para bienes raíces comerciales?

¡Absolutamente! Préstamos puente no son sólo para hogares. También son excelentes para bienes raíces comerciales. Las empresas suelen utilizarlos cuando necesitan financiación rápida para aprovechar oportunidades o cubrir gastos mientras esperan financiación a más largo plazo. Entonces, ya sea que esté buscando comprar un nuevo edificio de oficinas o necesite renovar una propiedad comercial, un préstamo puente puede ser una herramienta útil en su conjunto de herramientas financieras.

¿Cuáles son los términos de pago de los préstamos puente?

Los términos de pago de los préstamos puente pueden variar. La mayoría requiere pagos de intereses mensuales, mientras que el capital se cancela una vez que vende su propiedad o obtiene financiamiento permanente. A veces, los prestamistas pueden ofrecer opciones más flexibles, como pagos globales al final del plazo del préstamo.

Sin embargo, tenga en cuenta que las tasas de interés suelen ser más altas que los préstamos convencionales, a menudo alrededor del 2% por encima de la tasa preferencial. Esto se debe a que el préstamo es a corto plazo y conlleva más riesgo para el prestamista. Revise siempre los términos detenidamente para asegurarse de que se ajusten a sus planes financieros.

Conclusión

En el dinámico mundo del sector inmobiliario, tener acceso a una financiación rápida y flexible puede marcar la diferencia. Financiación puente Sirve como una herramienta crucial tanto para compradores de viviendas como para empresas, ofreciendo flujo de caja inmediato durante los períodos de transición. En BrightBridge Realty Capital, entendemos la urgencia y complejidad de este tipo de situaciones, por eso nos especializamos en brindar soluciones personalizadas de financiación inmobiliaria a escala nacional.

Nuestro enfoque único se centra en cierres rápidos, a menudo en una semana, lo que le permite aprovechar las oportunidades sin demora. Como prestamista directo, eliminamos intermediarios, garantizando un proceso fluido con tasas competitivas personalizadas para sus necesidades específicas. Ya sea que esté navegando en un mercado de vendedores populares o necesite financiamiento provisional para proyectos comerciales, nuestra experiencia y compromiso con el éxito del cliente nos distinguen.

Si está considerando un financiamiento puente o está explorando otras opciones de financiamiento inmobiliario, lo invitamos a conozca más sobre nuestros servicios. Permítanos ayudarle a cerrar la brecha y mantener su estrategia de inversión avanzando con confianza.