Navegando por las aguas: lo que debe saber sobre los préstamos puente a 12 meses

Summary

Desbloquee su próxima propiedad con un préstamo puente a 12 meses. Conozca cómo funciona este financiamiento a corto plazo, sus beneficios y cómo calificar.

¿Qué es un préstamo puente a 12 meses y cuándo se utiliza?

Un Préstamo puente a 12 meses es un instrumento de financiación especializado a corto plazo cuidadosamente diseñado para proporcionar financiación rápida y temporal. Su función principal es "cerrar" una brecha financiera, un escenario común en el sector inmobiliario donde se requiere capital inmediato para asegurar una nueva oportunidad antes de que la financiación a largo plazo o los ingresos de una venta estén disponibles. Piense en ello como una vía financiera que conecta su situación financiera actual con su estado futuro, más líquido. Para una comprensión básica de esta herramienta financiera, la página de Wikipedia sobre préstamos puente ofrece una descripción general.

- Propósito principal: El uso más común es facilitar la compra de una propiedad nueva antes de finalizar la venta de una existente.

- Término típico: Como sugiere el nombre, el plazo del préstamo está estructurado por hasta 12 meses, lo que proporciona un equilibrio entre urgencia y flexibilidad.

- Beneficio estratégico: En el mundo inmobiliario, la velocidad es una moneda de cambio. Un préstamo puente le permite actuar con decisión ante las oportunidades, evitando costosas demoras y fortaleciendo su posición negociadora.

En las transacciones inmobiliarias, el momento oportuno no sólo es importante; a menudo es el factor más crítico. Un Préstamo puente a 12 meses Sirve como una poderosa herramienta estratégica, que permite al comprador liberar el capital inmovilizado en su propiedad actual para hacer una oferta inmediata y convincente sobre una nueva. Esto elimina la necesidad de una contingencia de venta, que puede ser un factor decisivo en un mercado competitivo. También conocido con términos como "financiamiento de brecha", "préstamo provisional" o "financiamiento provisional", proporciona un salvavidas financiero crucial durante un período de transición.

Básico Préstamo puente a 12 meses vocabulario:

- financiación de propiedades en dificultades

- condiciones de préstamo flexibles

- socio de financiación inmobiliaria

En qué se diferencia de otros términos de préstamos puente

Si bien todos los préstamos puente son, por definición, a corto plazo, la duración específica del plazo puede variar significativamente, generalmente de seis meses a tres años. Un Préstamo puente a 12 meses a menudo se considera el "punto ideal", logrando un equilibrio óptimo entre presión y costo.

- Plazos más cortos (por ejemplo, 6 meses): Estos préstamos están diseñados para transacciones que se espera que se resuelvan muy rápidamente. Son ideales para una propiedad que ya está bajo contrato o para un proyecto de reparación y conversión con un comprador previamente identificado. Sin embargo, vienen con una presión inmensa. Cualquier retraso inesperado en el proceso de venta, renovación o refinanciación puede poner al prestatario en una situación financiera precaria, lo que podría generar costosas tarifas de extensión o incluso un incumplimiento.

- Plazos más largos (por ejemplo, 24 a 36 meses): Estos son más adecuados para proyectos más complejos y de gran escala. Esto podría incluir construcción desde cero, renovaciones importantes que requieran cambios de zonificación o estabilización de una propiedad comercial con múltiples inquilinos. Si bien el plazo ampliado ofrece más margen de maniobra, tiene un costo significativo. Cuanto más tiempo se acumulan los intereses, mayor es el costo total del endeudamiento, lo que puede afectar la rentabilidad de una inversión.

- La ventaja de 12 meses: La duración de este mandato proporciona un marco de tiempo generoso pero disciplinado. Es tiempo suficiente para comercializar y vender cómodamente una propiedad existente sin sucumbir a ofertas bajas. Permite tiempo suficiente para la mayoría de los proyectos de renovación que mejoran el valor de una propiedad. Fundamentalmente, brinda a los prestatarios el espacio para asegurar financiamiento favorable a largo plazo sin las prisas frenéticas asociadas con plazos más cortos o el costo excesivo de los más largos. Este equilibrio lo convierte en una opción versátil y popular para una amplia gama de escenarios.

Análisis profundo: escenarios comunes para un préstamo puente a 12 meses

Un Préstamo puente a 12 meses No es una solución única para todos, pero su flexibilidad la hace adecuada para varias situaciones clave. Aquí hay exploraciones más detalladas de sus aplicaciones comunes:

- Propietarios de viviendas que compran antes de vender: Considere una familia que encuentra la casa de sus sueños en un distrito escolar competitivo. El vendedor tiene múltiples ofertas. Al utilizar un préstamo puente a 12 meses, la familia puede aprovechar el valor líquido de su vivienda actual para hacer una oferta en efectivo sólida y no contingente. Esto hace que su oferta sea mucho más atractiva que las ofertas que dependen de la venta de otra propiedad. Consiguen su nueva casa y luego tienen hasta un año para vender la antigua a buen precio, sin el estrés de tener que gestionar dos cierres simultáneos.

- Inversores inmobiliarios (arreglar y invertir): Un inversor experimentado identifica una propiedad infravalorada que requiere importantes actualizaciones cosméticas y estructurales. Los prestamistas tradicionales no lo financiarán en su estado actual. El inversor utiliza un préstamo puente a 12 meses para adquirir la propiedad rápidamente. El plazo de 12 meses proporciona tiempo suficiente para completar las renovaciones (por ejemplo, de 3 a 6 meses), comercializar la propiedad de manera efectiva (de 1 a 3 meses) y cerrar la venta con una ganancia sustancial (de 1 a 2 meses), con un margen de seguridad incorporado para retrasos inesperados.

- Propietarios de empresas que necesitan capital: Una empresa manufacturera exitosa necesita expandirse a un almacén más grande para satisfacer la creciente demanda. Su capital está inmovilizado en inventarios y cuentas por cobrar. Un préstamo puente a 12 meses les permite comprar las nuevas instalaciones inmediatamente, asegurándolas antes de que lo haga un competidor. Esto les da tiempo para hacer la transición de las operaciones y luego obtener una hipoteca comercial a largo plazo o vender sus instalaciones antiguas y más pequeñas para pagar el préstamo puente.

- Adquirir propiedades en dificultades con descuento: Un préstamo puente es a menudo la única herramienta para comprar propiedades que son propiedad de un banco (REO), que están en ejecución hipotecaria o que se venden en una subasta. Estas ventas a menudo requieren efectivo y un cierre muy rápido (a veces dentro de 10 a 15 días). Un préstamo puente a 12 meses proporciona el capital rápido necesario para asegurar la propiedad con un descuento. Luego, el inversionista tiene un año para renovar la propiedad, resolver cualquier problema de título y venderla o refinanciarla con un prestamista tradicional una vez que esté en condiciones financiables.

Para obtener orientación más específica y personalizada para su situación, explore nuestros recursos dedicados para Inversores inmobiliarios y Propietarios de viviendas.

Analizando las ventajas de un plazo de 12 meses

Elegir un 12 meses préstamo puente abre varios beneficios poderosos que pueden hacer o deshacer una transacción de bienes raíces:

- Mejor velocidad de financiación: En los mercados donde las propiedades reciben ofertas a los pocos días de cotizar en bolsa, la capacidad de cerrarlas en tan solo una semana es un superpoder. Esta velocidad, un sello distintivo de los préstamos puente, es crucial para las oportunidades urgentes.

- Eliminación de contingencias para una oferta más sólida: Una oferta no contingente le dice al vendedor que usted es serio y capaz. A menudo le permite ganar una guerra de ofertas incluso si su oferta no es el precio más alto, ya que representa certeza y un cierre más rápido y fluido.

- Tiempo suficiente para renovaciones con valor añadido: Un período de 12 meses es un plazo cómodo y realista para completar renovaciones que pueden aumentar significativamente el valor de mercado de su propiedad y, por lo tanto, su margen de ganancia al momento de la venta o su posición patrimonial para refinanciar.

- Reducción de la presión para vender: Con una pista de aterrizaje de un año, no se verá obligado a vender rápida y desesperadamente su propiedad existente. Tiene tiempo para organizar y comercializar adecuadamente la propiedad, esperar al comprador adecuado y negociar desde una posición de fuerza, evitando ofertas bajas.

- Flexibilidad de pago mejorada: La estructura de muchos préstamos puente, en particular el modelo de pago de intereses únicamente, alivia significativamente la carga financiera mensual durante el plazo del préstamo. Esto libera capital que puede utilizarse para renovaciones, costos de mudanza u otros gastos, lo que mejora la gestión general del flujo de efectivo durante un período de transición.

Sumérgete más profundamente en el Beneficios de un préstamo puente a 12 meses para aprender más.

Cómo funciona un préstamo puente a 12 meses: costos, plazos y reembolso

Comprender la intrincada mecánica financiera de un Préstamo puente a 12 meses es absolutamente esencial antes de continuar. Si bien estos préstamos ofrecen una velocidad y flexibilidad incomparables, su estructura de costos es fundamentalmente diferente a la de una hipoteca tradicional. Esta prima es el precio por la conveniencia, la velocidad y la capacidad de acceder a capital para necesidades urgentes. Para obtener una visión completa, consulte nuestro Descripción general del financiamiento de préstamos puente.

Un desglose detallado de las tasas de interés y tarifas

Los préstamos puente exigen tasas de interés y tarifas más altas que las hipotecas a largo plazo porque representan un mayor riesgo para el prestamista y están diseñados para un uso estratégico a corto plazo.

Tasas de interés para un Préstamo puente a 12 meses normalmente se encuentran dentro de un rango de 6% a 12%, y la mayoría de los préstamos se agrupan entre 7% y 10%. Estas tasas están influenciadas por varios factores, incluido el perfil crediticio del prestatario, la relación préstamo-valor (LTV) y las características específicas de la propiedad. Las tasas pueden ser fijas durante el plazo del préstamo, lo que brinda previsibilidad, o pueden ser flotantes (variables), vinculadas a un índice de referencia como la tasa preferencial. Una tasa flotante podría comenzar siendo más baja, pero conlleva el riesgo de aumentar en el plazo de 12 meses.

Más allá de la tasa de interés, los prestatarios deben presupuestar varias tarifas de financiación estándar:

- Tarifas de originación: Se trata de una tarifa que cobra el prestamista por procesar y configurar el préstamo. Por lo general, se calcula como un porcentaje del monto total del préstamo y generalmente oscila entre 1% a 3%. Para un préstamo de $500,000, esto podría estar entre $5,000 y $15,000.

- Costos de cierre: Al igual que en una hipoteca tradicional, estos costos cubren los diversos servicios de terceros necesarios para finalizar el préstamo. Pueden incluir honorarios de tasación, pólizas de seguro de título, honorarios de depósito en garantía, honorarios de notario y honorarios de revisión legal. Estos costos generalmente suman 1,5% a 3% del monto del préstamo.

- Otras posibles tarifas: Dependiendo del prestamista, es posible que encuentre otros cargos. Estos pueden incluir tarifas de suscripción, tarifas de procesamiento, tarifas de transferencia bancaria o una tarifa de salida (un cargo por pagar el préstamo). Algunos prestamistas también pueden cobrar tarifas de extensión si necesita más tiempo más allá de los 12 meses iniciales, o multas por pago anticipado si cancela el préstamo demasiado pronto, aunque estas son menos comunes en nuestros préstamos.

En BrightBridge Realty Capital, estamos comprometidos con la total transparencia. Proporcionamos una hoja de términos detallada por adelantado que detalla claramente todos los costos y tarifas, para que no haya sorpresas en el cierre. Para obtener más detalles, consulte nuestras guías en Tasas de interés de préstamos puente a 12 meses y Tarifas.

La estructura de pago y la importante estrategia de salida

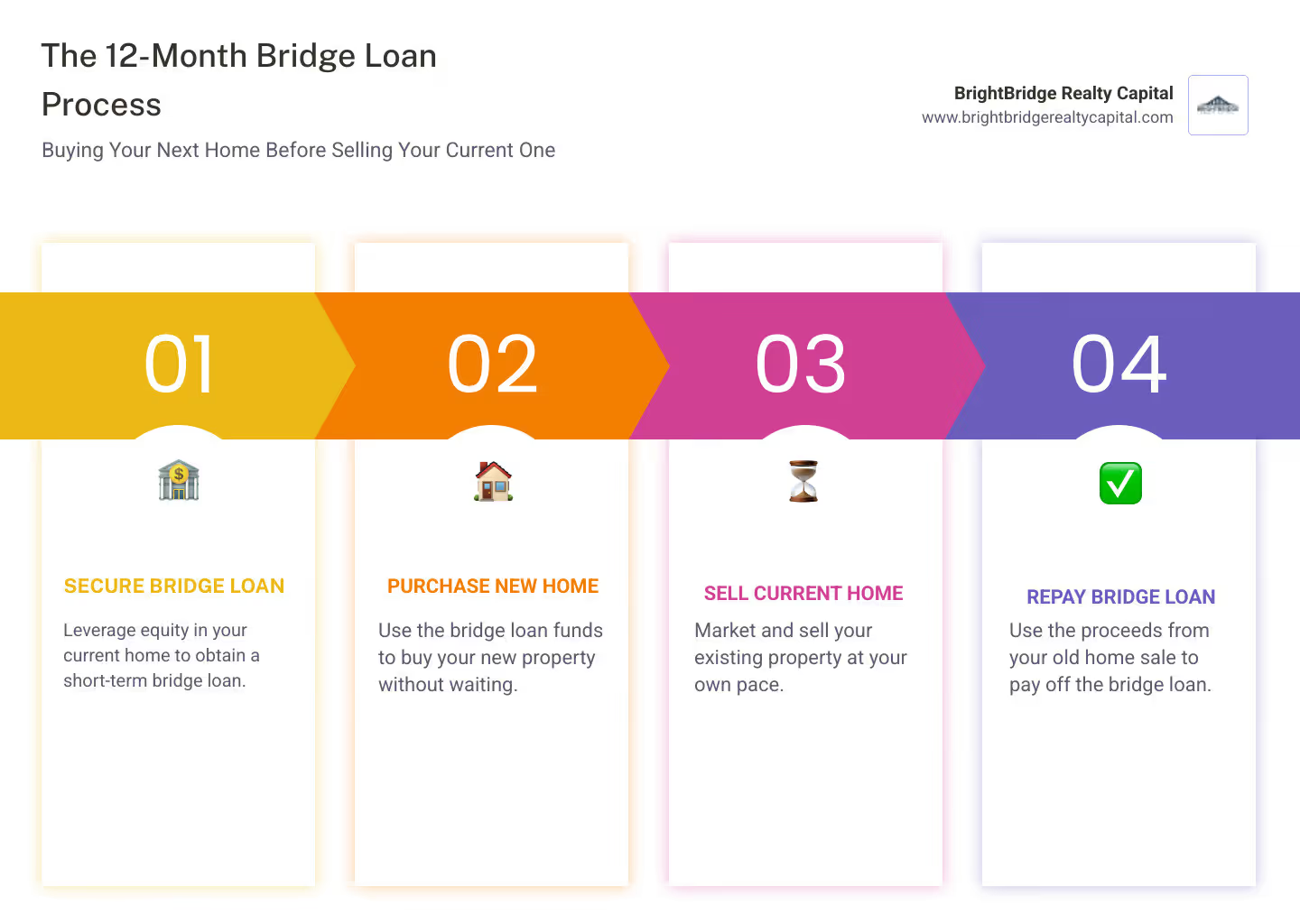

El reembolso de un Préstamo puente a 12 meses está estructurado para obtener el máximo flujo de caja durante el plazo del préstamo. Durante la mayor parte de los 12 meses, normalmente se requiere que el prestatario haga pagos únicamente de intereses. Esto mantiene el desembolso mensual bajo, preservando el capital para renovaciones, costos de mantenimiento u otras necesidades.

Sin embargo, esta estructura culmina en un pago global al final del plazo de 12 meses, donde todo el saldo de capital original vence en una sola suma. Esta característica hace que tener un estrategia de salida el componente más crítico de un préstamo puente exitoso. Su estrategia de salida es su plan documentado para pagar el préstamo en su totalidad. Las estrategias de salida más comunes incluyen:

- Venta de una propiedad existente: Esta es la salida clásica para los propietarios. Los ingresos de la venta de su casa actual se utilizan para liquidar el saldo del préstamo puente. Una estrategia exitosa implica fijar el precio correcto de la casa y comercializarla de manera efectiva para garantizar una venta dentro del plazo de 12 meses.

- Refinanciación con una hipoteca permanente: Esta es una estrategia común para los inversores inmobiliarios. Después de adquirir y renovar una propiedad con un préstamo puente, refinancian con una hipoteca a largo plazo (como un préstamo fijo a 30 años) para mantener la propiedad en alquiler. El nuevo préstamo liquida el préstamo puente y el inversor se beneficia del aumento del valor de la propiedad y de los ingresos por alquiler.

- Obtención de otra financiación a largo plazo: Para propiedades o negocios comerciales, la salida podría implicar la obtención de un préstamo comercial tradicional, un préstamo de la SBA u otra forma de financiamiento comercial una vez que la situación financiera de la empresa se haya estabilizado o la nueva propiedad esté operativa.

Un plan de pago sólido y realista es la base de una experiencia exitosa de préstamo puente. Obtenga más información en nuestra guía detallada para Pago del préstamo puente a 12 meses.

¿Qué pasa si no puedes pagar a tiempo?

Incluso los planes más cuidadosamente elaborados pueden encontrar retrasos imprevistos: una renovación lleva más tiempo de lo esperado, el financiamiento del comprador fracasa o las condiciones del mercado cambian. Si prevé que no podrá pagar el Préstamo puente a 12 meses a tiempo, el paso más importante es comuníquese con su prestamista de inmediato. La comunicación proactiva es clave.

En muchos casos, los prestamistas prefieren trabajar con los prestatarios para encontrar una solución. Una opción común es extensión del préstamo. Por lo general, esto implica pagar una tarifa de extensión y puede conllevar una tasa de interés más alta durante el período extendido, pero brinda un valioso tiempo adicional para ejecutar su estrategia de salida. Otra posibilidad es refinanciación otro préstamo a corto plazo si una solución a largo plazo aún no es viable.

Sin embargo, los prestatarios deben ser conscientes de los graves riesgos. El préstamo está garantizado por su inmueble. La falta de pago dará lugar a predeterminado. Un incumplimiento puede dañar gravemente su puntaje crediticio y su capacidad para obtener financiamiento en el futuro. En el peor de los casos, el prestamista tiene derecho a iniciar procedimientos de ejecución hipotecaria embargar y vender la propiedad en garantía para recuperar su inversión. Es fundamental recordar que muchos préstamos puente, especialmente aquellos con fines de inversión, carecen de algunas de las protecciones al consumidor que ofrecen las hipotecas tradicionales, lo que hace que un plan de salida claro y una comunicación abierta con su prestamista sean absolutamente primordiales.

Cómo calificar y solicitar un préstamo puente

Obtener la aprobación de un Préstamo puente a 12 meses sigue un camino diferente al de calificar para una hipoteca tradicional. Los prestamistas puente ponen un mayor énfasis en el valor del activo inmobiliario subyacente y la solidez de su estrategia de salida, en lugar de centrarse únicamente en una documentación crediticia y de ingresos perfecta.

En BrightBridge Realty Capital, hemos diseñado nuestro proceso para que sea directo y eficiente porque entendemos que el tiempo es esencial. Eliminamos trámites burocráticos innecesarios y nos concentramos en los factores que realmente importan para un préstamo exitoso a corto plazo. Obtenga más información sobre nuestro enfoque simplificado para Solicitud de un préstamo puente a 12 meses.

Una inmersión profunda en los requisitos de elegibilidad

Cuando revisamos su solicitud, nuestro equipo de suscripción realiza una evaluación integral, centrándose en estas áreas clave:

- Valor significativo de la vivienda: La propiedad que utilice como garantía debe tener un capital sustancial. Este capital es la garantía del prestamista. Por lo general, necesitará al menos entre un 15 y un 20 % de capital, pero cuanto más capital tenga, más sólida será su solicitud y más poder de endeudamiento tendrá.

- Relación préstamo-valor (LTV): Esta es una métrica crítica. Lo calculamos dividiendo el importe del préstamo solicitado por el valor de mercado de tasación de la propiedad. Generalmente ofrecemos préstamos hasta un LTV máximo del 80%. Por ejemplo, en una propiedad valorada en $1.000.000, podríamos prestar hasta $800.000. Un LTV más bajo representa un menor riesgo para el prestamista y puede resultar en mejores condiciones de préstamo para el prestatario.

- Relación deuda-ingresos (DTI): Mientras que los prestamistas tradicionales tienen límites estrictos de DTI (a menudo por debajo del 43%), los prestamistas puente son más flexibles. Entendemos que es posible que tenga varias hipotecas temporalmente. A menudo podemos trabajar con ratios DTI de hasta el 50% o, a veces, incluso más, siempre que tenga importantes activos líquidos y una estrategia de salida muy sólida y bien documentada.

- Puntajes de crédito: Un historial crediticio sólido siempre es beneficioso. Una puntuación FICO de 700 o más normalmente garantizará las mejores tasas de interés y términos. Sin embargo, una puntuación más baja no es necesariamente un factor decisivo. Adoptamos un enfoque de sentido común; una propiedad valiosa con un LTV bajo y un camino claro hacia el pago a menudo puede compensar una puntuación crediticia que no es perfecta.

- Valor de propiedad verificable: La propiedad colateral es la piedra angular del préstamo. Necesitaremos una tasación profesional para determinar su valor justo de mercado actual. Para proyectos de reparación y conversión, la tasación puede incluir tanto un valor "tal como está" como un "valor después de la reparación" (ARV) para evaluar el potencial del proyecto.

- Una estrategia de salida coherente: Debe poder articular y documentar claramente su plan para pagar el préstamo. Esto no es sólo una idea; debe ser un plan concreto con cronogramas realistas y evidencia de respaldo (por ejemplo, un análisis de mercado para la venta de su casa, una hoja de términos de un posible prestamista de refinanciamiento).

Nuestra guía completa sobre Cómo calificar para un préstamo puente a 12 meses proporciona aún más detalles sobre cada uno de estos requisitos.

El proceso de solicitud y financiación: una guía paso a paso

BrightBridge Realty Capital ha perfeccionado nuestro proceso para garantizar un viaje rápido y sin problemas desde la consulta inicial hasta la financiación.

- Consulta inicial y aprobación previa: El proceso comienza con una conversación. Discutiremos su escenario específico, la propiedad que está comprando, la propiedad que está utilizando como garantía y su estrategia de salida propuesta. Con base en esta información inicial, a menudo podemos proporcionar una aprobación previa y una hoja de términos preliminar dentro de las 24 horas.

- Solicitud formal y presentación de documentos: Una vez que decida continuar, completará una solicitud formal. Proporcionaremos una lista de verificación clara de los documentos necesarios, que pueden incluir estados financieros personales, extractos bancarios, documentos de la entidad (si toma un préstamo como LLC o corporación), el contrato de compra de la nueva propiedad y detalles sobre la propiedad colateral.

- Tasación y Suscripción: Como prestamistas directos, controlamos el proceso de suscripción internamente. Ordenaremos una tasación urgente de la propiedad en garantía. Simultáneamente, nuestro equipo de suscripción revisará su documentación, verificará la información y realizará la debida diligencia sobre el título de la propiedad y su plan de salida. Nuestro enfoque está en el valor del activo y en su camino claro hacia el pago.

- Compromiso y cierre del préstamo: Una vez que se completa la suscripción y se aprueba la tasación, emitimos un compromiso de préstamo formal. Nuestro departamento de cierre trabajará con usted y la compañía de títulos para programar el cierre. Nos enorgullecemos de nuestra comunicación clara, asegurándonos de que comprenda todos los términos y cifras antes de firmar.

- Financiamiento: Nuestro modelo de préstamo directo permite una financiación excepcionalmente rápida cronograma de financiación. En muchos casos, podemos pasar de una solicitud completa a una transferencia de fondos en solo una o dos semanas. Esta velocidad elimina los retrasos burocráticos típicos, lo que garantiza que no pierda su importante oportunidad inmobiliaria.

Comparación de sus opciones: préstamos puente a 12 meses frente a otras soluciones de préstamos puente

Un Préstamo puente a 12 meses es una herramienta financiera increíblemente eficaz, pero su verdadero valor se comprende mejor si se compara con otras soluciones de financiación disponibles. Cada opción tiene un perfil distinto y elegir la correcta depende completamente de su cronograma específico, tolerancia al riesgo y objetivos financieros. Esta descripción general completa ilustra dónde Préstamo puente a 12 meses sobresale.

CaracterísticaPréstamo puente a 12 mesesPréstamo puente a corto plazo (por ejemplo, 6 meses)Préstamo puente a más largo plazo (por ejemplo, 24 a 36 meses)Línea de crédito sobre el valor líquido de la vivienda (HELOC)Préstamo sobre el valor líquido de la viviendaHipoteca Tradicional (para nueva compra)Plazo del préstamo12 meses3-6 meses18-36 mesesRevolvente, retiro a 10 años, reembolso a 20 añosFijo, 10-30 añosFijo, 10-30 añosTasa de interésMás alto que el tradicional, moderado para los préstamos puentePosiblemente un poco más bajo, pero más presiónMás de 12 meses debido a un plazo/riesgo más largoVariable, a menudo más baja que el préstamo puente inicialmenteFijos, comparables a los tipos hipotecarios tradicionalesTarifas más bajas, fijas o variablesVelocidad de financiaciónMuy rápido (a menudo 1-2 semanas)Muy rápido (a menudo 1-2 semanas)Rápido (2-3 semanas)Medium (3-6 weeks)Medio (3-6 semanas)Lento (45-60+ días)ReembolsoPago global únicamente de intereses al vencimientoPago global únicamente de intereses al vencimientoPago global únicamente de intereses al vencimientoSólo intereses durante el sorteo, luego P&IPagos fijos de capital e intereses (P&I)Pagos fijos de P&IMejor paraCompra de vivienda antes de venta, renovaciones moderadas, cambios de inversoresVentas de propiedades muy rápidas, renovaciones mínimas, compras en subastasAmplias renovaciones, construcción desde cero, proyectos complejosAcceso flexible y continuo a capital, mejoras en el hogar, consolidación de deudaSuma global para un fin específico (por ejemplo, deuda), tipos más bajosPropiedad de vivienda a largo plazo, financiación de vivienda habitualRiesgo claveUna estrategia de salida fallida que condujo al problema de los pagos globalesPresión de tiempo extrema, cualquier retraso es críticoAlto coste total por intereses, fluctuación del mercado a largo plazoLa tasa variable puede aumentar significativamente, la línea puede congelarseReduce el valor líquido de la vivienda con una obligación de pago fijoUn proceso lento puede hacer que pierdas el trato

Diferencias clave: Préstamo puente a 12 meses frente a otros términos de préstamos puente

El principal diferenciador entre los préstamos puente es la duración del plazo, que influye directamente en el costo, la presión y la aplicación estratégica para el prestatario.

- Cronograma y propósito: Un plazo de 12 meses es el término medio versátil. Proporciona un amplio margen de respiro para lo inesperado, algo común en el sector inmobiliario. Los plazos más cortos (3-6 meses) son herramientas quirúrgicas para cuando una salida ya es muy segura e inminente; Crean una inmensa presión para actuar rápidamente. Los plazos más largos (24-36 meses) son para proyectos maratónicos, no para sprints, y el mayor interés total pagado refleja este cronograma extendido. Un Préstamo puente a 12 meses ofrece un marco equilibrado, que brinda a los propietarios e inversores un plazo realista pero disciplinado para ejecutar su plan sin incurrir en costos o estrés innecesarios.

- Tasas de interés y protecciones: Si bien todos los préstamos puente tienen tasas más altas que las hipotecas tradicionales para compensar al prestamista por la rapidez y el riesgo, un Préstamo puente a 12 meses a menudo representa el equilibrio más rentable. También es crucial comprender el entorno regulatorio. Muchos préstamos puente con fines de inversión se consideran préstamos comerciales y carecen de las amplias protecciones al consumidor (como períodos de espera obligatorios o reglas de capacidad de pago) que se encuentran en las hipotecas convencionales. Esto hace que sea imperativo trabajar con un prestamista acreditado y revisar cuidadosamente todos los términos y tarifas.

Cuándo NO utilizar un préstamo puente a 12 meses

Understanding when this tool is inappropriate is just as important as knowing when to use it. Un préstamo puente no es la opción correcta si:

- Carece de una estrategia de salida clara y viable: Si su plan para pagar el préstamo se basa en la esperanza y no en una estrategia concreta respaldada por datos, el riesgo de incumplimiento es demasiado alto.

- Tiene capital insuficiente: Si su LTV es demasiado alto, no calificará y no es prudente intentar estirar sus finanzas.

- Su cronograma no es urgente: Si puede esperar a vender su casa actual antes de comprar una nueva, una hipoteca tradicional será significativamente más barata.

- Eres muy reacio al riesgo: La naturaleza de un préstamo puente, con sus costos más altos y su pago global, implica un nivel de riesgo calculado que puede no ser adecuado para todas las personalidades financieras.

Para un análisis más detallado, consulte nuestra guía sobre Préstamo puente a 12 meses frente a otros términos de préstamos puente.

Adaptación de su solución de préstamo puente

En BrightBridge Realty Capital, rechazamos la mentalidad única. Nos especializamos en la creación de soluciones personalizadas de financiamiento inmobiliario que se alinean con precisión con su proyecto, cronograma y situación financiera específicos.

Colaboraremos contigo para estructurar un Préstamo puente a 12 meses con términos que respalden sus necesidades y una estrategia de salida viable. Como prestamistas directos, tenemos la flexibilidad de ofrecer tasas competitivas y un proceso transparente y fluido que garantiza que usted obtenga el financiamiento adecuado de manera rápida y eficiente. Si necesita un socio estratégico que pueda personalizar una solución para usted, estamos aquí para ayudarlo. Consulte con BrightBridge Realty Capital para soluciones personalizadas.

Frequently Asked Questions about 12-Month Bridge Loans

Aquí encontrará respuestas detalladas a las preguntas más comunes que recibimos de clientes que están considerando comprar Préstamo puente a 12 meses.

¿Se puede utilizar un préstamo puente a 12 meses para nueva construcción?

Absolutamente. Un Préstamo puente a 12 meses es una excelente herramienta financiera para financiar nuevas construcciones o grandes proyectos de renovación. A menudo se utiliza para adquirir el terreno y cubrir los costes iniciales "blandos" (permisos, planos arquitectónicos) y costes "duros" (excavación, cimentación). Cierra efectivamente la brecha financiera desde el inicio del proyecto hasta que la propiedad esté sustancialmente completa y califique para financiamiento de construcción permanente a largo plazo o una hipoteca tradicional.

Para proyectos más grandes, estos préstamos se pueden estructurar con horarios del sorteo. Esto significa que los fondos no se desembolsan en una sola suma global. En cambio, el capital se libera en etapas a medida que se completan hitos específicos de la construcción (por ejemplo, vertido de cimientos, finalización de la estructura, colocación del techo). Cada retiro requiere una inspección para verificar el progreso, lo que protege tanto al prestatario como al prestamista. Una vez finalizado el proyecto, el préstamo puente generalmente se liquida refinanciando con una hipoteca permanente o vendiendo la propiedad recién construida.

¿Cuáles son los mayores riesgos de contratar un préstamo puente?

Si bien es poderoso, un Préstamo puente a 12 meses es un instrumento financiero de alto riesgo. Es fundamental comprender y mitigar plenamente los riesgos inherentes:

- Pagos de vivienda dual: Para los propietarios de viviendas, la tensión financiera más inmediata es potencialmente cubrir tres pagos a la vez: la hipoteca de su antigua casa, el pago de intereses únicamente del préstamo puente y la hipoteca de su nueva casa. Esto puede afectar significativamente su presupuesto mensual y requiere una planificación financiera cuidadosa.

- Costos más altos: La conveniencia de la velocidad tiene un precio. Los préstamos puente tienen tasas de interés y tarifas de originación más altas que las hipotecas tradicionales. Si su estrategia de salida se retrasa, estos costos pueden acumularse rápidamente y afectar sus ganancias o su capital.

- Estrategia de salida fallida: Este es el riesgo más importante. Si su propiedad existente no se vende dentro del plazo de 12 meses, o si no puede obtener financiamiento permanente debido a problemas de crédito, pérdida de empleo o cambios en las pautas de los prestamistas, podría enfrentar una crisis cuando venza el pago global final.

- Riesgo de mercado: Los mercados inmobiliarios pueden cambiar. Si los valores de la propiedad disminuyen durante su plazo de 12 meses, el precio de venta de su casa actual podría ser menor de lo previsto, lo que podría dejar un déficit después de liquidar el préstamo puente. Para los inversores, una desaceleración del mercado podría borrar su margen de beneficio proyectado.

- Riesgo de ejecución hipotecaria: Ésta es la consecuencia última. Debido a que el préstamo está garantizado por sus bienes raíces, la falta de pago del préstamo de acuerdo con sus términos constituye un incumplimiento, lo que le da al prestamista el derecho legal de iniciar procedimientos de ejecución hipotecaria para embargar y vender la propiedad para recuperar sus fondos.

¿Qué tan rápido se puede obtener un préstamo puente a 12 meses?

La velocidad es la principal ventaja competitiva de una Préstamo puente a 12 meses. Si bien un proceso de solicitud de hipoteca tradicional puede tardar fácilmente entre 45 y 60 días o más, un préstamo puente de un prestamista directo como BrightBridge Realty Capital a menudo puede aprobarse y financiarse en tan solo 5 a 10 días hábiles.

Este rápido cronograma es posible porque somos prestamistas directos. Utilizamos nuestro propio capital y contamos con un equipo de suscripción interno, lo que nos permite eliminar intermediarios y retrasos burocráticos. Para facilitar el cierre más rápido posible, es esencial que el prestatario esté preparado y tenga toda la documentación necesaria (estados financieros, detalles de la propiedad, contrato de compra) lista para presentar. Esta velocidad es a menudo el factor decisivo que permite a nuestros clientes asegurar una propiedad altamente deseable en una situación de licitación competitiva.

¿Puedo obtener un préstamo puente con mal crédito?

Es más desafiante pero no necesariamente imposible. A diferencia de los prestamistas tradicionales que pueden tener límites estrictos en su puntaje crediticio, los prestamistas puente se centran más en el activo. Si tiene un puntaje crediticio bajo pero posee una propiedad con un capital significativo (es decir, una relación préstamo-valor baja) y una estrategia de salida muy clara y sólida, un prestamista aún puede considerar su solicitud. Sin embargo, debe esperar pagar una tasa de interés más alta y potencialmente más tarifas para compensar al prestamista por el mayor riesgo.

¿Se puede liquidar anticipadamente un préstamo puente? ¿Existen multas por pago anticipado?

Esto depende del prestamista y del contrato de préstamo específico. Muchos préstamos puente, incluidos los de BrightBridge Realty Capital, no tienen multas por pago anticipado, lo que le brinda la flexibilidad de liquidar el préstamo tan pronto como se complete su estrategia de salida. Sin embargo, algunos prestamistas incluyen cláusulas de penalización por pago anticipado, que pueden exigirle que pague una cierta cantidad de meses de interés incluso si lo cancela anticipadamente. Es fundamental leer atentamente los documentos del préstamo y pedirle a su prestamista que aclare su política de pago anticipado antes de firmar.

Conclusión: ¿Es un préstamo puente a 12 meses su próximo paso?

Un Préstamo puente a 12 meses es una solución financiera potente y estratégica que puede cambiar las reglas del juego en escenarios inmobiliarios urgentes. Para el propietario que busca asegurar la casa de sus sueños sin el estrés de una oferta contingente, o para el inversionista inteligente que busca capitalizar una oportunidad de arreglar y cambiar, el velocidad de financiación incomparable—que a menudo se logra en una sola semana— proporciona una ventaja de mercado poderosa y decisiva.

Los beneficios son claros y convincentes: la capacidad de hacer ofertas sólidas y no contingentes, el regalo de un plazo realista para renovaciones con valor agregado y la tranquilidad que se obtiene al evitar la presión frenética de sincronizar perfectamente dos cierres inmobiliarios separados. Sin embargo, estas ventajas deben sopesarse cuidadosamente frente a los riesgos inherentes. Los costos más altos asociados con las tasas de interés y las tarifas, junto con la posible presión presupuestaria de los pagos duales para la vivienda, exigen una planificación financiera rigurosa y una comprensión clara del compromiso que se está asumiendo.

La clave absoluta para una experiencia exitosa de préstamo puente es una estrategia de salida sólida y bien examinada. Debe tener un plan realista y viable para pagar el pago global del préstamo al vencimiento, ya sea mediante la venta confirmada de una propiedad existente o un plan preaprobado para refinanciamiento a largo plazo.

Lista de verificación final antes de presentar la solicitud

Antes de seguir adelante, hágase estas preguntas críticas:

- ¿He calculado el costo potencial total? Esto incluye todos los pagos de intereses durante el plazo más todas las tarifas de originación y cierre.

- ¿Es realmente realista mi estrategia de salida? ¿He consultado con un agente de bienes raíces sobre el precio de venta probable y el cronograma? ¿Tengo un plan de respaldo si mi estrategia principal falla?

- ¿Puede mi presupuesto cubrir cómodamente los costos de transporte? Esto incluye los pagos del préstamo puente y cualquier otra hipoteca durante la duración del préstamo.

- ¿Vale la pena el costo de esta oportunidad? ¿La ventaja estratégica de actuar rápidamente justifica el costo de la prima de un préstamo puente?

- ¿He elegido un prestamista directo transparente y de buena reputación? Un buen socio tendrá claros todos los costos y trabajará con usted para garantizar que su plan sea viable.

En BrightBridge Realty Capital, nos especializamos en afrontar estas situaciones exactas. Como prestamistas directos con experiencia, ofrecemos el cierres rápidos y soluciones personalizadas que demanda el mercado, todo ello sin los retrasos provocados por los intermediarios. Nos vemos a nosotros mismos como algo más que un simple prestamista; Somos un socio estratégico invertido en su éxito.

Si tiene una estrategia de salida clara y está listo para dar un paso decisivo hacia el logro de sus objetivos inmobiliarios, un Préstamo puente a 12 meses ofrece un nivel de flexibilidad y velocidad que el financiamiento tradicional simplemente no puede igualar.

¿Listo para explorar cómo el financiamiento puente puede abrirle las puertas a su próximo proyecto? Estamos aquí para ayudarle a construir el puente hacia su futuro.