Su guía rápida para préstamos puente: qué son y cómo funcionan

Summary

¿Necesita financiación rápida? Comprenda un préstamo puente, sus usos, costos y cómo puede ayudarlo a aprovechar oportunidades inmobiliarias. ¡Aprenda más!

Por qué los inversores inmobiliarios eligen los préstamos puente

Un préstamo puente es una solución de financiación a corto plazo que ayuda a los inversores y compradores de propiedades a acceder a fondos rápidamente, normalmente en días o semanas, mientras esperan que se complete la financiación permanente o la venta de otro activo. Estos préstamos "cierran la brecha" entre las necesidades de financiación inmediatas y el flujo de caja futuro, lo que los convierte en herramientas esenciales para oportunidades inmobiliarias urgentes. En el panorama financiero moderno, donde las instituciones bancarias tradicionales se han vuelto cada vez más reacias al riesgo y lentas a la hora de procesar solicitudes, la agilidad proporcionada por la financiación puente la ha transformado de un producto de nicho a una piedra angular de la inversión inmobiliaria profesional.

Descripción rápida:

- Finalidad: Financiamiento temporal para cubrir el desfase entre la compra de una propiedad nueva y la venta de una existente, o hasta que se garantice la financiación a largo plazo

- Monto del préstamo: Normalmente entre £25 000 y £30 millones (o entre $50 000 y más de 10 millones de dólares en EE. UU.)

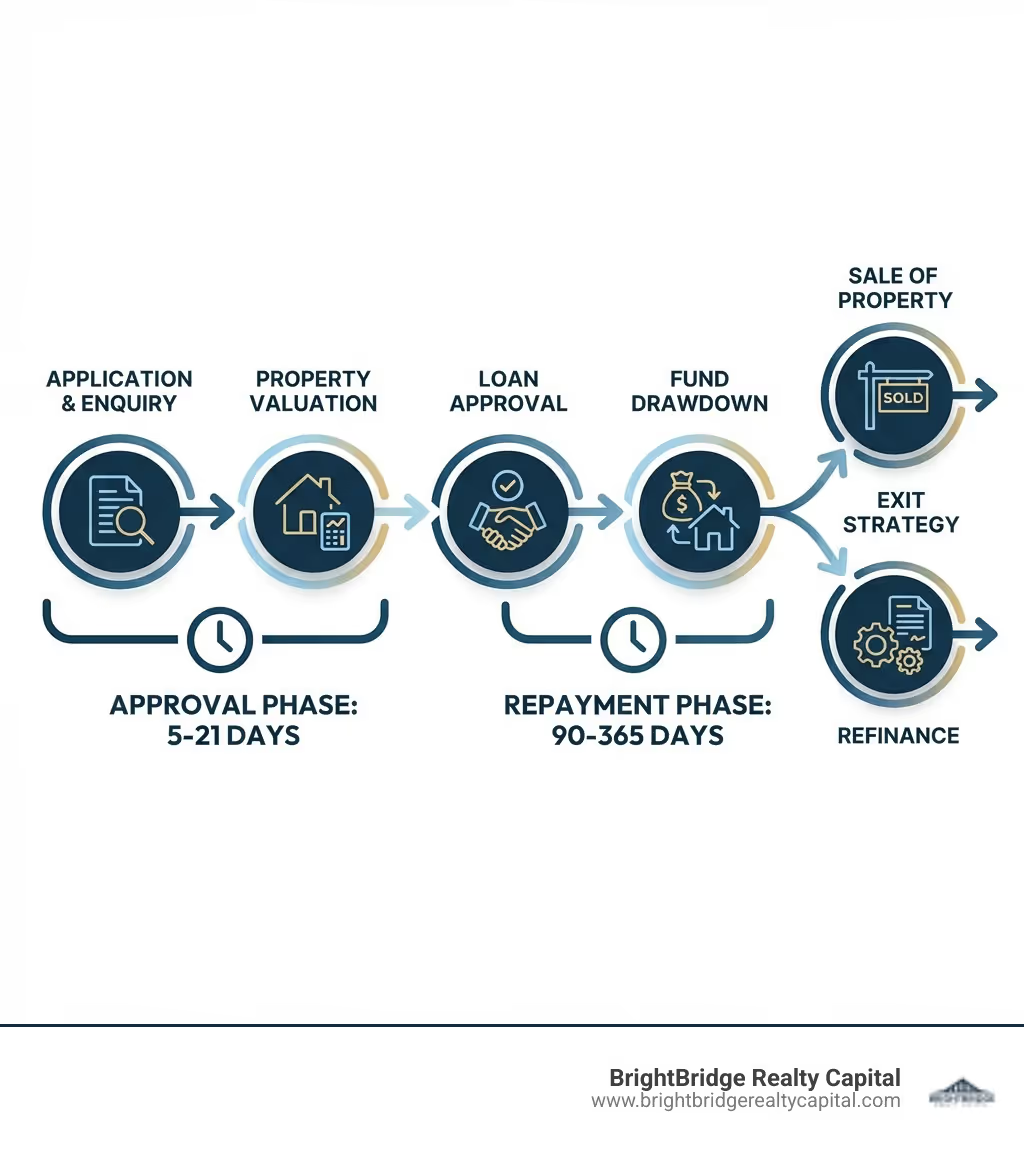

- Duración del mandato: Generalmente de 90 días a 12 meses, aunque algunos se extienden hasta 24 meses

- Tasas de interés: Generalmente del 0,5 % al 2 % mensual (equivalente al 6-24 % de TAE)

- Velocidad: Puede cerrar en tan solo 10 días, con algunas aprobaciones en 24-48 horas

- Seguridad: Garantizado contra bienes como garantía

- Usos comunes: Compras en subasta, ruptura de cadenas inmobiliarias, proyectos de renovación, ampliación de cartera

Los proyectos inmobiliarios tienen muchas partes móviles y La financiación es a menudo el factor que puede hacer o deshacer un trato. Para los inversores que necesitan actuar con rapidez, ya sea en una subasta, en un proceso de reparación y cambio o para evitar una ruptura de la cadena, los préstamos puente ofrecen la velocidad y flexibilidad que las hipotecas tradicionales no pueden igualar. El mercado de préstamos puente está prosperando, y se espera que los valores alcancen los £9,460 millones de libras esterlinas en 2025 y las previsiones predicen más de £12 mil millones de libras esterlinas para finales de año. Las compras de inversiones representan el 24% de todos los préstamos puente, lo que refleja su papel fundamental en las estrategias de inversión inmobiliaria. Este crecimiento está impulsado por una combinación de aumento de los precios de las propiedades, la necesidad de una rápida renovación del parque de viviendas envejecido y el creciente número de propietarios profesionales que buscan capitalizar la volatilidad del mercado.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a innumerables inversores a estructurar un préstamo puente para adaptarse a los plazos de renovación, los mercados competitivos y los tipos de propiedades únicos. Ya sea que sea un inversor por primera vez o un creador de carteras experimentado, comprender cómo funcionan los préstamos puente puede abrirle oportunidades que de otro modo se le escaparían. En mi experiencia, la diferencia entre una adquisición exitosa y una oportunidad perdida a menudo se reduce a tener un prestamista que comprenda los matices del mercado local y pueda ofrecer una solución personalizada en lugar de un producto único para todos.

Artículos relevantes relacionados con un préstamo puente:

- financiación inmobiliaria alternativa

- mejor hipoteca para propiedad a corto plazo

- préstamos inmobiliarios a corto plazo

¿Qué es un préstamo puente y cómo funciona?

En esencia, un préstamo puente es una forma de financiación provisional. Piense en ello como un "oscilación" financiera que lo lleva de una transacción a la siguiente. En el sector inmobiliario, el momento oportuno rara vez es perfecto. Es posible que encuentre un "diamante en bruto" en una subasta que requiera el pago dentro de los 28 días, pero su propiedad de inversión actual no está programada para cerrar hasta dentro de tres meses. Aquí es donde brillan los préstamos puente. Proporcionan la liquidez necesaria para apoderarse de un activo sin tener que esperar a la lenta maquinaria de la banca minorista tradicional.

Según el Definición de Investopedia: Préstamo puente, estos son préstamos a corto plazo que se utilizan hasta que una persona o empresa obtenga financiamiento permanente o elimine una obligación existente. Están respaldados por activos, lo que significa que el préstamo está garantizado con garantía inmobiliaria. Debido a que el prestamista tiene un activo físico al que recurrir, a menudo podemos ofrecerle una rápida retirada de fondos, brindándole acceso al capital cuando la rapidez es esencial. Este enfoque centrado en los activos es lo que diferencia el puente de otras formas de crédito; Si bien se consideran sus ingresos y puntaje crediticio, el enfoque principal es el valor de la propiedad y la viabilidad de su estrategia de salida.

Comprender la mecánica de un préstamo puente

La mecánica de un préstamo puente difieren significativamente de una hipoteca estándar a 30 años. En primer lugar, la relación préstamo-valor (LTV) es una métrica principal. Los prestamistas suelen ofrecer hasta el 75% o el 80% del valor de la propiedad. Si tiene un capital significativo en una propiedad existente, a menudo puede utilizarlo como garantía para financiar la compra de una nueva. Esto se conoce como garantía cruzada y puede ser una forma poderosa de aprovechar su cartera existente para adquirir nuevos activos sin un gran depósito en efectivo.

El interés de los préstamos puente generalmente se calcula mensualmente en lugar de anualmente. También podrá elegir entre estructuras "abiertas" y "cerradas":

CaracterísticaPréstamo puente cerradoPréstamo puente abiertoFecha de reembolsoFecha fijada acordada al inicioSin fecha fija (normalmente dentro de 12 meses)RequisitosPruebas de una salida firme (por ejemplo, contratos intercambiados)Aún se necesita una estrategia de salida clara y viableCostoA menudo tipos de interés ligeramente más bajosTasas más altas debido al mayor riesgo de los prestamistasFlexibilidadMenos flexible; estrictamente ligado a una fechaMás flexible para plazos inciertos

En muchos casos, el interés no se paga mensualmente, sino que se "acumula" o "difere", lo que significa que el interés acumulado se suma al monto principal y se devuelve en una sola suma al final del plazo. Esto es particularmente beneficioso para los inversores que pueden tener un flujo de caja limitado durante un proyecto de renovación y prefieren liquidar todos los costos una vez que la propiedad se vende o refinancia.

El papel de los cargos primero y segundo

Cuando sacas un préstamo puente, el prestamista asumirá un "cargo" sobre la propiedad. Se trata de una clasificación legal que determina a quién se le paga primero si las cosas van mal. Este marco legal garantiza que todas las partes comprendan su prioridad en caso de incumplimiento o venta.

- Primer cargo: Si es propietario absoluto de la propiedad o está utilizando el préstamo puente para liquidar por completo su hipoteca existente, el prestamista puente asume el primer cargo. Son los primeros en la fila para el reembolso. Este es el escenario más común para compras de inversión y compras en subasta.

- Segundo cargo: Si ya tienes una hipoteca y estás tomando un préstamo puente Como financiación adicional, el prestamista puente asume un segundo cargo. El Manual de la Autoridad de Conducta Financiera proporciona regulaciones detalladas sobre cómo se manejan estos cargos, especialmente para propiedades residenciales.

Los segundos cargos conllevan un mayor riesgo para el prestamista porque el primer titular de la hipoteca recibe el pago primero en un escenario de incumplimiento. En consecuencia, los préstamos puente de segundo cargo suelen tener tasas de interés más altas y requisitos de suscripción más estrictos. También es importante tener en cuenta que normalmente necesitará el permiso de su prestamista del primer cargo para realizar un segundo cargo sobre la propiedad.

El proceso de solicitud: paso a paso

Navegando por la aplicación para un préstamo puente Generalmente es más rápido que una hipoteca, pero aun así requiere diligencia.

- Consulta inicial: Usted proporciona al prestamista detalles sobre la propiedad, la cantidad necesaria y su estrategia de salida.

- Términos indicativos: El prestamista proporciona un "Acuerdo de principio" (AIP) o una "Decisión de principio" (DIP) que describe las tasas y tarifas esperadas.

- Valoración: Se envía un perito para evaluar el valor actual de la propiedad y, en algunos casos, su valor posterior a la renovación (GDV - Valor Bruto de Desarrollo).

- Suscripción: El prestamista revisa la valoración, su historial crediticio y la viabilidad del plan de salida.

- Trabajo Jurídico: Los abogados tanto del prestamista como del prestatario se encargan del registro del cargo y los detalles del contrato.

- Reducción: Los fondos se entregan a su abogado y se completa el trato.

Usos comunes y criterios de elegibilidad

¿Por qué alguien pagaría un interés más alto por un préstamo puente? Generalmente, porque el costo del préstamo es muy superior al beneficio del acuerdo o al costo de una oportunidad perdida. En el mundo de los bienes raíces de alto riesgo, la capacidad de moverse con la velocidad de un comprador en efectivo es una ventaja competitiva que a menudo justifica el costo superior del capital.

- Compras en subasta: La mayoría de las subastas requieren completarse dentro de 20 a 28 días. Los bancos tradicionales simplemente no pueden moverse tan rápido y a menudo tardan entre 60 y 90 días en procesar una hipoteca comercial o residencial estándar. Un préstamo puente le permite cumplir con el plazo fijado por el subastador y asegurar la propiedad.

- Roturas de cadena: Si un comprador de su cadena inmobiliaria se retira, un préstamo puente puede proporcionarle los fondos para completar su compra mientras encuentra un nuevo comprador para su antigua casa. Esto evita que toda la cadena colapse y le evita perder la casa de sus sueños o una inversión lucrativa.

- Cambio de propiedad: Los inversores utilizan préstamos puente para comprar propiedades, renovarlas y venderlas (la "salida") en un plazo de 6 a 12 meses. Dado que el préstamo es a corto plazo, el alto interés mensual sólo se paga durante unos meses, lo que lo convierte en un gasto comercial manejable.

- Propiedades no hipotecables: Si una propiedad carece de cocina o baño, o tiene problemas estructurales, los prestamistas tradicionales no la tocarán. Un préstamo puente le permite comprarlo, arreglarlo y luego refinanciarlo con una hipoteca estándar una vez que cumpla con los estándares habitables.

- Reducción de personal: Las personas mayores a menudo utilizan préstamos puente para comprar una casa más pequeña antes de que se venda la casa familiar más grande, lo que permite una mudanza sin estrés y sin la presión de un cierre sincronizado.

- Conversiones comerciales a residenciales: Con los paisajes urbanos cambiantes, muchos inversionistas utilizan préstamos puente para adquirir espacios de oficinas o unidades comerciales y convertirlos en apartamentos bajo derechos de desarrollo permitidos.

Calificar para un préstamo puente

A diferencia de las hipotecas tradicionales que se centran en gran medida en su salario mensual y en la relación deuda-ingresos, los prestamistas puente se centran en el activo y el estrategia de salida. Esto hace que el financiamiento puente sea accesible a una gama más amplia de prestatarios, incluidos aquellos que trabajan por cuenta propia o tienen estructuras de ingresos complejas.

Según elegibilidad para financiación puente, un acuerdo de venta en firme de su vivienda actual suele ser un requisito para los préstamos puente residenciales. Sin embargo, para fines de inversión, buscamos:

- Valoración de la propiedad: Una tasación profesional para confirmar el LTV. A menudo nos fijamos tanto en el valor "tal cual" como en el valor "después de la reparación".

- Estrategia de salida: ¿Cómo exactamente nos devolverá el dinero? Esta es la parte más crítica de la aplicación. Las salidas comunes incluyen vender la propiedad, refinanciar con un prestamista a largo plazo o utilizar fondos de la venta de otro activo.

- Historial de crédito: Si bien somos más flexibles que los bancos, una historia masiva de impagos o quiebras recientes todavía puede ser un obstáculo. Sin embargo, los pequeños problemas crediticios a menudo se pasan por alto si la seguridad es sólida.

- Patrimonio: Por lo general, necesita al menos entre un 20 y un 25 % del capital de la propiedad. Cuanto más 'piel en el juego' tenga, más favorables serán las condiciones.

- Experiencia: Para proyectos complejos de renovación o desarrollo, los prestamistas querrán ver un historial de proyectos exitosos similares.

Tendencias y estadísticas del mercado

El sector puente ya no es un producto "nicho" para prestatarios desesperados. Es un mercado sofisticado de £9,460 millones de libras que sirve como arteria vital para la industria inmobiliaria.

- 24% de uso es para compras de inversión pura, destacando cómo los inversores utilizan estos préstamos para crear carteras.

- 23% de uso es específicamente para evitar rupturas de cadena en el mercado residencial, mostrando su utilidad para los propietarios de viviendas comunes.

- Límites de LTV: La mayoría de los prestamistas tienen un límite de LTV del 75% para mantener un colchón de seguridad contra las fluctuaciones del mercado. En un mercado volátil, algunos prestamistas pueden retroceder al 65% o 70% del LTV.

- Velocidad: Los préstamos puente se pueden obtener en cuestión de días, mientras que una hipoteca estándar suele tardar entre 3 y 4 meses. Esta velocidad es el principal impulsor del crecimiento interanual del 15% del mercado.

- Plazo promedio: La mayoría de los prestatarios cancelan su préstamo puente dentro de 7 a 9 meses, incluso si el plazo original era de 12 meses.

Los costos y riesgos del financiamiento a corto plazo

Creemos en la transparencia: un préstamo puente Es más caro que una hipoteca estándar. Está pagando por la velocidad, la flexibilidad y la voluntad del prestamista de asumir riesgos que los bancos tradicionales evitan. Comprender el costo total del capital es esencial para calcular su potencial retorno de la inversión (ROI).

Los costos comunes incluyen:

- Interés mensual: Normalmente entre 0,5% y 2%. Durante un año, esto puede alcanzar una APR del 20% o más. Es importante distinguir entre "intereses retenidos" (donde los intereses se retienen del préstamo inicial) e "intereses acumulados" (donde se agregan al saldo).

- Tarifas de organización/instalación: Generalmente el 2% del monto total del préstamo, pagado al inicio. Esto cubre los costos administrativos y de suscripción del prestamista.

- Tarifas de salida: Algunos prestamistas cobran alrededor del 1% cuando cancela el préstamo. No todos los prestamistas cobran esto, por lo que es un punto de comparación clave a la hora de buscar un préstamo.

- Honorarios legales y de valoración: Por lo general, usted será responsable tanto de sus costos legales como de los del prestamista, más el costo del estudio de la propiedad. A menudo, estos se solicitan por adelantado y no son reembolsables.

- Honorarios del agente: Si utiliza un corredor para encontrar el trato, es posible que le cobren una tarifa (normalmente del 1%) por sus servicios.

- Tarifas de retiro: Se cobra una pequeña tarifa administrativa cuando los fondos realmente se transfieren.

Riesgos potenciales:Como se indica en el posibles desventajas de los préstamos puente, el principal riesgo es la "salida fallida". Si planea vender la casa para pagar el préstamo pero el mercado se enfría y la casa no se vende, se encuentra atrapado en una deuda con intereses altos. Si no puede pagar, el prestamista puede ejecutar la propiedad. Por eso es crucial tener un "Plan B" (como la refinanciación).

Otro riesgo es la "erosión de intereses" de sus ganancias. Si un proyecto de renovación demora el doble de lo esperado, los pagos de intereses mensuales pueden afectar rápidamente sus márgenes proyectados. Incluya siempre un fondo de contingencia en su presupuesto para cubrir meses adicionales de intereses. Además, si el valor de la propiedad cae significativamente durante el plazo del préstamo, es posible que le resulte difícil refinanciar el monto total necesario para liquidar el puente, lo que requerirá una inyección de efectivo inesperada.

Cómo puede ayudar BrightBridge Realty Capital

En BrightBridge Realty Capital, entendemos que en el sector inmobiliario, la velocidad es igual a la ganancia. Nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario a nivel nacional, enfocándonos en las necesidades específicas de inversionistas que requieren más de lo que un banco tradicional puede ofrecer. Nuestro equipo está compuesto por expertos en bienes raíces que analizan los acuerdos a través de la lente de un inversionista, no solo de un comité de crédito.

- Préstamos directos: No somos intermediarios; somos prestamistas directos. Esto significa que no hay intermediarios, menos comisiones y un proceso fluido. Cuando habla con nosotros, está hablando con quienes toman las decisiones. Esta relación directa permite cambios más rápidos y una estructuración de acuerdos más creativa.

- Cierres rápidos: Nos enorgullecemos de nuestra capacidad para cerrar acuerdos rápidamente, a menudo en una sola semana. Hemos optimizado nuestros procesos internos para garantizar que el papeleo nunca se interponga en el camino de un buen negocio.

- Términos flexibles: Ya sea que esté renovando una casa de piedra rojiza en Nueva York o estabilizando una unidad multifamiliar en el Medio Oeste, ofrecemos términos personalizados para su proyecto. Entendemos que cada propiedad y cada inversor son únicos.

- Alcance nacional: Aunque nos encanta nuestra sede en Nueva York, NY, ofrecemos financiación para propiedades de alquiler no ocupadas por sus propietarios en todo el país. Nuestra presencia nacional nos brinda una perspectiva amplia sobre las tendencias y oportunidades del mercado.

- Transparencia: Proporcionamos hojas de términos claras y directas sin sorpresas ocultas. Queremos que nuestros clientes regresen para sus próximos diez acuerdos, por lo que priorizamos la honestidad y las asociaciones a largo plazo sobre las ganancias a corto plazo.

Conozca más sobre nuestro proceso de préstamo puente para ver cómo podemos impulsar su próximo proyecto. Nuestro objetivo es ser el viento en sus velas, brindándole el capital que necesita para escalar su negocio inmobiliario de manera eficiente.

Preguntas frecuentes sobre préstamos puente

¿Cuánto puedes pedir prestado con un préstamo puente?

En el mercado actual, es posible pedir prestado entre £25.000 y £30 millones. El monto real lo dicta el valor líquido de su propiedad y los límites de LTV del prestamista. La mayoría de los prestamistas permitirán un LTV máximo del 75% al 80% del valor combinado de sus propiedades menos cualquier saldo hipotecario existente. Para las personas de alto patrimonio neto con activos importantes, algunos prestamistas personalizados pueden incluso subir más si se les proporciona seguridad adicional.

¿Cómo se paga un préstamo puente?

El préstamo normalmente se reembolsa en una suma global única, conocida como "pago global". Esto suele suceder cuando la venta se completa y el producto es transferido por su abogado o notario. Alternativamente, muchos inversores "pagan" el puente refinanciando con una hipoteca tradicional a largo plazo con intereses más bajos una vez que se completan las renovaciones o la propiedad está alquilada. A esto se le suele denominar estrategia de "comprar, renovar y refinanciar" (BRR).

¿Puedo obtener un préstamo puente con mal crédito?

Sí. Porque un préstamo puente está garantizado por una propiedad, muchos prestamistas especializados están dispuestos a trabajar con prestatarios que no tienen un crédito perfecto. El valor de la propiedad y la estrategia de salida son mucho más importantes que su puntaje crediticio. Sin embargo, espere pagar una tasa de interés más alta para compensar el riesgo percibido. Siempre es una buena idea tomar medidas para mejorar su puntaje crediticio antes de presentar la solicitud para obtener las mejores tasas posibles en el futuro, pero para un préstamo puente, el activo es el rey.

¿Cuál es la diferencia entre un préstamo puente regulado y no regulado?

Un préstamo puente regulado es aquel garantizado contra una propiedad que actualmente está ocupada, o será ocupada, por el prestatario o un miembro de su familia inmediata. Estos son supervisados por la Autoridad de Conducta Financiera (FCA) para proteger a los consumidores. Un préstamo puente no regulado se utiliza para propiedades de inversión, edificios comerciales o proyectos de compra para alquiler donde el prestatario no tiene intención de vivir. Los préstamos no regulados ofrecen más flexibilidad en términos de estructuración, pero carecen de la protección al consumidor de los productos regulados.

¿Cuánto tiempo se tarda en recibir el dinero?

Si bien algunos prestamistas afirman ofrecer financiación las 24 horas, un plazo realista para la mayoría de los préstamos puente es de 10 a 21 días. La velocidad depende en gran medida de la rapidez con la que se pueda completar la valoración y de la rapidez con la que los abogados puedan procesar la documentación legal. Tener lista su documentación (identificación, comprobante de domicilio, detalles de la propiedad y plan de salida) con anticipación puede acelerar significativamente el proceso.

¿Puedo liquidar un préstamo puente antes de tiempo?

La mayoría de los préstamos puente permiten el reembolso anticipado, pero conviene comprobar los períodos de "interés mínimo". Algunos prestamistas exigen que se paguen al menos de 1 a 3 meses de intereses, incluso si liquida el préstamo en unas pocas semanas. Sin embargo, a diferencia de las hipotecas tradicionales, la mayoría de los préstamos puente no tienen altos cargos por reembolso anticipado (ERC) más allá de ese período mínimo inicial, lo que los hace muy flexibles para las necesidades a corto plazo.

Conclusión

Un préstamo puente es una poderosa herramienta financiera que proporciona la liquidez provisional necesaria para dirigir el complejo y cambiante mundo inmobiliario. Si bien conlleva costos más altos que el financiamiento tradicional, la capacidad de cerrar un trato en días en lugar de meses puede marcar la diferencia entre una inversión exitosa y una oportunidad perdida. En una era en la que la sincronización del mercado lo es todo, tener acceso a capital rápido respaldado por activos es un activo invaluable para cualquier profesional inmobiliario serio.

En BrightBridge Realty Capital, estamos comprometidos a ayudarlo a cerrar esa brecha con préstamos directos y cierres rápidos. Entendemos las presiones del mercado inmobiliario moderno y la necesidad de un socio que pueda moverse tan rápido como usted. Ya sea que esté buscando renovar una casa que necesita reparaciones, remodelar una propiedad comercial o simplemente asegurar una nueva casa antes de que se venda la actual, tenemos la experiencia, el capital y la dedicación para ayudarlo a tener éxito.

A medida que el mercado de puentes continúa evolucionando y creciendo, sigue siendo una de las herramientas más versátiles en el conjunto de herramientas del inversor. Al comprender los costos, gestionar los riesgos y tener una estrategia de salida sólida, puede utilizar el financiamiento puente para desbloquear nuevos niveles de crecimiento para su cartera. Estabiliza tu inversión con un préstamo puente hoy y vea la diferencia que un prestamista directo y dedicado puede hacer para su futuro financiero. No permita que la lentitud de la banca tradicional frene sus ambiciones; cierre la brecha hacia su próximo éxito con BrightBridge.