Navegando por el financiamiento puente para adquisiciones: lo que necesita saber

Summary

Descubra oportunidades de fusiones y adquisiciones con financiación puente para adquisiciones. Asegure acuerdos, acelere adquisiciones y reduzca las brechas de financiación de manera efectiva.

Por qué el financiamiento puente para adquisiciones es importante para los inversores inmobiliarios actuales

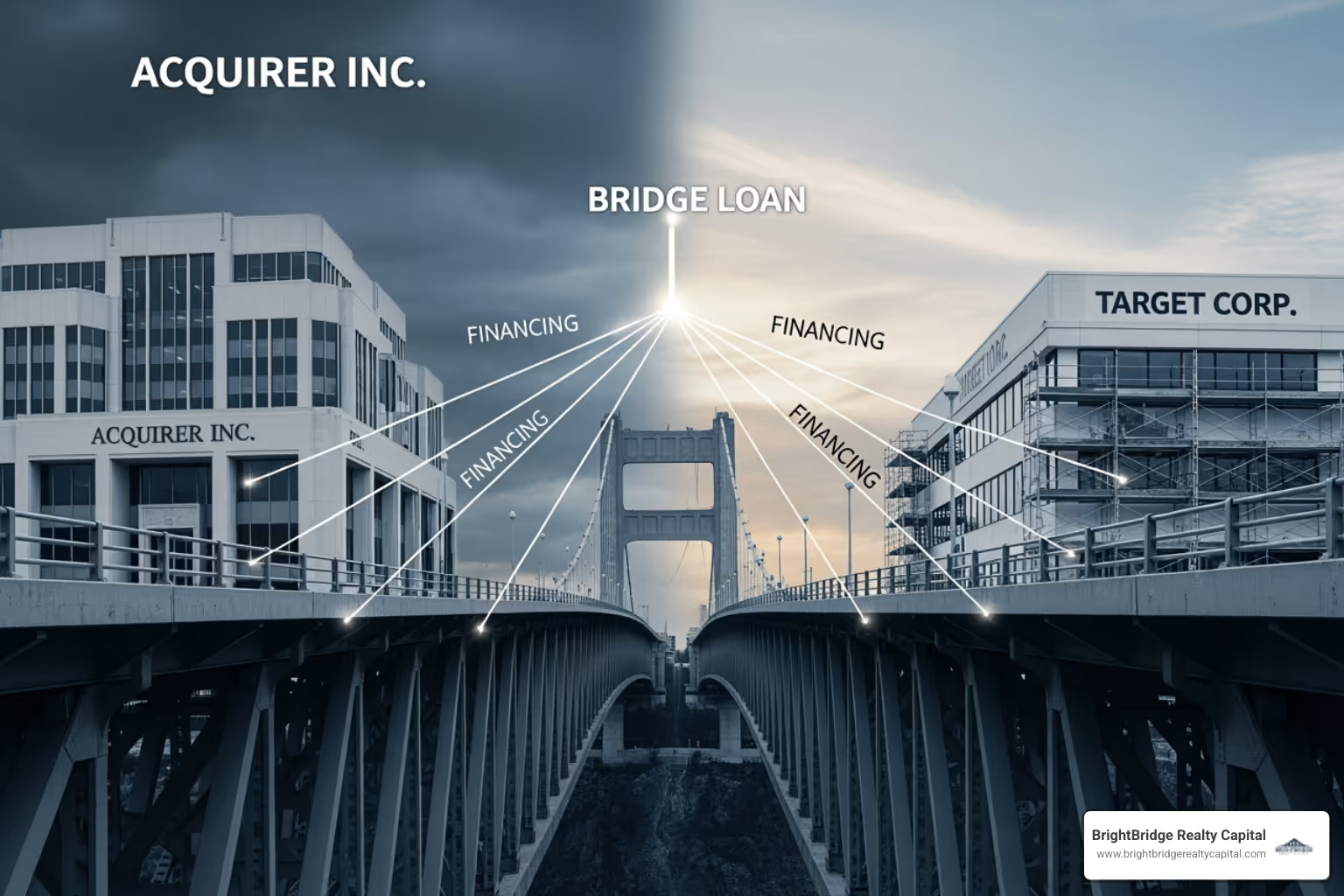

Financiación puente para adquisiciones es un préstamo a corto plazo que cierra la brecha entre la compra de una propiedad y la obtención de financiación a largo plazo. Proporciona capital inmediato, lo que permite a los compradores cerrar acuerdos rápidamente sin esperar las lentas aprobaciones tradicionales.

Respuesta rápida: Lo que necesita saber sobre el financiamiento puente para adquisiciones

- Propósito: Proporciona capital provisional para cerrar adquisiciones cuando el financiamiento permanente aún no está listo.

- Velocidad: Financiamiento en tan solo 7 a 45 días, según el prestamista y la complejidad del trato.

- Monto del préstamo: Normalmente entre 100.000 y 75 millones de dólares o más.

- Plazo del préstamo: Generalmente de 6 a 24 meses.

- Tasas de interés: Más alto que los préstamos tradicionales (a menudo 7,75%-15%+), típicamente flotante (basado en SOFR).

- Apalancamiento: Hasta 75-85 % de relación préstamo-costo (LTC) o 65-80 % del valor después de la reparación (ARV).

- Estrategia de salida: Refinanciar con deuda permanente, vender el activo o conseguir nuevo capital.

- Mejor para: Acuerdos urgentes, licitaciones competitivas, propiedades en dificultades y proyectos de reparación y cambio.

En un mercado donde la certeza de los fondos gana las licitaciones, los préstamos puente brindan a los compradores una ventaja competitiva crítica. Proporcionan la liquidez para actuar rápidamente en oportunidades urgentes. Sin embargo, esta velocidad tiene el costo de tasas de interés más altas y plazos de pago más cortos. Un claro estrategia de comida para llevar—un plan para pagar el préstamo—es esencial para evitar quedarse estancado en deudas costosas.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Me especializo en estructuración financiación puente para adquisiciones que se alinea con los cronogramas y estrategias de salida de nuestros clientes, ayudándolos a cerrar con confianza y evitar trampas costosas.

¿Qué es la financiación puente para adquisiciones y cómo funciona?

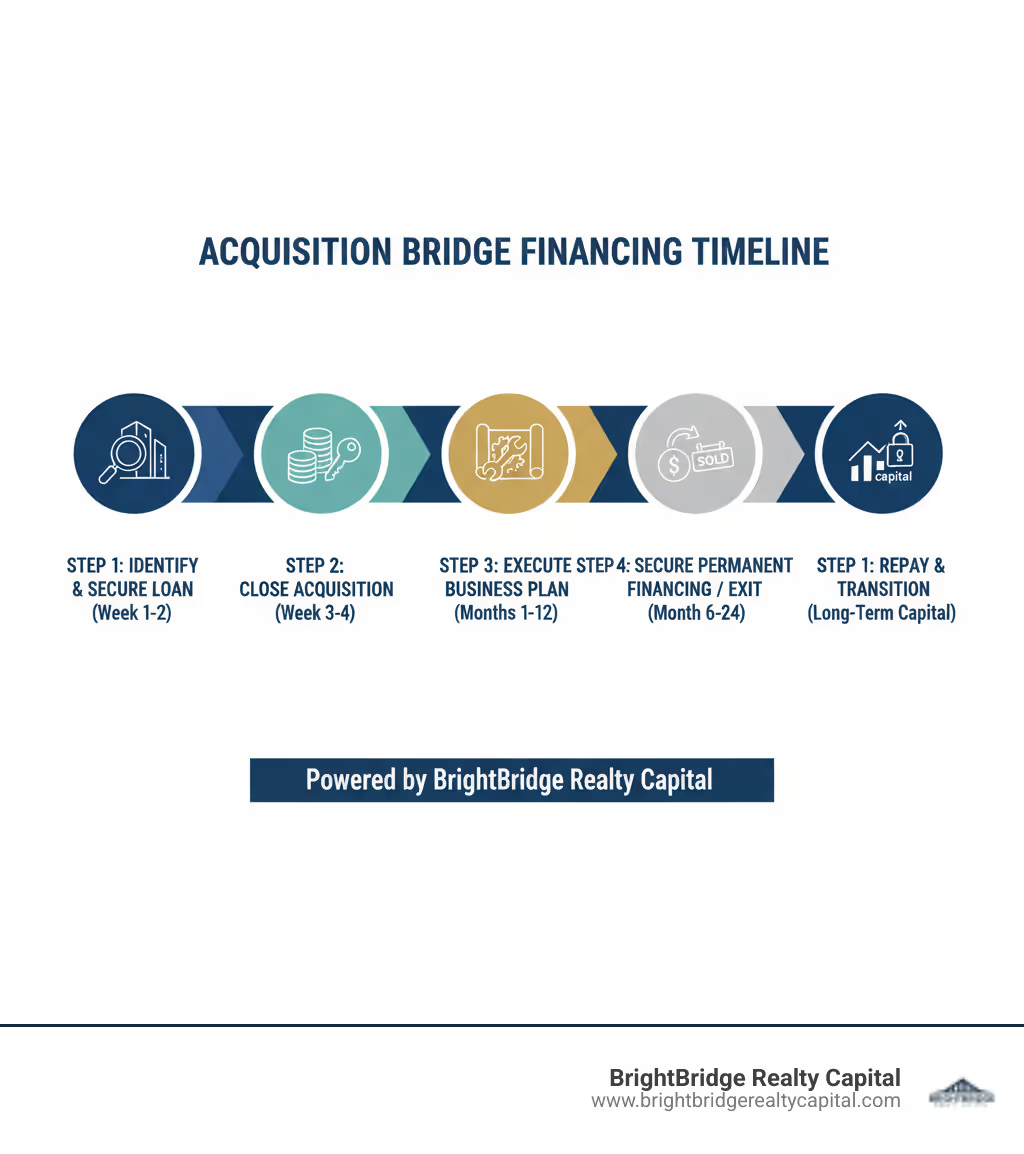

Piensa en financiación puente para adquisiciones como un puente financiero temporal que le permite identificar una oportunidad hasta cerrar el trato. Cuando ha encontrado la propiedad o el negocio perfecto pero su financiamiento permanente no está listo, un préstamo puente llena ese vacío. Proporciona capital inmediato para que no pierda el trato mientras espera un préstamo de construcción, un paquete de la SBA o socios de capital. El proceso comienza cuando un prestatario presenta un acuerdo urgente a un prestamista puente. La suscripción del prestamista se centra principalmente en dos cosas: el valor del activo subyacente (la garantía) y la credibilidad de la estrategia de salida. Si el plan para pagar el préstamo es sólido y el activo proporciona suficiente seguridad, el prestamista puede actuar mucho más rápido que un banco tradicional, lo que realizaría una inmersión profunda en la historia financiera global del prestatario.

Este financiamiento provisional está diseñado para ser rápido y generalmente dura de 6 a 24 meses. A diferencia de los préstamos de adquisición tradicionales que pueden tardar meses en aprobarse, los préstamos puente avanzan rápidamente. Cada préstamo puente se basa en una estrategia clara: su plan para pagarlo. Los prestamistas quieren que usted haga la transición al capital permanente y la estructura del préstamo lo fomenta.

CaracterísticaPréstamos puente para adquisicionesPréstamos de adquisición tradicionalesVelocidadMuy rápido (días a semanas)Más lento (semanas a meses)Plazo del préstamoA corto plazo (6-24 meses, a veces hasta 3 años)Largo plazo (5-30 años)Tasas de interésMás alto (a menudo flotante, 7,75%-15%+)Más bajo (fijo o flotante, generalmente más competitivo)FlexibilidadAltamente flexible, personalizado para situaciones específicasTérminos menos flexibles y estandarizadosProceso de aprobaciónSuscripción simplificada, centrada en los activos y más rápidaRevisión financiera rigurosa y extensa, aprobaciones más largasPropósitoSuperar lagunas temporales de financiación y acuerdos urgentesCapital a largo plazo para activos/negocios establesGarantíaA menudo bienes inmuebles o activos comercialesVaría, pero puede ser menos estricto para prestatarios fuertesRecursoA menudo sin recurso con exclusiones estándarPuede ser con recurso o sin recurso

El propósito principal: velocidad y certeza

En el mercado actual, las mejores ofertas no se hacen esperar. Ya sea una propiedad en dificultades o el dueño de un negocio que quiere cerrar en 30 días, financiación puente para adquisiciones proporciona la velocidad y la certeza para ganar. Mientras que los prestamistas tradicionales tardan entre 60 y 90 días, los préstamos puente pueden cerrarse en tan solo 7 a 45 días. Esta velocidad es una clara ventaja. La flexibilidad también es un diferenciador clave; por ejemplo, un préstamo puente puede estructurarse para incluir fondos para renovaciones inmediatas o mejoras de capital, que un préstamo de adquisición estándar podría no cubrir.

La certeza es igualmente crucial. Una oferta respaldada por un compromiso de préstamo puente elimina las contingencias financieras, lo que demuestra al vendedor que usted es un comprador serio y capaz. Esta confianza puede ser el factor decisivo en una situación de licitación competitiva, incluso si su oferta no es la más alta. Los préstamos puente le brindan el poder de actuar con decisión cuando surjan oportunidades.

La estrategia de salida: planificación de su 'comida para llevar'

Un préstamo puente es tan bueno como su estrategia de salida. Esta es su hoja de ruta para pagar el préstamo antes de su vencimiento y es una parte no negociable del proceso. Los prestamistas examinarán rigurosamente este plan y evaluarán su viabilidad en función de las condiciones del mercado, su historial y las características específicas del activo. Las estrategias comunes de comida para llevar incluyen:

- Refinanciación con deuda a largo plazo: Después de adquirir y estabilizar una propiedad (por ejemplo, aumentando la ocupación o completando renovaciones), puede calificar para una hipoteca convencional con mejores condiciones para liquidar el préstamo puente. El prestamista querrá ver proyecciones realistas para lograr esta estabilización.

- Venta de activos: Para los inversores de tipo fix-and-flip, la salida es la venta de la propiedad mejorada. Los ingresos reembolsan el préstamo y usted se queda con las ganancias. El prestamista analizará ventas comparables (comps) para garantizar que el precio de venta proyectado sea alcanzable.

- Nueva inversión de capital: Una empresa podría utilizar un préstamo puente para cerrar una adquisición y luego incorporar capital privado o capital de riesgo para pagar la deuda una vez que se cumplan los hitos operativos. El prestamista querrá ver cartas de intención o un gran interés de estos futuros socios de capital.

Su plan debe ser realista y estar sometido a pruebas de estrés. Una compra para llevar fallida, conocida como "puente colgante", puede convertir un préstamo costoso en un desastre financiero. Sin embargo, con una planificación adecuada, la mayoría de los préstamos puente pasan sin problemas a la financiación permanente, según lo previsto.

Las ventajas estratégicas de utilizar un préstamo puente para adquisiciones

Financiación puente para adquisiciones es más que una solución de financiación temporal; es una herramienta estratégica para el competitivo mercado actual. Proporciona un mayor poder adquisitivo, lo que le permite competir con compradores en efectivo y ganar acuerdos en función de su capacidad para cerrar rápidamente.

Esto crea un importante ventaja competitiva. Un vendedor con múltiples ofertas preferirá el que esté respaldado por un compromiso de préstamo puente porque indica que está listo para cerrar sin contingencias financieras. El flexibilidad en la estructura del acuerdo es otro beneficio clave, ya que los préstamos se pueden personalizar para situaciones únicas, como propiedades que necesitan renovación o negocios con problemas temporales de flujo de caja. Financiación puente abre oportunidades de crecimiento que de otro modo se perderían debido al lento ritmo de la financiación tradicional.

Casos de uso clave en fusiones y adquisiciones y bienes raíces

Los préstamos puente son versátiles y se aplican a una amplia gama de escenarios:

- Compras y adquisiciones complementarias lideradas por patrocinadores: Las empresas de capital privado utilizan préstamos puente para ejecutar rápidamente estrategias de acumulación. Por ejemplo, una empresa de capital privado podría adquirir una empresa de plataforma y luego utilizar un servicio puente para comprar rápidamente varias empresas "complementarias" sinérgicas y más pequeñas antes de concertar un paquete de préstamos sindicados más grande y complejo para consolidar la deuda.

- Exenciones divisionales: El financiamiento puente cubre el incómodo período intermedio en el que se separa una división corporativa, lo que permite cerrar el trato antes de que se resuelvan todos los enredos operativos y financieros. Esto es crucial cuando la empresa matriz tiene un plazo estricto para la desinversión.

- Participaciones de la dirección: Un nuevo equipo de liderazgo puede utilizar un préstamo puente para adquirir un negocio y, al mismo tiempo, finalizar su financiación de capital y deuda a largo plazo. Esto resuelve el clásico problema del huevo y la gallina: necesitan demostrarle al vendedor que han comprometido fondos antes de que sus propios socios de capital comprometan capital formalmente.

- Propiedades en dificultades e inversiones urgentes: Los inversores pueden obtener propiedades en ejecución hipotecaria, en subasta o de un vendedor que necesita una venta rápida. Estas situaciones a menudo requieren cerrar en días o semanas, no en meses, lo que hace imposible el financiamiento tradicional. Un préstamo puente proporciona la velocidad necesaria para aprovechar el fuerte descuento.

- Costos de integración de financiación y ganancias: El financiamiento puente puede cubrir gastos inmediatos posteriores a la adquisición, como actualizaciones del sistema de TI, cambio de marca o pagos basados en el desempeño (ganancias) al vendedor sin agotar el capital de trabajo de la empresa recién adquirida.

- Financiación temporal antes de la financiación a largo plazo: Un préstamo puente puede cubrir un lapso de algunas semanas o meses entre la fecha de cierre requerida y la aprobación de un préstamo tradicional, como un préstamo de la SBA o un préstamo CMBS, que tienen períodos de suscripción notoriamente largos.

Para profundizar en estos escenarios, los expertos de la industria han descrito aplicaciones adicionales en su análisis de Los 7 principales casos de uso de préstamos puente en fusiones y adquisiciones.

Ejemplo del mundo real: facilitar el crecimiento a gran escala

Los préstamos puente son herramientas sofisticadas que utilizan las grandes corporaciones para lograr un crecimiento estratégico. Por ejemplo, Utz Quality Foods consiguió 490 millones de dólares en financiación puente para adquirir Truco Holdco Inc. Esto les permitió cerrar rápidamente una adquisición importante, integrando el nuevo activo mientras sus banqueros de inversión disponían en segundo plano una estructura de financiación más permanente y a largo plazo.

De manera similar, Olayan America Corp. utilizó un préstamo puente para comprar el icónico edificio Sony en Manhattan. En un mercado hipercompetitivo como el inmobiliario de la ciudad de Nueva York, la rapidez que ofrecía el préstamo puente era esencial para asegurar el acuerdo frente a otros postores bien capitalizados. Estos ejemplos muestran que financiación puente para adquisiciones es una poderosa herramienta para que inversores y empresas de todos los tamaños actúen con decisión cuando se presenta una oportunidad.

Características clave y condiciones del financiamiento puente para adquisiciones

Comprender las características de financiación puente para adquisiciones es crucial. Estos préstamos priorizan la velocidad y la certeza, y sus plazos reflejan esta naturaleza expedita y de corto plazo.

Los términos clave incluyen:

- Relación préstamo-valor (LTV) y préstamo-costo (LTC): Estos índices determinan el monto del préstamo en relación con el valor o costo del activo. El apalancamiento suele llegar hasta el 75-85% del LTC o el 65-80% del valor posreparación (ARV).

- Requisitos de garantía: Los préstamos puente están garantizados por un activo valioso, normalmente los bienes inmuebles o los activos comerciales que se adquieren.

- Pactos: Se trata de reglas para mantener la adquisición en marcha, como mantener niveles mínimos de liquidez o proporcionar informes financieros.

- Pagos de intereses únicamente: La mayoría de los préstamos puente devengan únicamente intereses, lo que preserva el flujo de caja para las necesidades operativas posteriores al cierre.

- Sin recurso: Muchos préstamos puente comerciales no tienen recurso, lo que significa que el prestamista solo puede embargar la garantía en caso de incumplimiento, protegiendo sus activos personales. Sin embargo, esta protección tiene excepciones para actos como el fraude.

Estructura típica de un préstamo: tasas, comisiones y duración

La estructura de un préstamo puente para adquisición está diseñado para fomentar una transición rápida hacia la financiación a largo plazo.

- Plazo del préstamo: El plazo suele ser de 6 a 24 meses, con un vencimiento inicial de un año o menos. Este breve cronograma mantiene el enfoque en la ejecución de la estrategia de comida para llevar.

- Tasas de interés: Las tasas son más altas que las de los préstamos tradicionales para compensar la velocidad y la flexibilidad. Por lo general, son flotantes y se basan en puntos de referencia como SOFR (tasa de financiación garantizada a un día), y puede oscilar entre el 7,75% y el 15%.

- Disposiciones complementarias: La tasa de interés puede aumentar periódicamente (por ejemplo, cada 3 a 6 meses) para incentivar el pronto pago.

- Tarifas: Espere un tarifa de originación (1-3% del monto del préstamo) para cubrir los costos de suscripción y un tarifa de salida (0,25%+) cuando se reembolsa el préstamo. Tarifas de extensión Aplica si se extiende el plazo.

Requisitos de seguridad y documentación

Debido a que los préstamos puente se mueven rápidamente, los prestamistas requieren documentación completa para evaluar el trato de manera eficiente. Los documentos clave incluyen:

- Documentos del acuerdo: Un acuerdo de compra y venta (SPA) o una carta de intención (LOI) firmados.

- Información financiera: Para las adquisiciones de empresas, un informe de calidad de las ganancias (QoE) es vital. Los prestamistas también exigen estados financieros históricos, proyecciones financieras y un modelo financiero detallado que muestre las fuentes y usos de los fondos.

- Paquete de seguridad: Esto describe la garantía, como títulos de propiedad, tasaciones y presentaciones UCC-1 que perfeccionan la garantía real del prestamista.

- Información del prestatario: Los prestamistas realizan la debida diligencia Conozca a su cliente (KYC) y pueden exigir garantías personales, especialmente para transacciones más pequeñas.

Tener esta documentación organizada y lista es la clave para un proceso de financiación rápido y fluido.

Navegando por los riesgos y el proceso de solicitud

Mientras financiación puente para adquisiciones ofrece enormes ventajas, pero conlleva riesgos que requieren una gestión cuidadosa. Es una herramienta poderosa, pero debes comprender sus desafíos antes de comprometerte.

Riesgos a considerar con el financiamiento puente para adquisiciones

- Costos más altos: Las altas tasas de interés y tarifas (originación, salida, extensión) pueden erosionar rápidamente las ganancias si su salida se retrasa. Estos costos deben tenerse en cuenta en su modelo financiero desde el principio.

- Riesgo de tipos de interés: La mayoría de los préstamos puente tienen tasas flotantes vinculadas a índices de referencia como SOFR. Si las tasas aumentan inesperadamente, sus pagos mensuales aumentarán, lo que afectará el flujo de caja y la rentabilidad.

- Breve cronograma: El vencimiento típico de 6 a 24 meses crea una presión significativa. Los retrasos en las renovaciones, el arrendamiento o la obtención de financiación permanente pueden provocar graves problemas a medida que se acerca la fecha de vencimiento.

- Riesgo colateral: Si no cumple, el prestamista puede embargar la garantía (la propiedad o los activos comerciales), lo que resultará en una pérdida total de su inversión y de cualquier capital que haya aportado.

- Escenario del 'Puente Colgado': Este es el peor de los casos, en el que no se consigue una salida antes de que venza el préstamo. Por ejemplo, un inversor compra un edificio de oficinas vacío y planea refinanciarlo después de arrendarlo. Si el mercado local se debilita y el arrendamiento demora un año más de lo proyectado, el crédito puente vence. El inversor ahora está atrapado, enfrentando un impago, una ejecución hipotecaria o siendo obligado a aceptar una tarifa de extensión punitiva y una tasa de interés mucho más alta, eliminando cualquier beneficio potencial del acuerdo. Un plan de salida primario y de respaldo sólido es fundamental para mitigar este riesgo.

Elegibilidad y requisitos clave del prestatario

Los prestamistas deben ver que usted puede gestionar un préstamo a corto plazo y ejecutar una estrategia de salida. Los requisitos clave incluyen:

- Una empresa posterior a los ingresos: Para las adquisiciones de empresas, el objetivo debe ser una entidad establecida que genere ingresos.

- Estructura de propiedad limpia: Una estructura de propiedad simple y transparente es esencial para un proceso de suscripción fluido.

- Garantía verificable: El bien que se adquiere debe tener un valor suficiente y comprobable y un título claro.

- Historia operativa y solidez financiera: Es fundamental contar con un sólido historial de inversiones exitosas, junto con un patrimonio neto y liquidez adecuados.

- Un plan de comida para llevar claro y viable: Este es el requisito más importante. Debe tener un plan realista y documentado para pagar o refinanciar el préstamo.

El proceso de solicitud de financiación puente para adquisiciones

El proceso de solicitud está diseñado para ser rápido pero requiere una preparación minuciosa.

- Admisión y revisión inicial: Usted proporciona un resumen del acuerdo, incluido el activo, el precio de compra, su plan de negocios y su estrategia de comida para llevar propuesta. Llevamos a cabo una evaluación preliminar para garantizar que un préstamo puente sea adecuado y que la salida sea plausible.

- Debida diligencia: Recopilamos y revisamos toda la documentación necesaria, incluido el acuerdo de compra, los estados financieros y los detalles de la garantía. Esta etapa a menudo implica solicitar informes de terceros, como una tasación de la propiedad, una evaluación ambiental del sitio (Fase I ESA) y un informe del estado de la propiedad. También realizamos las verificaciones requeridas de Conozca a su Cliente (KYC) sobre el prestatario y los principales clave.

- Suscripción y hoja de condiciones: Nuestro equipo analiza las fortalezas, debilidades, oportunidades y amenazas del acuerdo (análisis FODA). Esto se compila en una nota de crédito que evalúa el trato desde la perspectiva del prestamista. Si se aprueba, le presentamos una hoja de términos formal que describe el monto del préstamo propuesto, la tasa de interés, las tarifas y otros términos clave.

- Cierre y Financiamiento: Una vez que se ejecuta la hoja de términos, nuestros equipos legales redactan y finalizan todos los acuerdos de préstamo y documentos de garantía. Los fondos generalmente se colocan en depósito en garantía con una compañía de títulos y se desembolsan una vez que se cumplen todas las condiciones de cierre, lo que permite que su adquisición se cierre a tiempo.

Este proceso simplificado permite cierres en tan solo 7 días hábiles para acuerdos sencillos, aunque entre 21 y 45 días es más común para adquisiciones complejas.

Preguntas frecuentes sobre préstamos puente para adquisiciones

Aquí encontrará respuestas a algunas de las preguntas más comunes que recibimos sobre financiación puente para adquisiciones.

¿Los préstamos puente son adecuados para empresas emergentes o en etapa inicial?

Generalmente, los préstamos puente son para empresas establecidas que ya no generan ingresos. Sin embargo, una startup podría calificar bajo condiciones específicas, como tener una próxima ronda de financiamiento confirmada (por ejemplo, una Serie B) que pueda servir como una estrategia clara para llevar. La clave es tener garantías suficientes y una vía de pago garantizada, ya que los altos costos pueden ser riesgosos para una empresa sin un flujo de caja estable.

¿Cuáles son las estrategias de salida más comunes para pagar un préstamo puente?

El éxito de un préstamo puente depende de una estrategia de salida viable. Los más comunes son:

- Refinanciación con financiación tradicional a largo plazo: La salida más frecuente. Una vez estabilizado el activo, califica para un préstamo convencional con mejores condiciones, que se utiliza para liquidar el préstamo puente.

- Venta del Activo Adquirido: Lo común en el sector inmobiliario de reparación y conversión es que el activo mejorado se vende y las ganancias reembolsan el préstamo.

- Asegurar nuevas inversiones de capital: Una empresa puede utilizar un préstamo puente como marcador de posición hasta que se finalice un aumento de capital planificado por parte de los inversores.

- Generación de flujo de caja orgánico: Es menos común como estrategia única, pero se puede utilizar un fuerte flujo de caja del negocio adquirido para pagar la deuda.

¿Cómo se comparan las tasas de interés de los préstamos puente con las del financiamiento tradicional a largo plazo?

Préstamo puente de adquisición Las tasas de interés son significativamente más altas que las de los préstamos tradicionales. Esta prima se debe al valor que ofrecen: velocidad, flexibilidad y la capacidad de financiar acuerdos que los prestamistas tradicionales no pueden o no quieren. La tasa más alta refleja el mayor riesgo del prestamista y los costos administrativos de desplegar capital rápidamente durante un corto plazo. Si bien un préstamo convencional puede ser de un solo dígito, las tasas de los préstamos puente suelen oscilar entre el 7,75% y el 15% más comisiones.

Conclusión: abriendo camino hacia una adquisición exitosa

Financiación puente para adquisiciones es una herramienta estratégica que permite a los inversores aprovechar oportunidades urgentes y moverse más rápido que la competencia. Proporciona la velocidad y la certeza necesarias para cerrar acuerdos en el mercado actual, convirtiendo planes ambiciosos en resultados tangibles.

Si bien los préstamos puente conllevan costos más altos y plazos más cortos, estos son compensaciones por el inmenso valor del capital inmediato y la flexibilidad del acuerdo. La clave del éxito es una estrategia de salida clara y realista, ya sea refinanciando, vendiendo el activo o asegurando nuevo capital. Con un plan sólido, un préstamo puente se convierte en una poderosa ventaja competitiva.

En BrightBridge Realty Capital, entendemos estas dinámicas. Nos especializamos en brindar servicios rápidos y flexibles financiación puente para adquisiciones personalizado para su estrategia. Nuestro modelo de préstamo directo elimina intermediarios, lo que nos permite cerrar acuerdos en tan solo una semana y brindarle la certeza que necesita cuando el tiempo corre.

Hemos visto a nuestros clientes utilizar préstamos puente para transformar sus carteras, capitalizar propiedades infravaloradas y realizar adquisiciones estratégicas para el crecimiento a largo plazo. Todo comienza con una acción decisiva y el socio financiero adecuado.

Listo para explorar cómo financiación puente para adquisiciones ¿Puede acelerar su próxima adquisición?