Libere su potencial de Airbnb: estrategias de financiación inteligentes

Summary

¡Desbloquea tu potencial de Airbnb! Aprenda estrategias inteligentes de financiación de Airbnb, supere desafíos y aumente sus probabilidades de aprobación.

La creciente oportunidad en la financiación de alquileres a corto plazo

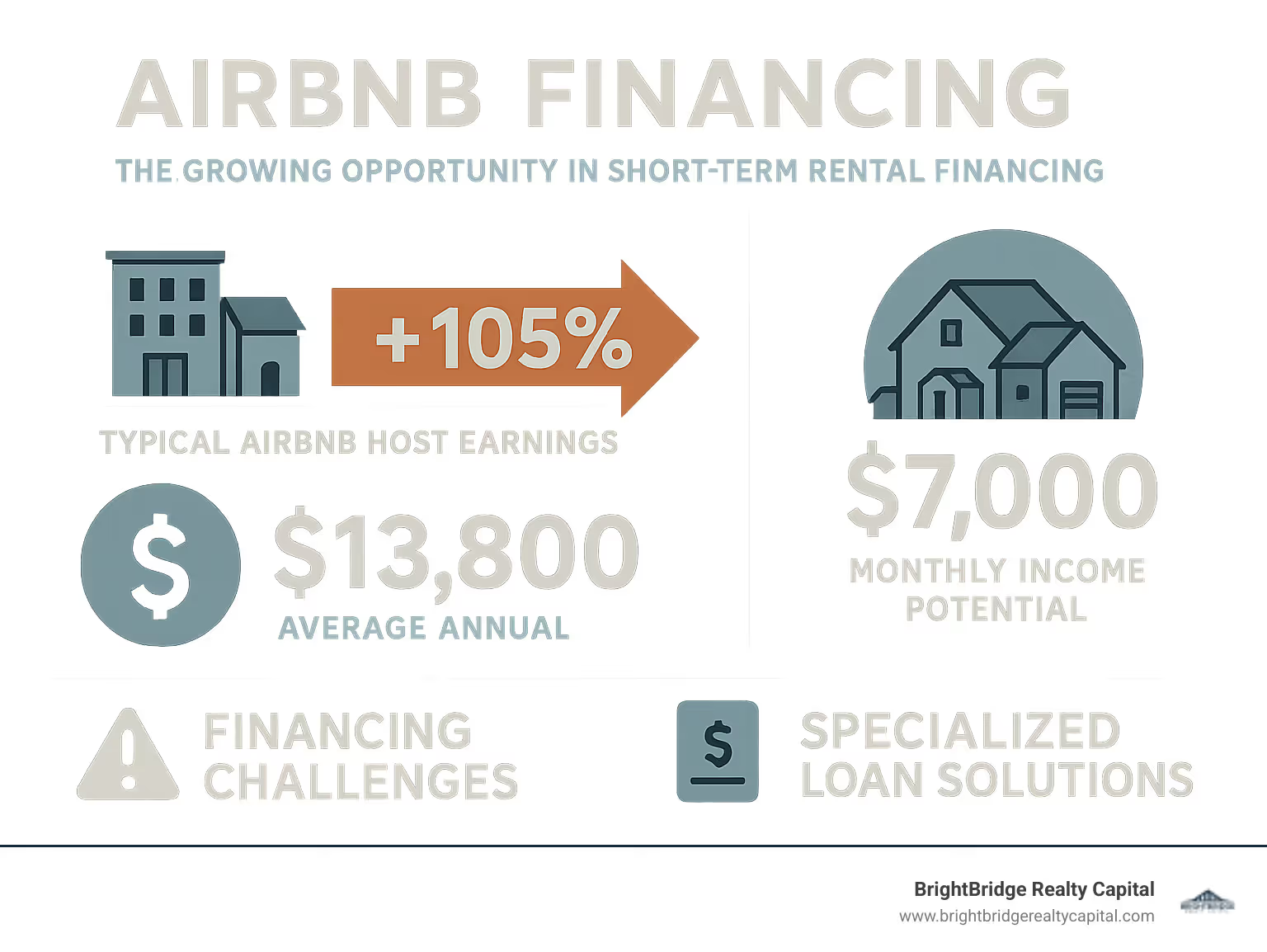

Financiación de Airbnb se ha convertido en un tema fundamental para los inversores inmobiliarios a medida que el mercado de alquileres a corto plazo (STR) continúa su crecimiento explosivo. Esta no es sólo una tendencia pasajera; Es un cambio fundamental en las industrias hotelera y inmobiliaria. El número de alquileres a corto plazo ha aumentado en un sorprendente 105% en los últimos tres años, impulsado por una nueva generación de viajeros que buscan alojamiento único, flexible y espacioso. El aumento del trabajo remoto ha impulsado aún más esta demanda, creando un mercado sólido para estadías de un mes y viajeros que “trabajan desde cualquier lugar”.

Los incentivos financieros son convincentes. Los anfitriones típicos de Airbnb ahora ganan un promedio de 13.800 dólares al año, lo que representa un aumento del 85% con respecto a los niveles previos a la pandemia. Sin embargo, esta cifra es sólo la base. En centros urbanos de alta demanda, destinos vacacionales populares e incluso ubicaciones rurales únicas, los inversores inteligentes están generando casi 7.000 dólares al mes a partir de una sola propiedad bien administrada. Este potencial de alto flujo de caja ha atraído una ola de inversores nuevos y experimentados al espacio STR.

Respuesta rápida: Opciones de financiación de Airbnb

- Préstamos DSCR - Préstamos basados en activos que lo califican según el potencial de ingresos de la propiedad, no su W-2 personal.

- Préstamos convencionales para propiedades de inversión - Hipotecas tradicionales que requieren calificaciones más estrictas, incluidos pagos iniciales más altos (20%+) y verificación de ingresos personales.

- Refinanciamiento con retiro de efectivo - Una estrategia para desbloquear el capital de sus propiedades existentes para financiar una nueva compra o renovación de Airbnb.

- Préstamos puente - Financiamiento rápido a corto plazo diseñado para ayudarlo a adquirir una propiedad rápidamente mientras organiza un préstamo permanente.

- Préstamos Fix-and-Flip - Préstamos que cubren tanto los costos de compra como los de renovación de una propiedad en dificultades, perfectos para crear un Airbnb de alto valor desde cero.

Pero aquí está el desafío crítico que toma por sorpresa a muchos aspirantes a anfitriones: las hipotecas tradicionales a menudo se quedan cortas para propiedades de Airbnb. Los prestamistas convencionales, acostumbrados a la previsibilidad de los inquilinos a largo plazo con arrendamientos de 12 meses, consideran que el modelo STR es inherentemente más riesgoso. Luchan con la volatilidad de los ingresos, las fluctuaciones estacionales de la demanda y la naturaleza impredecible del mercado mundial de viajes. Mencionar su intención de utilizar una propiedad para alquileres a corto plazo puede detener por completo una solicitud de préstamo en un banco tradicional.

Afortunadamente, el panorama financiero ha evolucionado para satisfacer esta creciente demanda. Ha surgido una nueva clase de prestamistas especializados que ofrecen productos innovadores diseñados específicamente para las necesidades de los inversores en alquileres a corto plazo. Estos prestamistas miran más allá de las declaraciones de impuestos personales y se centran en lo que realmente importa para una propiedad de inversión: su capacidad para generar ingresos.

Soy Daniel López de BrightBridge Realty Capital, donde he pasado años ayudando a inversores a navegar las complejidades de Financiación de Airbnb. A través de estructuras de préstamos creativas y productos especializados, hemos financiado innumerables carteras STR exitosas. Mi experiencia me ha mostrado una verdad innegable: la estrategia de financiación adecuada es la base del éxito del alquiler a corto plazo. Puede marcar la diferencia entre un activo rentable y una carga financiera.

Básico financiación de Airbnb vocabulario:

Por qué las hipotecas tradicionales a menudo no son suficientes para Airbnb

Cuando ingresa a un banco o cooperativa de crédito tradicional para solicitar una hipoteca para una propiedad de Airbnb, puede asumir que el proceso será sencillo. Si tiene un puntaje crediticio sólido, un trabajo estable y un pago inicial considerable, debería ser el candidato principal. Sin embargo, en el momento en que mencionas las palabras "alquiler a corto plazo" o "Airbnb", toda la dinámica de la conversación puede cambiar. De repente, el oficial de préstamos duda y el proceso de suscripción se vuelve mucho más complejo.

Esta es la realidad que todo inversor de STR debe comprender: Financiación de Airbnb no es sólo una hipoteca normal con una etiqueta diferente. Los prestamistas tradicionales, cuyos modelos de riesgo se basan en décadas de datos de residencias principales y alquileres a largo plazo, ven los alquileres a corto plazo a través de una lente completamente diferente y mucho más escéptica.

El mayor obstáculo es volatilidad del ingreso. Un alquiler a largo plazo proporciona un flujo de ingresos fijo y predecible documentado por un contrato de arrendamiento de un año. Los ingresos de Airbnb, por el contrario, pueden ser una montaña rusa. Una casa en la playa podría generar 8.000 dólares en julio, pero sólo 1.500 dólares en un enero frío. Una propiedad cerca de una universidad importante puede estar completamente reservada durante la temporada de graduación y de fútbol, pero tener importantes vacantes durante el verano. Esta imprevisibilidad hace que sea increíblemente difícil para un asegurador convencional, que depende de declaraciones de impuestos y recibos de sueldo, verificar con confianza su capacidad para realizar pagos hipotecarios consistentes.

El siguiente es el desafío de incertidumbre sobre la tasa de ocupación. Un alquiler a largo plazo está 100% ocupado o 0% desocupado. Una propiedad de Airbnb existe en un estado de cambio constante. Incluso las propiedades más exitosas en ubicaciones privilegiadas rara vez alcanzan el 100% de ocupación durante todo el año. Siempre habrá huecos entre reservas, cancelaciones y días bloqueados por mantenimiento. Los prestamistas son muy conscientes de esto, y la falta de un contrato de arrendamiento garantizado por un año para el inquilino influye en gran medida en su evaluación de riesgos, lo que a menudo los lleva a descontar en gran medida los ingresos proyectados o a ignorarlos por completo.

Además, debido a que una propiedad de Airbnb no es su hogar principal, se clasifica como propiedades de inversión. Esta clasificación genera automáticamente requisitos crediticios más estrictos. Desde la perspectiva de un prestamista, si un prestatario enfrenta dificultades financieras, casi siempre dará prioridad a la hipoteca de la casa en la que vive, lo que hará que el préstamo para propiedad de inversión sea el primero en entrar en mora. Este mayor riesgo se traduce directamente en tasas de interés más altas, requisitos de pago inicial más altos (generalmente entre 20 y 25%) y relaciones préstamo-valor (LTV) más bajas para propiedades de inversión.

Comprender la perspectiva del prestamista

Para conseguir financiación, debe pensar como un prestamista. Los prestamistas se dedican a gestionar el riesgo y los alquileres a corto plazo presentan un perfil de riesgo único y multifacético:

- Prueba de ingresos: Los prestamistas tradicionales están capacitados para analizar formularios W-2, declaraciones de impuestos (como el Anexo E para ingresos por alquiler) y contratos de arrendamiento firmados. A menudo no están preparados o no están dispuestos a evaluar los ingresos proyectados de una fuente variable como Airbnb, especialmente para una nueva compra. Es posible que no acepten datos de plataformas como AirDNA o Mashvisor como prueba suficiente.

- Riesgo de propiedad secundario: Como se mencionó, los prestamistas saben que en una crisis financiera, los prestatarios dejarán de pagar sus segundas viviendas y propiedades de inversión mucho antes que su residencia principal. Esto hace que el préstamo sea inherentemente más riesgoso desde el principio.

- Ocupación y falta de confiabilidad del mercado: La ocupación en el mundo real se ve afectada por una serie de factores que escapan al control del inversor: estacionalidad, mayor competencia local, crisis económicas que afectan a los viajes e incluso malas críticas. El propio mercado de viajes es notoriamente volátil.

- Responsabilidad de los huéspedes y daños a la propiedad: La alta rotación de huéspedes aumenta el riesgo de daños a la propiedad, accidentes y posibles responsabilidades legales. Es más probable que un inquilino a largo plazo cuide la propiedad como si fuera suya, mientras que un flujo de huéspedes a corto plazo introduce más desgaste y potencial de mal uso.

- Riesgo regulatorio: Los municipios de todo el país cambian constantemente sus normas relativas a los alquileres a corto plazo. Un prestamista enfrenta el riesgo de que una nueva ordenanza pueda restringir o incluso prohibir las operaciones de STR en un área específica, poniendo en peligro instantáneamente la capacidad de la propiedad para generar ingresos y pagar el préstamo.

Diferencias clave con una hipoteca estándar

Comprender estas distinciones resalta por qué un enfoque especializado para Financiación de Airbnb no sólo es beneficioso sino que a menudo es necesario:

- Verificación de ingresos: Las hipotecas tradicionales se centran en su relación DTI (deuda-ingreso) personal basada en formularios W-2 y declaraciones de impuestos. El financiamiento especializado, como los préstamos DSCR, se centra en el potencial de ingresos de la propiedad y, a menudo, ignora por completo sus ingresos personales.

- Pago inicial: Una hipoteca para residencia principal (FHA o convencional) puede requerir tan solo entre un 3% y un 5% de pago inicial. Una propiedad de Airbnb normalmente requiere un pago inicial mínimo del 15 al 25 %, y muchos prestamistas exigen un 30 % para obtener las mejores condiciones.

- Tasas de interés: Las tasas siempre son más altas para las propiedades de inversión en comparación con las residencias principales para compensar al prestamista por el mayor riesgo. La diferencia puede oscilar entre el 0,5% y más del 1,5%.

- Tipo de propiedad: Los préstamos tradicionales son para viviendas ocupadas por sus propietarios. Los préstamos especializados son explícitamente para propiedades de inversión no ocupadas por sus propietarios, incluidos condominios, viviendas unifamiliares y edificios multifamiliares de 2 a 4 unidades. Algunos prestamistas incluso tienen programas para propiedades comerciales más grandes destinadas al uso de STR.

- Puntaje de crédito: Si bien es posible que obtenga un préstamo convencional con una puntuación de 620, la mayoría de los préstamos para propiedades de inversión y productos financieros especializados requieren una puntuación de 680 o más, y los mejores programas están reservados para aquellos con 740+.

- Proceso de tasación: Los tasadores de préstamos convencionales utilizan principalmente el método de comparación de ventas. Para Airbnb, un enfoque basado en los ingresos es más relevante pero más difícil de ejecutar, ya que a menudo requiere una tasación comercial más sofisticada o un tasador residencial con experiencia específica en STR.

La buena noticia es que el mercado ha respondido. El surgimiento de prestamistas sofisticados y basados en datos ha creado un nuevo ecosistema de financiamiento que comprende y adopta el modelo STR. Estos prestamistas han construido sus procesos de suscripción en torno al desempeño inmobiliario, abriendo la puerta a miles de inversores que no encajan en el rígido molde de un banco tradicional.

Explorando sus opciones de financiación de Airbnb

Tienes una gama sorprendentemente diversa de Financiación de Airbnb opciones a su disposición, que se extienden mucho más allá de las limitaciones de su banco local. La clave para crear una cartera de alquileres a corto plazo exitosa es comprender este panorama y adaptar el producto de préstamo adecuado a su estrategia de inversión, cronograma y situación financiera específicas. En BrightBridge Realty Capital, nos especializamos en guiar a los inversores a través de este proceso, ofreciendo un conjunto de soluciones financieras adaptadas al mercado STR moderno.

Préstamos convencionales y respaldados por el gobierno

Comencemos con el territorio más familiar: hipotecas convencionales respaldado por Fannie Mae y Freddie Mac. Si bien es un desafío, obtener un préstamo convencional para Airbnb no es imposible, pero debes abordarlo correctamente. La propiedad será asegurada como una propiedad de inversión estándar, lo que significa prepararse para un mayor nivel de escrutinio.

Espere realizar un pago inicial de al menos 20-25%. Si bien algunos prestamistas pueden ofrecer un pago inicial del 15%, un pago inicial del 20% le permite evitar el seguro hipotecario privado (PMI) y, en general, garantiza mejores condiciones. También necesitará un puntaje crediticio sólido, generalmente 680 o más, y una relación deuda-ingresos (DTI) inferior al 45-50%. Un obstáculo importante es cómo los prestamistas tratan los ingresos por alquiler. Para una nueva compra, generalmente no utilizarán los ingresos proyectados por alquiler a corto plazo para ayudarlo a calificar. Quieren ver contratos de arrendamiento firmados a largo plazo, lo cual es la antítesis del modelo Airbnb.

Aquí es donde piratería de casas surge como una poderosa estrategia. Esto implica comprar una propiedad de unidades múltiples (dúplex, triplex o cuádruple), vivir en una unidad y alquilar las demás en Airbnb. Debido a que ocupa una de las unidades, la propiedad califica como su residencia principal. Esto cambia las reglas del juego, ya que desbloquea el acceso a préstamos respaldados por el gobierno con condiciones increíblemente favorables.

Con una estrategia de piratería doméstica, podrías utilizar:

- Préstamos de la FHA: Requieren sólo un pago inicial del 3,5% y tienen requisitos de crédito más indulgentes. Para propiedades de 3 a 4 unidades, la FHA puede aplicar una "prueba de autosuficiencia", exigiendo que el alquiler proyectado de las otras unidades cubra el pago total de la hipoteca.

- Préstamos VA: Disponibles para veteranos elegibles, miembros del servicio activo y cónyuges sobrevivientes, estos préstamos requieren pago inicial cero. Esta es una oportunidad incomparable para ingresar al mercado con un mínimo de efectivo de su bolsillo.

Dado que aproximadamente el 16% de todos los alquileres de Airbnb en todo el mundo son habitaciones privadas dentro de casas ocupadas por sus propietarios, el modelo de piratería de casas es un punto de entrada al mercado probado y popular. Los compradores primerizos también deberían explorar programas locales de asistencia para la compra de viviendas para posibles subvenciones o préstamos para ayudar con los pagos iniciales y los costos de cierre.

Financiamiento especializado de Airbnb para inversores

Aquí es donde el mundo de Financiación de Airbnb realmente se abre a los inversores serios. Los prestamistas especializados han construido todo su modelo de negocio en torno a la economía única de los alquileres a corto plazo.

Préstamos DSCR (índice de cobertura del servicio de la deuda) son el producto estrella para los inversores de STR. En lugar de examinar sus recibos de sueldo y declaraciones de impuestos personales, los préstamos DSCR se centran en una pregunta simple: ¿genera la propiedad suficientes ingresos para cubrir su propia deuda? El prestamista calcula el DSCR dividiendo los ingresos brutos por alquiler de la propiedad por el servicio total de la deuda (incluido el capital, los intereses, los impuestos y el seguro o PITI). La mayoría de los prestamistas buscan una proporción de 1,25 o superior, lo que significa que los ingresos de la propiedad representan el 125% de sus gastos. Para proyectar los ingresos, estos prestamistas utilizan análisis sofisticados de datos de mercado de fuentes como AirDNA, Mashvisor y sus propios datos internos, lo que los hace mucho más precisos que las conjeturas de un banco tradicional. Este es el préstamo ideal para autónomos, inversores con ingresos complejos o cualquier persona que quiera ampliar su cartera en función del rendimiento de los activos, no de los ingresos personales.

Préstamos puente proporcionar los elementos críticos de velocidad y flexibilidad. En un mercado inmobiliario competitivo, la capacidad de hacer una oferta similar a la del efectivo y cerrarla en cuestión de días es una ventaja significativa. Los préstamos puente son préstamos a corto plazo basados en activos (normalmente de 12 a 24 meses) que se centran en el valor de la propiedad, no en su crédito personal. Esto le permite adquirir una propiedad rápidamente, ya sea de una subasta o de un vendedor que necesita un cierre rápido. Luego, el plan es ejecutar una "estrategia de salida", ya sea estabilizando la propiedad con invitados y refinanciando con un préstamo DSCR a largo plazo, o vendiendo la propiedad para obtener ganancias.

Préstamos Fix-and-Flip ya no son sólo para aletas tradicionales. Estos préstamos son perfectos para la estrategia "BRRRR" (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir) adaptada para Airbnbs. Si encuentra una propiedad en dificultades en una excelente ubicación, un préstamo de reparación y conversión puede financiar tanto el precio de compra como el 100% de los costos de renovación. El monto del préstamo se basa en el valor posterior a la reparación (ARV) de la propiedad, lo que le permite aprovechar el valor futuro que está creando. Puede utilizar el préstamo para transformar una propiedad obsoleta en un alquiler a corto plazo elegante y muy solicitado, y luego refinanciarlo con un préstamo DSCR a largo plazo para retirar su capital y pasar al siguiente proyecto.

Uso de estrategias creativas y de equidad existentes

A menudo, el capital para su próximo acuerdo está encerrado en el capital de sus propiedades inmobiliarias actuales. Estas estrategias son esenciales para ampliar su cartera.

- Refinanciamiento con retiro de efectivo: Esto implica reemplazar la hipoteca actual de su vivienda principal u otra propiedad de inversión con un préstamo nuevo y mayor y tomar la diferencia en efectivo. Esta suma global libre de impuestos se puede utilizar como pago inicial para su compra de Airbnb.

- Préstamo sobre el valor de la vivienda (HEL): Se trata de una segunda hipoteca contratada sobre el valor líquido de su propiedad. Recibe una suma global por adelantado y realiza pagos mensuales fijos durante la vigencia del préstamo. Es predecible y sencillo.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Esto funciona como una tarjeta de crédito asegurada por su hogar. Se le otorga un límite de crédito y puede retirar fondos según sea necesario, pagando intereses solo sobre la cantidad que ha pedido prestada. Esto ofrece la máxima flexibilidad para proyectos de renovación en curso o como fondo de reserva.

- Financiamiento del vendedor: En esta estrategia creativa, usted negocia para que el vendedor de la propiedad actúe como su prestamista. Usted les realiza pagos directamente. Esto puede permitir términos más flexibles, un pago inicial más bajo y un proceso de cierre más rápido al evitar por completo la suscripción bancaria tradicional.

- IRA autodirigida (SDIRA): Para aquellos con fondos de jubilación importantes, una SDIRA les permite utilizar su dinero de jubilación para comprar bienes raíces de inversión. La propiedad debe conservarse exclusivamente para inversión (no puede usarse personalmente) y todos los ingresos y gastos deben fluir a través de la IRA. Se trata de una estrategia compleja pero poderosa para generar riqueza a largo plazo con ventajas fiscales.

Cada una de estas herramientas tiene un propósito específico. Los inversores más exitosos saben cómo combinarlos, utilizando un préstamo puente para adquirir una propiedad, un préstamo reparable para renovarla y un préstamo DSCR para mantenerla a largo plazo, todo ello mientras utilizan un HELOC como reserva de liquidez. Este enfoque estratégico para Financiación de Airbnb es lo que separa a los aficionados de los profesionales.

Cómo aumentar las probabilidades de aprobación de su préstamo

Asegurar Financiación de Airbnb Es muy parecido a presentarle una idea de negocio a un capitalista de riesgo. Debe presentarse como un operador competente y fiable y su propiedad como una inversión sólida y rentable. La diferencia entre una aprobación rápida y un rechazo frustrante a menudo depende de una preparación meticulosa tanto de su perfil financiero personal como del caso de negocio de su inversión. En última instancia, los prestamistas apuestan por su capacidad para tener éxito, por lo que su objetivo es eliminar la mayor cantidad posible de riesgo percibido y generar su confianza.

Fortalezca su perfil financiero

Su salud financiera personal es la base de cualquier solicitud de préstamo. Incluso en el caso de los préstamos basados en activos, como los productos DSCR, que restan importancia a los ingresos personales, los prestamistas deben comprobar que usted es una persona financieramente responsable, que gestiona bien la deuda y tiene los recursos para hacer frente a desafíos imprevistos.

1. Pula su puntaje crediticio: Su puntaje crediticio es su boleta de calificaciones financieras y es una de las primeras cosas que verificará un prestamista. Para especializados Financiación Airbnb, apunte a una puntuación de 680 o más, con las mejores tasas de interés y términos reservados para prestatarios con puntuaciones de 740+. Antes de presentar la solicitud, obtenga sus informes crediticios de las tres agencias (Equifax, Experian y TransUnion) para verificar si hay errores. Para mejorar su puntaje, concéntrese en pagar todas las facturas a tiempo, mantener la utilización de su tarjeta de crédito por debajo del 30% de sus límites y evitar abrir nuevas líneas de crédito en los meses previos a su solicitud.

2. Optimice su relación deuda-ingresos (DTI): Si bien es menos crítico para los préstamos DSCR, su DTI es primordial para las hipotecas convencionales. Se calcula dividiendo el total de los pagos mensuales de su deuda (hipoteca, préstamos para automóviles, préstamos para estudiantes, pagos de tarjetas de crédito) por su ingreso mensual bruto. La mayoría de los prestamistas quieren ver un DTI por debajo del 45%. Puede mejorar esta proporción pagando agresivamente los préstamos existentes (especialmente las deudas de tarjetas de crédito con intereses altos) o documentando fuentes de ingresos adicionales.

3. Maximice su pago inicial: Un pago inicial mayor es la forma más eficaz de reducir el riesgo de un prestamista. Para una propiedad de inversión, depositar entre un 25% y un 30% en lugar del 20% mínimo demuestra una fortaleza financiera significativa y una inversión personal en el proyecto. Este "piel en el juego" reduce la relación préstamo-valor (LTV), lo que casi siempre resulta en una tasa de interés más baja y condiciones de préstamo más favorables, lo que le permite ahorrar miles de dólares durante la vigencia del préstamo.

4. Aumente sus reservas de efectivo: Los prestamistas necesitan saber que usted puede capear una tormenta. Los alquileres a corto plazo pueden experimentar desocupaciones inesperadas o requerir reparaciones repentinas y costosas. Los prestamistas querrán asegurarse de que tenga suficientes reservas de efectivo líquido para cubrir varios meses de pagos PITI (principal, intereses, impuestos y seguro). El estándar es de 3 a 6 meses de reservas, pero este requisito puede aumentar si posee varias propiedades financiadas. Estos fondos deben estar en cuentas accesibles como cuentas corrientes, de ahorro o de corretaje, no inmovilizados en fondos de jubilación como un 401(k).

5. Organícese: El profesionalismo importa. Antes incluso de hablar con un prestamista, reúna todos los documentos financieros necesarios. Esto incluye declaraciones de impuestos de los últimos dos años, recibos de sueldo recientes, formularios W-2 o 1099, extractos bancarios de todas las cuentas y una lista detallada de sus activos y pasivos inmobiliarios. Tener este paquete listo demuestra que usted es un prestatario serio y organizado y acelerará drásticamente el proceso de suscripción.

Construya un caso de inversión a prueba de balas

Más allá de sus finanzas personales, debe demostrarle al prestamista que la propiedad en sí es ganadora. Aquí es donde pasa de ser simplemente un prestatario a ser un inversor inmobiliario inteligente.

1. Cree un plan de negocios profesional: Incluso si no es un requisito explícito, un plan de negocios detallado es su arma secreta. Demuestra que has hecho tu tarea y que estás abordando esto como un negocio, no como un pasatiempo. Su plan debe incluir:

- Resumen ejecutivo: Una breve descripción de la oportunidad.

- Análisis de propiedad: Detalles sobre la propiedad, su ubicación y su atractivo único.

- Análisis de mercado: Datos sobre turismo local, ROS comparables e impulsores de la demanda.

- Plan de marketing y gestión: Cómo atraerás huéspedes y gestionarás las operaciones (autogestión vs. empresa profesional).

- Proyecciones financieras: Un pronóstico detallado de ingresos, gastos y flujo de caja de 3 a 5 años, con supuestos claros.

2. Proporcionar proyecciones de ingresos basadas en datos: Este es el elemento más crítico para los préstamos DSCR. No confíe en ilusiones ni en las afirmaciones del vendedor. Utilice herramientas de datos de terceros como AirDNA, Mashvisor o AllTheRooms para obtener informes para la dirección de propiedad específica. Estos informes proporcionan estimaciones respaldadas por datos de la tarifa diaria promedio (ADR), las tasas de ocupación por mes y los ingresos proyectados. Presentar estos datos objetivos de terceros al prestamista le da a sus proyecciones una inmensa credibilidad.

3. Resalte su trayectoria (o la de un profesional): Si tiene experiencia previa en la gestión de propiedades de alquiler (a largo o corto plazo), muéstrela. Proporcione datos de rendimiento, incluidas tasas de ocupación, ingresos y reseñas de huéspedes. Si es un inversionista por primera vez, una de las medidas más importantes que puede tomar es incluir una propuesta de una empresa local de gestión de alquileres a corto plazo de buena reputación. Esto le muestra al prestamista que la propiedad estará en manos experimentadas, mitigando significativamente su riesgo operativo.

4. Comprenda la tasación: La tasación de la propiedad puede ser un obstáculo importante. Muchos tasadores residenciales no están familiarizados con la valoración de una propiedad en función de su potencial de ingresos STR. Sea proactivo. Proporcione al tasador su plan de negocios, su informe de AirDNA y una lista de propiedades STR comparables en el área con sus tarifas por noche y enlaces de reserva. Esto les ayuda a comprender el enfoque de ingresos para la valoración y a justificar el valor de la propiedad como negocio.

Más allá del préstamo: elaboración de un presupuesto para su negocio de Airbnb

Asegurando su Financiación de Airbnb Es un paso monumental, pero es la línea de partida, no la de meta. El verdadero determinante del éxito en el juego del alquiler a corto plazo es una gestión financiera rigurosa. He visto innumerables inversores entusiastas obtener un préstamo y comprar una propiedad, sólo para quedar completamente sorprendidos por el gran volumen y escala de los costos continuos necesarios para operar un negocio hotelero exitoso. Un Airbnb rentable no es una inversión pasiva; Es un negocio activo que exige un presupuesto integral.

A diferencia de un alquiler tradicional a largo plazo donde sus gastos principales son la hipoteca, los impuestos, los seguros y el mantenimiento ocasional, una propiedad de Airbnb tiene una estructura financiera mucho más compleja y exigente. No eres sólo un propietario; usted es hotelero, conserje y gerente de logística, y cada aspecto de esa función tiene un costo.

Calculando su espectro completo de costos

Su pago hipotecario mensual (PITI) es sólo la punta del iceberg. Un presupuesto realista y sostenible de Airbnb debe tener en cuenta una amplia gama de gastos operativos fijos y variables.

1. Costos iniciales de instalación y equipamiento: Se trata de un gasto único importante que a menudo se subestima. Necesita amueblar y equipar completamente la propiedad con un alto nivel. Esto incluye desde grandes muebles (camas, sofás, mesas) y electrodomésticos hasta el último detalle: ropa de cama, toallas, menaje de cocina, decoración, tecnología inteligente para el hogar (cerraduras inteligentes, termostatos, monitores de ruido) y fotografía profesional. Dependiendo del tamaño y el nivel de lujo de la propiedad, esto puede costar fácilmente $10,000 a $30,000 o más.

2. Gastos operativos recurrentes: Estos son los costos mensuales continuos de hacer negocios.

- Costos de limpieza y rotación: Este es uno de sus mayores gastos variables. La limpieza profesional entre cada huésped no es negociable para mantener calificaciones altas. Esto puede costar desde $75 por un apartamento pequeño hasta más de $300 por una casa grande, y sucede después de cada reserva.

- Suministros consumibles: Usted es responsable de reabastecer los suministros para cada huésped, incluidos artículos de tocador (champú, jabón), productos de papel (papel higiénico, toallas de papel), café, té, refrigerios y artículos de limpieza. Esto puede sumar entre $50 y $100 por mes o más.

- Tarifas de administrador de canales y plataformas: Las agencias de viajes online (OTA) cobran por sus servicios. Airbnb suele cobrar a los anfitriones una tarifa del 3%, mientras que plataformas como Vrbo y Booking.com pueden cobrar comisiones del 8 al 15%. Si utiliza un administrador de canales para sincronizar calendarios, espere una tarifa de software mensual adicional.

- Utilidades: Cubrirás todos los servicios públicos, incluidos electricidad, agua, gas, servicio de recolección de residuos y, lo más importante, Wi-Fi de alta velocidad, que ahora se considera un servicio esencial.

- Paisajismo y Mantenimiento: Para viviendas unifamiliares, los costos de cuidado del césped, remoción de nieve, servicio de piscina y control de plagas son su responsabilidad.

3. Gastos de capital (CapEx) y mantenimiento: Debe presupuestar tanto el mantenimiento de rutina como los reemplazos a gran escala. Una buena regla general es dejar de lado 1-3% del valor de la propiedad anualmente por estos costos. Este fondo cubre todo, desde reparar un grifo que gotea hasta eventualmente reemplazar el techo, el sistema HVAC o los electrodomésticos principales. Esto es independiente de su fondo de emergencia.

4. Servicios Profesionales e Impuestos:

- Seguro: Una póliza estándar para propietarios de viviendas NO cubre la actividad comercial. Necesita una póliza de seguro de alquiler a corto plazo especializada que cubra daños a la propiedad, responsabilidad civil y pérdida de ingresos. Esto es significativamente más caro que una póliza estándar.

- Impuestos: Debe presupuestar los impuestos federales y estatales sobre la renta sobre sus ganancias, así como los impuestos locales de ocupación transitoria (TOT) o impuestos de alojamiento, que debe cobrar a los huéspedes y remitirlos a la ciudad o al condado.

- Licencias y Permisos: La mayoría de las ubicaciones requieren licencias comerciales anuales y permisos de alquiler a corto plazo, que pueden oscilar entre menos de $100 y más de $1000 por año.

El impacto crítico de las regulaciones locales

Antes de siquiera pensar en solicitar Financiación Airbnb, su primer paso absoluto debe ser profundizar en las regulaciones locales. Este es el mayor riesgo externo para su inversión. Ciudades de todo el mundo están lidiando con el impacto de los ROS en la asequibilidad de la vivienda y el carácter de los vecindarios, y el panorama regulatorio es un campo minado que puede cambiar sin previo aviso.

1. Leyes y Permisos de Zonificación: Su propiedad debe estar en una zona que permita alquileres a corto plazo. Consulte con su departamento local de planificación o zonificación. Muchas ciudades han creado complejos sistemas de permisos, algunos de los cuales implican loterías o largas listas de espera. Operar sin el permiso adecuado puede dar lugar a multas masivas y una prohibición permanente.

2. Restricciones de alquiler: Tenga en cuenta las restricciones comunes:

- Requisito de residencia principal: Muchas ciudades (como Portland y San Francisco) solo le permiten alquilar su residencia principal, lo que prohíbe efectivamente las propiedades de inversión no ocupadas por sus propietarios.

- Límites de días: Algunas áreas imponen un límite en la cantidad de noches que puedes alquilar por año. La famosa "regla de las 90 noches" de Londres es un excelente ejemplo. Superar esto puede generar impuestos más altos o multas.

- Límites de densidad: Algunos municipios limitan el número de STR permitidos por cuadra o por edificio para evitar que los barrios se conviertan en hoteles de facto.

3. Reglas de la Asociación de Propietarios y Condominios: Las leyes de la ciudad y el condado son sólo una capa. Si su propiedad es parte de una Asociación de Propietarios (HOA) o de un edificio de condominios, debe revisar meticulosamente sus estatutos (CC&R). Las asociaciones de propietarios tienen el poder de restringir o prohibir por completo los alquileres a corto plazo y sus reglas reemplazan las ordenanzas de la ciudad. Estar en el lado equivocado de una asociación de propietarios puede dar lugar a multas y acciones legales.

4. Cumplimiento tributario: El panorama del impuesto al alojamiento es complejo. Usted es responsable de comprender qué impuestos recaudar (estado, ciudad, condado), cómo recaudarlos (algunas plataformas lo hacen automáticamente, otras no) y cómo remitirlos a tiempo. Las autoridades fiscales auditan cada vez más a los operadores de ROS, y el incumplimiento puede dar lugar a sanciones severas e impuestos atrasados.

Antes de firmar cualquier documento de préstamo, llame al ayuntamiento local o al departamento de planificación y revise todos los documentos de la HOA. Una sola regla que se pasa por alto puede hacer que toda su estrategia de inversión sea inviable. Es mucho mejor descubrir una regulación que rompa el trato antes de comprar que después de haber cerrado la propiedad.

Preguntas frecuentes sobre la financiación de Airbnb

Como inversor, navegando por el mundo de Financiación de Airbnb puede resultar abrumador. Hay nuevos tipos de préstamos, diferentes reglas y un conjunto único de riesgos a considerar. A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes y apremiantes que escucho de inversores que están considerando su primera (o próxima) inversión en alquiler a corto plazo.

¿Puedo conseguir un préstamo para un Airbnb si no tengo experiencia?

Absolutamente, sí. Ésta es una de las ventajas más significativas de la nueva ola de financiación especializada. La belleza de préstamos basados en activos, como préstamos DSCR es que se suscriben principalmente en función del potencial de generación de ingresos de la propiedad, no de su currículum personal de alojamiento. Si identifica una propiedad sólida en un mercado de alta demanda con datos de alquiler verificables (de fuentes como AirDNA), los números hablarán por sí solos. Básicamente, el prestamista invierte en el flujo de caja del activo, por lo que su experiencia personal pasa a un segundo plano.

Sin embargo, si bien la experiencia directa no es un requisito estricto, demostrar su preparación es crucial. Aquí es donde un plan de negocios sólido se convierte en tu arma secreta. Al presentarle al prestamista una investigación de mercado exhaustiva, proyecciones financieras detalladas y un plan operativo claro, demuestra que comprende el negocio. Una medida aún más fuerte para un inversor novato es asociarse con una empresa de administración de propiedades profesional. Incluir un acuerdo de administración en su solicitud de préstamo puede aumentar significativamente la confianza del prestamista, ya que demuestra que el activo estará en manos experimentadas desde el primer día.

¿Cuánto pago inicial necesito para una propiedad de Airbnb?

Debido a que Airbnb es una propiedad de inversión, debe estar preparado para un pago inicial mayor que el que necesitaría para una residencia principal. Para Préstamos convencionales para propiedades de inversión, el estándar es 20% a 25% menos. Para especializados Financiación de Airbnb Al igual que los préstamos DSCR, el pago inicial suele oscilar entre 20% a 30%. El monto exacto dependerá del prestamista, el programa de préstamos, su puntaje crediticio y el flujo de caja proyectado de la propiedad (índice DSCR).

Un pago inicial mayor (25% o más) siempre es ventajoso. Reduce el riesgo del prestamista, lo que a menudo lo califica para obtener una tasa de interés más baja y mejores condiciones de préstamo. Esto, a su vez, mejora su flujo de caja mensual y el retorno general de la inversión. Recuerde que el pago inicial es sólo una parte de su desembolso inicial en efectivo; También debe presupuestar los costos de cierre (generalmente entre el 2% y el 5% del precio de compra), los costos iniciales de mobiliario y tener varios meses de reservas de efectivo.

¿Puedo utilizar los ingresos proyectados de Airbnb para calificar para un préstamo?

Esta es una pregunta crítica que resalta la diferencia fundamental entre los prestamistas. Los prestamistas tradicionales son extremadamente escépticos respecto de los ingresos proyectados. Están estructurados para verificar ingresos históricos y documentados de declaraciones de impuestos y recibos de pago. Por lo general, no utilizarán los ingresos STR proyectados para ayudarlo a calificar para un préstamo.

Aquí es precisamente donde Los préstamos DSCR (índice de cobertura del servicio de la deuda) brillan. Estos préstamos están diseñados específicamente para utilizar el flujo de efectivo proyectado de la propiedad para calificar el préstamo. El prestamista utilizará análisis de datos sofisticados de fuentes de terceros (como AirDNA) o sus propios modelos para crear una proyección confiable de los posibles ingresos brutos por alquiler de la propiedad. Si ese ingreso proyectado es suficiente para cubrir los pagos de la hipoteca por un cierto margen (por ejemplo, un DSCR de 1,25 veces o más), es posible que lo aprueben, a menudo sin que el prestamista siquiera le solicite sus recibos de sueldo personales o sus declaraciones de impuestos. Esto supone un punto de inflexión para los inversores autónomos o para aquellos que buscan ampliar una cartera en función del rendimiento de los activos.

¿Qué tipo de seguro necesito para un Airbnb?

Una póliza de seguro estándar para propietarios de viviendas o arrendadores es peligrosamente inadecuada para un alquiler a corto plazo. Estas pólizas contienen una "exclusión de actividad comercial" que permite a la aseguradora rechazar reclamos si descubre que usted tiene un negocio, como lo es Airbnb. Necesita una póliza especializada que cubra el uso comercial. Tus principales opciones son:

- Una cláusula adicional o respaldo: Algunas compañías de seguros de hogar ofrecen un complemento a su póliza existente, pero la cobertura suele ser limitada.

- Una póliza de seguro comercial: Esta es la mejor y más completa opción. Empresas como Proper Insurance o Safely ofrecen pólizas diseñadas específicamente para el mercado STR. Combinan seguro de propietario de vivienda (para el edificio), seguro de propietario (para el aspecto comercial) y seguro comercial (de responsabilidad e ingresos) en un solo paquete. Cubrirá los daños a la propiedad causados por los huéspedes, la responsabilidad si un huésped resulta herido e incluso la pérdida de ingresos comerciales.

¿Puedo obtener financiación de Airbnb para una propiedad propiedad de una LLC?

Sí, y en muchos casos es el método preferido. La mayoría de los inversores experimentados compran propiedades bajo una Sociedad de Responsabilidad Limitada (LLC) para proteger sus activos personales de demandas relacionadas con el negocio. Si bien los bancos tradicionales suelen dudar en prestarle a una nueva LLC, la mayoría de los prestamistas especializados que ofrecen Los préstamos DSCR y puente son préstamos muy cómodos para una LLC. De hecho, muchos lo requieren. El proceso es sencillo, aunque casi siempre se le pedirá que firme una "garantía personal", lo que significa que usted sigue siendo personalmente responsable de la deuda si la LLC incumple. Esta estructura proporciona una capa crucial de protección de responsabilidad y al mismo tiempo le permite acceder a excelentes opciones de financiación.

Conclusión: Financia tu éxito en el mercado de alquileres a corto plazo

El mercado de alquiler a corto plazo representa una de las oportunidades más interesantes en el sector inmobiliario actual, y ofrece potencial para un importante flujo de caja y creación de riqueza. Sin embargo, el éxito no está garantizado. Requiere un enfoque estratégico que comienza con la financiación adecuada. Como hemos visto, las hipotecas tradicionales y los prestamistas convencionales a menudo crean obstáculos insuperables para los inversores de STR debido a su rígida suscripción y su incapacidad para evaluar adecuadamente el modelo de negocio. Por eso surge una nueva generación de productos de financiación especializados, como Préstamos DSCR, préstamos puente, y préstamos de tipo fix-and-flip, se han convertido en herramientas esenciales para el inversor moderno.

Asegurar la financiación adecuada implica algo más que simplemente recibir un cheque; se trata de estructurar un acuerdo que maximice su potencial de éxito. Al centrarse en el potencial de ingresos de la propiedad, preparar un caso de inversión profesional y basado en datos y realizar una meticulosa diligencia debida sobre los costos y las regulaciones, puede asegurar con confianza el capital que necesita para construir una cartera rentable.

La última clave es asociarse con un prestamista que sea más que una simple fuente de capital: un socio que comprenda los desafíos y oportunidades únicos del mercado de Airbnb. Necesita un prestamista que pueda actuar con rapidez, ofrecer soluciones flexibles y brindar orientación experta.

En BrightBridge Realty Capital, nos especializamos en financiamiento para inversionistas inmobiliarios como usted. Somos prestamistas directos, no intermediarios, lo que significa un proceso ágil y transparente sin intermediarios. Our focus on asset-based lending allows for cierres rápidos, a menudo en tan solo una semana, lo que garantiza que nunca perderá una oportunidad urgente. Estamos comprometidos a ser sus socios a largo plazo en la construcción de un negocio rentable de alquiler a corto plazo, brindando soluciones personalizadas de financiación inmobiliaria a escala nacional.

¿Listo para convertir sus ambiciones de alquiler a corto plazo en una realidad tangible y con flujo de efectivo? Explore sus opciones de financiación inmobiliaria con nosotros hoy y descubra cómo el socio financiero adecuado puede acelerar su camino hacia el éxito.