El panorama de préstamos de Airbnb: una guía completa

Summary

Libere su potencial de inversión en Airbnb. Esta guía sobre préstamos de Airbnb cubre préstamos, estrategias y desafíos para una financiación inmobiliaria exitosa.

Por qué los préstamos de Airbnb están remodelando la inversión inmobiliaria

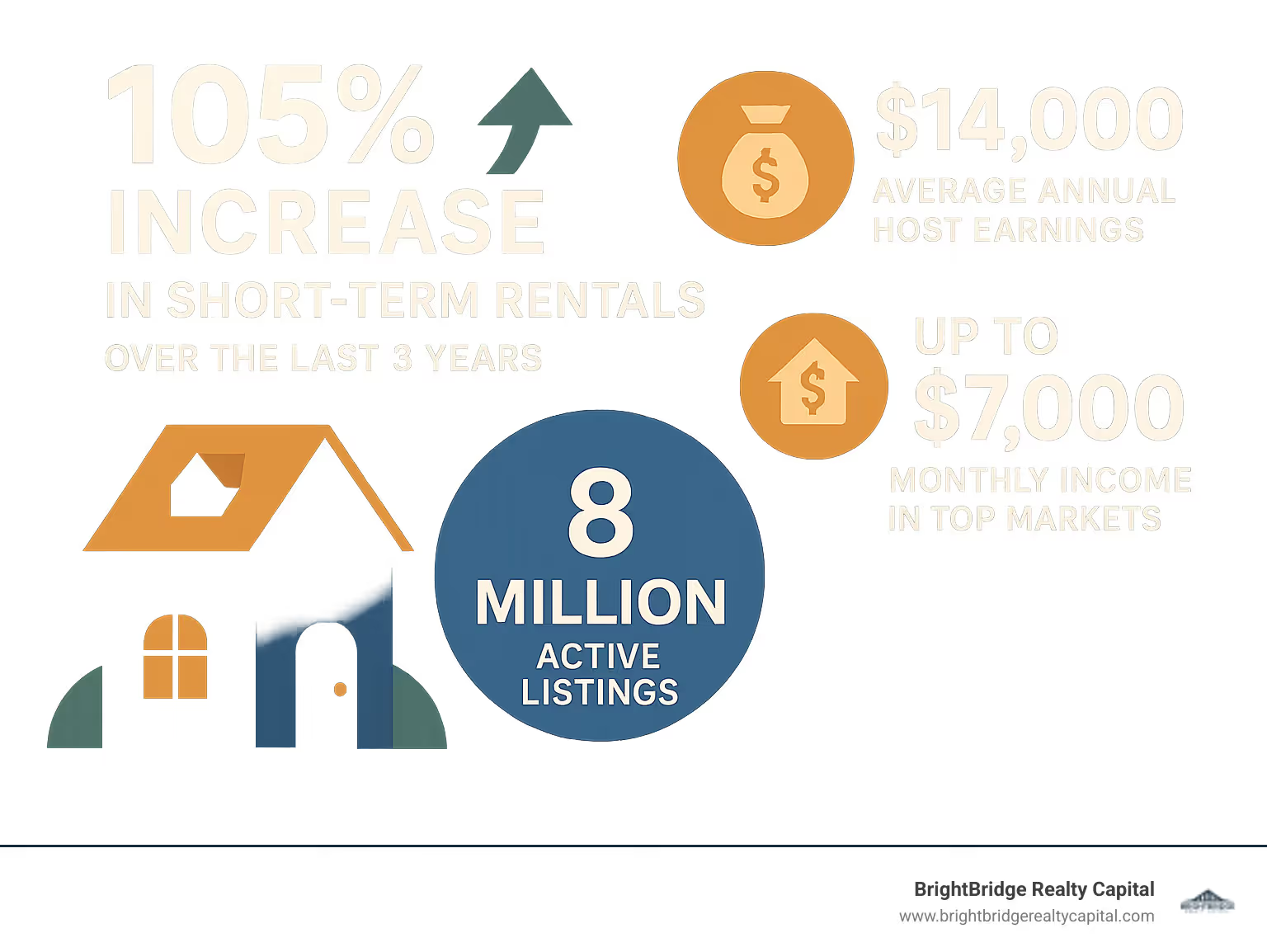

Préstamos de Airbnb es una puerta de entrada fundamental para que los inversores aprovechen el floreciente mercado de alquileres a corto plazo (STR), un sector que ha alterado fundamentalmente los viajes modernos y la inversión inmobiliaria. Las cifras son convincentes y muestran una imagen clara de un cambio de paradigma: el mercado STR ha crecido un explosivo 105% en sólo tres años. Esta no es una tendencia pasajera; es un reflejo de las preferencias cambiantes de los consumidores por alojamientos de viaje únicos y flexibles y de un deseo creciente entre las personas de fuentes de ingresos alternativas. Con más de 8 millones de anuncios activos de Airbnb en todo el mundo y anfitriones que ganan un promedio de 14.000 dólares al año (una cifra que puede ser mucho mayor en los mercados principales), el incentivo financiero es innegable. Este crecimiento explosivo ha creado un nicho financiero especializado para respaldarlo.

¿Qué son los préstamos de Airbnb?Es una categoría de financiación diseñada específicamente para comprar o refinanciar propiedades destinadas a ser utilizadas como alquiler a corto plazo. A diferencia de las hipotecas tradicionales que priorizan los ingresos personales del prestatario, los préstamos de Airbnb se centran en el potencial de generación de ingresos de la propiedad.

- Financiación especializada para propiedades destinadas al alquiler a corto plazo. Esto significa que el préstamo se suscribe con el entendimiento de que la propiedad será ocupada por una serie rotativa de invitados en lugar de un inquilino a largo plazo o el propietario.

- Pagos iniciales más altos (15-25%+) y tasas de interés (0,25-1% por encima de las tasas estándar). Los prestamistas ven los ingresos fluctuantes de un STR como un riesgo mayor que un arrendamiento estable de 12 meses, por lo que requieren más capital por adelantado y cobran una prima por el préstamo.

- Centrarse en el potencial de ingresos de la propiedad sobre los ingresos personales. Este es el diferenciador clave. Los prestamistas utilizan análisis de datos para proyectar las ganancias potenciales de una propiedad, lo que puede ayudar a un inversionista a calificar incluso si sus ingresos personales no fueran suficientes.

- Múltiples tipos de préstamos: opciones convencionales, DSCR, de dinero fuerte y basadas en acciones. El ecosistema financiero ha evolucionado para ofrecer un conjunto de herramientas diverso, que permite a los inversores elegir un préstamo que se alinee con su estrategia específica, ya sea una renovación rápida o una retención a largo plazo.

Diferencias clave con las hipotecas tradicionales:

- Clasificación de propiedades de inversión versus residencia principal. Un préstamo para Airbnb casi siempre se clasifica como un préstamo comercial o de inversión, sujeto a diferentes reglas, costos y estándares de suscripción.

- Los ingresos por alquiler proyectados se consideran en la suscripción. Mientras que un prestamista tradicional quiere ver contratos de arrendamiento firmados, un prestamista de Airbnb analizará los datos del mercado, el desempeño de propiedades comparables y la estacionalidad para pronosticar los ingresos.

- Requisitos de ocupación flexibles para huéspedes. Estos préstamos están diseñados para el modelo STR, por lo que no contienen las cláusulas restrictivas de ocupación por propietario que se encuentran en muchas hipotecas convencionales que prohíben administrar un negocio similar a un hotel.

- Prestamistas especializados que entienden el mercado del alquiler vacacional. Estos prestamistas tienen experiencia en los riesgos y oportunidades únicos de la industria STR, desde cambios estacionales en el flujo de efectivo hasta obstáculos regulatorios.

En los mercados de primer nivel, una sola propiedad bien administrada puede generar casi $7,000 en ingresos mensuales, pero desbloquear este potencial depende de asegurar el financiamiento adecuado. Los bancos tradicionales, a menudo limitados por modelos de suscripción rígidos y obsoletos, suelen tener dificultades para verificar y aceptar el ingreso variable de un STR. Aquí es donde los prestamistas especializados aportan un valor inmenso al ofrecer aprobaciones más rápidas, términos más flexibles y una comprensión más profunda del modelo de negocio. El principal desafío para los inversores es sortear los complejos requisitos de los préstamos e identificar al socio financiero adecuado que vea la misma oportunidad que ellos.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Me especializo en ayudar a inversores a estructurar estructuras innovadoras préstamos de Airbnb soluciones. Mi experiencia me ha demostrado una y otra vez que la estrategia de financiación adecuada no sólo permite realizar una compra; transforma una buena inversión en una excelente optimizando el flujo de caja y maximizando la rentabilidad.

Temas similares a préstamos de Airbnb:

Comprender los conceptos básicos: hipotecas tradicionales frente a préstamos de Airbnb

Financiar una inversión en Airbnb es fundamentalmente diferente a obtener una hipoteca para su vivienda principal. El préstamo que funcionó para la casa en la que vive probablemente no sea adecuado y potencialmente no cumpla con los requisitos para una propiedad que pretende operar como un negocio de alquiler a corto plazo. La diferencia fundamental radica en cómo los prestamistas perciben y calculan el riesgo.

Una hipoteca tradicional se basa en el supuesto de que usted vivirá en la casa, lo que le hará invertir emocional y financieramente en realizar pagos para evitar perder su vivienda principal. Esta estabilidad percibida reduce el riesgo del prestamista. Préstamos de Airbnb, por el contrario, trata la propiedad como una empresa comercial: una empresa comercial con un perfil de riesgo único vinculado a la demanda del mercado, la estacionalidad y el éxito operativo. Piense en ello como financiar un taxi versus un automóvil personal; si bien el activo es similar, su finalidad y modelo de ingresos cambian por completo la ecuación financiera.

Esta distinción altera dramáticamente el proceso de suscripción. Los prestamistas tradicionales profundizan en su estabilidad financiera personal, examinando sus formularios W-2, declaraciones de impuestos, recibos de sueldo e historial laboral para asegurarse de que pueda cubrir los pagos. Los prestamistas especializados en Airbnb, aunque siguen verificando su salud financiera, están mucho más interesados en el potencial de generación de ingresos de la propiedad. Este cambio fundamental afecta todos los aspectos del préstamo, desde cómo se verifican los ingresos y los tipos de cláusulas de ocupación incluidas hasta las tasas de interés y las tarifas que pagará.

Hipotecas Tradicionales

Las hipotecas tradicionales están diseñadas para propiedades ocupadas por sus propietarios. Están definidos por un enfoque de residencia principal, lo que significa que los prestamistas suscriben el préstamo con la expectativa legal de que usted vivirá allí la mayor parte del año. Esto no es simplemente una sugerencia; a menudo es una obligación contractual.

El las reglas de ocupación pueden ser estrictas e implacables. Muchos acuerdos hipotecarios convencionales contienen cláusulas que prohíben explícitamente o restringen severamente las actividades comerciales, incluidos los alquileres a corto plazo. Intentar administrar un Airbnb en una propiedad con dicho préstamo puede dar lugar a acusaciones de fraude de ocupación, lo que podría provocar que el prestamista cancele la totalidad del préstamo. Los préstamos respaldados por el gobierno son aún más explícitos; Las pautas de préstamos de la FHA, por ejemplo, prohíben el uso de la propiedad para "fines transitorios u hoteleros".

Los principales beneficios de las hipotecas tradicionales son su tipos de interés más bajos y pagos iniciales, que pueden ser tan bajos como 3-20%. Sin embargo, estas ventajas están directamente relacionadas con el modelo ocupado por el propietario, de menor riesgo. Los prestamistas en este espacio también prefieren en gran medida los ingresos predecibles y estables de un contrato de arrendamiento a largo plazo a los ingresos estacionales y fluctuantes de un Airbnb, que a menudo tienen dificultades para cuantificar y pueden ignorar por completo durante la calificación.

Préstamos para propiedades de Airbnb

Préstamos de Airbnb es un producto financiero especializado diseñado para propiedades que funcionan como pequeñas empresas. Estos préstamos tienen un Clasificación de propiedades de inversión, una designación que cambia fundamentalmente su estructura y términos para alinearse con las realidades del uso comercial.

Deberías esperar pagos iniciales más altos, normalmente en el rango de 15-25% o más. Esta mayor participación accionaria reduce el riesgo del prestamista y demuestra su compromiso con el éxito de la inversión. Los tipos de interés también suelen ser entre un 0,25 % y un 1 % más altos que los de las hipotecas tradicionales. Esta prima es el precio del flexibilidad para realizar alquileres a corto plazo sin violar sus convenios de préstamo.

El verdadero punto de inflexión en este ámbito es que muchos prestamistas especializados utilizar los ingresos por alquiler previstos para calificarlo para el préstamo. En lugar de depender únicamente de sus declaraciones de impuestos personales, emplean herramientas de datos sofisticadas para analizar las tendencias del mercado, el desempeño de propiedades locales comparables (comps) y la demanda estacional para pronosticar el potencial de ingresos de su propiedad. Este enfoque basado en datos significa que una propiedad prometedora puede esencialmente ayudar a calificar para su propio préstamo, abriendo puertas a inversionistas que podrían no calificar basándose únicamente en sus ingresos personales.

En BrightBridge Realty Capital, empoderamos a los inversores centrándonos en el potencial de ingresos de una propiedad, no solo en el formulario W-2 del prestatario. La clave del éxito en este mercado es asociarse con un experto en financiación que vea una inmensa oportunidad en los alquileres a corto plazo, donde los prestamistas tradicionales sólo ven un riesgo inaceptable.

Opciones de financiación clave para su inversión en Airbnb

Sus opciones de financiación para préstamos de Airbnb son diversos y la elección correcta depende de su estrategia de inversión específica, si planea vivir en el lugar, su acceso al capital existente y su cronograma de adquisición. Cada tipo de préstamo es una herramienta especializada y seleccionar el correcto es crucial para maximizar el retorno de la inversión.

Tipo de préstamoPago inicialPuntaje de crédito (mínimo)Velocidad de financiaciónCaracterística clave para AirbnbConvencional (Inv)15-25%+640+ModeradoAmpliamente disponible, pero más estricto para los ingresos STRPréstamo DSCR20-30%+640+Moderado-RápidoCalifica según el flujo de caja de la propiedadPréstamo de dinero fuerte25-50%+500-600+Muy rápido (días)Basado en activos, para una rápida adquisición/renovación

Préstamos convencionales y respaldados por el gobierno

Préstamos convencionales para propiedades de inversión son el punto de partida más común. Siguen las pautas establecidas por Fannie Mae y Freddie Mac, lo que los hace ampliamente disponibles en la mayoría de los bancos y agentes hipotecarios. Sin embargo, esta amplia disponibilidad viene acompañada de una suscripción estricta. Espere necesitar un pago inicial de al menos 15-25% y un puntaje crediticio sólido, generalmente 640 o más. El principal desafío es que muchos prestamistas convencionales dudan en utilizar los ingresos proyectados por alquileres a corto plazo para calificar, y a menudo exigen en su lugar un contrato de arrendamiento firmado por 12 meses. Algunos inversores intentan utilizar un préstamo para segunda vivienda, que tiene un pago inicial más bajo (a menudo 10%), pero viene con requisitos de ocupación estrictos y no está destinado a propiedades que se alquilarán durante todo el año.

Para los inversores que emplean una estrategia de "pirateo de viviendas" al vivir en una propiedad multifamiliar (hasta cuatro unidades), los préstamos respaldados por el gobierno se convierten en una opción poderosa. Préstamos de la FHA permitir pagos iniciales tan bajos como 3,5%, pero su estricta prohibición de "fines transitorios u hoteleros" los hace riesgosos para un negocio principal de Airbnb. Préstamos VA son un beneficio fantástico para los veteranos elegibles y ofrecen pago inicial cero. Por lo general, son más flexibles en cuanto al uso de alquiler que los préstamos de la FHA, pero el prestatario aún debe certificar su intención de ocupar la propiedad como su residencia principal, lo que puede complicar una estrategia de alquiler a tiempo completo.

Aprovechamiento de los activos y el capital existentes

El valor de su propiedad existente es una potente fuente de capital que puede utilizarse para financiar su próxima inversión. Esta estrategia le permite desbloquear el valor que ya ha creado.

- Un refinanciación con retiro de efectivo reemplaza su hipoteca actual con un préstamo nuevo y más grande, lo que le permite embolsarse la diferencia en efectivo. Esta suma global libre de impuestos es perfecta para cubrir el pago inicial, financiar renovaciones importantes o amueblar su nueva propiedad de alquiler.

- Préstamos con garantía hipotecaria (HELOAN) funcionar como una segunda hipoteca, proporcionando una suma global fija a una tasa de interés fija. Esta es una excelente opción cuando tiene en mente un gasto grande y específico y desea la previsibilidad de un pago mensual estable.

- Un Línea de crédito sobre el valor líquido de la vivienda (HELOC) Es más como una tarjeta de crédito asegurada por su casa. Se le aprueba un límite de crédito determinado y puede retirar fondos según sea necesario, pagando intereses sólo sobre la cantidad que ha pedido prestado. Su flexibilidad lo hace ideal para cubrir costos de proyectos en curso o inesperados, como reparaciones o mejoras de mobiliario a lo largo del tiempo.

En BrightBridge, frecuentemente ayudamos a los inversores a crear una pila de capital combinando estrategias basadas en acciones con préstamos especializados, como nuestro arreglar y voltear préstamos, para garantizar una financiación integral para todo el ciclo de vida del proyecto.

Financiamiento alternativo y centrado en las empresas

Cuando los préstamos tradicionales y basados en acciones no se ajustan a sus necesidades, la financiación alternativa ofrece otros caminos hacia el éxito.

Préstamos de dinero fuerte Son préstamos a corto plazo basados en activos financiados por inversores privados. Su principal ventaja es la velocidad; a menudo pueden cerrar en cuestión de días, no de semanas. Si bien las tasas de interés (10-18%) y los pagos iniciales (25-50%) son significativamente más altos, esta velocidad es invaluable para asegurar una propiedad competitiva o financiar una renovación rápida. Son una piedra angular de la estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir), y actúan como un préstamo puente para adquirir y mejorar una propiedad antes de refinanciarla en un préstamo a largo plazo con una tasa más baja, como un préstamo DSCR.

Préstamos personalesLos préstamos, que normalmente no están garantizados, pueden ser una buena opción para cubrir costos iniciales más pequeños, como muebles, decoración y tecnología de hogar inteligente, y los montos de los préstamos a menudo alcanzan los $100,000. Para operaciones a mayor escala, préstamos comerciales, incluidos los programas de la SBA como el préstamo 7(a), pueden proporcionar capital de trabajo esencial para gastos de marketing, dotación de personal y otros gastos operativos. Comprender el paisaje de ¿Qué son los préstamos comerciales? puede abrir nuevas posibilidades de financiación a medida que escala su empresa desde una sola propiedad hasta una cartera completa.

Navegando los desafíos de los préstamos de Airbnb

Obtener financiación para una propiedad de Airbnb no siempre es un proceso sencillo. El mundo de préstamos de Airbnb viene acompañado de un conjunto único de desafíos que pueden frustrar a los inversores no preparados. Sin embargo, comprender estos obstáculos desde el principio puede ayudarle a navegar el proceso de manera eficiente. Los obstáculos más importantes suelen implicar demostrar ingresos variables, cumplir requisitos financieros más estrictos y maniobrar a través de una compleja red de regulaciones locales.

Demostrar ingresos y fortalecer su perfil financiero

Los prestamistas tradicionales están condicionados a favorecer la previsibilidad de un contrato de arrendamiento de 12 meses por encima de las fluctuaciones estacionales e impulsadas por el mercado de los ingresos de Airbnb. Para superar este escepticismo, debe presentar un perfil financiero excepcionalmente sólido.

- Documente su historial: Si ya eres anfitrión de Airbnb, llevar registros meticulosos es tu mejor ventaja. Proporcione al menos dos años de registros detallados, incluidos estados de ingresos oficiales de la plataforma de alquiler, estados de pérdidas y ganancias (P&L) de la propiedad e historiales de reservas que muestren las tasas de ocupación y los precios por noche.

- Utilice extractos bancarios: Para los inversores autónomos o aquellos cuyas declaraciones de impuestos no reflejan plenamente su flujo de caja, los prestamistas especializados ofrecen programas de extractos bancarios. Se trata de un tipo de préstamo hipotecario no calificado (no QM) que lo califica en función de los depósitos en efectivo en las cuentas bancarias de su empresa durante 12 a 24 meses, lo que proporciona una imagen más precisa de la salud de su empresa.

- Mejore su puntaje crediticio: Si bien algunos programas de préstamos aceptan puntajes tan bajos como 620, un puntaje crediticio de 680 o superior es esencial para mejorar sus posibilidades de aprobación y asegurar tasas de interés favorables. Una puntuación de 740+ lo ubica en el nivel superior, brindándole acceso a los mejores términos posibles.

- Administre su DTI: Los prestamistas quieren ver una relación deuda-ingresos (DTI) por debajo del 50% (e idealmente por debajo del 43%) para estar seguros de que puede manejar cómodamente el nuevo pago de la hipoteca junto con sus obligaciones existentes.

- Crear reservas de efectivo: Esté preparado para mostrar importantes ahorros líquidos. La mayoría de los prestamistas requerirán al menos seis meses de pagos hipotecarios (incluido el capital, los intereses, los impuestos y el seguro) en reservas. Esto les asegura que pueden cubrir los gastos durante una temporada baja o realizar reparaciones importantes inesperadas sin incumplir.

El impacto de la zonificación y las regulaciones locales

El panorama regulatorio para los alquileres a corto plazo es un campo minado que varía dramáticamente de una ciudad a otra y está en un estado de cambio constante.

- Leyes de zonificación: Antes incluso de hacer una oferta, debe verificar que la propiedad esté ubicada en una zona donde los alquileres a corto plazo están legalmente permitidos. Una llamada rápida al departamento de planificación o zonificación local es un primer paso fundamental.

- Permisos y Licencias: Muchos municipios exigen que los anfitriones obtengan licencias comerciales específicas, permisos de alquiler a corto plazo y pasen inspecciones de seguridad. Estos suelen venir con tarifas y renovaciones anuales. Por ejemplo, la ciudad de Nueva York tiene algunas de las leyes más estrictas, que exigen que los anfitriones se registren en la ciudad y estén presentes durante la estadía para alquileres de menos de 30 días. Otras ciudades, como Las Vegas, tienen requisitos de licencia y límites de ocupación. Este mosaico regulatorio significa que la diligencia debida no es negociable.

- Restricciones de HOA: Incluso si una ciudad permite los STR, una asociación de propietarios (HOA) o una junta de condominios pueden prohibirlos. Siempre obtenga y revise minuciosamente los convenios y estatutos de la HOA antes de cerrar una propiedad.

Los prestamistas son muy conscientes de estos riesgos regulatorios. Intentar financiar una propiedad en un área con una prohibición pendiente o leyes restrictivas la convierte en una inversión mucho más riesgosa, lo que puede descarrilar su aprobación de financiación.

Cómo mejorar sus posibilidades de aprobación de préstamo

Puede tomar varias medidas concretas para fortalecer su solicitud de préstamo y presentarse como un prestatario de alto potencial y bajo riesgo.

- Haga un pago inicial mayor: Poner más dinero reduce la relación préstamo-valor del prestamista y, por lo tanto, su riesgo. Demuestra su compromiso y, a menudo, puede conducir a mejores tasas de interés y una suscripción más fluida.

- Cree un plan de negocios detallado: Trate la adquisición como una verdadera puesta en marcha de un negocio. Your business plan should include a detailed market analysis of your target location, a competitive analysis of similar listings (your “comps”), a five-year projection of income and expenses (including maintenance, cleaning, and management fees), and a clear marketing strategy for attracting guests.

- Fortalezca sus finanzas: Este es un proceso continuo. Trabaje continuamente para mejorar su puntaje crediticio, pagar la deuda del consumidor para reducir su DTI y desarrollar constantemente sus reservas de efectivo.

- Elija la propiedad adecuada: Céntrese en propiedades en áreas turísticas o de viajes de negocios de alta demanda con un historial comprobado de fuerte demanda de alquiler. Una propiedad que se puede convertir fácilmente en un alquiler tradicional a largo plazo proporciona un valioso plan alternativo, que los prestamistas aprecian.

- Trabaje con profesionales experimentados: Asociación con especialistas en Préstamos de Airbnb, al igual que el equipo de BrightBridge Realty Capital, es quizás el paso más crítico. Entendemos estos desafíos únicos y podemos guiarlo en la estructuración de su solicitud para presentar el caso más sólido posible a los aseguradores.

Estrategias avanzadas para obtener préstamos de Airbnb

For seasoned investors looking to scale their portfolio or new investors seeking a competitive edge, employing advanced strategies can secure better terms and faster approvals for préstamos de Airbnb. El tema general es cambiar el enfoque del prestamista de usted como individuo a la propiedad como un activo comercial de alto rendimiento. Esto requiere encontrar un socio financiero que hable el idioma de la inversión inmobiliaria.

Por qué utilizar un prestamista especializado para préstamos de Airbnb?

Los bancos y cooperativas de crédito tradicionales, sujetos a políticas internas rígidas y regulaciones federales diseñadas para residencias principales, a menudo luchan con el modelo de alquiler a corto plazo. Exigen arrendamientos a largo plazo y un historial de alquiler estable y predecible, algo que una empresa de Airbnb no puede ofrecer. Los prestamistas especializados, como los prestamistas privados directos y los prestamistas de cartera, operan de manera diferente.

- Experiencia en la industria: Estos prestamistas viven y respiran inversiones inmobiliarias. Entienden los ciclos estacionales del flujo de efectivo del mercado STR (desde el pico de verano en una propiedad frente a la playa hasta el pico invernal en un chalet de esquí) y tienen en cuenta estas realidades comerciales en sus decisiones de suscripción.

- Aprobaciones más rápidas: Debido a que sus procesos están diseñados específicamente para inversiones STR, pueden pasar de la solicitud a la financiación mucho más rápidamente que los prestamistas tradicionales. Mientras que un banco puede tardar entre 45 y 60 días, un prestamista especializado suele poder cerrar en 30 días o menos.

- Centrarse en el flujo de caja: Ésta es su filosofía central. Priorizan la capacidad de la propiedad para generar un flujo de caja positivo sobre sus ingresos personales W-2. Su pregunta principal no es sólo "¿Puedes pagar?" sino "¿Puede la propiedad amortizarse por sí sola y generar un rendimiento sólido?"

El papel del ingreso proyectado en préstamos de Airbnb

Sofisticado préstamos de Airbnb tiene visión de futuro y se centra en lo que es una propiedad puede ganar, no sólo en declaraciones de impuestos históricas. Aquí es donde el análisis basado en datos se vuelve primordial.

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) son la herramienta definitiva para este enfoque. Estos préstamos lo califican basándose casi exclusivamente en la capacidad de la propiedad para pagar su propia hipoteca, lo que hace que sus ingresos personales sean en gran medida irrelevantes. El DSCR se calcula dividiendo el ingreso operativo neto (NOI) de la propiedad por el total de los pagos hipotecarios anuales (PITI - principal, intereses, impuestos, seguro). Por ejemplo:

- Ingreso bruto anual proyectado: $60,000

- Gastos operativos (desocupación, administración, mantenimiento, servicios públicos @ 35%): $21,000

- Ingreso operativo neto (NOI): $39,000

- Deuda Hipotecaria Anual (PITI): $30,000

- DSCR = $39 000 / $30 000 = 1,30x

La mayoría de los prestamistas requieren un DSCR de al menos 1,20x, lo que significa que la propiedad genera $1,20 en ingresos por cada $1,00 de deuda hipotecaria. Para proyectar los ingresos con precisión, los prestamistas utilizan herramientas de datos como AirDNA y Mashvisor, que analizan miles de puntos de datos sobre propiedades comparables y tendencias del mercado. Este enfoque basado en datos reemplaza las conjeturas con confianza estadística. Además, tasaciones con adenda de análisis de alquileres (Formulario 1007) proporcionan una validación formal por parte de un tercero del potencial de ingresos de una propiedad, brindando al prestamista la documentación que necesita para aprobar el préstamo.

Uso de una estructura empresarial (LLC) para la financiación

Operar su negocio de Airbnb bajo una sociedad de responsabilidad limitada (LLC) ofrece poderosas ventajas estratégicas para financiamiento, protección y crecimiento a largo plazo.

- Protección de activos: Este es el beneficio más importante. Una LLC crea una barrera legal entre su negocio y sus finanzas personales. Si un huésped presentara una demanda, sus bienes personales (como su vivienda principal, sus cuentas de ahorro y de jubilación) estarán protegidos de la demanda.

- Finanzas separadas y mayor credibilidad: Mantener todos los ingresos y gastos comerciales en cuentas bancarias exclusivas de LLC crea una imagen financiera limpia y profesional. Esto demuestra a los prestamistas que usted está dirigiendo un negocio serio, no un pasatiempo casual, lo que fortalece su solicitud.

- Ventajas de financiación: Muchos prestamistas especializados, en particular los que ofrecen préstamos DSCR, prefieren o incluso exigen que la propiedad esté en una LLC. Esto simplifica su suscripción al permitirles centrarse únicamente en el desempeño de la entidad comercial.

- Crédito comercial de construcción: Una LLC puede obtener un Número de identificación de empleador (EIN) y establecer su propio perfil crediticio, separado de su crédito personal. Al abrir tarjetas de crédito comerciales y líneas comerciales, usted crea una identidad financiera para su negocio que puede ayudarlo a obtener financiamiento para futuras propiedades sin afectar su puntaje crediticio personal, lo que facilita la ampliación de su cartera.

En BrightBridge Realty Capital, nuestro Préstamos DSCR están diseñados específicamente para trabajar con estructuras LLC. Nos enfocamos en el desempeño de la propiedad para crear una solución financiera que lo proteja y crezca con su estrategia de inversión.

Preguntas frecuentes sobre la financiación de un Airbnb

Inversores nuevos en el mundo de préstamos de Airbnb A menudo tenemos preguntas similares sobre las reglas, requisitos y realidades de la financiación de un alquiler a corto plazo. Aquí encontrará respuestas detalladas a las consultas más comunes.

¿Puedo publicar mi casa en Airbnb si tengo una hipoteca?

En general, sí, pero esta pregunta está plagada de advertencias críticas. No puedes simplemente empezar a alquilar sin hacer los deberes. Primero, y lo más importante, debe revisar los documentos de su hipoteca para obtener una cláusula de ocupación. La mayoría de las hipotecas convencionales para una residencia principal requieren que usted viva en la propiedad durante un período determinado, generalmente un año. La violación de esta cláusula constituye fraude hipotecario, lo que podría permitir al prestamista activar una cláusula de aceleración, haciendo que todo el saldo del préstamo se deba pagar inmediatamente.

Siempre aconsejo a los clientes que informar a su prestamista de sus planes. La transparencia es tu mejor protección. Algunos prestamistas pueden estar dispuestos a modificar su préstamo o refinanciarlo con un producto más apropiado. Ocultar su actividad de alquiler es un riesgo importante.

A continuación, debes considerar seguro. Una póliza estándar para propietarios de viviendas no cubre actividades comerciales. Si un huésped resulta herido o causa daños importantes, es probable que se rechace su reclamo, dejándolo personalmente responsable. Deberá contratar una póliza de seguro de alquiler a corto plazo especializada.

Finalmente, verifique leyes locales y reglas de HOA. Muchas ciudades y asociaciones de propietarios tienen regulaciones estrictas o prohibiciones absolutas sobre los alquileres a corto plazo. Es fundamental confirmar que su propiedad cumple con las normas antes de incluirla en la lista.

¿Cuánto pago inicial se requiere para una propiedad de Airbnb?

El pago inicial requerido depende en gran medida del tipo de préstamo y de su estrategia de inversión general. No hay una respuesta única, pero aquí están las pautas generales:

Para préstamos de inversión convencionales, que se utilizan para propiedades que no son su residencia principal, debe esperar un pago inicial de Del 15% al 25% o más. Los prestamistas requieren más participación en el juego porque los datos muestran que los inversores tienen más probabilidades de incumplir una propiedad de inversión que su propia casa durante las dificultades financieras.

Un estrategia de ocupación por el propietario o de "pirateo de viviendas" puede reducir significativamente este requisito. Si compra una propiedad de unidades múltiples (2 a 4 unidades) y vive en una de las unidades mientras alquila las demás, puede calificar para un préstamo de la FHA con tan solo 3,5% menos o un préstamo VA con sin pago inicial en absoluto. Sin embargo, debe tener en cuenta las reglas estrictas, especialmente la prohibición de la FHA de utilizar la propiedad para "fines transitorios u hoteleros".

El porcentaje exacto dependerá en última instancia de su prestamista, puntaje crediticio, índice DTI y perfil financiero general. Un pago inicial mayor siempre reduce el riesgo del prestamista y, a menudo, resulta en mejores tasas de interés y un proceso de aprobación más fluido.

¿Las tasas de interés son más altas para los préstamos de Airbnb?

Sí, por regla general, los tipos de interés para préstamos de Airbnb suelen ser más altos que los de una hipoteca estándar para una residencia principal. Los prestamistas utilizan precios basados en el riesgo, lo que significa que cuanto mayor es el riesgo percibido, mayor es la tasa de interés. Las propiedades de inversión se consideran de mayor riesgo por varias razones:

- Volatilidad de los ingresos: Los ingresos por alquileres a corto plazo pueden fluctuar drásticamente según las temporadas, las tendencias del mercado y la competencia.

- Mayor desgaste: Una rotación constante de huéspedes genera más mantenimiento y daños potenciales que un solo inquilino o propietario a largo plazo.

- Mayor riesgo de incumplimiento: Como se mencionó, las propiedades de inversión tienen una tasa de incumplimiento estadísticamente más alta.

En general, puede esperar que las tasas de préstamos para propiedades de inversión sean Entre un 0,25% y un 1% más que las tarifas residenciales estándar. Si bien este aumento de costos es un factor, también lo es el precio de hacer negocios. Además, los prestamistas especializados que entienden el mercado de STR a menudo pueden ofrecer tasas más competitivas que los bancos tradicionales porque están mejor equipados para evaluar con precisión el potencial de ingresos de la propiedad y su fortaleza como operador.

¿Qué tipo de seguro necesito para una propiedad de Airbnb?

Una póliza de propietario de vivienda estándar es insuficiente para un Airbnb. Está diseñado para uso personal y normalmente excluye la cobertura para actividades comerciales. Operar un Airbnb es un negocio y necesita un seguro especializado para proteger su activo y protegerse de la responsabilidad. Las opciones clave incluyen:

- Una cláusula adicional o endoso: Algunas compañías de seguros ofrecen un complemento a su póliza de propietario de vivienda existente que brinda cobertura limitada para alquileres ocasionales a corto plazo.

- Seguro de propietario o negocio: Una póliza comercial, como un seguro para propietarios, puede ser más apropiada, aunque debe asegurarse de que cubra específicamente los alquileres a corto plazo, no sólo los inquilinos a largo plazo.

- Seguro de alquiler especializado a corto plazo: Esta es la opción más completa y recomendada. Empresas como Proper Insurance o Safely ofrecen pólizas diseñadas específicamente para el modelo Airbnb. Por lo general, combinan cobertura de propiedad (para su edificio y contenido), cobertura de responsabilidad (para lesiones de los huéspedes) y cobertura de pérdida de ingresos (para reemplazar reservas perdidas después de un evento cubierto como un incendio). Lenders will require proof of adequate insurance before funding your loan.

Conclusión

El mundo de Préstamos de Airbnb, aunque ciertamente es más complejo que el financiamiento de viviendas tradicional, abre un abanico de oportunidades increíbles para inversores inteligentes. Dado que las empresas con mejor desempeño tienen el potencial de ganar casi $7,000 mensuales con una sola propiedad, dominar el proceso de financiamiento es un esfuerzo que vale la pena. The growth of the short-term rental market is not slowing down, and those who position themselves correctly stand to build significant wealth.

La conclusión más importante es que su alquiler a corto plazo es un negocio y exige una estrategia de financiación que refleje su carácter comercial. Si bien los bancos tradicionales, con su rígida suscripción, a menudo luchan por adaptarse al modelo STR, el panorama financiero moderno es rico en opciones especializadas. Préstamos de inversión convencionales, basado en datos Préstamos DSCR, productos de apalancamiento de acciones como HELOCy a corto plazo préstamos de dinero fuerte todos proporcionan vías viables de financiación, cada una adaptada a una estrategia de inversión diferente.

Superar con éxito los desafíos de demostrar ingresos variables, cumplir con requisitos de pago inicial más altos y cumplir con las regulaciones locales es totalmente manejable con la preparación adecuada. Un perfil financiero personal sólido, un plan de negocios meticulosamente elaborado y una debida diligencia exhaustiva en su mercado objetivo mejorarán drásticamente sus posibilidades de aprobación del préstamo. Por encima de todo, la decisión más impactante que puede tomar es asociarse con un prestamista que posea una amplia experiencia en el negocio del alquiler a corto plazo.

En BrightBridge Realty Capital, ofrecemos precisamente lo que los inversores inmobiliarios modernos más necesitan: velocidad, flexibilidad y experiencia. Entendemos que las grandes propiedades no esperan a una burocracia bancaria lenta. Como prestamistas directos, tenemos autonomía para ofrecer cierres rápidos (a menudo en semanas, no meses) y eliminar la burocracia que frena a tantos inversores. No sólo ofrecemos un préstamo; Nos asociamos con usted para ayudarlo a construir una cartera de bienes raíces próspera.

El mercado de alquiler a corto plazo es una frontera dinámica y gratificante. Con el socio financiero adecuado y una visión estratégica clara, tu inversión en Airbnb puede convertirse en una poderosa piedra angular de tu futuro financiero.

¿Listo para convertir tu visión de Airbnb en una realidad rentable? Explore nuestras soluciones de préstamos de alquiler y descubra cómo nuestra financiación especializada puede adaptarse para satisfacer sus ambiciosos objetivos de inversión.