Hipotecas con documentación alternativa explicadas de forma sencilla

Summary

Aprenda cómo calificar para una hipoteca con documentación alternativa. Descubra tipos de préstamos, requisitos, ventajas y desventajas y consejos de expertos.

Por qué las hipotecas con documentación alternativa están cambiando la inversión inmobiliaria

Un hipoteca con documentación alternativa es un préstamo hipotecario que utiliza métodos de verificación de ingresos no tradicionales, como extractos bancarios, formularios 1099 o agotamiento de activos en lugar de formularios W-2 y declaraciones de impuestos. Estos préstamos ayudan a los prestatarios, inversores y trabajadores autónomos a calificar cuando la documentación tradicional no cuenta su historia financiera completa.

Esto es lo que necesita saber sobre las hipotecas con documentación alternativa:

- Para quién son: autónomos, inversores inmobiliarios, autónomos y prestatarios de alto patrimonio

- Documentación utilizada: Extractos bancarios (12-24 meses), formularios 1099, estados de pérdidas y ganancias, estados de activos

- Requisitos de crédito: Normalmente, un puntaje FICO mínimo de 640-700+

- Pago inicial: Generalmente 10-30% dependiendo del programa

- Límites de DTI: Hasta 55% en algunos programas versus 43% para préstamos tradicionales

- Montos de los préstamos: Hasta 3-4 millones de dólares con algunos prestamistas

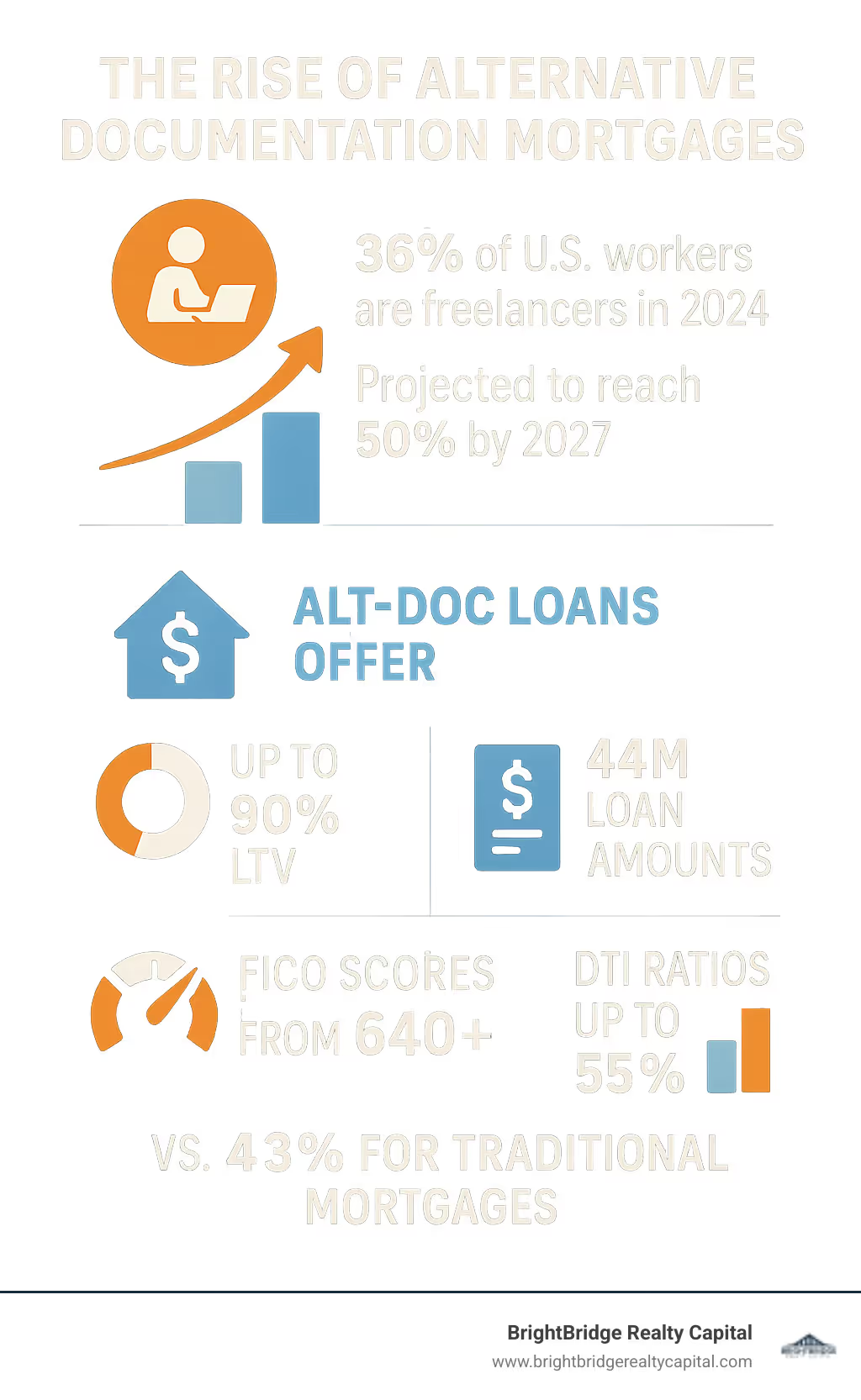

El aumento de las hipotecas con documentación alternativa refleja cambios importantes en la forma de trabajar de los estadounidenses. El 36% de los trabajadores estadounidenses son ahora trabajadores independientes o contratistas independientes, y se prevé que esta cifra supere el 50% para 2027. La suscripción de hipotecas tradicionales no ha seguido el ritmo de este cambio.

Estos no son los riesgosos préstamos "sin documentos" de antes de 2008. Las hipotecas con documentación alternativa de hoy todavía requieren prueba de capacidad de pago; simplemente utilizan diferentes métodos para verificar los ingresos y los activos. Los prestamistas revisan los depósitos bancarios reales, el flujo de caja de las empresas o los saldos de las cuentas de inversión en lugar de depender únicamente de las declaraciones de impuestos.

Soy Daniel López, un oficial de préstamos de BrightBridge Realty Capital que ha ayudado a cientos de inversionistas de bienes raíces a obtener hipotecas con documentación alternativa para proyectos de reparación y conversión y adquisiciones de propiedades de alquiler. Mi experiencia con estos programas de préstamos especializados me ha mostrado cómo pueden abrir oportunidades para prestatarios que no encajan en el molde tradicional de empleados W-2.

Hipoteca con documentación alternativa terminología:

¿Qué es una hipoteca con documentación alternativa?

Piensa en un hipoteca con documentación alternativa como un préstamo hipotecario que va más allá de sus declaraciones de impuestos para ver la imagen real de sus finanzas. Estas son hipotecas no calificadas (no QM) que le permiten demostrar sus ingresos a través de extractos bancarios, formularios 1099 u otros registros financieros en lugar de la ruta tradicional W-2 y declaración de impuestos.

Estos no son los extravagantes préstamos de "ingresos declarados" que ayudaron a desencadenar la crisis inmobiliaria de 2008. Esos préstamos antiguos básicamente le permitían anotar cualquier cifra de ingresos que quisiera sin tener que demostrarlo. El de hoy documentación alternativa hipotecas son completamente diferentes.

El juego cambió después de 2008, cuando los reguladores introdujeron la regla de capacidad de pago (ATR). Esta regla es como una verificación de la realidad financiera: los prestamistas aún deben verificar que usted realmente pueda pagar el préstamo. Simplemente llegan a ser más creativos a la hora de verificarlo.

La regla ATR significa que los prestamistas deben verificar sus ingresos (incluso si es a través de extractos bancarios en lugar de recibos de pago), calcule su relación deuda-ingresos, revise minuciosamente su historial crediticio, y garantizar que las condiciones del préstamo sean justas y razonables.

En qué se diferencia una hipoteca con documentación alternativa de los préstamos tradicionales

La mayor diferencia entre tradicional y documentación alternativa hipotecas todo se reduce a una simple pregunta: ¿cómo demuestra que puede afrontar el pago?

Los prestamistas tradicionales quieren dos años de declaraciones de impuestos que muestren ingresos W-2 consistentes, talones de pago recientes, cartas de verificación de empleoy se atienen a límites rígidos de deuda-ingresos, generalmente del 43% o menos.

Los prestamistas de documentación alternativa miran 12 a 24 meses de extractos bancarios para ver sus depósitos reales, estados de pérdidas y ganancias de tu negocio, 1099 formularios mostrando su contrato de trabajo, y declaraciones de activos de sus cuentas de inversión. Además, a menudo están dispuestos a aumentar la relación deuda-ingresos hasta el 55%.

Déjame darte un ejemplo real. Supongamos que es un consultor de marketing exitoso que ganó $180 000 el año pasado, pero después de todas sus deducciones comerciales, su declaración de impuestos solo muestra $120 000 en ingresos. Un prestamista tradicional lo califica basándose en esa cifra de $120,000. Un prestamista de documentación alternativa examina sus extractos bancarios, ve esos depósitos mensuales consistentes de $15,000 y puede calificarlo en función del flujo de efectivo real que ingresa a su cuenta.

Tipos de documentación alternativa y prueba de ingresos aceptada

Cuando las declaraciones de impuestos tradicionales no cuentan su historia financiera completa, hipotecas con documentacion alternativa ofrecen varios caminos hacia la propiedad de vivienda. Cada programa está diseñado para diferentes situaciones y comprender sus opciones le ayudará a elegir el más adecuado.

Préstamos con extractos bancarios son la opción más popular. En lugar de revisar las declaraciones de impuestos, los prestamistas simplemente revisan de 12 a 24 meses de sus extractos bancarios para ver el dinero real que entra y sale.

1099 préstamos tiene mucho sentido para contratistas independientes y autónomos. Si está recopilando esos formularios 1099 en el momento de declarar impuestos, los prestamistas pueden usar ese historial de ingresos combinado con sus extractos bancarios para tener una imagen clara de sus ganancias.

Préstamos por agotamiento de activos funcionan muy bien para prestatarios ricos en activos pero que muestran ingresos tradicionales limitados. Los prestamistas toman sus activos elegibles totales y los dividen entre 240 meses para crear ingresos calificados. Entonces, si tiene $1 millón en activos, eso se traduce en aproximadamente $4,166 en ingresos mensuales calificados.

Préstamos DSCR (índice de cobertura del servicio de la deuda) se centra exclusivamente en propiedades de inversión y su potencial de ingresos por alquiler. Tus ingresos personales ni siquiera entran en la ecuación: lo importante es si el alquiler de la propiedad puede cubrir cómodamente el pago de la hipoteca.

Préstamos sin ratio eliminar por completo los cálculos de deuda-ingresos. Estos programas se basan en puntajes crediticios sólidos, pagos iniciales sustanciales y reservas saludables en lugar de índices de ingresos tradicionales.

Programas de préstamos clave bajo el paraguas de hipotecas de documentación alternativa

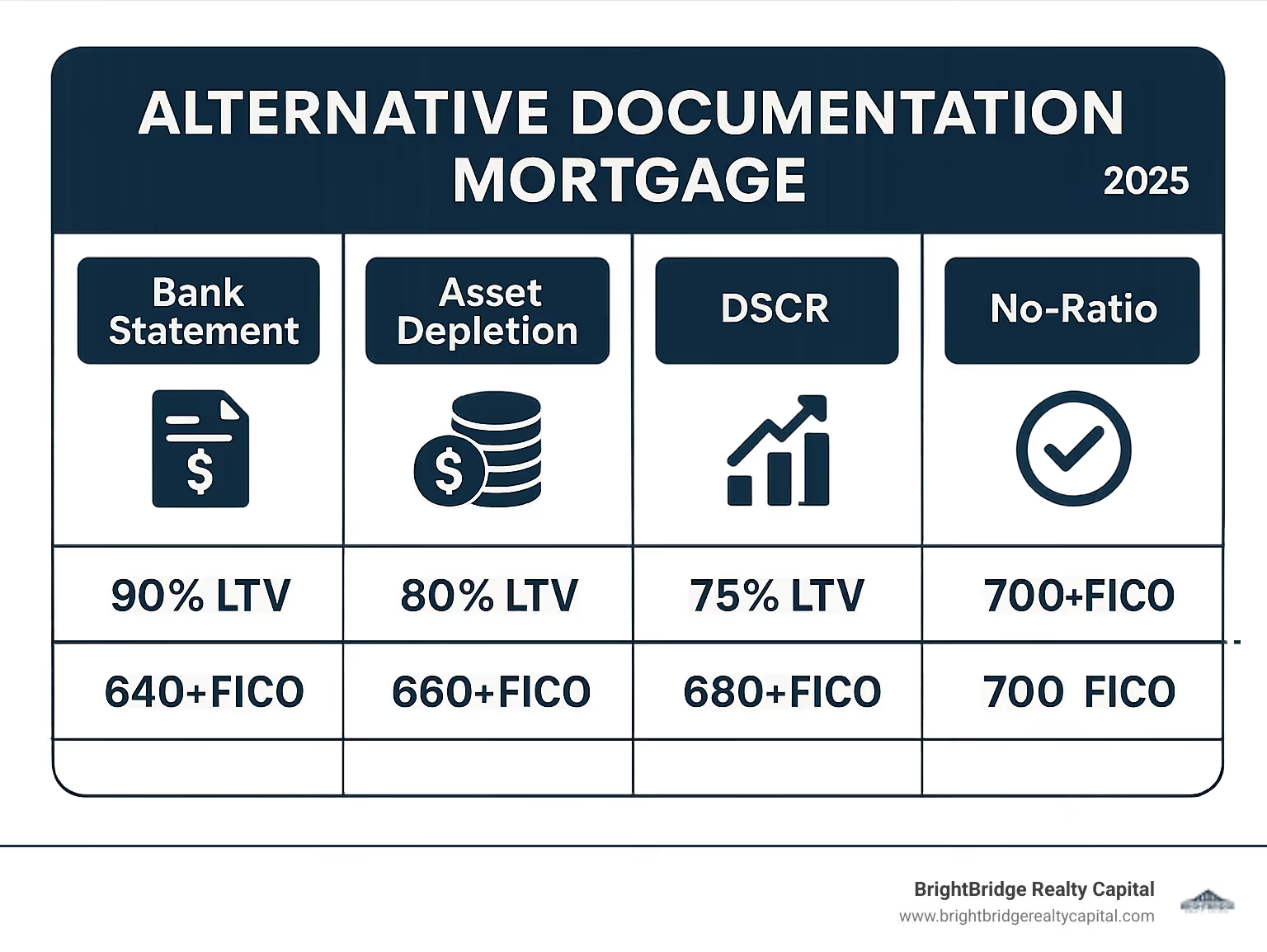

Programas de extractos bancarios de 12 meses requieren un año completo de depósitos consistentes. Estos programas generalmente ofrecen hasta un 85% de relación préstamo-valor para compras, aceptan puntajes FICO tan bajos como 660 y permiten préstamos por montos de hasta $3 millones.

Programas de extractos bancarios de 24 meses recompensar a los prestatarios que puedan demostrar un historial más largo con mejores condiciones. Puede obtener hasta un 90 % de relación préstamo-valor, calificar con un puntaje FICO de 640, pedir prestado hasta $ 3,5 millones y aumentar su índice DTI hasta un 55 %.

Programas de calificación de activos adopte un enfoque completamente diferente al eliminar por completo los cálculos de ingresos. En lugar de calcular sus ingresos mensuales, estos programas requieren activos líquidos sustanciales y utilizan el 125% de su deuda hipotecaria como ingreso calificado.

Programas DSCR de propiedades de inversión son perfectos para inversores inmobiliarios que desean mantener sus finanzas personales separadas de sus actividades de inversión. La aprobación del préstamo depende completamente del potencial de flujo de efectivo de la propiedad, y no se requiere verificación de ingresos personales.

Documentos requeridos y cómo los prestamistas calculan los ingresos calificados

Cálculos de ingresos de extractos bancarios varían dependiendo de si estás utilizando cuentas personales o comerciales. Para los extractos bancarios personales, los prestamistas utilizan el "método de depósitos brutos": analizan todos sus depósitos durante 12 a 24 meses y calculan un promedio mensual.

Los extractos bancarios comerciales reciben un tratamiento más complejo porque los prestamistas saben que usted tiene gastos comerciales. Se aplican factores de gastos para dar cuenta de sus costos. Las empresas de servicios, como los consultores, suelen obtener un factor de gastos del 50%, mientras que los propietarios de empresas pueden ver un factor de gastos del 25%.

Cálculos del agotamiento de activos Siga una fórmula sencilla: el total de sus activos elegibles dividido por 240 meses equivale a su ingreso mensual calificado. Las cuentas corrientes y de ahorro cuentan el 100% de su saldo, las cuentas de inversión suelen contar el 70% y las cuentas de jubilación pueden contar el 60%.

Cómo calificar para una hipoteca con documentación alternativa

Calificar para un hipoteca con documentación alternativa requiere cumplir con estándares específicos de crédito, pago inicial y documentación que varían según el tipo de programa. Si bien estos préstamos ofrecen más flexibilidad que las hipotecas tradicionales, aún mantienen estándares de suscripción rigurosos.

Requisitos de puntaje crediticio:

- Préstamos con extractos bancarios: 640-660 FICO mínimo

- Préstamos por agotamiento de activos: 660-680 FICO mínimo

- Préstamos DSCR: FICO mínimo 680+

- Préstamos sin ratio: FICO mínimo de 700+

Requisitos de pago inicial:

- Préstamos para compra: 10-30 % de pago inicial según el programa

- Refinanciaciones con retiro de efectivo: se requiere entre un 20% y un 25% de capital

- Propiedades de inversión: 20-30% de pago inicial mínimo

Flexibilidad deuda-ingresos:A diferencia de las hipotecas tradicionales con un límite del 43% DTI, documentación alternativa hipotecas permiten ratios de hasta el 55% en algunos programas.

Requisitos de reserva:La mayoría de los programas requieren de 2 a 6 meses de pagos de hipoteca en reservas después del cierre.

Mejorando sus posibilidades de aprobación

Varias estrategias pueden fortalecer su hipoteca con documentación alternativa aplicación:

Aumente su puntaje crediticio:

- Pague los saldos de las tarjetas de crédito para reducir los índices de utilización

- Corrija cualquier error en los informes crediticios de las tres agencias

- Evite abrir nuevas cuentas de crédito durante el proceso de solicitud

Optimice su documentación:

- Mantener patrones de depósito consistentes en las cuentas bancarias

- Separar la banca de empresas y la de personas para mostrar flujos de ingresos claros

- Trabajar con un contador público certificado para preparar estados financieros profesionales

Fortalezca su perfil financiero:

- Aumente su pago inicial si es posible para reducir el riesgo del prestamista

- Crear mayores reservas de efectivo más allá de los requisitos mínimos

- Documentar tendencias de ingresos estables o crecientes a lo largo del tiempo

Diferencia entre hipoteca con documentación alternativa y préstamos sin documento o con ingresos declarados

La distinción entre lo moderno documentación alternativa hipotecas y los préstamos sin documentos anteriores a 2008 son cruciales para comprender el panorama crediticio actual.

Préstamos sin documentos/ingresos declarados anteriores a 2008:

- Los prestatarios podrían declarar sus ingresos sin ninguna verificación

- No se requiere documentación más allá del puntaje crediticio y la tasación

- A menudo presentaban tarifas ajustables que aumentaron dramáticamente

- Requisitos mínimos de pago inicial (a veces, cero pago inicial)

Hipotecas Modernas con Documentación Alternativa:

- Requiere documentación real, solo diferentes tipos

- Debe cumplir con las regulaciones de capacidad de pago

- Presentar una suscripción exhaustiva de créditos y activos

- Requerir pagos iniciales sustanciales (normalmente entre el 10 y el 30 %)

- Mantener normas crediticias conservadoras

Los cambios regulatorios implementados después de 2008, en particular la Ley Dodd-Frank y la regla ATR, garantizan que la documentación alternativa hipotecas servir a los prestatarios legítimos en lugar de permitir préstamos especulativos.

Pros, contras y costos de las hipotecas Alt-Doc

Hipotecas con documentación alternativa No son para todos, pero para el prestatario adecuado, pueden cambiar las reglas del juego. He visto a innumerables clientes autónomos obtener finalmente la financiación que merecen después de haber sido rechazados por prestamistas tradicionales que no podían ver más allá de sus declaraciones de impuestos.

La mayor ventaja es flexibilidad para quienes obtienen ingresos no tradicionales. Si usted es un profesional independiente exitoso que cancela todos los gastos comerciales o un inversionista en bienes raíces con múltiples fuentes de ingresos, estos préstamos realmente le dan sentido a su panorama financiero.

La velocidad es otro beneficio importante. Si bien los préstamos convencionales pueden prolongarse durante meses, en BrightBridge Realty Capital cerramos regularmente hipotecas con documentación alternativa en menos de una semana. No hay que esperar cartas de verificación de empleo ni buscar formularios W-2 de hace tres años.

El límites de préstamo más altos También abre puertas que la financiación convencional no puede abrir. Muchos programas alcanzan entre $ 3 y 4 millones, perfectos para propiedades de alto valor o refinanciaciones sustanciales con retiro de efectivo.

Sin embargo, aquí es donde entran en juego las compensaciones. Las tasas de interés suben - normalmente entre un 0,5% y un 2% por encima de los tipos convencionales. Ese punto porcentual adicional podría agregar entre $300 y $500 a su pago mensual en un préstamo típico.

Los pagos iniciales también son más elevados. Si bien puede pagar un 5% en un préstamo convencional, la mayoría de los programas de documentación alternativos exigen entre un 20% y un 30%. Esa es una cantidad importante de dinero en efectivo por adelantado.

Tarifas adicionales son comunes también. Las tarifas de apertura tienden a ser más altas y algunos programas incluyen multas por pago anticipado que podrían limitar sus opciones de refinanciamiento en el futuro.

La realidad es que menos prestamistas ofrecen estos programas, lo que puede limitar sus opciones. Pero trabajar con un especialista como nosotros significa que tendrá acceso a prestamistas que entienden estos productos por dentro y por fuera.

Especialmente para los inversores inmobiliarios, los costes más elevados suelen tener mucho sentido. La capacidad de aprovechar su capital para inversiones adicionales normalmente supera con creces el gasto adicional en intereses. Como la investigación sobre los ingresos 1099 muestra, los contratistas independientes tienen patrones de ingresos complejos que la suscripción tradicional simplemente no puede manejar de manera efectiva.

¿El resultado final? Si la financiación tradicional no le funciona, los costes adicionales de una hipoteca con documentación alternativa suelen ser un pequeño precio a pagar para obtener la aprobación.

Desde 2008 hasta hoy: regulación, disponibilidad y tendencias del mercado

La historia de documentación alternativa hipotecas es realmente la historia de cómo Estados Unidos aprendió de sus errores. En 2008, la industria hipotecaria repartía préstamos como dulces en Halloween, y todos sabemos cómo terminó eso.

Las duras lecciones de 2008:

Esos infames préstamos "NINJA" (Sin ingresos, sin trabajo, sin activos) eran básicamente notas de suicidio financiero. Los prestatarios podrían entrar a un banco, decir que ganaron 200.000 dólares al año vendiendo hamburguesas y salir con una hipoteca. No se hicieron preguntas. Estos préstamos a menudo venían con tasas de interés que parecían excelentes durante seis meses y luego se convertían en pesadillas financieras.

Cuando la música paró, millones de familias perdieron sus hogares. El gobierno intervino con la Ley Dodd-Frank en 2010, creando la regla de Capacidad de Pago. No se trataba sólo de trámites regulatorios: era una promesa de que los prestamistas realmente verificarían que los prestatarios pudieran pagar sus préstamos.

Surge un enfoque más inteligente:

Aquí es donde documentación alternativa hipotecas ponte interesante. En lugar de tirar el bebé a la basura, los prestamistas inteligentes descubrieron cómo atender a los prestatarios legítimos que no encajaban en el molde tradicional W-2. Estos nuevos préstamos no QM todavía tenían que seguir las reglas ATR, pero podían utilizar una suscripción de sentido común.

La diferencia es el día y la noche. El de hoy documentación alternativa hipotecas requieren prueba real de ingresos, solo diferentes tipos de prueba. Sus extractos bancarios no mienten sobre sus depósitos. Sus formularios 1099 muestran los pagos reales recibidos. Es verificación, no ilusiones.

La economía colaborativa lo cambia todo:

¿Recuerdas cuando tener "un trabajo para toda la vida" era el sueño americano? Esos días ya pasaron. Hoy en día, el 36% de los trabajadores estadounidenses son autónomos o contratistas independientes, y ese número está aumentando rápidamente. Para 2027, más de la mitad de todos los trabajadores estarán en la economía informal.

Este cambio masivo crea un problema real. La suscripción hipotecaria tradicional fue diseñada para el trabajador de la década de 1950 que consiguió un reloj de oro después de 30 años en la misma empresa. Pero el empresario exitoso de hoy podría tener ingresos de cinco fuentes diferentes, maximizar las deducciones comerciales y mostrar ingresos imponibles más bajos que su flujo de efectivo real.

Hipotecas con documentación alternativa Resuelva este rompecabezas observando lo que realmente importa: su capacidad real para realizar pagos basados en dinero real que fluye a través de sus cuentas.

La realidad actual del mercado:

Lo moderno hipoteca con documentación alternativa El mercado no se parece en nada a los préstamos del Lejano Oeste de 2008. Los prestamistas de hoy utilizan una gestión de riesgos sofisticada, mantienen reservas sustanciales y siguen pautas regulatorias estrictas. El mercado de titulización proporciona estabilidad y los inversores institucionales proporcionan una supervisión que mantiene a todos honestos.

En BrightBridge Realty Capital, hemos visto esta evolución de primera mano. Nuestro hipoteca con documentación alternativa Los programas atienden a personas reales con ingresos reales que simplemente no encajan en los requisitos tradicionales. No hacemos apuestas arriesgadas: ofrecemos soluciones inteligentes para la diversa fuerza laboral actual.

El mercado ha crecido porque satisface una necesidad genuina. Cuando un consultor exitoso muestra 300.000 dólares en depósitos bancarios anuales pero sólo 200.000 dólares en ingresos imponibles después de gastos comerciales legítimos, la suscripción tradicional no da en el blanco. Hipotecas con documentación alternativa Hágalo bien centrándose en el flujo de caja real en lugar de estrategias de optimización fiscal.

¿Quién se beneficia más de una hipoteca con documentación alternativa?

Hipotecas con documentación alternativa se han convertido en un salvavidas para los prestatarios cuyas historias financieras no se ajustan al molde tradicional de los empleados W-2. Si alguna vez se ha sentido frustrado al tratar de explicar sus ingresos a un prestamista convencional, no está solo, y es exactamente para quién fueron diseñados estos préstamos.

Profesionales autónomos y propietarios de empresas constituyen el grupo más grande de prestatarios que se benefician de estos préstamos. Cuando usted dirige su propio negocio, sus declaraciones de impuestos a menudo cuentan una historia engañosa. Es posible que obtenga $200,000 al año en ingresos, pero después de cancelar la oficina en casa, las comidas de negocios, el equipo y otros gastos legítimos, su ingreso imponible parece mucho menor.

Trabajadores de la economía colaborativa enfrentan sus propios desafíos únicos. Tal vez conduzcas para Uber, trabajes como escritor independiente o trabajes en varios trabajos de reparto. Sus ingresos pueden ser estables y sustanciales, pero provienen de diversas fuentes que ponen nerviosa la suscripción tradicional.

Inversores inmobiliarios he descubierto que documentación alternativa hipotecas, especialmente los préstamos DSCR, cambian las reglas del juego para la creación de carteras. En lugar de que cada nueva compra de propiedad afecte su relación deuda-ingresos personal, los préstamos DSCR califican según el potencial de ingresos por alquiler de la propiedad.

Personas con un alto patrimonio neto A menudo se encuentran en la extraña posición de tener activos sustanciales pero estructuras de ingresos complejas que confunden a los aseguradores tradicionales. Si está jubilado y tiene una gran cartera de inversiones, recibe ingresos de fideicomisos o tiene importantes flujos de ingresos pasivos, los préstamos por agotamiento de activos pueden ser perfectos.

Ciudadanos extranjeros La compra de bienes raíces en los EE. UU. también se beneficia significativamente de las opciones de documentación alternativas. Cuando sus ingresos provienen de fuentes internacionales que no se traducen claramente en los formularios de impuestos estadounidenses, estos préstamos brindan un camino hacia la propiedad de vivienda o la inversión que los prestamistas tradicionales simplemente no pueden ofrecer.

Opciones de compra, refinanciamiento y retiro de efectivo con hipotecas con documentación alternativa

La belleza de documentación alternativa hipotecas es su versatilidad: funcionan para prácticamente cualquier tipo de transacción inmobiliaria que pueda necesitar.

Transacciones de compra Es aquí donde estos préstamos realmente brillan, especialmente para los inversores inmobiliarios. Cuando encuentre una buena oferta en una propiedad de inversión, debe actuar rápido. Los préstamos tradicionales con plazos de 30 a 45 días pueden costarle oportunidades. En BrightBridge Realty Capital, cerramos periódicamente documentación alternativa hipotecas en una semana, dando a nuestros clientes una importante ventaja competitiva.

Refinanciaciones a tipo y plazo le permitirá aprovechar las mejores condiciones del mercado o cambiar de tipos ajustables a tipos fijos. Tal vez obtuvo su primera propiedad de inversión financiada con un préstamo con una tasa de interés más alta y ahora desea refinanciarla en mejores condiciones.

Refinanciaciones con retiro de efectivo abre interesantes posibilidades para inversores inmobiliarios y propietarios de empresas. Cuando su propiedad se haya revalorizado o haya pagado la hipoteca, podrá aprovechar ese capital. Muchos de nuestros clientes utilizan refinanciamientos con retiro de efectivo para financiar su próxima compra de propiedad de inversión, expandir sus negocios o consolidar deudas con intereses más altos.

Hipotecas con documentación alternativa a menudo permiten montos de retiro de efectivo más generosos que los préstamos tradicionales: a veces hasta el 80% del valor de su propiedad. Esto le brinda más flexibilidad para aprovechar su capital inmobiliario para otras oportunidades.

Preguntas frecuentes sobre hipotecas con documentación alternativa

¿Qué documentación solicitan realmente los prestamistas?

La documentación para documentación alternativa hipotecas varía según el programa que elija, pero nunca necesitará los tradicionales W-2 ni las declaraciones de impuestos que hacen tropezar a tantos prestatarios autónomos.

Préstamos con extractos bancarios Solicite sus extractos bancarios más recientes de 12 a 24 meses, tanto de cuentas personales como comerciales, si las tiene. También necesitará su licencia comercial, una carta de su CPA que explique a qué se dedica su negocio y estados de cuenta que muestren sus reservas de efectivo.

Préstamos por agotamiento de activos concéntrese en gran medida en sus cuentas de inversión, ahorros y otros activos. Proporcionará extractos completos de todas sus cuentas, que normalmente se remontan a tres meses atrás para demostrar que el dinero ha estado allí de manera constante.

Préstamos de inversión DSCR son refrescantemente simples: se preocupan más por la propiedad que por usted personalmente. Necesitará contratos de arrendamiento o análisis del mercado de alquiler, información sobre impuestos a la propiedad y seguros, e informes crediticios básicos.

La belleza de estos préstamos es lo que tú no necesidad. Sin cartas de verificación de empleo, sin declaraciones de impuestos, sin explicaciones sobre deducciones comerciales que hacen que sus ingresos parezcan menores de lo que realmente son.

¿Son las tasas de interés más altas que las de los préstamos convencionales?

Sí, documentación alternativa hipotecas cuestan más que los préstamos convencionales: normalmente entre un 0,5% y un 2% más. No lo endulzaré: esta prima se acumula con el tiempo y aumenta sus pagos mensuales.

Pero aquí está la cuestión: la mayoría de nuestros clientes en BrightBridge Realty Capital no pudieron obtener préstamos convencionales en cualquiera tasa. Cuando trabaja por cuenta propia o invierte en bienes raíces, a veces pagar un poco más por la financiación es el precio de hacer negocios.

La tarifa que realmente obtenga depende de varios factores. Puntajes crediticios más altos generan mejores tasas - Un FICO 780 le ofrecerá un precio mucho mejor que un 640. Pagos iniciales más elevados También ayudan porque reducen el riesgo del prestamista.

Muchos inversores inmobiliarios descubren que la tasa más alta se amortiza rápidamente. Si está comprando una propiedad de alquiler que genera un flujo de caja positivo o cambiando casas para obtener ganancias, la capacidad de cerrar rápidamente y cerrar el trato a menudo es más importante que ahorrar medio por ciento en la tasa.

¿Puedo refinanciar con una hipoteca con documentación alternativa?

Absolutamente, y refinanciación con documentación alternativa hipotecas en realidad es bastante común. Ayudamos a los prestatarios a refinanciar por todo tipo de motivos y el proceso funciona de manera similar a obtener su préstamo original.

Refinanciaciones a tipo y plazo le permite reducir su pago cuando las tasas bajan o cambiar de una tasa ajustable a una tasa fija. Muchos prestatarios que obtuvieron préstamos con documentación alternativa cuando el mercado estaba más ajustado luego refinancian con mejores condiciones a medida que su crédito mejora o acumulan más capital.

Refinanciaciones con retiro de efectivo son muy populares entre los inversores inmobiliarios. Puede retirar el capital de una propiedad para financiar el pago inicial de su próxima inversión. Algunos programas permiten hasta un 80 % de relación préstamo-valor en refinanciaciones con retiro de efectivo, lo que le brinda un acceso sustancial al valor líquido de su propiedad.

En BrightBridge Realty Capital, manejamos refinanciaciones tan rápido como compras, y a menudo cerramos dentro de una semana cuando tiene toda la documentación lista.

Conclusión

El mundo de la financiación inmobiliaria ha cambiado drásticamente y documentación alternativa hipotecas han surgido como un punto de inflexión para millones de estadounidenses que no encajan en el molde tradicional de empleados W-2. Estos no son los préstamos riesgosos del pasado: son productos sofisticados y bien regulados que reconocen cómo la gente realmente trabaja y gana dinero hoy.

Si trabaja por cuenta propia, dirige su propio negocio o crea una cartera de bienes raíces, conoce la frustración de tener un flujo de caja fuerte pero tener dificultades para demostrarlo en papel. Es posible que sus declaraciones de impuestos muestren ingresos más bajos porque es inteligente con las deducciones, pero su cuenta bancaria cuenta la historia real. Ahí es exactamente donde documentación alternativa hipotecas brillar.

Los números no mienten: El 36% de los trabajadores son ahora autónomos o contratistas independientes, y esta tendencia no hace más que acelerarse. La suscripción hipotecaria tradicional simplemente no ha seguido el ritmo de este cambio masivo en la forma de trabajar de los estadounidenses. Los préstamos de documentación alternativa cierran esa brecha al observar lo que realmente importa: su capacidad real para realizar pagos basándose en el flujo de caja real.

Sí, normalmente pagará un poco más en tasas de interés en comparación con los préstamos convencionales. Pero aquí está la cuestión: si de todos modos no puede calificar para un préstamo convencional, esa comparación no importa mucho. Lo que importa es obtener el financiamiento que necesita para comprar esa casa o propiedad de inversión que construirá su patrimonio con el tiempo.

En BrightBridge Realty Capital, hemos ayudado a cientos de inversores inmobiliarios y profesionales autónomos a gestionar este panorama con éxito. Nuestro ventaja de cierre rápido -a menudo en una semana- ha marcado la diferencia entre ganar o perder acuerdos en mercados competitivos. Entendemos que cuando se invierte en bienes raíces, el tiempo lo es todo.

Lo bueno de trabajar directamente con nosotros es que eliminamos por completo al intermediario. Sin comisiones de intermediario, sin retrasos innecesarios, sólo palabras claras y decisiones rápidas. Conocemos estos programas de préstamos por dentro y por fuera porque nos especializamos en ellos todos los días.

Ya sea que esté cambiando casas, creando una cartera de alquileres o finalmente esté listo para comprar su primera casa como profesional independiente, documentación alternativa hipotecas podría ser exactamente lo que necesitas. La clave es trabajar con prestamistas que realmente comprendan estos productos y puedan guiarlo hacia el programa adecuado para su situación específica.

¿Listo para ver lo que es posible? Hablemos de cómo nuestras soluciones de financiación flexibles pueden ayudarle a alcanzar sus objetivos inmobiliarios sin los dolores de cabeza bancarios tradicionales.