Evite las molestias del préstamo puente con estas sencillas alternativas

Summary

Descubra alternativas inteligentes para préstamos puente: compare costos, velocidad y opciones para desbloquear el valor líquido de la vivienda sin complicaciones.

Por qué tiene sentido financiero encontrar alternativas a los préstamos puente

Alternativas a los préstamos puente incluyen préstamos sobre el valor de la vivienda, HELOC, refinanciaciones con retiro de efectivo, inversiones sobre el valor de la vivienda, hipotecas combinadas y programas de asistencia para el pago inicial.

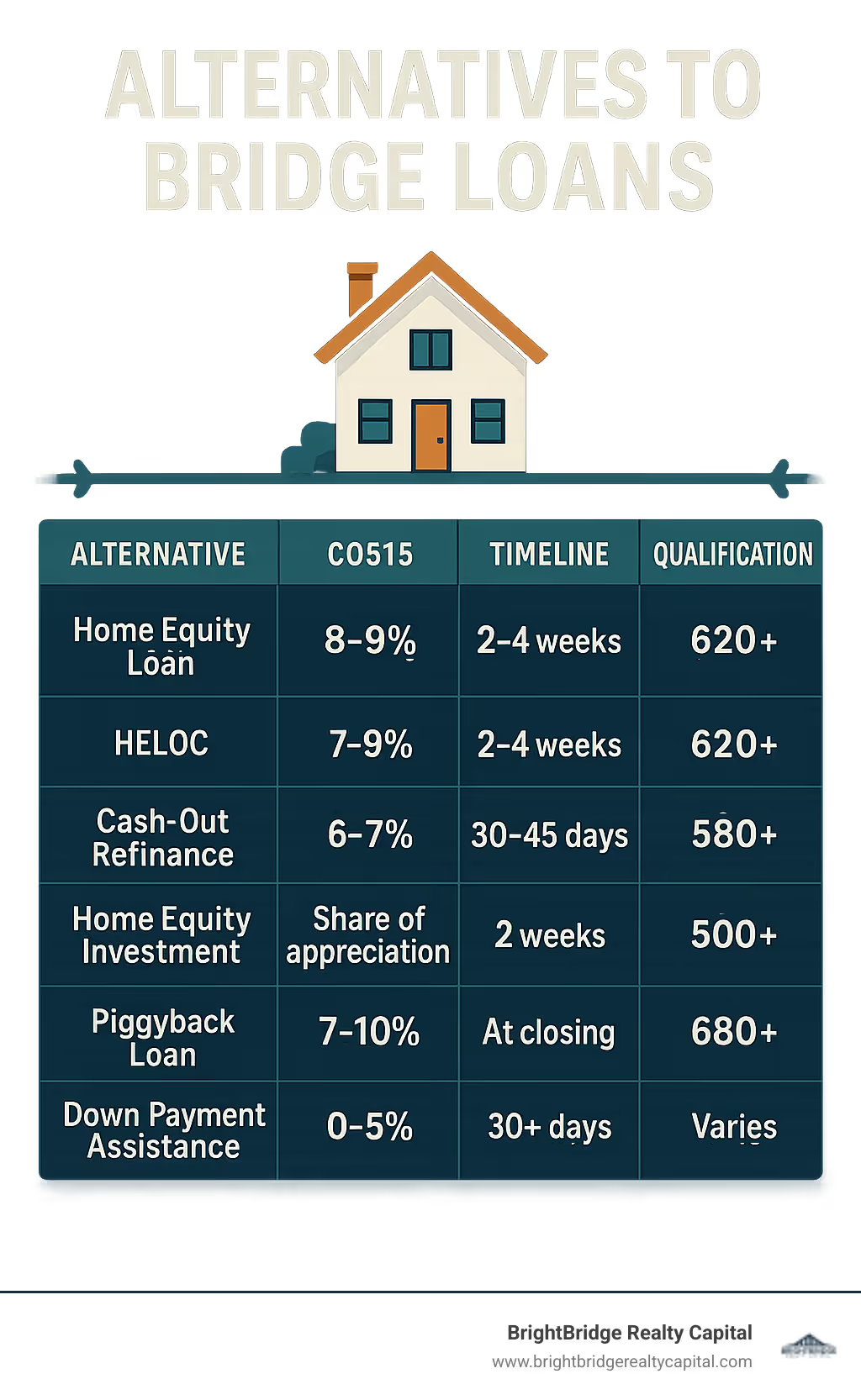

AlternativaTasa de interésLínea de tiempoRequisito de créditoMejor paraPréstamo sobre el valor líquido de la vivienda8-9%2-4 semanas680+Pagos fijosHELOC7-9%2-4 semanas620+FlexibilidadRefinanciamiento con retiro de efectivo6-7%30-45 días580+Solución a largo plazoInversión en el valor de la viviendaPorcentaje de apreciación2 semanas500+Sin pagos mensualesPréstamo complementario7-10%Al cierre680+Evitar el PMIAsistencia para el pago inicial0-5%Más de 30 díasVaríaCompradores por primera vez

¿Se encuentra atrapado entre vender su propiedad actual y cerrar una nueva? La solución tradicional, un préstamo puente, a menudo viene con tasas de interés exorbitantes (10-12%), períodos de pago cortos y estrictos requisitos de capital. Para la mayoría de los inversores inmobiliarios y propietarios de viviendas, estos préstamos a corto plazo crean tantos problemas como resuelven.

¿La buena noticia? Tiene opciones que no agotarán su flujo de efectivo ni lo cargarán con tasas de interés de dos dígitos.

Soy Daniel López de BrightBridge Realty Capital, donde he ayudado a innumerables inversores a dirigir alternativas a los préstamos puente cuando las brechas de tiempo amenazan con descarrilar sus objetivos inmobiliarios, creando soluciones financieras personalizadas que se alinean tanto con las necesidades a corto plazo como con las estrategias de inversión a largo plazo.

Alternativas a los préstamos puente términos de un vistazo:- Puente de 90 ltv nueva york- arreglar y revertir préstamos puente- préstamo puente inmobiliario

Comparación rápida de alternativas a los préstamos puente

Seamos realistas: estar atrapado entre propiedades es bastante estresante sin añadir dolores de cabeza financieros a la mezcla. Antes de explorar cada opción en detalle, hablemos de por qué tantos propietarios e inversores buscan activamente alternativas a los préstamos puente estos días.

Los préstamos puente tienen un propósito específico: crean un puente financiero cuando necesitas comprar una casa nueva antes de vender la actual. Según Definición de Investopedia, estos préstamos a corto plazo suelen durar entre 6 y 12 meses y utilizan su propiedad existente como garantía.

Pero como Chris de Albany descubrió por las malas: "Me sorprendí cuando vi la tasa de interés del 11% en mi cotización de préstamo puente. Eso me habría costado más de $2,200 por mes en un préstamo de $250,000, ¡solo en intereses!"

¿Por qué buscar alternativas a los préstamos puente?

Hay una buena razón por la que los propietarios e inversores expertos acuden a BrightBridge en busca de alternativas a los préstamos puente. Esas tasas de interés alucinantes son sólo el comienzo de la historia.

Choque de tipos Es un golpe duro cuando te das cuenta de que los préstamos puente generalmente cobran un interés entre un 2% y un 3% más alto que las hipotecas estándar, y que a menudo se sitúan en el rango del 10% al 12%. Luego está el doble estrés hipotecario - Hacer malabarismos con dos pagos de propiedad simultáneamente puede afectar incluso al plan financiero más preparado.

El ventanas de amortización cortas de 6 a 12 meses crean una enorme presión para vender rápidamente, lo que a veces lo obliga a aceptar menos de lo que vale su propiedad. También deberás borrar el estrictos requisitos de capital de al menos el 20% en su propiedad actual sólo para calificar.

Y no te olvides de esos tarifas más altas - Los costos de originación de los préstamos puente suelen oscilar entre el 1,5% y el 3% del monto del préstamo, en comparación con solo el 0,5% al 1% de las hipotecas tradicionales.

María, una inversionista en bienes raíces de Queens, lo resumió perfectamente: "Cuando calculé el costo total de un préstamo puente, incluidos los honorarios y los intereses, me di cuenta de que estaría pagando casi $15 000 en seis meses por un préstamo de $300 000. Eso habría reducido seriamente mi margen de ganancias".

¿Cómo se comparan las alternativas a los préstamos puente en cuanto a velocidad?

Cuando tienes poco tiempo (¿y quién no está en el sector inmobiliario?), la velocidad es muy importante. Aquí está la verdad honesta sobre qué tan rápido puede acceder a fondos con varios alternativas a los préstamos puente:

Los préstamos sobre el valor de la vivienda y los HELOC suelen tardar entre 2 y 4 semanas desde la solicitud hasta la financiación; no es muy rápido, pero es razonable para la mayoría de las situaciones. Las refinanciaciones con retiro de efectivo son la opción más lenta, entre 30 y 45 días, lo que podría no funcionar si tiene prisa.

En el extremo más rápido, las inversiones sobre el valor líquido de la vivienda se pueden financiar en tan solo 2 semanas, mientras que los préstamos complementarios se otorgan al mismo tiempo que el cierre de su hipoteca principal. Los programas de asistencia del gobierno y de los empleadores varían ampliamente, pero normalmente demoran más de 30 días en procesarse.

Los préstamos puente mantienen una ventaja clave: a menudo pueden cerrarse en 1 o 2 semanas. Sin embargo, en BrightBridge Realty Capital, hemos optimizado nuestras opciones de financiamiento alternativas para igualar esta velocidad, a menudo cerrando en tan solo 7 días sin los inconvenientes de los préstamos puente tradicionales.

La elección correcta depende en última instancia de su situación específica, su cronograma y cuánto capital tiene disponible. En las siguientes secciones, exploraremos cada alternativa en profundidad para que pueda tomar la mejor decisión para sus circunstancias específicas.

Préstamos sobre el valor de la vivienda: opción de suma global a tasa fija

Remember when your parents told you your home is like a piggy bank? ¡Pues no se equivocaron! Los préstamos sobre el valor líquido de la vivienda aprovechan ese valor acumulado y ofrecen uno de los más confiables alternativas a los préstamos puente cuando necesite efectivo para la próxima compra de su propiedad.

Piense en un préstamo sobre el valor líquido de la vivienda como un préstamo de usted mismo; después de todo, es su valor líquido. Recibirá una suma global (hasta el 85 % del valor de su vivienda menos el resto de la hipoteca) con la comodidad de pagos mensuales fijos repartidos entre 5 y 30 años. Con las tasas de interés actuales que oscilan entre el 8% y el 9%, obtendrá ahorros significativos en comparación con las deslumbrantes tasas de los préstamos puente.

Mark, de Buffalo, recientemente compartió conmigo su historia de éxito: "Necesitaba $100 000 para el pago inicial de una propiedad de inversión. La cotización del préstamo puente me hizo sudar: ¡alrededor de $1000 mensuales solo en intereses! Mi préstamo sobre el valor líquido de la vivienda al 8,5% redujo mi pago total a $876 por mes, incluido el capital. Además, tenía 15 años para devolverlo si era necesario. Ese espacio para respirar marcó la diferencia".

Para calificar, generalmente necesitará un puntaje crediticio de 680 o más, una relación deuda-ingresos inferior al 43% y al menos entre el 15% y el 20% del valor líquido de su vivienda. Los prestamistas verificarán sus ingresos, así que tenga esos documentos listos. La estructura de pagos fijos hace que el presupuesto sea predecible: un gran alivio cuando estás haciendo malabarismos con varias propiedades.

¿Las compensaciones? Usted enfrentará costos de cierre (generalmente entre el 2% y el 5% del monto del préstamo) y la financiación suele demorar entre 2 y 4 semanas, un poco más lento que algunos préstamos puente. Y sí, su casa garantiza el préstamo, por lo que hay que considerar esa responsabilidad. Pero el respiro financiero que ofrecen los plazos de pago más largos a menudo supera estas consideraciones.

Muchos de nuestros clientes de BrightBridge Realty Capital aprecian que el interés pueda ser deducible de impuestos (aunque siempre debe consultar con su asesor fiscal). El calendario de pagos predecible elimina la presión de vender su casa actual rápidamente, algo que los préstamos puente a menudo obligan con sus plazos cortos de 6 a 12 meses.

Para los inversores inmobiliarios que valoran la estabilidad y las condiciones claras, los préstamos sobre el valor líquido de la vivienda proporcionan una base sólida. Básicamente, está aprovechando su éxito actual para financiar su próxima oportunidad, sin el precio superior del financiamiento a corto plazo.

HELOC: Flexibilidad del crédito rotativo

Imagine tener acceso al valor líquido de su vivienda cuando lo necesite, como si fuera una tarjeta de crédito; eso es exactamente lo que ofrece una línea de crédito sobre el valor líquido de la vivienda (HELOC). Esta opción de financiación flexible se ha convertido en la favorita entre los propietarios que buscan alternativas a los préstamos puente, y por una buena razón.

Los HELOC funcionan de manera diferente a los préstamos tradicionales. Según el Descripción general de Investopedia HELOC, operan en dos fases distintas que le dan un respiro:

Durante el período de sorteo (que normalmente dura 10 años), puede aprovechar su crédito disponible según sea necesario, ya sea de una vez o poco a poco. ¿La belleza aquí? Solo realizará pagos de intereses sobre lo que realmente pida prestado, no sobre toda la línea de crédito.

Una vez que finalice el período de sorteo, ingresarás al fase de reembolso, donde pagará tanto el capital como los intereses durante el plazo restante (normalmente entre 10 y 20 años).

"Estaba considerando un préstamo puente con una tasa del 11% hasta que mi agente inmobiliario me sugirió un HELOC", comparte Michael, un inversor inmobiliario de Chicago. "Terminé con una tasa variable del 7.5% y solo retiré fondos cuando los necesitaba para mi pago inicial. Cuando mi casa anterior se vendió tres meses después, lo pagué todo sin multas por pago anticipado. ¡Me ahorré casi $3,000 en intereses!"

El panorama actual de HELOC ofrece tasas competitivas, que generalmente oscilan entre el 7 % y el 9 % de TAE, sustancialmente más bajas que la mayoría de los préstamos puente. Si bien estas tasas son variables y pueden fluctuar según las condiciones del mercado, generalmente siguen siendo más asequibles que las alternativas de préstamos puente.

La mayoría de los prestamistas le permitirán pedir prestado hasta el 85% del valor de su vivienda menos el saldo de su hipoteca existente. El proceso de aprobación normalmente requiere un puntuación de crédito de al menos 620, aunque puntuaciones más altas garantizarán mejores tarifas.

Lo que hace que los HELOC sean particularmente atractivos para los inversores inmobiliarios es su reutilización. A medida que paga su saldo durante el período de retiro, ese crédito vuelve a estar disponible, perfecto para quienes administran varias propiedades o proyectos de renovación.

Sin embargo, la flexibilidad viene acompañada de una nota de precaución. Tipos de interés variables significa que sus pagos podrían aumentar si las tasas suben. Y como ocurre con cualquier financiación con garantía hipotecaria, su propiedad sirve como garantía, por lo que mantener los pagos es fundamental.

Jenny, de Portland, consideró que esta flexibilidad era invaluable: "Al comprar mi propiedad de inversión, necesitaba diferentes montos en distintos momentos: $20 000 para el pago inicial, luego otros $15 000 para renovaciones inesperadas dos meses después. Mi HELOC me permitió acceder exactamente a lo que necesitaba cuando lo necesitaba, y solo pagué intereses sobre lo que usé".

Para aquellos que valoran la flexibilidad de pago, prefieren no refinanciar su hipoteca existente y desean una ventana de pago más larga que la que ofrecen los préstamos puente, HELOC proporciona una solución elegante que se adapta a su viaje inmobiliario.

Refinanciamiento con retiro de efectivo: restablezca su hipoteca por efectivo

¿Alguna vez has sentido que estás sentado sobre un montón de dinero encerrado en tu casa? Ahí es donde la refinanciación con retiro de efectivo viene al rescate. Esta opción popular entre alternativas a los préstamos puente le permite aprovechar el valor líquido de su vivienda reemplazando su hipoteca actual por una nueva y más grande, y podrá embolsarse la diferencia en efectivo.

James de Rochester me dijo algo que podría resonar contigo: "Me aferraba a mi hermosa hipoteca del 4,5% de 2018 como si fuera una reliquia familiar. Pero cuando realmente hice los cálculos, incluso con las tasas más altas de hoy, la refinanciación con retiro de efectivo tenía mucho más sentido que un préstamo puente. ¡Podría distribuir el costo en 30 años en lugar de entrar en pánico por pagar todo en 6 meses!"

Aquí está lo bonito de cómo funciona: básicamente presionas el botón de reinicio de tu hipoteca, pero con dinero extra en la mano que puedes usar para tu próxima compra de propiedad. Su nuevo préstamo cancela el anterior y usted se queda con la diferencia.

La mayoría de los prestamistas le permitirán pedir prestado hasta el 80% del valor de su vivienda, lo que puede traducirse en un poder adquisitivo sustancial. ¿Y los requisitos de crédito? Mucho más indulgentes que los préstamos puente, con puntajes tan bajos como 580 a veces califican. Además, solo administrará un único pago mensual en lugar de hacer malabarismos con varios préstamos.

Las tasas de interés generalmente oscilan entre el 6% y el 7%, lo que podría hacer que usted se estremezca si fijó una tasa más baja hace años, pero aún así son significativamente mejores que las tasas de dos dígitos de la mayoría de los préstamos puente. Y distribuir ese costo durante un nuevo plazo de 30 años puede hacer que sus pagos mensuales sean sorprendentemente manejables.

Robert de Syracuse compartió su experiencia: "El proceso tomó alrededor de 40 días, lo cual fue como ver cómo se secaba la pintura cuando estaba ansioso por hacer una oferta por una nueva propiedad. Pero la tasa de interés fue un 3 % más baja que la opción del préstamo puente, lo que me ahorró más de $500 cada mes. ¡Vale la pena esperar!"

Por supuesto, hay compensaciones. Los refinanciamientos con retiro de efectivo generalmente conllevan los costos de cierre más altos entre las opciones de acciones (3-6% del monto del préstamo) y, por lo general, son los más lentos de procesar. También está restableciendo el plazo de su hipoteca, lo que significa potencialmente pagar intereses durante muchos años más.

En BrightBridge Realty Capital, hemos desarrollado sistemas para acelerar este proceso tradicionalmente lento. Hemos ayudado a muchos clientes de Nueva York a reducir entre 10 y 15 días el cronograma típico a través de nuestra suscripción simplificada. Cuando el tiempo importa pero aún desea la tarifa más baja posible, podemos ayudarlo a enhebrar esa aguja.

En pocas palabras: si tiene suficiente capital, crédito decente y un poco de tiempo antes de necesitar los fondos, un refinanciamiento con retiro de efectivo ofrece una de las opciones más rentables alternativas a los préstamos puente para su próxima mudanza inmobiliaria.

Inversiones sobre el valor de la vivienda: no hay alternativa de pagos mensuales

Buscando alternativas a los préstamos puente ¿Eso no afectará su presupuesto mensual? Las inversiones sobre el valor de la vivienda (IES) ofrecen un enfoque refrescante y diferente que podría ser perfecto para su situación.

A diferencia de los préstamos tradicionales, una HEI no es una deuda en absoluto: es más bien como tener un socio silencioso en su hogar. Recibe una suma global hoy a cambio de compartir una parte de la apreciación futura de su casa cuando finalmente la venda o al final del plazo del acuerdo.

"Estaba entre trabajos cuando encontré la propiedad de inversión de mis sueños", explicó Michael de Queens. "Los prestamistas tradicionales no me aprobarían debido a mi brecha laboral, pero la compañía de inversión en el valor de la vivienda sólo se preocupaba por el valor de mi propiedad y mi posición de capital. Recibí $75,000 sin necesidad de pagos mensuales".

Esta innovadora solución de financiación funciona muy bien para inversores que priorizan el flujo de caja o enfrentan desafíos para calificar para préstamos convencionales. Dado que no hay que realizar pagos mensuales, puede destinar ese efectivo a su próxima oportunidad de inversión.

Cómo funcionan las inversiones sobre el valor líquido de la vivienda:

El proceso es sorprendentemente sencillo. Una empresa de inversión proporciona efectivo hoy (normalmente entre el 10% y el 20% del valor de su vivienda) a cambio de un porcentaje de la apreciación futura de su vivienda. Usted mantiene la propiedad y el control total de su propiedad durante todo el acuerdo, que normalmente dura entre 10 y 30 años. Cuando vendes o cuando finaliza el plazo, reembolsas el monto de la inversión original más el porcentaje de apreciación acordado.

¿Qué hace que las IES sean particularmente atractivas como alternativas a los préstamos puente es su accesibilidad. Los requisitos de cualificación son mucho más relajados:

- Puntajes de crédito tan bajos como 500 (mucho más bajos que las opciones de préstamos tradicionales)

- Mínimo 15% de capital en su propiedad

- No debt-to-income ratio requirements

- Sin verificación de ingresos mensual

- La propiedad debe estar en una ubicación elegible

Denise, una inversionista inmobiliaria de Albany, encontró que esta opción se adaptaba perfectamente a su estrategia: "Las matemáticas funcionaron perfectamente para mí. Utilicé los fondos de HEI para comprar una propiedad de alquiler que generó un flujo de efectivo inmediato. Cuando mi casa principal se apreció un 15% en tres años, compartí parte de esa ganancia con el inversionista, pero mi propiedad de alquiler se apreció aún más, convirtiéndola en una ganancia neta".

Por supuesto, la compensación es renunciar a una parte de la apreciación futura de su vivienda. Si el valor de su propiedad se dispara, una IES podría terminar costando más que un préstamo tradicional. Sin embargo, usted también comparte el riesgo negativo: si el valor de su propiedad no aumenta mucho, pagará menos.

La mayoría de los proveedores de HEI ofrecen opciones de compra si decide que desea rescindir el acuerdo antes de tiempo, aunque normalmente tienen períodos de tenencia mínimos de 2 a 3 años.

¿Listo para explorar esta opción? Tu puedes obtener la precalificación para una IES Punto con solo información básica de la propiedad y una verificación de crédito suave que no afectará su puntaje. En BrightBridge Realty Capital, podemos ayudarlo a determinar si una HEI tiene sentido para su estrategia de inversión específica o si otra de nuestras soluciones de financiamiento flexible podría ser mejor.

Hipotecas híbridas y combinadas: 80-10-10 para esquivar el PMI

¿Alguna vez has oído a alguien decir que se está "aprovechando" del éxito de otra persona? Bueno, eso es exactamente lo que hacen estas ingeniosas estructuras hipotecarias: combinan un segundo préstamo con su hipoteca principal para crear una solución financiera que puede ahorrarle miles de dólares.

Los préstamos complementarios (también llamados hipotecas híbridas) son particularmente brillantes cuando intentas evitar ese molesto seguro hipotecario privado (PMI) pero no tienes el pago inicial completo del 20% en tu cuenta bancaria.

Estos acuerdos de financiación creativos suelen ser de dos tipos: - El 80-10-10 (80% hipoteca primaria, 10% segunda hipoteca, 10% pago inicial)- El 80-20 (80% de hipoteca primaria, 20% de segunda hipoteca y cero pago inicial)

Jennifer, una inversionista primeriza de Syracuse que trabajó con nosotros, no podía dejar de sonreír cuando me dijo: "Solo tenía un 10% para pagar mi primera propiedad de inversión. El préstamo combinado me permitió evitar el PMI, lo que me ahorró alrededor de $150 por mes. La segunda hipoteca tenía una tasa ligeramente más alta, pero el pago general aún era más bajo que pagar el PMI".

Cómo funcionan los préstamos complementarios como alternativas de préstamos puente:

Piense en ello como un sándwich financiero. Comienza con su hipoteca principal por el 80% del precio de compra. Luego agregue un segundo préstamo (generalmente un préstamo sobre el valor líquido de la vivienda) por entre el 10% y el 20% del precio. Finalmente, complete con cualquier pago inicial que pueda administrar (si usa la estructura 80-10-10). Al cierre, firmará los documentos de ambos préstamos simultáneamente.

¿La belleza aquí? Realizará pagos separados para ambos préstamos, pero evitará el pago del PMI por completo. Y cuando su situación financiera mejore, podrá liquidar el segundo préstamo antes de tiempo sin tocar su hipoteca principal.

Carlos del Bronx compartió conmigo su historia de éxito el año pasado: "El préstamo combinado era perfecto para mi situación. Necesitaba mudarme rápidamente a una propiedad pero no quería liquidar mis inversiones con un pago inicial total del 20%. La estructura 80-10-10 me permitió mantener mis inversiones intactas y al mismo tiempo evitar el PMI".

¿Por qué elegir esta alternativa?

El flexibilidad por sí solo hace que valga la pena considerar los préstamos combinados alternativas a los préstamos puente. Disfrutará de pagos mensuales combinados más bajos que los que tendría con PMI. Además, cuando finalmente venda su casa actual, podrá utilizar esos ingresos para liquidar inmediatamente la segunda hipoteca, simplificando su vida financiera.

Por supuesto, hay algunas compensaciones. Estará haciendo malabarismos con dos pagos de préstamo separados. La segunda hipoteca suele tener una tasa de interés más alta que su préstamo principal. Y sí, podría haber costos de cierre combinados ligeramente más altos y un proceso de calificación más complejo.

En BrightBridge Realty Capital, hemos ayudado a innumerables inversores a estructurar préstamos combinados que funcionan maravillosamente como alternativas a los préstamos puente, especialmente cuando estás comprando una propiedad nueva y el tiempo lo es todo. Nuestro equipo se destaca en la creación de soluciones híbridas que los prestamistas tradicionales a menudo pasan por alto, brindándole una ventaja competitiva en el cambiante mercado inmobiliario actual.

Programas de asistencia gubernamental y para empleadores

Cuando se encuentre atrapado entre propiedades, no pase por alto las manos amigas que podrían estar frente a usted. Los programas gubernamentales y los beneficios para los empleadores pueden ser poderosos alternativas a los préstamos puente – a menudo con condiciones mucho mejores (¿qué te parece interés cero?).

He ayudado a innumerables clientes a encontrar estas joyas ocultas que transformaron por completo su estrategia financiera.

Tomemos como ejemplo a Amanda, una maestra de tercer grado de Rochester, quien compartió su experiencia conmigo: "No tenía idea de que calificaba para recibir asistencia especial como educadora. Esa subvención de $12,000 significó que podía hacer una oferta no contingente sin tocar mis ahorros ni necesitar un préstamo puente. ¡Fue como encontrar dinero que no sabía que tenía!"

Programas de asistencia para el pago inicial A través de organizaciones como el Fondo Nacional para Compradores de Vivienda (NHF), puede proporcionar hasta el 5% del monto de su hipoteca como una subvención (¡dinero gratis!) o un préstamo sin intereses. Para una casa de $300,000, eso es potencialmente $15,000 para ayudar a cerrar la brecha.

Los residentes de Nueva York tienen aún más opciones. La Agencia Hipotecaria del Estado de Nueva York (SONYMA) ofrece programas especializados con condiciones favorables que podrían eliminar por completo la necesidad de financiación puente. Estos programas requieren un poco más de papeleo y paciencia (normalmente añaden más de 30 días a su cronograma), pero los beneficios financieros a menudo superan la espera.

Su cuenta de jubilación también podría ser la clave para sus necesidades de financiación puente. Según Guía TheBalance para préstamos 401(k), normalmente puede pedir prestado hasta $50,000 o el 50% de su saldo adquirido (lo que sea menor) de su 401(k). ¿La mejor parte? Te estás pagando los intereses a ti mismo.

"Era escéptico acerca de tocar mis ahorros para la jubilación", me dijo Thomas de Buffalo, "pero cuando comparé la tasa de préstamo 401(k) del 4,5% con el préstamo puente del 11% que me cotizaron, fue una obviedad. Además, tenía cinco años completos para pagarlo, no solo seis meses".

Beneficios de reubicación de empleadores son otra mina de oro que a menudo se pasa por alto. Si se muda por trabajo, su empresa podría ofrecerle:

Subsidios de vivienda temporal que cubren el alquiler mientras estás entre casas, reembolso de intereses del préstamo puente que compense sus costes de financiación, o incluso opciones de compra directa donde compran su casa actual al valor justo de mercado.

Rachel, que se mudó desde Manhattan para ocupar un puesto corporativo, no podía creer su suerte: "Básicamente, mi empresa compró mi antigua casa mientras yo me tomaba mi tiempo para encontrar la nueva casa perfecta. Sin doble hipoteca, sin estrés por préstamos puente, solo una transición sin problemas".

Si bien estos programas generalmente avanzan al ritmo del gobierno (traducción: no rápidamente), pueden ahorrarle miles de dólares en comparación con los préstamos puente tradicionales. En BrightBridge Realty Capital, nos hemos convertido en expertos en ayudar a los clientes a gestionar estas opciones y, al mismo tiempo, brindarles soluciones financieras complementarias cuando el tiempo es esencial.

La clave es comenzar temprano: estos programas requieren una planificación más anticipada que un préstamo puente típico, pero los beneficios financieros pueden ser sustanciales. Siempre estaremos encantados de explicarle para qué programas podría calificar y ayudarlo a determinar si se alinean con su cronograma.

Preguntas frecuentes sobre alternativas a los préstamos puente

¿Qué puntaje crediticio necesito para la mayoría de las alternativas?

Al explorar alternativas a los préstamos puente, su puntaje crediticio jugará un papel importante a la hora de determinar sus opciones. La buena noticia es que probablemente exista una solución independientemente de su situación crediticia.

Para opciones tradicionales como préstamos sobre el valor líquido de la vivienda, los prestamistas suelen buscar puntuaciones de 680 o más para ofrecer sus mejores tarifas. Los HELOC son un poco más indulgentes, y la mayoría de los prestamistas aceptan puntajes de alrededor de 620, aunque encontrará prestamistas ocasionales dispuestos a bajar más para los solicitantes fuertes.

Si su crédito ha recibido algunos golpes, un refinanciación con retiro de efectivo podría ser tu amigo, con opciones de la FHA disponibles para puntajes tan bajos como 580. Aún mejor, inversiones sobre el valor líquido de la vivienda often work with scores as low as 500, since they're more concerned with your property's value than your personal credit history.

"Con un puntaje de crédito de 640, no calificaba para un préstamo puente tradicional", compartió Jason de Albany. "Pero pude conseguir una HELOC que cumplía el mismo propósito a una tasa mucho más baja. El prestamista estaba más interesado en la posición del valor líquido de mi vivienda que en mi puntaje crediticio".

Para aquellos que estén considerando préstamos complementarios, la segunda parte de la hipoteca generalmente requiere alrededor de 680+, mientras que los programas de asistencia gubernamental varían ampliamente, pero a menudo establecen el listón alrededor de 620. Y aquí hay una joya poco conocida: Préstamos 401(k) No requiere ninguna verificación de crédito, ya que esencialmente está pidiendo prestado a usted mismo.

¿Qué alternativa me permite obtener fondos más rápido?

Cuando tiene poco tiempo para cerrar una propiedad, saber qué tan rápido puede acceder a los fondos se vuelve crucial. Si bien los préstamos puente tradicionales son conocidos por su rapidez, varias alternativas pueden competir en términos de plazos.

El claro ganador en la categoría de velocidad es el Préstamo 401(k), que generalmente llega a su cuenta dentro de 3 a 7 días, ya que no hay una tasación de la propiedad ni una suscripción exhaustiva. Inversiones sobre el valor líquido de la vivienda le siguen de cerca, y la mayoría de las empresas completan su proceso en 10 a 14 días.

Para opciones más tradicionales, HELOC y préstamos sobre el valor líquido de la vivienda normalmente tardan entre 2 y 4 semanas desde la solicitud hasta la financiación, mientras que refinanciaciones con retiro de efectivo y préstamos complementarios Por lo general, tendrá que esperar entre 30 y 45 días. Los programas de asistencia gubernamental se quedan atrás, y a menudo demoran entre 30 y 60 días, dependiendo de la burocracia y los requisitos burocráticos.

"Me sorprendió cuando mi préstamo 401(k) llegó a mi cuenta apenas cinco días después de presentar la solicitud", comentó Stephanie de Rochester. "Me dio la confianza para hacer una oferta no condicionada por la propiedad de mis sueños".

En BrightBridge Realty Capital, hemos desarrollado sistemas para comprimir significativamente estos cronogramas. Nuestros cierres más rápidos para financiamiento alternativo se han completado en tan solo 7 días, rivalizando con los préstamos puente tradicionales por su velocidad sin tasas de interés severas.

¿Existen riesgos ocultos o desventajas de estas opciones?

Cada solución de financiación conlleva compensaciones y alternativas a los préstamos puente no son una excepción. Comprender los posibles obstáculos le ayudará a tomar una decisión informada de la que no se arrepentirá más adelante.

Con Préstamos sobre el valor de la vivienda y HELOC, la preocupación más obvia es que está poniendo en riesgo su casa. Si no realiza suficientes pagos, podría enfrentar una ejecución hipotecaria. Algunos también vienen con multas por pago anticipado escondidas en la letra pequeña, y ambas afectarán su relación deuda-ingresos para préstamos futuros.

"Lea la letra pequeña sobre cualquier financiación alternativa", aconseja María de Queens. "Casi me pierdo que mi HELOC tenía una tarifa anual de $75 y una tarifa de cancelación de $500 si se cerraba dentro de tres años. Estos pequeños detalles pueden sumar".

Refinanciaciones con retiro de efectivo reinicie el reloj de su hipoteca, lo que podría agregar años de pagos de intereses. También conllevan los costos de cierre más altos entre estas opciones y pueden aumentar su tasa si las tasas del mercado han aumentado desde su hipoteca original.

Lo innovador inversiones sobre el valor líquido de la vivienda Parece libre de pagos, pero recuerde que está negociando una apreciación futura potencialmente significativa. Si el valor de su propiedad aumenta sustancialmente, podría terminar pagando más de lo que pagaría con intereses. Muchos también tienen períodos mínimos de tenencia antes de poder comprar la participación del inversor.

Préstamos complementarios requerir hacer malabarismos con dos pagos separados y puede complicar futuros esfuerzos de refinanciamiento. La segunda parte de la hipoteca generalmente tiene una tasa de interés más alta que la de su hipoteca principal.

Incluso programas gubernamentales y de empleadores vienen con condiciones: requisitos de elegibilidad específicos, tiempos de procesamiento más largos y, a veces, restricciones sobre cuánto tiempo debe ocupar la propiedad o cuándo puede venderla.

En BrightBridge Realty Capital, nos enorgullecemos de explicarle de manera transparente todas estas consideraciones desde el principio, ayudándolo a seleccionar la opción que mejor equilibre sus necesidades inmediatas con sus objetivos financieros a largo plazo. Después de todo, la alternativa correcta no se trata sólo de evitar un préstamo puente, sino de encontrar el puente financiero perfecto para su éxito inmobiliario.

Conclusión

Seamos realistas: estar atrapado entre propiedades es lo suficientemente estresante como para agregar a sus preocupaciones tasas de préstamos puente altísimas. ¿La buena noticia? Ahora tienes una caja de herramientas llena de alternativas a los préstamos puente eso puede ahorrarle miles mientras resuelve el mismo desafío de sincronización.

He ayudado a innumerables inversores a gestionar esta situación exacta, y la solución adecuada siempre depende de sus circunstancias y prioridades específicas.

¿Busca el pago mensual más bajo? Una inversión sobre el valor líquido de la vivienda podría ser su boleto, con literalmente cero pagos mensuales (aunque compartirá alguna apreciación futura). Si su objetivo son tasas de interés bajísimas, la refinanciación con retiro de efectivo generalmente ofrece la mejor oferta, especialmente si puede obtener una tasa por debajo de lo que está pagando actualmente.

¿Necesita flexibilidad por encima de todo? Una HELOC le brinda la comodidad de una tarjeta de crédito: retire lo que necesite, cuando lo necesite y solo pague intereses por lo que utilice. ¿Planea cambiar la propiedad rápidamente? Considere un préstamo sobre el valor líquido de la vivienda sin penalización por pago anticipado, que le brinde pagos predecibles hasta que venda.

Y no se descarte si su crédito no es perfecto. Las inversiones sobre el valor líquido de la vivienda a menudo aceptan puntuaciones tan bajas como 500, mientras que algunos programas de asistencia gubernamental tienen requisitos sorprendentemente flexibles. Como le gusta decir a María de nuestra oficina de Queens: "Existe una solución financiera para casi cada situación; a veces solo necesitas a alguien que sepa dónde buscar".

En BrightBridge Realty Capital, hemos construido nuestra reputación al encontrar estas soluciones creativas cuando el financiamiento tradicional no es suficiente. While most banks take weeks to process applications, our team can often close alternative financing in as little as 7 days—giving you the speed of a bridge loan without the painful interest rates.

¿La mejor parte? Cuando comprenda todas sus opciones, podrá tomar decisiones que no sólo resuelvan su problema inmediato sino que fortalezcan su estrategia de inversión a largo plazo. Esa es la diferencia entre simplemente salir adelante y realmente salir adelante en el sector inmobiliario.

Listo para explorar tu alternativas a los préstamos puente ¿Y encontrar la financiación perfecta para su próxima mudanza? Nuestro equipo en BrightBridge está a solo una llamada de distancia y nos encantaría guiarlo a través de una solución personalizada. Para obtener más información sobre nuestras soluciones de financiación inmobiliaria, visite nuestro sitio web o llámenos: somos personas reales que realmente disfrutamos ayudando a inversionistas como usted a tener éxito.