Cambiando fortunas: domine el préstamo ARV para maximizar sus ganancias

Summary

Aumente sus ganancias de fix-and-flip. Comprenda qué es un préstamo ARV, cómo calcular el ARV y consiga una financiación más inteligente hoy.

Por qué los préstamos ARV cambian las reglas del juego para los inversores inmobiliarios

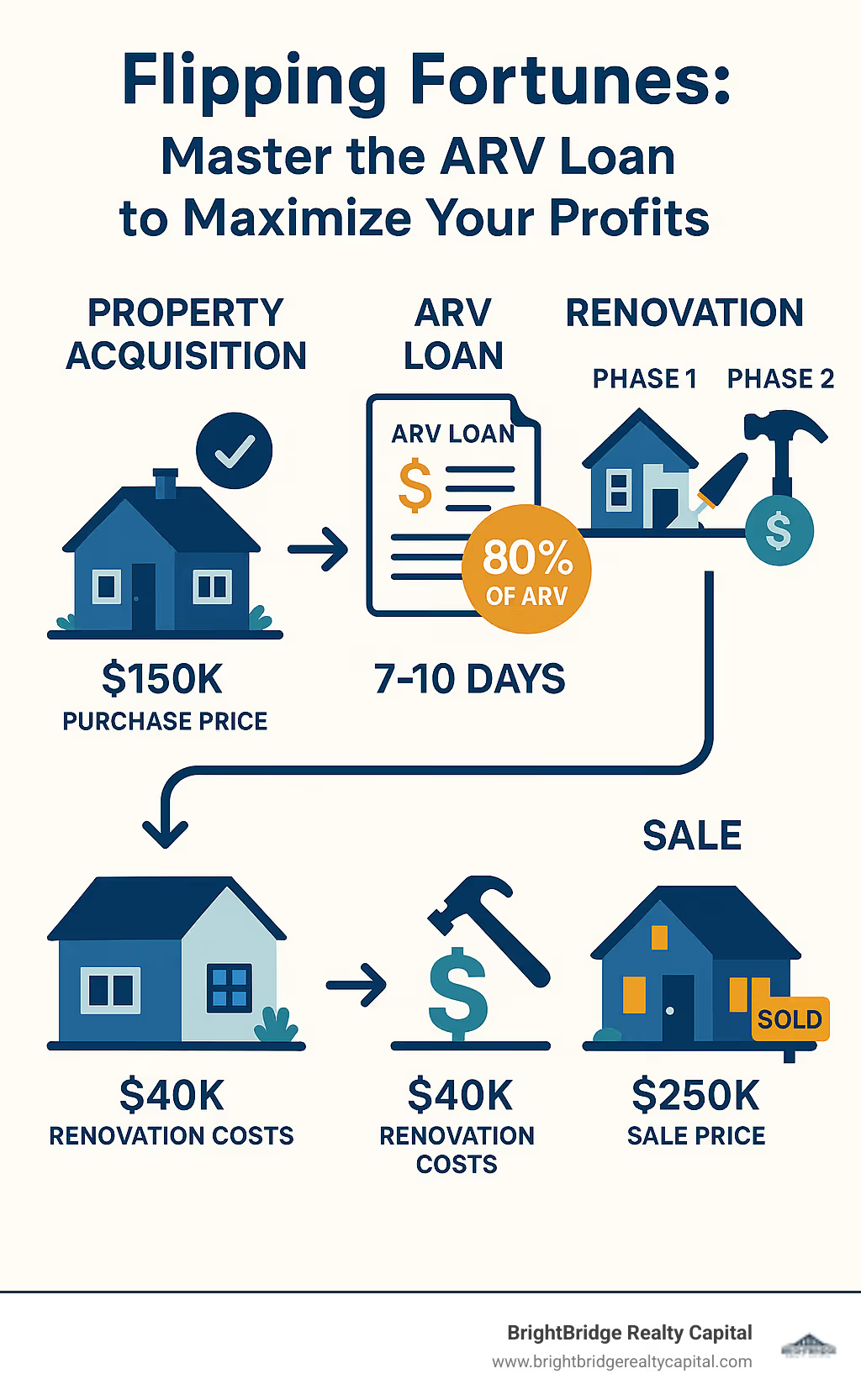

En el acelerado mundo de la inversión inmobiliaria, la velocidad, el apalancamiento y las oportunidades son las piedras angulares del éxito. La financiación tradicional, con sus directrices rígidas y su enfoque en el pasado de una propiedad, a menudo no satisface las necesidades de los inversores con visión de futuro. Aquí es donde el préstamo arv emerge como un verdadero punto de inflexión. Un préstamo arv es una herramienta de financiación especializada que permite a los inversores inmobiliarios pedir dinero prestado en función del valor estimado de una propiedad una vez completadas las renovaciones (su valor después de la reparación (ARV), en lugar de su condición actual, a menudo en dificultades. Este cambio fundamental en la filosofía de valoración desbloquea un nivel de capital y flexibilidad que los préstamos convencionales simplemente no pueden ofrecer.

Imagínese encontrar una propiedad en ruinas en una ubicación privilegiada, un diamante en bruto que la mayoría de los compradores pasarían por alto. Un prestamista tradicional solo vería las paredes agrietadas, la cocina anticuada y el jardín cubierto de maleza, probablemente considerando que financiarlo es demasiado arriesgado. Un prestamista ARV, sin embargo, ve lo que usted ve: el potencial de una casa bellamente renovada que tendrá un precio superior al del mercado. Están dispuestos a financiar su visión, no sólo el estado actual de la propiedad.

Características clave de los préstamos ARV:

- Monto del préstamo: Por lo general, los prestamistas financiarán entre el 70% y el 90% del valor posterior a la reparación (ARV) de la propiedad. Esto a menudo se traduce en un monto de préstamo más alto que el de una hipoteca tradicional, que se basa en el precio de compra o el valor de tasación "tal como está", el menor. Este mayor apalancamiento es la principal ventaja, ya que permite a los inversores cubrir tanto los costes de adquisición como los de renovación con un único préstamo.

- Propósito: Estos préstamos están diseñados específicamente para financiar tanto la compra de la propiedad como la totalidad de los costos de renovación. El préstamo está estructurado para liberar fondos para la adquisición al momento del cierre, con el presupuesto de renovación mantenido en una cuenta de depósito en garantía y desembolsado en retiros a medida que se completa el trabajo.

- Prestamistas: Los principales proveedores de préstamos arv son prestamistas privados y prestamistas de dinero fuerte. A diferencia de los bancos tradicionales, que están fuertemente regulados y son reacios al riesgo, los prestamistas privados se centran en los activos. Entienden el modelo fix-and-flip y están preparados para suscribir préstamos basándose en la viabilidad del proyecto y el valor futuro del activo, en lugar de basarse únicamente en los ingresos personales y el historial crediticio del prestatario.

- Línea de tiempo: La velocidad es fundamental en los mercados inmobiliarios competitivos. Mientras que un préstamo convencional puede tardar entre 45 y 60 días en cerrarse, los prestamistas privados especializados en financiación ARV a menudo pueden aprobar y cerrar un préstamo en un plazo de 7 a 10 días hábiles. Esta agilidad permite a los inversores realizar ofertas convincentes y de cierre rápido que los vendedores encuentran atractivas.

- Ideal para: El préstamo arv es la herramienta por excelencia para proyectos de arreglar y voltear. También es perfectamente adecuado para la estrategia BRRRR (Comprar, Renovar, Alquilar, Refinanciar, Repetir), adquirir propiedades de alquiler en dificultades y abordar proyectos comerciales de valor agregado.

Cómo funciona: una inmersión más profunda

- Cálculo de ARV y verificación de proyectos: El proceso comienza cuando usted, el inversionista, calcula un ARV preliminar. Luego, el prestamista solicita una tasación profesional "tal como se completó", donde un tasador evalúa su alcance de trabajo (SOW) detallado y su presupuesto para determinar un ARV oficial.

- Aprobación y estructuración de préstamos: Según el ARV del tasador, el prestamista aprueba el monto del préstamo, generalmente un porcentaje conocido como Loan-to-ARV (LTARV). Por ejemplo, con un ARV de $500 000, un préstamo LTARV del 70 % sería de $350 000. El prestamista también considerará el costo total del proyecto (precio de compra + costos de renovación) para garantizar que su préstamo no exceda una determinada relación préstamo-costo (LTC), a menudo del 85-90%.

- Sorteos de Financiación y Renovación: Al cierre, el prestamista financia la compra de la propiedad. Los fondos de renovación se colocan en una cuenta de depósito en garantía. A medida que completa las fases del proyecto (por ejemplo, demolición, estructura, plomería), envía una solicitud de sorteo. El prestamista envía un inspector para verificar que el trabajo esté completo y luego libera los fondos correspondientes.

- Creación de valor: Ejecuta el plan de renovación, transformando la propiedad y aumentando sistemáticamente su valor de mercado hacia el ARV proyectado.

- La estrategia de salida: Una vez finalizada la renovación, se reembolsa el préstamo. Esto generalmente se logra a través de una de dos estrategias de salida: vender la propiedad para obtener ganancias (la 'inversión') o refinanciarla con una hipoteca convencional a largo plazo basada en el nuevo valor de tasación más alto, y luego alquilarla (la 'mantener').

Esta estrategia permite a los inversores acceder a un capital significativamente mayor que los préstamos tradicionales, que podrían cubrir solo una fracción del precio de compra de una propiedad en dificultades, lo que deja al inversor financiar de su bolsillo decenas o cientos de miles de renovaciones. Dado que muchos productos de renovación permiten a los prestatarios acceder al 80 % o incluso hasta el 90 % del valor de una vivienda después de la renovación, los préstamos ARV son esenciales para ampliar un negocio inmobiliario y maximizar el potencial de inversión.

Comprender cómo préstamos arv El trabajo puede significar la diferencia entre quedarse al margen y generar riqueza activamente a través del sector inmobiliario. La clave es saber cómo calcular el ARV con precisión, crear un plan de renovación detallado y realista y trabajar con prestamistas experimentados que comprendan los plazos y las demandas únicos de la inversión inmobiliaria.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital que ha ayudado a innumerables inversionistas a estructurar préstamo arv acuerdos que se adaptan a plazos de renovación agresivos y mercados competitivos. Mi experiencia me ha demostrado que la financiación adecuada no es sólo una transacción; es una asociación estratégica que puede transformar una buena inversión en una excelente.

Rápido préstamo arv términos:

- Servicios de préstamo directo

- Financiamiento de inversión de vivienda

- Préstamos de dinero fuerte para arreglar y cambiar

¿Qué es un préstamo ARV y cómo funciona?

Cuando encuentra un reparador con gran potencial, la emoción puede convertirse rápidamente en frustración cuando se acerca a un banco tradicional. Ven un pasivo: una propiedad en mal estado que no cumple con sus estrictos estándares de garantía. Debido a las regulaciones posteriores a 2008, como Dodd-Frank y las políticas de riesgo interno, a los prestamistas convencionales a menudo se les prohíbe otorgar préstamos en propiedades con problemas de condición importantes, como un techo defectuoso, una cocina no funcional o problemas de cimientos. Aquí es donde un préstamo arv se convierte en su arma secreta, convirtiendo el rechazo de un banco en una oportunidad para un inversor.

Un préstamo arv es un instrumento de financiación a corto plazo diseñado para inversores inmobiliarios, en el que el monto del préstamo se basa en el valor después de la reparación (ARV) de la propiedad: su valor de mercado proyectado una vez que se hayan completado con éxito todas las renovaciones planificadas. En lugar de centrarse en el estado imperfecto actual de la propiedad, estos préstamos se suscriben en función de su potencial futuro y el plan del inversor para realizar ese potencial. Este enfoque prospectivo es el núcleo de lo que hace que el financiamiento de ARV sea tan poderoso.

Si bien una hipoteca tradicional sobre una propiedad en dificultades puede ser imposible de obtener, una préstamo arv proporciona un camino claro hacia la financiación. La mayoría de los prestamistas privados ofrecen préstamos de hasta 70% de los ARV, un referente estándar en la industria. Sin embargo, para inversores experimentados con una sólida trayectoria o para proyectos en áreas de alta demanda, algunos programas pueden llegar hasta el 90% del precio de compra y el 100% de los costos de renovación, siempre y cuando el monto total del préstamo se mantenga dentro de un porcentaje específico del ARV (por ejemplo, 75%).

Ilustremos con un ejemplo más detallado. Supongamos que una casa en dificultades está cotizada por $120,000 y requiere $40,000 en reparaciones. Su análisis de mercado muestra que una vez renovado, su ARV será de $250 000.

- Un prestamista tradicional, si aprobara un préstamo, podría ofrecer el 80% del precio de compra de $120,000, que es $96,000. Esto le dejaría cubrir de su bolsillo el pago inicial de $24,000 más todo el presupuesto de renovación de $40,000, un total de $64,000.

- Con un préstamo arv al 70% del ARV ($250 000), podría pedir prestado hasta $175 000. El costo total del proyecto es de $160,000 ($120,000 de compra + $40,000 de renovación). El préstamo de $175,000 cubriría el costo total del proyecto, y usted solo necesitaría aportar los costos de cierre y potencialmente un pequeño pago inicial, lo que reduciría drásticamente sus gastos de bolsillo y preservaría su capital para otras oportunidades.

Estos préstamos provienen casi exclusivamente de prestamistas privados y prestamistas de dinero fuerte que se especializan en inversiones inmobiliarias. Su proceso de suscripción se basa en el activo y la economía del acuerdo, lo que los convierte en socios ideales para inversores que necesitan moverse rápidamente y requieren financiación flexible basada en proyectos.

Más información sobre préstamos fix-and-flip

¿Qué hace que un préstamo ARV sea diferente?

A diferencia de las hipotecas tradicionales que se suscriben en función del valor actual "tal cual" de una propiedad y el historial financiero personal del prestatario (W-2, declaraciones de impuestos, relación deuda-ingresos), Préstamos basados en ARV opera con una filosofía diferente. Evalúa el potencial futuro del activo y la credibilidad del plan de negocios del inversor para la propiedad. Los prestamistas pasan por alto los problemas estéticos, las deficiencias estructurales y los sistemas obsoletos para imaginar lo que puede llegar a ser la propiedad después de una renovación bien ejecutada. Esto hace préstamos arv el mecanismo de financiación ideal para propiedades en dificultades, REO (bienes inmuebles propiedad de bancos) y propiedades en subasta que los prestamistas convencionales no tocarán. Este enfoque permite a los inversores inteligentes adquirir propiedades con un importante potencial de capital incorporado: activos que son inaccesibles para la gran mayoría de los compradores minoristas que dependen de la financiación convencional.

Por qué ARV es crucial para prestamistas e inversores

ARV es la métrica más importante en un proyecto exitoso de reparación y inversión o BRRRR. Es la base sobre la que se construye todo el acuerdo y sirve como guía fundamental tanto para el prestamista como para el inversor.

Para los prestamistas, el ARV proporciona seguridad y mitigación de riesgos. Su principal preocupación es garantizar que el préstamo esté protegido por un activo valioso. Un ARV bien respaldado les da confianza de que, una vez finalizada la renovación, el valor de mercado de la propiedad será suficiente para cubrir el monto del préstamo, incluso en un escenario adverso en el que tendrían que tomar posesión de la propiedad. Es su seguridad de que están prestando contra un activo sólido y valioso.

Para los inversores, el ARV es crucial por varias razones estratégicas:

- Análisis de Rentabilidad: Antes que nada, un ARV preciso es esencial para hacer los números y determinar si un proyecto tiene potencial para ser rentable. Es el punto de partida para calcular su beneficio bruto potencial (ARV menos los costos totales del proyecto). Sin un ARV confiable, sus proyecciones de ganancias son puras conjeturas.

- Viabilidad del proyecto y estrategia de salida: El ARV le ayuda a decidir si vale la pena cerrar un trato al revelar si hay suficiente margen para cubrir todos los costos (compra, renovación, costos de mantenimiento, costos de financiamiento, costos de venta) y aun así dejar una ganancia saludable. También afecta directamente su estrategia de salida. Si planea vender, el ARV dicta su precio de venta potencial. Si planea refinanciar y mantener la propiedad en alquiler, los prestamistas tradicionales normalmente solo prestarán hasta el 75-80% del nuevo valor de tasación (el ARV), por lo que su ARV debe ser lo suficientemente alto como para pagar la totalidad préstamo arv.

- Maximizar el apalancamiento y escalar su negocio: Pedir prestado contra el valor futuro de una propiedad le permite maximizar el uso del apalancamiento o dinero de otras personas (OPM). Usando un préstamo arv Para financiar la mayoría de los costos del proyecto, puede conservar su capital personal. Esto le permite asumir proyectos más grandes y rentables o incluso ejecutar varios proyectos simultáneamente, lo que le permite escalar su negocio de inversión inmobiliaria mucho más rápido que si dependiera únicamente de sus propios fondos.

El núcleo del trato: calcular el valor posreparación (ARV)

Calcular el valor posreparación (ARV) es posiblemente la habilidad más crítica para un inversor inmobiliario. Es a la vez un arte y una ciencia, ya que combina datos concretos con la intuición del mercado. Un cálculo de ARV sólido y defendible es la base de un proyecto exitoso; Determina su precio máximo de oferta, da forma a su presupuesto de renovación y es la clave para desbloquear el financiamiento de los prestamistas. Un ARV inflado puede hacer que pague de más por una propiedad y borre su margen de beneficio, mientras que uno demasiado conservador puede hacer que se pierda una gran oferta. Es una estimación fundamentada y respaldada por datos del valor de su propiedad después de haber ejecutado su plan de renovación y haberla transformado en un producto listo para el mercado.

CaracterísticaValor 'tal cual'Valor después de la reparación (ARV)DefiniciónValor actual de mercado en su estado actual.Valor de mercado estimado después de todas las renovaciones planificadas.CondiciónRefleja el estado existente, incluido el deterioro.Supone mejoras completadas y de alta calidad.Base del préstamoSe utiliza para hipotecas tradicionales y refinanciaciones.Base para préstamos arv y financiación tipo fix-and-flip.Valor típicoMás bajo, reflejando fallas actuales y reparaciones necesarias.Más alto, lo que refleja características mejoradas y atractivo para el mercado.Riesgo para el prestamistaMás bajo para los préstamos tradicionales, ya que el valor es actual.Mayor para préstamos arv, como se proyecta el valor.Uso de inversoresDetermina el precio de compra inicial.Determina las ganancias potenciales y el monto máximo del préstamo.

Un ARV preciso es la piedra angular de su pro forma financiera y la llave que abre la puerta al capital que necesita para su proyecto de renovación. Los prestamistas examinarán su cálculo ARV, por lo que debe ser exhaustivo y estar bien respaldado.

Componentes clave de un cálculo de ARV

Para elaborar una estimación de ARV confiable, es necesario reunir y analizar cuatro componentes clave. Una debilidad en cualquiera de estas áreas puede comprometer todo su cálculo.

- Valor actual de la propiedad: Este es el valor "tal cual", o el precio al que probablemente se vendería la casa hoy en su condición actual. Esto se establece observando ventas recientes de propiedades similares sin renovar en el área inmediata. Esta línea de base le ayuda a comprender el punto de partida de su viaje de valor añadido.

- Alcance del trabajo (SOW): Esta no es sólo una simple lista de tareas pendientes. Un SOW profesional es un plan detallado por líneas que describe cada renovación planificada, desde revisiones importantes del sistema (HVAC, electricidad, plomería) hasta acabados cosméticos (colores de pintura, tipo de piso, herrajes). Debe incluir especificaciones de materiales y descripciones de mano de obra. Cuanto más detallada sea su SOW, más confianza tendrán el prestamista y el tasador en su plan.

- Costo de Reparaciones (COR): Este es el presupuesto integral para la ejecución de su SOW. Debe incluir el costo total de materiales, mano de obra, permisos y un fondo de contingencia crucial (normalmente entre el 10% y el 20% del presupuesto total) para problemas imprevistos. Para garantizar la precisión, es esencial obtener múltiples ofertas detalladas de contratistas examinados. Nunca confíe en una sola estimación o en una suposición aproximada.

- Propiedades comparables (Comps): Este es el componente más crítico. Comps son casas vendidas recientemente en las inmediaciones que son realmente similares a su propiedad después sus renovaciones planificadas están completas. Estas ventas proporcionan evidencia basada en el mercado que justifica su valor proyectado. Una mala composición puede invalidar todo su ARV.

Una guía paso a paso para calcular el ARV

Siga estos pasos para calcular un ARV de nivel profesional:

- Determine el valor "tal cual". Comience investigando ventas recientes de propiedades similares sin renovar en el vecindario utilizando MLS (si tiene acceso) o sitios públicos como Zillow y Redfin. Esto establece la línea base de su precio de compra y le ayuda a comprender el posible aumento de valor.

- Crea un presupuesto de renovación detallado (COR). Enumere todos los costos de reparación. Divídalo en categorías: mano de obra, materiales, permisos y costos de mantenimiento (impuestos, seguros, servicios públicos, intereses del préstamo durante la duración del proyecto). Agregue siempre un fondo de contingencia del 10 al 20 %. Un problema oculto en los cimientos o un daño por termitas pueden destruir un presupuesto sin este amortiguador.

- Encuentre propiedades sólidas comparables (comps). Aquí es donde la precisión importa. Identifique de 3 a 5 propiedades que se hayan vendido en los últimos 3 a 6 meses (90 días es ideal). Estas composiciones deben ser lo más similares posible a su proyecto después renovaciones. Los factores clave para que las competiciones sean sólidas incluyen:

- Ubicación: Dentro de un radio de 0.5 a 1 milla y dentro del mismo distrito escolar y subdivisión si es posible.

- Tamaño y edad: Dentro del 10-15% de los pies cuadrados y construido dentro de los 10-15 años de la propiedad en cuestión.

- Características: Número idéntico de habitaciones/baños, tamaño de lote similar, tamaño de garaje y estilo general (por ejemplo, rancho, colonial).

- Calidad: El nivel de renovación en las composiciones debe coincidir con lo que planeas completar. No compare su renovación de grado medio con una renovación de lujo de alta gama.

- Analiza las composiciones y haz ajustes. Rara vez encontrarás una composición perfecta. Debes realizar ajustes de valor. Si una empresa tiene piscina y su propiedad no, debe restar el valor de la piscina del precio de venta de la empresa. Si su propiedad tendrá una cocina nueva y la cocina del complejo tiene 10 años, puede agregar valor a su propiedad. Un método común es calcular el precio promedio por pie cuadrado de sus composiciones mejor ajustadas. Por ejemplo, si tres composiciones ajustadas se vendieran por un promedio de $200/m2. pies y su propiedad es de 2,000 pies cuadrados, su ARV estimado es $400,000.

- Finaliza tu ARV. Con base en este análisis de mercado riguroso y basado en datos, puede establecer su ARV final. Recuerde, el ARV está determinado por lo que el mercado está dispuesto a pagar, no simplemente por el precio de compra más los costos de renovación. No hay garantía de que cada dólar que gaste en renovaciones agregue un dólar al valor final.

El papel del tasador en la determinación de los ARV

Si bien sus propios cálculos son vitales para su debida diligencia interna, los prestamistas requieren una evaluación profesional de un tercero "tal como se completó" para finalizar una préstamo arv. Se contratará a un tasador para realizar una valoración independiente. Evaluarán la propiedad no en su estado actual, sino en función de la condición futura descrita en sus planes detallados de renovación y presupuesto. Esto a menudo se denomina tasación "sujeta a": el valor está "sujeto a" la finalización de las mejoras propuestas.

La calidad y el profesionalismo de los documentos que proporciona al tasador (su SOW detallada, ofertas de contratistas y una lista de las comparaciones que utilizó en su propio análisis) pueden afectar directamente la valoración final. Una presentación exhaustiva y bien organizada demuestra su profesionalismo y ayuda al tasador a comprender su visión, lo que le facilita justificar el valor. El informe final del tasador proporciona el ARV oficial que el prestamista utilizará para determinar el monto final de su préstamo. Esta valoración profesional independiente es el paso más crítico para asegurar su financiación y validar su tesis de inversión.

Aplicación del ARV: reglas de inversión y maximización del valor

Con un cálculo ARV sólido y respaldado por datos, puede pasar del análisis a la acción. El ARV no es sólo un número para su solicitud de préstamo; es el eje central de toda su estrategia de inversión. Determina cuánto puede pagar por la propiedad, qué renovaciones generarán mayores ganancias y cómo estructurar su acuerdo para lograr el máximo éxito.

La regla del 70% y su precio máximo de oferta

El Regla del 70% es una pauta probada en el tiempo utilizada por inversores de reparación y conversión para determinar rápidamente la oferta máxima permitida (MAO) para una propiedad. Es una fórmula simple diseñada para crear un importante colchón financiero para su negocio, protegiéndolo de riesgos comunes como sobrecostos presupuestarios, costos de mantenimiento inesperados y cambios en el mercado.

La fórmula es:

Precio Máximo de Oferta = (ARV x 0,70) - Costo de Reparaciones (COR)

Usemos un ejemplo detallado. Si una propiedad tiene un ARV bien investigado de $400 000 y ha determinado que necesita $50 000 en reparaciones:

- Precio máximo de oferta = ($400 000 x 0,70) - $50 000

- Precio máximo de oferta = $280 000 - $50 000

- Precio máximo de oferta = $230,000

Según esta regla, pagar más de $230,000 por esta propiedad aumentaría significativamente su riesgo y pondría en peligro sus ganancias potenciales. El colchón del 30% (la diferencia entre el ARV y el 70% del ARV, que en este caso es de 120.000 dólares) no es todo beneficio. Está diseñado para cubrir todos los costos no relacionados con la renovación asociados con una inversión, que pueden incluir:

- Costos de financiación: Pagos de intereses sobre su préstamo arv, puntos de originación de préstamos y otras tarifas del prestamista (normalmente entre el 5% y el 10% del costo del proyecto).

- Costos de tenencia: Impuestos a la propiedad, seguros y servicios públicos durante la duración del proyecto (pueden ser de 3 a 6 meses o más).

- Costos de venta: Comisiones de agentes inmobiliarios, costos de cierre e impuestos de transferencia cuando vende la propiedad (a menudo entre el 6% y el 8% del precio de venta final).

- Margen de beneficio deseado: El beneficio real que pretende obtener con su tiempo, esfuerzo y riesgo (idealmente entre el 10 y el 15 % del ARV).

Si bien la regla del 70% es un punto de partida fantástico, no es una ley estricta. En mercados altamente competitivos y que se aprecian rápidamente, los inversores experimentados podrían ajustarla a una regla del 75% o incluso del 80% para ganar acuerdos. Por el contrario, para proyectos más riesgosos o en mercados más lentos, podría ser prudente una regla más conservadora del 65%.

Cómo maximizar el ARV de su propiedad

Para maximizar su ARV final y, en consecuencia, su beneficio, debe centrarse en renovaciones que ofrezcan el mayor retorno de la inversión (ROI). No se trata de construir la casa de sus sueños; se trata de realizar mejoras estratégicas que atraigan a la gama más amplia de compradores potenciales en su mercado específico.

- Remodelaciones de cocinas y baños: Estos son consistentemente los proyectos con mayor retorno de la inversión. Las decisiones de los compradores están fuertemente influenciadas por estas dos salas. Concéntrese en crear una cocina moderna y funcional con electrodomésticos de acero inoxidable, encimeras de superficie sólida (como cuarzo o granito) y gabinetes actualizados. Para los baños, dé prioridad a las líneas limpias, los tocadores modernos, los accesorios actualizados y los azulejos de alta calidad.

- Apelación exterior: Las primeras impresiones lo son todo y pueden agregar un valor significativo por un costo relativamente bajo. Esto incluye una nueva puerta de entrada, pintura exterior fresca, jardines bien cuidados, iluminación exterior actualizada y una entrada limpia y acogedora. Una propiedad que luce genial desde la calle atraerá a más compradores y se venderá más rápido.

- Pisos y pintura: Reemplazar alfombras viejas y desgastadas o baldosas anticuadas por pisos modernos y duraderos como Luxury Vinyl Plank (LVP) o madera noble restaurada puede transformar la sensación de un hogar. Una nueva capa de pintura neutra (piense en grises claros, beiges o blanquecinos) es una de las formas más rentables de hacer que un hogar se sienta limpio, luminoso, moderno y espacioso.

- Agregando valor a través de la funcionalidad: Cuando sea posible, considere formas rentables de mejorar el diseño de una casa. ¿Puedes abrir una pared para crear un espacio habitable de concepto abierto? ¿Hay alguna manera de agregar un medio baño en el piso principal o crear una suite principal? Estas mejoras funcionales pueden tener un impacto enorme en los ARV.

Para maximizar el valor, cumpla también con estos principios básicos:

- Evite la sobrecapitalización: Investigue el precio máximo del vecindario y los estándares de renovación. Instalar electrodomésticos Viking de alta gama y mármol italiano en un vecindario de casas para principiantes es un error clásico que hará imposible recuperar los costos. Su objetivo es tener una de las casas más bonitas de la cuadra, no la más cara por un gran margen.

- Garantizar una mano de obra de calidad: Los compradores e inspectores de viviendas detectan fácilmente el trabajo amateur de mala calidad y puede disminuir significativamente su ARV. Utilice contratistas autorizados y asegurados que tengan reputación de calidad.

- Siga las tendencias del mercado local: preste atención a lo que es popular entre los compradores de su área específica. ¿Están buscando oficinas en casa? ¿Patios cercados? ¿Ventanas energéticamente eficientes? Satisfacer la demanda local hará que su propiedad sea más atractiva.

Uso de un préstamo ARV para diferentes propiedades de inversión

El poderoso principio de préstamos arv(préstamos basados en un valor mejorado futuro) no se limitan a viviendas unifamiliares. Los inversores expertos pueden aplicar esta estrategia de financiación en varias clases de activos:

- Propiedades multifamiliares: Al renovar un dúplex, un triplex o un edificio de apartamentos pequeño, el cálculo del ARV se convierte en un híbrido. Incluye las mejoras físicas (similares a las de una vivienda unifamiliar), pero también pesa mucho el potencial de aumentar los ingresos por alquiler. El 'Valor después de la reparación' a menudo se expresa como un 'Valor estabilizado después de la reparación', basado en los alquileres más altos que podrá cobrar después de la renovación, lo que aumenta directamente la valoración de la propiedad basada en los ingresos.

- Propiedades comerciales y de uso mixto: Para activos comerciales como zonas comerciales o edificios de oficinas, el concepto se conoce como préstamo puente de valor agregado. Si bien los métodos de valoración son más complejos y a menudo se basan en tasas de capitalización (Cap Rates) y ingresos operativos netos (NOI), el concepto central es idéntico. Un prestamista proporciona un préstamo puente a corto plazo para adquirir y renovar la propiedad, y el monto del préstamo se basa en el valor estabilizado proyectado una vez que la propiedad se actualiza y se alquila a tasas de mercado más altas.

Comprender cómo aplicar los principios ARV a diferentes tipos de propiedades puede desbloquear una gama mucho más amplia de oportunidades de inversión y acelerar el crecimiento de su cartera.

Conozca nuestros préstamos DSCR para propiedades de inversión

Navegando por los riesgos y dificultades de un préstamo ARV

Mientras que un préstamo arv Aunque es una poderosa herramienta para la creación de riqueza, conlleva su propio conjunto de riesgos y peligros potenciales. Toda la estrategia depende de un valor futuro proyectado, lo que introduce variables e incertidumbres que no están presentes en la financiación tradicional. Los inversores exitosos no son aquellos que evitan el riesgo, sino aquellos que lo anticipan, lo planifican y lo mitigan. El conocimiento de estos desafíos comunes es el primer paso para proteger su capital y garantizar la rentabilidad de su proyecto.

Errores comunes que se deben evitar al utilizar un préstamo ARV

A continuación se detallan los errores más comunes y costosos que se deben evitar al emprender un proyecto financiado por un préstamo arv:

- Subestimar los costos de reparación: Este es el asesino número uno de los márgenes de beneficio. Los problemas ocultos son comunes en las propiedades en dificultades. Lo que parece una simple actualización cosmética puede revelar problemas importantes como daños por termitas, moho detrás de los paneles de yeso, cimientos agrietados o la necesidad de un nuevo cableado eléctrico completo. Obtenga siempre ofertas múltiples y detalladas de los contratistas y, lo más importante, incluya un fondo de contingencia sólido del 10 al 20 % de su presupuesto total de reparación para absorber estos impactos.

- Sobreestimación de ARV: Esto suele estar impulsado por el optimismo o el "sesgo de confirmación". Un inversor se enamora de una propiedad y utiliza comparaciones poco realistas para que los números funcionen. Sea brutalmente honesto y conservador con su ARV. Utilice sólo propiedades verdaderamente comparables para su análisis, haga ajustes lógicos y tenga cuidado de no utilizar comparaciones de un distrito escolar diferente o de un microbarrio mucho más atractivo.

- Mala selección de contratistas: La oferta más barata suele ser el error más caro a largo plazo. Un contratista poco confiable o no calificado puede provocar retrasos en el proyecto, trabajos de mala calidad que no pasan las inspecciones y retrabajos costosos. Examine minuciosamente a cada contratista: verifique su licencia y seguro, llame a sus referencias, inspeccione su trabajo anterior e insista en un contrato detallado y legalmente sólido.

- Desplazamiento del alcance: Durante la renovación, es tentador agregar "sólo una actualización más" que no estaba en el plan original. Si bien algunos cambios pueden ser necesarios, las adiciones no controladas, conocidas como aumento del alcance, pueden diezmar su presupuesto y extender su cronograma, reduciendo sus ganancias con cada día adicional de costos de mantenimiento.

- Ignorar los costos de tenencia: Muchos nuevos inversores se centran únicamente en el precio de compra y el presupuesto de renovación. Se olvidan de contabilizar los importantes costos que se acumulan durante el proyecto. Recuerde hacer un presupuesto para los impuestos a la propiedad, el seguro contra riesgos, los servicios públicos (agua, electricidad, gas) y los pagos de intereses mensuales de su préstamo arv. Estos costos pueden sumar miles de dólares por mes.

- Retrasos en permisos y plazos: Tratar con los departamentos de construcción municipales puede ser un proceso lento y frustrante. Obtener permisos puede llevar semanas o incluso meses, y esperar las inspecciones en varias etapas puede crear cuellos de botella. Tenga en cuenta estos posibles retrasos burocráticos en el cronograma de su proyecto desde el principio para crear un cronograma realista.

Comprender las limitaciones y los riesgos de los ARV

Incluso con una planificación perfecta, el ARV en sí es una estimación, no una garantía. Varios factores externos fuera de su control pueden afectar el resultado final y la rentabilidad de su proyecto:

- Condiciones cambiantes del mercado: El mercado inmobiliario es dinámico. Un mercado de vendedores fuerte puede enfriarse inesperadamente debido al aumento de las tasas de interés, una economía en desaceleración o un aumento en el inventario local. Si el mercado cambia durante su proyecto de 3 a 6 meses, el precio de venta final que puede lograr puede ser menor que el ARV que proyectó, lo que afectará directamente sus resultados.

- Subjetividad de la valoración: Las valoraciones son en parte ciencia y en parte arte. Si bien se basa en datos, existe un elemento de juicio profesional. Dos tasadores diferentes, que analizan la misma propiedad y el mismo conjunto de comparaciones, pueden llegar a valoraciones ligeramente diferentes. El tasador de su prestamista podría valorar la propiedad por debajo de su estimación inicial, lo que podría afectar el monto de su préstamo o sus opciones de refinanciamiento.

- Problemas de propiedad imprevistos: Incluso con una buena inspección, se pueden esconder problemas importantes. Descubrir que la línea principal de alcantarillado se ha derrumbado o que todo el subsuelo está podrido puede aumentar drásticamente sus costos y extender su cronograma, poniendo en riesgo la rentabilidad de todo el proyecto. Por eso un fondo de contingencia no es negociable.

- Demanda local de vivienda: Una propiedad puede valorarse bien en el papel, pero si la demanda de los compradores es débil en esa microubicación específica o para ese tipo de propiedad (por ejemplo, una casa de cuatro dormitorios en un vecindario dominado por jubilados), podría llevar a tiempos de tenencia más prolongados. Cuanto más tiempo permanezca su propiedad en el mercado, más pagará en costos de mantenimiento, lo que erosionará su margen de ganancias cada mes que pasa.

Si bien las herramientas de valoración en línea pueden ser útiles para una investigación inicial rápida, nunca se debe confiar en ellas para tomar decisiones finales de inversión. Confíe siempre en un análisis exhaustivo de los datos de MLS y, en última instancia, en una valoración profesional. Para una comprensión más profunda de cómo se realizan estas valoraciones, puede revisar los principios de Tasación de inmuebles. Comprender estos riesgos le permite abordar préstamos arv con expectativas realistas, planes de contingencia sólidos y la previsión para gestionar los desafíos de forma proactiva.

Preguntas frecuentes sobre préstamos ARV

Navegar por el mundo de la financiación de propiedades de inversión puede plantear muchas preguntas. A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes que tienen los inversores sobre préstamos arv.

¿Qué tan rápido puedo obtener un préstamo ARV?

El cronograma para asegurar una préstamo arv es uno de los diferenciadores más importantes entre prestamistas. Si se acerca a un banco o cooperativa de crédito tradicional (suponiendo que ofrezcan un producto de este tipo), el proceso puede ser tremendamente lento. Siguen un proceso de suscripción rígido y de múltiples capas que implica examinar sus ingresos personales, declaraciones de impuestos e historial crediticio, lo que puede demorar de 45 a 60 días o más. En un mercado competitivo, este retraso puede hacer que usted pierda el trato frente a un comprador en efectivo u otro inversor con financiación más rápida.

En marcado contraste, los prestamistas privados directos como BrightBridge Realty Capital están diseñados para ser rápidos. Como nos especializamos en préstamos basados en activos, nos centramos en la calidad del trato: el precio de compra, el presupuesto de renovación y el ARV. Nuestra suscripción es simplificada y interna, lo que elimina la burocracia común con los prestamistas convencionales. Entendemos que el tiempo es oro en la inversión inmobiliaria, por eso priorizamos la eficiencia. Para un prestatario bien preparado con un acuerdo sólido, a menudo podemos pasar de la solicitud al cierre en un plazo de 7 a 10 días hábiles, lo que le brinda el poder de competir con ofertas en efectivo.

¿Cuál es la diferencia entre un préstamo ARV y un préstamo de dinero fuerte?

Este es un punto frecuente de confusión para los nuevos inversores, pero la distinción es simple. Los términos describen dos aspectos diferentes del mismo tipo de financiación:

- Un "préstamo arv" describe cómo el préstamo está asegurado y valorado. Se refiere al método de valoración, que se basa en el Valor Posterior a la Reparación de la propiedad.

- Un "préstamo de dinero fuerte" se refiere al fuente de los fondos. Significa que el préstamo lo proporciona un particular o una empresa de préstamos privada en lugar de un banco institucional tradicional.

En la práctica, los términos se utilizan a menudo indistintamente porque son dos caras de la misma moneda. La gran mayoría de los préstamos de dinero fuerte concedidos para proyectos de reparación y conversión son, por su propia naturaleza, préstamos arv. El prestamista privado proporciona "dinero fuerte" utilizando un modelo de suscripción basado en ARV. Piénselo de esta manera: un préstamo de dinero fuerte es el vehículo, y la metodología ARV es la motor que lo potencia. En BrightBridge Realty Capital, nuestros préstamos reparables son precisamente esto: dinero fuerte préstamos arv que combinan la velocidad y flexibilidad de la financiación privada con la valoración inteligente y prospectiva de un enfoque basado en ARV, proporcionando una solución de financiación perfectamente adaptada a los inversores inmobiliarios.

¿Puedo utilizar un préstamo ARV para construcciones desde cero?

Sí, el principio básico de la financiación basada en el valor finalizado futuro de una propiedad se aplica absolutamente a las construcciones nuevas desde cero. Mientras que el término préstamo arv Aunque se asocia más comúnmente con la renovación de estructuras existentes, un préstamo para construcción desde cero opera en un marco muy similar. El monto del préstamo se basa en el valor proyectado de la vivienda una vez que esté completamente construida, a menudo denominado valor "tal como está terminada".

La diferencia clave radica en la complejidad y el proceso de desembolso. Los préstamos para construcción requieren un paquete inicial mucho más detallado, que incluye planos arquitectónicos, permisos municipales, un presupuesto detallado por partidas (costos duros y blandos) y un contrato de construcción. Además, los fondos no se desembolsan del mismo modo que un préstamo de renovación. En lugar de unos cuantos retiros grandes, los préstamos para construcción se pagan en una serie de retiros más pequeños vinculados a hitos de construcción específicos y verificables (por ejemplo, cimientos vertidos, estructura completa, techo, instalación de paneles de yeso, etc.). Esto garantiza que el capital del prestamista se implemente al mismo tiempo que el valor que se crea en el sitio. BrightBridge Realty Capital ofrece préstamos integrales para construcción desde cero como parte de nuestro conjunto de soluciones financieras para constructores e inversores.

¿Cuáles son las tasas de interés y tarifas típicas de un préstamo ARV?

Es importante que los inversores comprendan que la velocidad, la flexibilidad y el mayor apalancamiento de un préstamo arv tienen un costo más alto que una hipoteca convencional a 30 años. Los prestamistas están asumiendo más riesgos al otorgar préstamos sobre un activo en dificultades y una propuesta de valor futura. En consecuencia, las tarifas y tarifas son más altas. Normalmente, puede esperar:

- Tasas de interés: Las tasas de interés para los préstamos ARV de dinero fuerte generalmente oscilan entre el 9% y el 15%, según el prestamista, la experiencia del prestatario, la solidez del acuerdo y las condiciones imperantes en el mercado.

- Puntos de origen: Los prestamistas cobran tarifas por adelantado llamadas puntos, donde un punto equivale al 1% del monto total del préstamo. Es común ver tarifas de originación que oscilan entre 1 y 4 puntos. Por ejemplo, en un préstamo de $300,000, 2 puntos equivaldrían a una tarifa de $6,000 pagada al cierre.

Si bien estos costos pueden parecer altos en comparación con los de un préstamo convencional, los inversores experimentados los ven como un costo de hacer negocios. La capacidad de obtener financiamiento rápidamente, aprovechar el capital del prestamista para cerrar más negocios y generar ganancias sustanciales en un instante supera con creces los mayores costos de financiamiento de un proyecto exitoso.

Explorar la financiación de la construcción desde cero

Conclusión: asegure su próximo lanzamiento con la financiación adecuada

Comprender y dominar el concepto de préstamos arv es una habilidad no negociable para cualquier inversor inmobiliario serio. Como hemos explorado en detalle, el valor posreparación (ARV) es la métrica crítica que transforma propiedades infravaloradas y en dificultades en oportunidades de inversión altamente rentables. Si aprende a calcular con precisión el ARV, aplica principios de inversión disciplinados como la regla del 70% y gestiona de manera proactiva los riesgos inherentes de los proyectos de renovación, puede construir un sistema poderoso y repetible para crear riqueza a través de bienes raíces.

Sin embargo, incluso los cálculos más meticulosos y las estrategias brillantes son tan poderosos como la financiación que les da vida. Su análisis ARV es la hoja de ruta, su plan de renovación es el motor, pero el prestamista adecuado es el combustible que lo llevará a su destino. En un entorno competitivo, la calidad de su socio crediticio puede ser el único factor que determina si logra cerrar un trato o ver cómo se le escapa.

Trabajar con un prestamista confiable, rápido y experimentado es una ventaja estratégica. En BrightBridge Realty Capital, somos más que una simple fuente de fondos; Somos un socio en su éxito. Entendemos que en el mundo de arreglar y voltear, el tiempo lo es todo. Mientras que los prestamistas tradicionales se atascan en semanas o meses de procesos burocráticos, nuestro modelo de préstamos directos está diseñado para brindar velocidad y flexibilidad. Hemos eliminado intermediarios y retrasos innecesarios, lo que nos permite cerrar a menudo préstamos arv en tan sólo 7 a 10 días. Esta agilidad le permite realizar ofertas agresivas, crearse una reputación como comprador serio y aprovechar oportunidades que otros no pueden.

Brindamos las soluciones financieras rápidas, flexibles y confiables que necesita para actuar con decisión y construir su cartera. No permita que una financiación lenta y engorrosa le cueste su próximo acuerdo rentable. Ármate con un sólido conocimiento de ARV, un enfoque disciplinado de inversión y un socio crediticio que pueda seguir el ritmo de tu ambición. Con esta poderosa combinación, su potencial de inversión es realmente ilimitado.

Comience su próximo proyecto con nuestros préstamos fix-and-flip