Préstamos puente basados en activos: la forma inteligente de obtener financiación a corto plazo

Summary

Obtenga préstamos puente rápidos y flexibles basados en activos para bienes raíces. Financiación segura a corto plazo aprovechando su patrimonio.

Introducción: ¿Qué es un préstamo puente basado en activos?

Préstamos puente basados en activos son soluciones de financiamiento a corto plazo que utilizan su propiedad o activos comerciales como garantía para asegurar un financiamiento rápido, generalmente de 6 a 24 meses, mientras realiza la transición entre acuerdos o espera un financiamiento permanente. Piense en ello como un puente financiero que lo lleva del Punto A (una oportunidad urgente) al Punto B (una inversión estabilizada a largo plazo) sin las demoras y obstáculos de los préstamos tradicionales.

Respuesta rápida:

- Qué son: Préstamos a corto plazo, generalmente con una duración de 6 a 24 meses, garantizados por el valor de un activo inmobiliario. La aprobación del préstamo depende del valor de la propiedad, no sólo del perfil crediticio del prestatario.

- Para quién son: Inversores inmobiliarios, inversores inmobiliarios, promotores y empresas que necesitan actuar rápidamente ante una oportunidad y no pueden permitirse el lujo de esperar un proceso de préstamo lento y convencional.

- Beneficio clave: La capacidad de cerrar en tan solo 5 a 7 días. Esta velocidad es posible porque la suscripción se centra en el valor del activo, lo que permite a los inversores hacer ofertas competitivas y no contingentes.

- Términos típicos: Las tasas de interés generalmente caen entre el 9% y el 15%, con ratios préstamo-valor (LTV) de hasta el 80%. Los montos de los préstamos pueden variar desde tan solo $75 mil para proyectos más pequeños hasta más de $50 millones para grandes adquisiciones comerciales.

- Mejor utilizado para: Adquirir propiedades rápidamente, financiar renovaciones importantes o proyectos de valor agregado, o cerrar una brecha hasta que se pueda asegurar un financiamiento permanente a largo plazo.

A diferencia de los préstamos bancarios tradicionales que examinan cada detalle de su historial crediticio, declaraciones de ingresos y declaraciones de impuestos, los préstamos puente basados en activos priorizan el valor intrínseco de su garantía. Esta diferencia fundamental de enfoque es lo que permite aprobaciones más rápidas, muchos menos requisitos de documentación y una flexibilidad incomparable para oportunidades inmobiliarias urgentes. Cuando un banco pregunta: "¿Qué tan solvente es usted?" un prestamista basado en activos pregunta: "¿Qué valor tiene la propiedad y cuál es su plan para ella?"

El mercado de crédito privado, que es la fuente principal de estos préstamos, ha aumentado a aproximadamente 1,4 billones de dólares y está en camino de alcanzar los 2,3 billones de dólares en 2027. Este crecimiento explosivo no es solo una tendencia del mercado; es una respuesta directa a una necesidad creciente. A medida que los bancos tradicionales se han vuelto más reacios al riesgo y están sujetos a regulaciones más estrictas, han dejado un vacío significativo en el mercado para financiar propiedades transitorias o no estabilizadas. Los prestamistas privados han intervenido para llenar este vacío, proporcionando el capital esencial que impulsa el emprendimiento inmobiliario.

Los préstamos puente suelen tener plazos de 12 a 24 meses con tasas de interés del 9 al 15%, que es notablemente más alta que la financiación convencional. Sin embargo, para un inversionista que compite en un mercado caliente o busca adquirir una propiedad en dificultades que necesita atención inmediata, la velocidad y la certeza que ofrece un préstamo puente a menudo justifican el costo más alto. La capacidad de cerrar un trato que de otro modo se perdería es un valor que no se puede medir únicamente en puntos básicos. Además, la mayoría de los prestamistas ofrecerán hasta un 80 % de relación préstamo-valor (LTV) y, para acuerdos que califiquen, pueden financiar el 100 % de los costos de renovación, lo que le permitirá preservar su capital para otras empresas.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. A lo largo de mi carrera, he estructurado cientos de préstamos puente basados en activos para una amplia gama de clientes, desde inversores primerizos hasta desarrolladores experimentados que gestionan grandes carteras. He financiado proyectos de reparación y conversión, adquisiciones comerciales y expansiones de cartera en todo el país. Mi filosofía central es desmitificar el proceso de préstamo, haciendo que la financiación compleja sea simple y transparente. Trabajo con mis clientes para crear una hoja de ruta clara y viable que cubra todo, desde la solicitud inicial y el cierre hasta la estrategia de salida final, asegurando que esté posicionado para el éxito en cada etapa.

Préstamos puente basados en activos: en qué se destacan

Solicitar un préstamo bancario tradicional a menudo parece un interrogatorio financiero. Estás enterrado en un papeleo interminable, sujeto a intensas verificaciones de crédito y de ingresos, y luego obligado a soportar un período de espera largo e incierto. Este proceso agotador y burocrático puede costarle fácilmente un acuerdo inmobiliario urgente, dejándole nada más que frustración.

Préstamos puente basados en activos opera con una filosofía completamente diferente, y comprender estas diferencias fundamentales puede transformar fundamentalmente la forma en que aborda su próxima inversión.

Los bancos tradicionales se rigen por un modelo de suscripción rígido y centrado en el prestatario. Viven y respiran según su perfil financiero personal. Exigen puntajes crediticios estelares (a menudo 740+), bajos índices deuda-ingresos (DTI), varios años de declaraciones de impuestos, declaraciones detalladas de pérdidas y ganancias y pruebas de que podría pagar cómodamente el préstamo varias veces. Es un proceso diseñado para minimizar el riesgo del banco garantizando que el prestatario sea financieramente impecable, a menudo incluso antes de que considere seriamente la propiedad en sí. Para los inversores autónomos o aquellos con estructuras de ingresos complejas, esto puede ser un obstáculo insuperable.

Con préstamos puente basados en activos, cambiamos ese guión por completo. La estrella del espectáculo no es su informe crediticio, es el activo que utiliza como garantía. Nuestro enfoque principal es el valor actual de la propiedad, su valor potencial después de la reparación (ARV) y, lo más importante, su plan estratégico de salida. Si bien revisamos su puntaje crediticio (idealmente 660 o más) y su experiencia en bienes raíces, estos son solo componentes de un panorama mucho más amplio y holístico. Un puntaje crediticio más bajo a menudo puede compensarse con un activo de alta calidad y un plan bien articulado.

Este cambio de enfoque del prestatario al activo cambia todo en la experiencia crediticia. Debido a que estamos evaluando los méritos del acuerdo en lugar de analizar cada detalle de su historial financiero personal, podemos avanzar con una velocidad increíble y, a menudo, cerrarlo en solo 5 a 7 días. Compare eso con el cronograma de 45 a 90 días de un préstamo convencional típico y podrá ver la inmensa ventaja competitiva.

A continuación se ofrece un vistazo más detallado a cómo se comparan las dos opciones de financiación:

CriteriosPréstamos puente basados en activosPréstamos bancarios convencionalesEnfoque de suscripciónEl valor actual y potencial (ARV) del activo y la estrategia de salida del prestatario.El historial crediticio personal, los ingresos, la relación deuda-ingresos (DTI) y el flujo de caja personal del prestatario.Velocidad de aprobaciónExtremadamente rápido, con cierres a menudo en 5-7 días.Muy lento, normalmente tarda entre 45 y 90 días o más.Plazo del préstamoDe corta duración, normalmente entre 6 y 24 meses.De largo plazo, con calendarios de amortización de 5 a 30 años.Tasas de interésMás alto (normalmente entre un 9 y un 15 %) para compensar la velocidad, la flexibilidad y el mayor riesgo.Más bajo (tasa preferencial + un pequeño margen), lo que refleja un modelo de préstamo altamente regulado y de menor riesgo.Requisitos del prestatarioMenos estricto en materia de crédito/ingresos; Requiere una estrategia de salida clara y la experiencia en bienes raíces es una ventaja.Requisitos estrictos de puntaje crediticio, verificación de ingresos, DTI y reservas de efectivo.FlexibilidadAlto. Los préstamos son altamente personalizables y estructurados en torno a un acuerdo específico.Bajo. Los productos están estandarizados con directrices rígidas y poco margen de negociación.DocumentaciónOptimizado. Se centra en la tasación de propiedades, el alcance del trabajo y los documentos de la entidad.Extenso. Requiere declaraciones de impuestos, recibos de sueldo, extractos bancarios, estados de pérdidas y ganancias y más.

Los números cuentan una historia importante. Sí, los préstamos puente tienen tasas de interés más altas, generalmente entre 9% y 15%—y plazos más cortos de 6 a 24 meses. Pero lo que esas cifras no logran captar es el costo de oportunidad. ¿Cuánto vale un trato perdido? Para muchos inversores, la prima que se paga por un préstamo puente es una pequeña inversión para asegurar un proyecto altamente rentable que sería imposible adquirir con una financiación lenta y convencional.

La suscripción de préstamos puente está simplificada por diseño. En lugar de exigir dos años de declaraciones de impuestos, extractos bancarios interminables y documentación detallada de ingresos, nos concentramos en lo que realmente impulsa una inversión inmobiliaria exitosa: el valor del activo y su plan para salir del préstamo. Ya sea que tenga la intención de vender la propiedad después de las renovaciones (una solución para arreglar y cambiar) o refinanciarla para obtener financiamiento permanente una vez que se haya estabilizado y genere ingresos, queremos ver esa hoja de ruta claramente establecida. Aquí es donde demuestras tu visión y experiencia.

Este enfoque centrado en los activos significa mucha menos burocracia. No estamos tratando de forzar su proyecto único a un marco de préstamos rígido y único para todos. En BrightBridge Realty Capital, hemos construido todo nuestro negocio en torno a este modelo directo y centrado en activos. Cuando trabaja con nosotros, está colaborando directamente con el prestamista. No hay intermediarios ni corredores de préstamos que agreguen capas innecesarias de complejidad, tarifas y demoras. Tomamos decisiones rápidas e informadas porque nosotros mismos somos expertos en bienes raíces y entendemos el mercado de adentro hacia afuera.

El impacto en el mundo real es simple y poderoso: cuando esa propiedad perfecta fuera del mercado llega a su escritorio, puede hacer una oferta competitiva y no contingente y cerrar el trato antes de que alguien más tenga su papeleo en orden. Ese es el poder transformador de préstamos puente basados en activos.

¿Por qué elegir préstamos puente basados en activos para su próximo proyecto?

El mercado inmobiliario opera según su propia línea de tiempo y no espera a nadie. Una oferta fantástica puede aparecer y desaparecer en cuestión de horas, no de días. Este es el entorno preciso donde préstamos puente basados en activos transfórmese de una opción de financiación a su arma secreta estratégica, ofreciendo una combinación de velocidad y flexibilidad que los bancos tradicionales simplemente no pueden igualar.

Piense en la última vez que encontró una propiedad que cumplía todos sus requisitos. Quizás fue un acuerdo fuera del mercado de un vendedor motivado, una propiedad en dificultades con un gran descuento o una subasta que debía cerrarse en 10 días. Con el financiamiento convencional, usted todavía estaría hablando por teléfono con un procesador de préstamos recopilando documentos mientras otro inversionista más ágil se lleva las llaves. Préstamos puente basados en activos le permitirá moverse a la velocidad de las oportunidades, convirtiendo las posibilidades en realidades rentables.

La capacidad de hacer una oferta no contingente cambia las reglas del juego en los mercados competitivos. Los vendedores priorizan la certeza y la velocidad por encima de todo. Cuando puede decir con confianza "sin contingencia financiera" y prometer un cierre en 7 a 10 días, su oferta inmediatamente se eleva a la cima de la lista. Hemos observado constantemente a nuestros clientes ganar guerras de ofertas no ofreciendo el precio más alto, sino ofreciendo el cierre más rápido y confiable.

Más allá de las adquisiciones, estos préstamos son excepcionalmente adecuados para financiar renovaciones de propiedades y proyectos de valor agregado. ¿Estás planeando arreglar y voltear? ¿Necesita reposicionar un activo comercial mejorando sus instalaciones y atrayendo nuevos inquilinos? Un préstamo puente basado en activos se puede estructurar para cubrir tanto el precio de compra como hasta el 100% de los costos de rehabilitación. Esto significa que no está obligado a agotar sus reservas personales de efectivo para financiar el proyecto; en cambio, está aprovechando el valor futuro del activo para financiar su transformación hoy.

Hay otra poderosa ventaja que aprovechan los inversores inteligentes y experimentados: liberar capital de los activos existentes. Imagine que posee una cartera de propiedades de alquiler con un importante capital atrapado. Ha identificado su próxima inversión perfecta, pero su capital está inmovilizado. Un préstamo puente le permite colocar un gravamen sobre una o más de sus propiedades existentes (un proceso llamado garantía cruzada) para retirar efectivo de inmediato. Esta estrategia significa que no tendrá que elegir entre mantener sus activos actuales y hacer crecer su cartera. Puedes hacer ambas cosas simultáneamente.

Escenarios ideales para utilizar un préstamo puente basado en activos

Después de haber trabajado con cientos de inversores en miles de acuerdos, he visto surgir patrones claros. Ciertas situaciones exigen constantemente los beneficios únicos que préstamos puente basados en activos proporcionar. Reconocer estos escenarios le ayudará a identificar cuándo esta herramienta es la opción perfecta para su estrategia.

- Adquisición de propiedades no estabilizadas: Este es el caso de uso más común. Los prestamistas tradicionales requieren una ocupación estable y un flujo de caja constante. Pero ¿qué pasa con un edificio de oficinas vacío con un inmenso potencial o una propiedad multifamiliar que necesita renovaciones importantes antes de poder alquilarse? Es casi seguro que los bancos aprobarán. Los prestamistas puente, sin embargo, se centran en el valor posreparación (ARV) y su plan de negocios para estabilizar el activo.

- Proyectos de valor agregado: Este es el punto óptimo para los préstamos puente. Ya sea que esté renovando un edificio multifamiliar, convirtiendo un antiguo almacén en apartamentos tipo loft o reposicionando un centro comercial para un nuevo inquilino ancla, estos proyectos requieren un capital significativo por adelantado antes de que puedan generar los ingresos que exigen los prestamistas tradicionales. Los préstamos puente financian este período de transición crítico.

- Compras de socios: Las asociaciones comerciales pueden cambiar y, a veces, se necesita una solución rápida. Esperar meses hasta que un banco apruebe un préstamo para comprar la participación de un socio puede poner en peligro todo el acuerdo. Los préstamos puente proporcionan el capital inmediato necesario para ejecutar una compra limpia y oportuna, lo que permite que el negocio avance sin interrupciones.

- Vencimiento del préstamo de construcción: Si se está acercando a la fecha de vencimiento de un préstamo para la construcción pero su financiamiento permanente no está del todo listo, un préstamo puente puede salvarle la vida. Evita demoras costosas, tarifas de extensión y posibles incumplimientos, manteniendo su proyecto en marcha mientras finaliza su solución de financiamiento a largo plazo.

- Puente hacia la financiación permanente: El caso de uso clásico sigue siendo increíblemente popular. Utiliza un préstamo puente rápido y flexible para adquirir y estabilizar una propiedad. Una vez que el activo tiene un buen rendimiento (por ejemplo, está totalmente arrendado y genera ingresos predecibles), se refinancia con un préstamo a largo plazo con intereses más bajos de un prestamista convencional. Es un proceso comprobado de dos pasos que maximiza sus oportunidades.

- Refinanciación de cartera para nuevas inversiones: Para los inversores experimentados, ésta es una estrategia sofisticada. En lugar de refinanciar propiedades una por una, puede utilizar un préstamo puente general para varias propiedades para retirar capital de toda su cartera. Esto proporciona una importante reserva de capital para financiar su próxima ola de adquisiciones, lo que permitirá una rápida expansión.

Riesgos potenciales y cómo mitigarlos

Creo en hablar con franqueza, especialmente cuando su capital está en juego. Préstamos puente basados en activos Son herramientas poderosas, pero no son una solución universal. Comprender y planificar los riesgos es tan importante como reconocer las oportunidades.

- Costos más altos: El riesgo más obvio es el costo. Con tipos de interés que suelen oscilar entre 9-15% y puntos de origen de 1-2%, estos préstamos son significativamente más caros que la financiación convencional. Está pagando una prima por la velocidad, la flexibilidad y el acceso al capital para acuerdos que los bancos no tocarán. Mitigación: Su modelo financiero debe ser meticuloso. Asegúrese de que su margen de beneficio proyectado pueda absorber cómodamente estos mayores costos financieros. Si las cifras son demasiado ajustadas, es posible que no valga la pena correr el riesgo de llegar a un acuerdo.

- Presión a corto plazo: Estos son soluciones a corto plazo, que suele durar entre 6 y 24 meses. Esto no es un problema si tienes un plan sólido, pero se convierte en un asunto crítico si no lo tienes. Su estrategia de salida debe estar muy clara desde el primer día. Mitigación: Desarrollar no sólo una, sino dos o tres estrategias de salida viables. Si su plan principal es vender, ¿cuál es su respaldo si el mercado se debilita? ¿Podría refinanciarlo y conservarlo como alquiler? Tener un Plan B y un Plan C no es negociable.

- Riesgo de ejecución hipotecaria: El corto plazo de pago crea una presión real. Si su renovación demora más de lo esperado, los costos de los materiales se disparan o el mercado se vuelve en su contra, podría tener dificultades para pagar el préstamo al vencimiento. Sin una salida viable, podrías enfrentar riesgo de ejecución hipotecaria y perder la propiedad y su inversión inicial. Mitigación: Cree una contingencia significativa en su presupuesto y cronograma (al menos entre un 10% y un 15%). Trabaje con un equipo experimentado (contratistas, agentes, administradores de propiedades) que tenga un historial comprobado. Si tiene problemas, comuníquese con su prestamista de manera temprana y proactiva. En BrightBridge, preferimos trabajar con usted en una extensión que en una ejecución hipotecaria.

- Tarifas ocultas: Más allá de los puntos de interés y origen, tenga en cuenta otros costos potenciales. Algunos prestamistas cobran tasas de salida, tarifas de extensión, honorarios de tasación, honorarios legales y honorarios de servicios. Mitigación: Exija una hoja de términos transparente que describa claramente cada tarifa. Pregúntele a su prestamista: "¿Cuáles son todos los costos en los que incurriré desde la solicitud hasta el pago?" Un prestamista acreditado le proporcionará una respuesta clara y completa. En BrightBridge, nos aseguramos de que cada tarifa se explique por adelantado para que no haya sorpresas.

Mi consejo es este: préstamos puente basados en activos Trabaje de manera brillante cuando tenga una oportunidad urgente, un camino claro para salir y la experiencia para ejecutar su plan. Son una mala elección para posiciones pasivas a largo plazo o para inversores que simplemente esperan que las cosas salgan bien. Conozca la diferencia y utilizará esta poderosa herramienta para construir su cartera de bienes raíces con éxito.

Calificación para un préstamo puente basado en activos

Una de las frustraciones más comunes que escuchamos de los inversores inmobiliarios es la experiencia de navegar por el laberinto burocrático de requisitos de los bancos tradicionales. La buena noticia es que préstamos puente basados en activos son fundamentalmente diferentes. El proceso de calificación es más directo, lógico y ágil, y se centra principalmente en el valor de su propiedad y la viabilidad de su plan de negocios.

En BrightBridge Realty Capital, hemos diseñado nuestros requisitos para brindarle respuestas claras rápidamente, a menudo brindando una hoja de términos dentro de las 24 horas y cerrándola en días, no en semanas o meses. Repasemos exactamente lo que necesita para calificar y qué esperar.

¿Qué activos se pueden utilizar como garantía?

La versatilidad de préstamos puente basados en activos es una de sus mayores fortalezas, ya que le permite aprovechar una amplia gama de activos inmobiliarios para asegurar la financiación.

- Bienes Raíces Comerciales: Esta es una categoría importante que financiamos. Incluye un amplio espectro de propiedades, como edificios de oficinas, espacios comerciales (desde centros comerciales hasta escaparates independientes), naves industriales, instalaciones de almacenamiento y propiedades hoteleras como hoteles y moteles. También tenemos experiencia con activos más especializados como instalaciones médicas, centros de datos y edificios de uso mixto.

- Propiedades de inversión residencial: Brindamos financiamiento para propiedades residenciales no ocupadas por sus propietarios. Esto cubre todo, desde viviendas unifamiliares (de 1 a 4 unidades) hasta complejos multifamiliares más grandes con cinco o más unidades. Ya sea que esté remodelando una casa de piedra rojiza en un distrito histórico o adquiriendo un edificio de apartamentos de 100 unidades, tenemos programas diseñados para sus necesidades específicas.

- Proyectos de suelo y desarrollo: En algunos casos, podemos proporcionar financiación para la adquisición de terrenos, especialmente si tienen derecho y un plan de desarrollo claro. Estos son préstamos más especializados, pero pueden ser cruciales para proyectos de construcción desde cero.

- Colateralización cruzada: Para inversores con carteras existentes, podemos estructurar préstamos garantizados por múltiples propiedades. Esta estrategia, conocida como garantía cruzada, le permite desbloquear capital atrapado de sus activos estabilizados para financiar nuevas adquisiciones o renovaciones sin tener que vender nada.

Nuestro enfoque en BrightBridge es exclusivamente inmobiliario. Esta especialización es nuestro fuerte; es donde radica nuestra experiencia y lo que nos permite ofrecer las tarifas más competitivas y cierres más rápidos. Si bien algunos prestamistas generalistas pueden aceptar equipos comerciales o cuentas por cobrar, creemos que un enfoque profundo en préstamos respaldados por propiedades nos permite atender a nuestros clientes inversores inmobiliarios de manera más efectiva.

Requisitos típicos para préstamos puente basados en activos

A diferencia de los bancos tradicionales que exigen un crédito casi perfecto y documentación exhaustiva, nuestra suscripción se centra en los elementos centrales del trato: el valor de la propiedad y su capacidad para ejecutar su plan.

- Requisitos de puntaje crediticio: Nuestras pautas son más flexibles. Para nuestros préstamos de transición residencial (RTL), normalmente buscamos un puntaje crediticio mínimo de alrededor de 660. Sin embargo, para los préstamos puente de dinero fuerte, el énfasis se desplaza aún más hacia el valor y el potencial de la propiedad. Un activo sólido a menudo puede compensar un historial crediticio que no es perfecto. Su crédito es importante, pero rara vez es el único factor decisivo.

- Experiencia inmobiliaria: La experiencia siempre es una ventaja, especialmente para proyectos más complejos. Si ha completado con éxito proyectos similares, nos da confianza en su capacidad para gestionar el proceso. Dicho esto, estamos abiertos a trabajar con inversores más nuevos que presenten un plan sólido y bien investigado y que cuenten con un equipo sólido (contratista, administrador de propiedades, etc.).

- Relación préstamo-valor (LTV) y préstamo-costo (LTC): Estas proporciones son clave. Normalmente ofrecemos hasta un 80% de LTV sobre el precio de compra. Para proyectos de renovación, a menudo ofrecemos hasta un 85 % de LTC, que cubre una gran parte de los costos de compra y construcción. En algunos casos, podemos incluso financiar el 100% de su presupuesto de rehabilitación. Por ejemplo, si compra una propiedad por $300,000 con un presupuesto de renovación de $100,000 (costo total de $400,000), un préstamo LTC del 85% le proporcionaría $340,000, lo que significa que solo necesitaría aportar $60,000 más los costos de cierre.

- Una estrategia de salida clara: Este es quizás el elemento más crítico que evaluamos. Necesitamos ver un plan claro, realista y bien documentado sobre cómo pagar el préstamo en el corto plazo. Su estrategia de salida debe incluir un cronograma detallado, un presupuesto y un análisis de mercado que respalden su plan. Ya sea que planee vender o refinanciar, sus suposiciones deben estar basadas en la realidad.

- Tasación de propiedad y alcance del trabajo: Requeriremos una tasación de un tercero para establecer el valor de mercado actual de la propiedad. Para proyectos de renovación, el tasador también determinará el valor posterior a la reparación (ARV): lo que valdrá la propiedad una vez que se completen las mejoras. Este ARV es crucial ya que respalda todo el préstamo.

Todo nuestro proceso está diseñado para ser eficiente. No estamos aquí para enterrarlo en papeleo. Nos centramos en estos factores clave para brindarle una decisión rápida, para que pueda seguir adelante con confianza.

Navegando por los términos, tasas y tarifas del préstamo

Comprender los números es fundamental para planificar su proyecto y garantizar su rentabilidad. Analicemos los detalles financieros de un típico préstamo puente basado en activos.

- Condiciones del préstamo: Los préstamos puente son intencionalmente a corto plazo. La mayoría de nuestros programas tienen una duración de 12 a 24 meses. Para cambios muy rápidos, los plazos pueden ser tan cortos como 3 a 6 meses. Para préstamos puente comerciales más grandes y complejos, los plazos a veces pueden extenderse hasta cinco años. También ofrecemos opciones de extensión caso por caso, siempre que el proyecto muestre avances.

- Tasas de interés: Las tasas son más altas que las de las hipotecas convencionales y suelen oscilar entre el 9% y el 15%. Esta prima refleja el mayor riesgo, velocidad y flexibilidad asociados con los préstamos privados. Para las propiedades comerciales, las tarifas suelen ser flotantes y están vinculadas a un punto de referencia como el SOFR (tasa de financiación garantizada a un día), que es una tasa transparente basada en el mercado que reemplazó a LIBOR.

- Puntos de origen: Se trata de tarifas iniciales que se cobran cuando se cierra el préstamo y que normalmente oscilan entre el 1% y el 2% del monto del préstamo. Como prestamistas directos, mantenemos nuestras tarifas de apertura competitivas porque no hay corredores ni intermediarios que se lleven una parte.

- Otras tarifas: Asegúrese de preguntar sobre todas las posibles tarifas. Estos pueden incluir una tarifa de tasación, tarifas legales/de documentación y, a veces, una tarifa de salida (un pequeño porcentaje que se paga cuando se cierra el préstamo). Creemos en la transparencia total y le proporcionaremos un desglose detallado de cada costo antes de comprometerse.

- Pagos de intereses únicamente: Una ventaja significativa de la mayoría préstamos puente basados en activos es que cuentan con pagos de intereses únicamente. Esto mantiene bajos los costos de mantenimiento mensuales durante el proyecto, liberando flujo de efectivo para renovaciones y otros gastos. No es necesario que pague el capital hasta que ejecute su estrategia de salida.

- Sin multas por pago anticipado: Muchos de nuestros programas no incluyen multas por pago anticipado. Si termina su proyecto antes de lo previsto y desea venderlo o refinanciarlo anticipadamente, no será penalizado. Esta flexibilidad puede ahorrarle miles de dólares en pagos de intereses y le brinda control total sobre el cronograma de su inversión.

En BrightBridge Realty Capital, estamos comprometidos con la transparencia total. Antes de firmar cualquier cosa, recibirá una hoja de términos clara y fácil de entender que describe cada tarifa, tarifa y plazo. Sin sorpresas ni cargos ocultos: solo financiación sencilla diseñada para ayudarle a alcanzar sus objetivos inmobiliarios.

La perspectiva del prestamista: suscripción y tendencias del mercado

Desde nuestro punto de vista como prestamistas directos en BrightBridge Realty Capital, hemos tenido un asiento en primera fila ante la dramática evolución del mundo del financiamiento inmobiliario. El viejo y rígido manual utilizado por los bancos tradicionales se está volviendo cada vez más obsoleto. Este cambio ha creado oportunidades increíbles para inversores ágiles que necesitan soluciones financieras rápidas y personalizadas.

En qué se diferencia el proceso de suscripción de préstamos puente basados en activos

Cuando envía una solicitud para un préstamo puente basado en activos Con nosotros, lo primero que notará es que no estamos pidiendo la misma montaña de papeleo que exigen los bancos tradicionales. Hay una razón muy específica para ello.

Nuestro proceso de suscripción se basa en dos pilares fundamentales: el activo en sí y su plan para él. Queremos comprender el valor actual de la propiedad, su potencial después de las mejoras (el ARV) y si el activo puede soportar cómodamente el monto del préstamo. Analizamos el mercado local, las ventas comparables recientes y la viabilidad de su presupuesto de renovación. Si está planeando renovaciones, estamos especialmente interesados en el valor posterior a la reparación, ya que esto demuestra el valor que está creando.

Su estrategia de salida es la otra pieza fundamental del rompecabezas. Necesitamos ver un plan realista, basado en datos, sobre cómo pagará el préstamo. ¿Está pensando en invertir la propiedad? Analizaremos las comparaciones para verificar el precio de venta proyectado. ¿Refinanciará con una hipoteca a largo plazo? Evaluaremos si el ingreso operativo neto (NOI) proyectado de la propiedad será suficiente para calificar para financiamiento permanente. Estas son las preguntas que nos importan y trabajaremos con usted para garantizar que su cronograma y sus proyecciones sean sólidos.

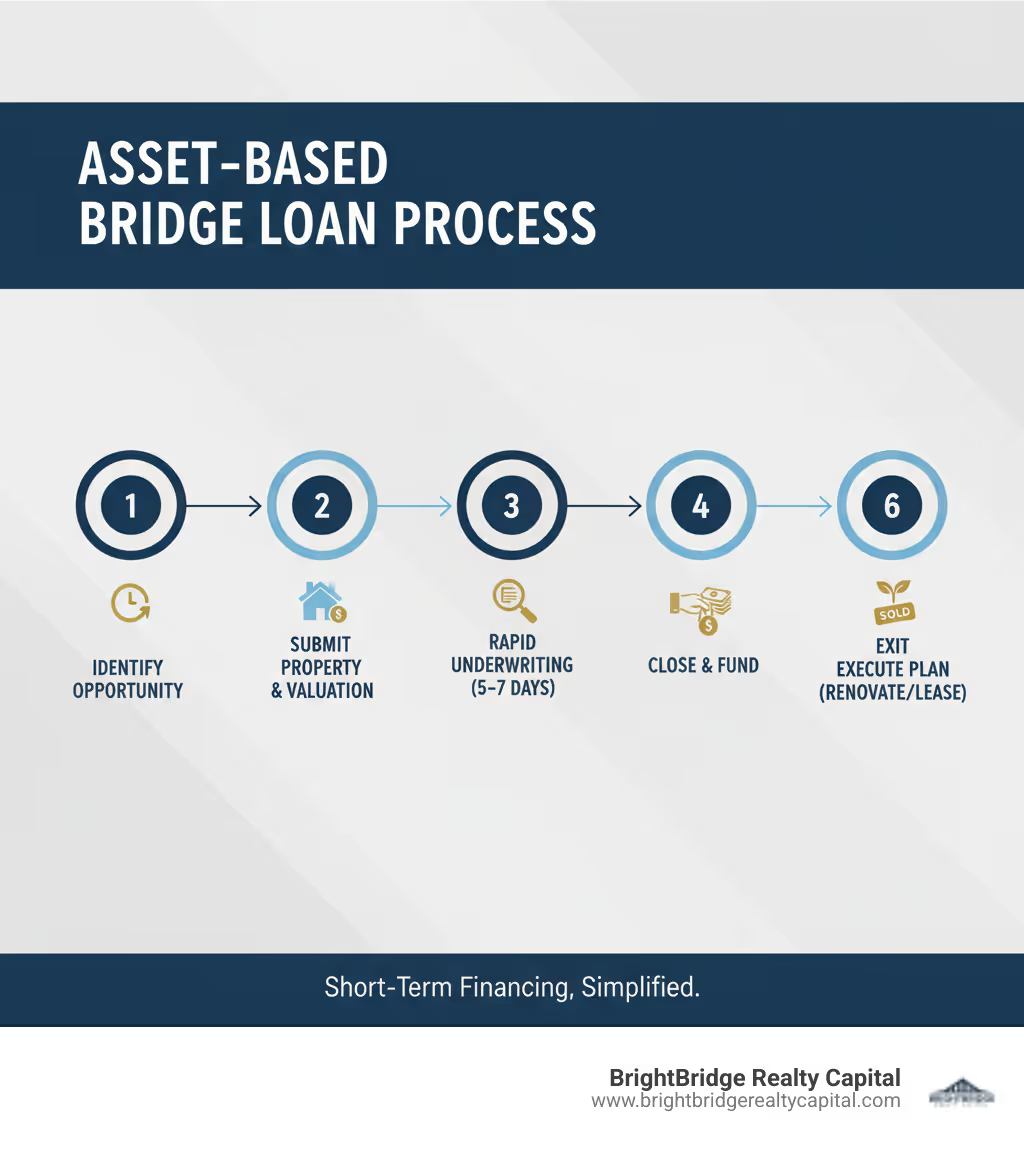

A continuación se ofrece un vistazo simplificado a nuestro cronograma de suscripción típico:

- Día 1: Usted envía una solicitud de préstamo con detalles básicos de la propiedad, precio de compra, presupuesto de renovación y su estrategia de salida propuesta. A menudo podemos proporcionarle una hoja de condiciones preliminar en un plazo de 24 horas.

- Día 2-3: Realizamos una revisión en profundidad de la propiedad, su experiencia y su plan de negocio. Tendremos una conversación directa con usted para discutir los detalles del proyecto y asegurarnos de que nuestros objetivos estén alineados.

- Día 3-5: Solicitamos una tasación de un tercero para confirmar el valor tal como está y el ARV. Simultáneamente, nuestro equipo legal prepara los documentos del préstamo.

- Día 5-7: Una vez que se realiza la tasación y el título está claro, programamos el cierre. El préstamo está financiado y usted obtiene las llaves de su nuevo proyecto.

Este enfoque simplificado significa que a menudo podemos proporcionar aprobaciones previas en un plazo de 24 horas y cerrar préstamos en tan solo 5 a 7 días. Cuando se compite por una propiedad en un mercado en alza, esa velocidad es la máxima ventaja competitiva.

El creciente papel de los prestamistas basados en activos en el crédito privado

El panorama financiero ha cambiado radicalmente y préstamos puente basados en activos están en el epicentro de este cambio. El mercado de crédito privado se ha disparado hasta alcanzar aproximadamente 1,4 billones de dólares y se prevé que alcance los 2,3 billones de dólares en 2027. Esto no es sólo crecimiento; es una reestructuración fundamental de cómo se financian los negocios inmobiliarios.

¿Qué está impulsando este cambio tectónico? Un factor importante es la retirada de los bancos tradicionales de muchas áreas de préstamos inmobiliarios. Después de la crisis financiera de 2008, regulaciones como Dodd-Frank, Basilea III y Basilea IV impusieron requisitos de capital y cargas de cumplimiento más estrictos a los bancos. Esto los ha hecho más reacios al riesgo y ha endurecido considerablemente sus estándares de suscripción. Como resultado, los comités de préstamos bancarios suelen rechazar las propiedades que necesitan trabajo, los activos de transición y los proyectos que no se ajustan a un molde estandarizado.

Aquí es precisamente donde entran los prestamistas privados como nosotros. Hemos construido nuestro negocio para prosperar en el espacio que los bancos han dejado libre. Nos especializamos en los negocios con los que luchan: propiedades que necesitan renovación, adquisiciones que requieren un cierre rápido e inversionistas que necesitan financiamiento flexible y personalizado. Como no estamos limitados por el mismo marco regulatorio rígido, podemos evaluar los acuerdos según sus méritos individuales y avanzar con una velocidad que es imposible para instituciones grandes y burocráticas.

Este crecimiento también se ha visto impulsado por inversores que buscan mayores rendimientos. En un mundo de bajos rendimientos de las inversiones tradicionales de renta fija, el crédito privado se ha convertido en una clase de activo cada vez más atractiva. Las protecciones estructurales incorporadas crédito privado basado en activos—con bienes inmuebles tangibles que respaldan cada préstamo—ofrecen retornos atractivos ajustados al riesgo para nuestros socios de capital.

El auge del crédito privado basado en activos aún está en sus inicios y representa una importante oportunidad tanto para los prestamistas como para los prestatarios. Como prestamistas directos, aportamos experiencia especializada en valorar activos inmobiliarios y estructurar acuerdos que funcionen para los inversores. Entendemos los matices de los diferentes tipos de propiedades, la dinámica del mercado local y las complejidades de los proyectos de renovación de una manera que los prestamistas generalistas simplemente no pueden. Esta experiencia, combinada con nuestra capacidad para cerrar rápidamente sin capas de burocracia, es la razón por la que cada vez más inversores recurren a prestamistas privados para sus necesidades de financiación puente. No estamos tratando de reemplazar el financiamiento tradicional; Estamos llenando un vacío crucial que los bancos han dejado abierto, proporcionando capital esencial cuando y donde más se necesita.

Conclusión: puente hacia su próximo éxito

El juego de la inversión inmobiliaria avanza a un ritmo implacable, y aquellos que dudan a menudo se quedan viendo cómo las oportunidades se les escapan de las manos. A lo largo de esta guía, hemos explorado cómo préstamos puente basados en activos Proporcionar las herramientas críticas (velocidad, flexibilidad y apalancamiento financiero) no sólo para competir, sino también para ganar en el dinámico mercado actual.

Estos no son los típicos préstamos bancarios. Son instrumentos sofisticados y estratégicos diseñados para inversores inteligentes que necesitan actuar con decisión. Ya sea que esté adquiriendo una propiedad no estabilizada que los bancos no tocarán, financiando una renovación compleja de valor agregado o simplemente cerrando la brecha hacia una financiación permanente, las ventajas son innegables:

- Velocidad: La capacidad de cerrar en tan solo 5 a 7 días le permite realizar ofertas no contingentes que a los vendedores les encantan.

- Centrarse en el activo: Las aprobaciones se basan en el valor y el potencial de su propiedad, no sólo en sus estados financieros personales.

- Apalancamiento: Las relaciones préstamo-valor (LTV) y préstamo-costo (LTC) más altas, incluido el financiamiento del 100% de los costos de rehabilitación, le permiten preservar su capital y escalar su negocio más rápido.

- Flexibilidad: Los términos del préstamo se personalizan para adaptarse a su proyecto específico y estrategia de salida, no son una caja rígida y única para todos.

Sí, préstamos puente basados en activos vienen con tasas de interés más altas y plazos más cortos que el financiamiento convencional. Pero este costo debe verse como una inversión estratégica. Cuando compite por una propiedad en un mercado caliente, o cuando ha encontrado la oferta perfecta fuera del mercado que no espera, la prima pagada por la velocidad y la certeza es a menudo un pequeño precio por asegurar una oportunidad altamente rentable. El factor más crítico para el éxito es tener una estrategia de salida realista y bien investigada, ya sea una venta, un refinanciamiento o la estabilización de la propiedad para un flujo de caja a largo plazo.

El panorama de la financiación inmobiliaria ha cambiado fundamental y permanentemente. Mientras los bancos tradicionales se retiran de propiedades de transición y proyectos que no se ajustan a sus rígidos criterios, los prestamistas privados directos como nosotros hemos intervenido para llenar el vacío. Nos centramos en lo que realmente importa: el valor intrínseco de su activo y su capacidad para ejecutar un plan de negocios sólido.

En BrightBridge Realty Capital, hemos construido nuestra reputación siendo más que una simple fuente de capital. Somos sus socios estratégicos para navegar estas transacciones. Ofrecemos términos transparentes, tarifas competitivas y, lo más importante, la velocidad y certeza que necesita para aprovechar las oportunidades. Entendemos los matices de los mercados de todo el país y los desafíos únicos que enfrentan los inversores.

Si está aprovechando una oportunidad que requiere una acción rápida y decisiva, o si está planificando su próxima inversión y necesita un socio financiero que comprenda su visión, estamos aquí para ayudarlo. No permita que los obstáculos tradicionales a los préstamos se interpongan entre usted y su próximo proyecto exitoso. Explore sus opciones de préstamos puente estabilizados y asegure la financiación para su próximo acuerdo con un equipo que está totalmente comprometido con su éxito.