Efectivo rápido, movimientos inteligentes: cómo asegurar su próximo préstamo puente

Summary

¡Asegure su próxima casa o inversión rápidamente! Descubra cómo un proveedor de préstamos puente puede cerrar brechas financieras, acceder a capital y garantizar movimientos inmobiliarios rápidos.

Por qué son importantes la velocidad y la flexibilidad al elegir un proveedor de préstamos puente

Un proveedor de préstamos puente es mucho más que un simple prestamista; son un socio financiero estratégico, un aliado esencial para los inversores inmobiliarios y los propietarios que navegan en un mercado donde el momento oportuno no sólo es importante: lo es todo. Estos prestamistas especializados ofrecen financiamiento a corto plazo que le permite actuar con rapidez y decisión, aprovechando oportunidades que de otro modo se perderían en el largo e incierto juego de espera del financiamiento tradicional. Mientras que una hipoteca bancaria convencional está diseñada para brindar estabilidad a largo plazo, un préstamo puente está diseñado para lograr un impacto inmediato. Los proveedores en este espacio se especializan en aprobaciones rápidas, a menudo entregan solicitudes en cuestión de días, desde 48 horas a una semana, y brindan los fondos críticos garantizados por el valor de su propiedad actual o futura. Esto le permite cerrar tratos rápidamente, haciendo ofertas que rivalicen con los compradores en efectivo en cuanto a su solidez y certeza.

Elegir el proveedor adecuado es una decisión crítica que puede hacer o deshacer su inversión. Las principales propuestas de valor de un préstamo puente son, inequívocamente, velocidad y flexibilidad. Un retraso de incluso unos pocos días en una situación de licitación competitiva puede significar perder una propiedad valiosa ante un comprador más ágil. De manera similar, una estructura de préstamo rígida que no se alinea con su estrategia de salida específica (ya sea vender una propiedad existente, refinanciar un activo comercial estabilizado o completar un proyecto de reparación y reversión) puede crear una tensión financiera inmensa e innecesaria. Un proveedor de préstamos puente confiable y experimentado comprende profundamente estas presiones y ha construido todo su proceso operativo para mitigarlas. No sólo están proporcionando capital; están proporcionando una ventaja táctica en un entorno de alto riesgo.

Atributos clave de un proveedor de préstamos puente confiable:

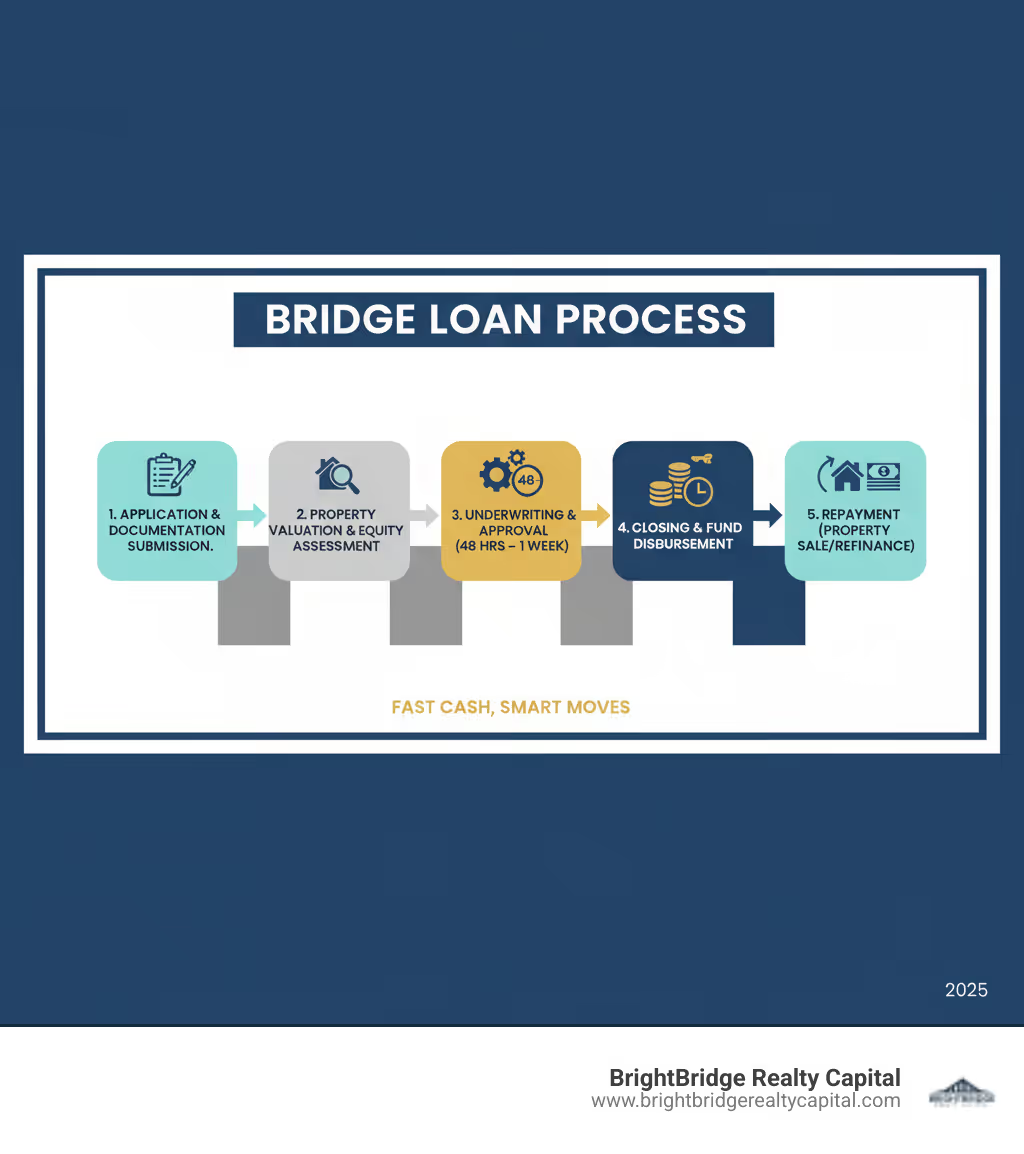

- Horarios de cierre rápidos: Este es el diferenciador más significativo. Los prestamistas directos experimentados, que utilizan su propio capital y cuentan con equipos de suscripción internos, a menudo pueden cerrar un préstamo en 7 a 10 días hábiles. Esto contrasta marcadamente con los bancos tradicionales, que pueden tardar entre 45 y 90 días, o incluso más. Las razones de este retraso son sistémicas: los bancos están sujetos a estrictos requisitos regulatorios (como los establecidos por Dodd-Frank), comités de aprobación de múltiples niveles donde una sola objeción puede descarrilar el proceso, y departamentos de evaluación y procesamiento a menudo atrasados. Un proveedor de préstamos puente evita esta burocracia. Su proceso simplificado se centra en el valor del activo, lo que requiere menos documentación sobre ingresos personales y permite una diligencia debida y un cronograma de cierre mucho más rápidos. Esta velocidad le permite realizar ofertas no contingentes que son casi tan competitivas y atractivas para los vendedores como las ofertas en efectivo.

- Términos flexibles y personalizables: Los préstamos puente no son iguales para todos. Por lo general, tienen plazos de 3 a 12 meses, pero a veces se pueden extender a 24 o 36 meses, diseñados para alinearse con su cronograma específico para vender una propiedad, completar renovaciones o refinanciar. Un elemento clave de esta flexibilidad es la estructura de pagos. Muchos proveedores ofrecen pagos de intereses únicamente, lo que mantiene bajos los costos mensuales de mantenimiento y libera capital para otras necesidades. Una opción aún más poderosa es permitir que los intereses se transfieran al saldo del préstamo a través de un reserva de intereses. Esto significa que no tendrá ningún pago mensual durante el plazo del préstamo; los intereses acumulados simplemente se liquidan cuando se reembolsa el préstamo. Esto es invaluable para proyectos de valor agregado donde la propiedad no genera ingresos inicialmente. Un buen proveedor trabajará con usted para modelar la mejor estructura, considerando factores como la flexibilidad de pago anticipado, que le permite liquidar el préstamo anticipadamente sin penalización una vez que logre su salida.

- Múltiples tipos de financiamiento: El mercado inmobiliario es diverso y un proveedor versátil puede financiar una amplia gama de tipos de propiedades, cada una con sus propias consideraciones únicas. Esto incluye:

- Propiedades residenciales (1-4 unidades): Para propietarios de viviendas en transición o inversionistas que necesitan adquirir y renovar rápidamente.

- Edificios de apartamentos multifamiliares: Para inversores que buscan comprar, reposicionar y estabilizar una propiedad antes de obtener deuda de agencia a largo plazo.

- Propiedades Comerciales: Incluyendo espacios de oficinas, comerciales e industriales, a menudo para proyectos de valor agregado donde un inversionista necesita fondos tanto para adquisiciones como para mejoras de capital.

- Tierra cruda: Para desarrolladores que necesitan asegurar un sitio de desarrollo de primera calidad mientras finalizan los planos y obtienen permisos para la construcción. Los préstamos inmobiliarios suelen tener un apalancamiento más bajo (LTV más bajo) debido a su naturaleza especulativa.

- Tasas de interés más altas para mayor velocidad: Es crucial comprender la estructura de costos. Las tasas de los préstamos puente suelen ser más altas que las de los préstamos convencionales, y a menudo se citan como tasa preferencial más un margen (por ejemplo, prima + 2-4%). Además de la tasa de interés, los prestatarios deben esperar pagar puntos de originación, que son una tarifa inicial calculada como un porcentaje del monto del préstamo (generalmente de 1 a 3 puntos). Esta prima no es arbitraria; refleja el mayor riesgo del prestamista, la naturaleza a corto plazo del préstamo y el inmenso valor de la rapidez, la conveniencia y la certeza. Para un inversor inteligente, este mayor costo no es un elemento disuasorio sino un gasto comercial calculado. La corta duración del préstamo significa que el interés total pagado es a menudo un costo manejable cuando se lo compara con el potencial de ganancias de asegurar un acuerdo urgente o el costo de perderlo por completo.

- Préstamos basados en acciones: La filosofía de suscripción de un proveedor de préstamos puente es fundamentalmente diferente de la de un banco. El proceso de aprobación se centra principalmente en el valor de la propiedad, no sólo en el puntaje crediticio personal y la documentación de ingresos del prestatario. Los montos de los préstamos se calculan como un porcentaje del valor de la propiedad, conocido como préstamo-valor (LTV), que generalmente se encuentra entre el 60 y el 75 % del valor de tasación actual. Para proyectos de renovación, los prestamistas pueden utilizar el valor posterior a la reparación (ARV), prestando un porcentaje del valor proyectado al finalizar el trabajo. Este enfoque centrado en los activos es una razón clave por la que las aprobaciones son mucho más rápidas que con los prestamistas tradicionales centrados en el crédito. Si bien todavía se consideran la experiencia y la situación financiera del prestatario, la principal garantía y fuente de pago es el inmueble mismo.

Ilustremos con un escenario más detallado. Imagine que su fecha de cierre para una nueva propiedad de inversión de $1.5 millones es en 30 días, pero no venderá su propiedad actual (con $800,000 en capital) hasta dentro de 90 días. Esa brecha de 60 días puede parecer una eternidad cuando hay mucho en juego. Un proveedor de préstamos puente puede intervenir y otorgar un préstamo de, por ejemplo, $1 millón sobre su propiedad actual. Este préstamo cancela su pequeña hipoteca existente y le brinda efectivo más que suficiente para cerrar la nueva compra. Usted aprovecha la oportunidad antes de que desaparezca, asegura el nuevo activo y se da el respiro para vender su propiedad existente a su verdadero valor de mercado, en lugar de realizar una venta desesperada. Luego, el préstamo puente se liquida con el producto de esa venta.

Encontrar el proveedor adecuado significa mirar más allá de la tasa de interés general. Significa comprender cómo funcionan los préstamos puente, cuánto cuestan realmente y qué prestamistas ofrecen tasas competitivas sin sacrificar los ingredientes esenciales de velocidad, servicio y confiabilidad. La elección equivocada puede provocar la pérdida de oportunidades, tarifas inesperadas que erosionen sus devoluciones o un proceso estresante y lleno de fricciones en un momento en el que necesita una transacción fluida y sin contratiempos.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Como directo proveedor de préstamos puente, controlamos todo el proceso internamente, desde la suscripción hasta la financiación. Esta integración vertical es crucial porque elimina retrasos en la comunicación, expectativas desalineadas y los costos adicionales que a menudo se asocian con intermediarios o corredores. Nos enfocamos en cierres rápidos, precios transparentes y en la creación de soluciones personalizadas que se ajusten a su cronograma y estrategia de inversión únicos, ayudándolo a tener éxito en sus proyectos inmobiliarios residenciales y comerciales.

¿Qué es un préstamo puente y cuándo lo necesita?

Imagine que ha encontrado la propiedad perfecta, ya sea la casa de sus sueños en el distrito escolar ideal o una inversión comercial prometedora con potencial sin explotar, pero hay un problema crítico: su capital está inmovilizado en su propiedad actual, que aún no se ha vendido. Necesitas efectivo ahora hacer una oferta convincente y no contingente, pero su capital no es líquido. Este es precisamente el escenario en el que un préstamo puente se convierte en una herramienta indispensable, actuando como un "puente" financiero para salvar la brecha y llevarlo de una propiedad a la siguiente sin perder impulso.

Un préstamo puente es un financiamiento temporal que le permite aprovechar el valor líquido de su propiedad existente para financiar una nueva compra. Piense en ello como un trampolín financiero que lo mantiene avanzando cuando el momento de una venta y una compra no coinciden perfectamente. En esencia, no se trata de un tipo diferente de hipoteca, sino más bien de una hipoteca estructurada específicamente para un uso rápido y a corto plazo. La duración típica es de 90 días a 12 meses, aunque algunos pueden extenderse hasta tres años para proyectos más complejos. Los préstamos puente se pueden estructurar como "cerrados", con una fecha de pago fija y predeterminada, lo cual es ideal cuando ya tiene un comprador y una fecha de cierre para su propiedad actual. Alternativamente, pueden ser "abiertos", ofreciendo más flexibilidad si no tiene una fecha de venta firme, aunque esta flexibilidad puede tener un costo ligeramente mayor. La belleza de trabajar con una persona dedicada proveedor de préstamos puente es la velocidad. No tendrá que esperar semanas o meses para obtener la aprobación de una hipoteca tradicional que analiza cada detalle de su vida financiera. En cambio, accede a fondos con una velocidad increíble (a menudo en una semana) para poder cerrar esa nueva propiedad antes de que otro comprador se la arrebate.

Así es como los préstamos puente se comparan con las hipotecas tradicionales con más detalle:

CaracterísticaPréstamo puenteHipoteca TradicionalDuración del mandato3-12 meses (a veces hasta 3 años)15-30 añosVelocidad de aprobación48 horas a 1 semana30-60+ díasTasa de interésMás alto (prime + 2-4%)Más bajos (tipos de mercado fijos o variables)Enfoque de suscripciónPatrimonio y valor de la propiedad (basado en activos)Crédito, ingresos y DTI del prestatarioPropósito principalFinanciación del déficit a corto plazo, adquisiciones rápidasPropiedad de vivienda a largo plazo, compra de residencia principalTarifasPuntos de origen (1-3%) + procesamientoCostos de cierre estándar, puntos más bajosDocumentaciónSimplificado; centrado en el activo (tasación, título)Extenso; centrado en el prestatario (declaraciones de impuestos, recibos de sueldo)Tipo de prestamistaPrestamistas privados directos, prestamistas de dinero fuerteBancos, cooperativas de crédito, compañías hipotecariasMejor paraAcuerdos urgentes, ofertas no contingentesCompras de propiedades estándar sin presión de tiempo

La compensación es sencilla y transparente: usted paga una prima en intereses y puntos por la comodidad incomparable de velocidad, flexibilidad y certeza. Pero cuando se compite en un mercado inmobiliario de moda, se intenta ganar una propiedad en una subasta o se intenta cerrar un trato urgente, esa velocidad puede marcar la diferencia, convirtiendo una pérdida potencial en una ganancia rentable.

Escenarios comunes para préstamos puente residenciales

Propietarios de viviendas en transición entre propiedades son los usuarios más comunes de préstamos puente residenciales. En un mercado inmobiliario competitivo, los vendedores favorecen abrumadoramente las ofertas sin contingencias de venta. Una cláusula de contingencia hace que su oferta dependa de la venta de su casa actual, lo que introduce incertidumbre y demoras para el vendedor. Un préstamo puente elimina este problema y le permite hacer una oferta clara y sólida porque tiene los fondos listos para usar. Este puede ser el único factor decisivo que haga que su oferta sea aceptada sobre las demás, impidiéndole ver a otra persona mudarse a la casa de sus sueños. Muchos propietarios también utilizan préstamos puente para financiar renovaciones antes de mudarse. Si su nueva propiedad necesita un trabajo importante para ser habitable, se puede estructurar un préstamo puente para cubrir tanto el precio de compra como los costos de reparación iniciales. Esto le permite completar el proyecto mientras prepara cómodamente su casa actual para la venta, maximizando su atractivo y precio de venta.

Otro caso de uso clave es evitando una venta de liquidación. Sin un préstamo puente, un propietario que ya se ha comprometido a realizar una nueva compra podría sentirse presionado a aceptar una oferta baja por su casa actual para cumplir con el plazo de cierre. Esta desesperación puede costar decenas de miles de dólares. Un préstamo puente proporciona el colchón financiero y el margen de maniobra para esperar la oferta adecuada, lo que garantiza que usted venda su propiedad por su verdadero valor de mercado.

Préstamos puente para uso comercial y empresarial

Los préstamos puente son una herramienta indispensable para los inversores expertos en bienes raíces comerciales. Se utilizan constantemente para adquisiciones urgentes, especialmente cuando se compite contra compradores que pagan en efectivo o se consigue un acuerdo fuera del mercado antes de que se anuncie ampliamente. Un caso de uso crucial y frecuente es para 1031 intercambios. En un intercambio 1031, un inversionista tiene una estricta ventana de 45 días desde la venta de su antigua propiedad para identificar una propiedad de reemplazo y un total de 180 días para cerrarla y diferir los impuestos sobre las ganancias de capital. Si la venta de la antigua propiedad se retrasa inesperadamente, puede poner en peligro todo el intercambio. Un préstamo puente puede asegurar la nueva propiedad dentro del plazo requerido, asegurando que el intercambio sea exitoso y salvando al inversionista de una obligación tributaria potencialmente enorme.

Proyectos de valor agregado son otro ajuste perfecto. Considere un inversor que identifica una propiedad comercial mal administrada con un alto nivel de desocupación y mantenimiento diferido. Un préstamo puente proporciona el capital para adquirir el activo y financiar las renovaciones, el cambio de marca y el marketing necesarios para atraer nuevos inquilinos mejor pagados. Una vez que la propiedad se estabiliza con un fuerte flujo de caja y una mayor ocupación, su valor aumenta significativamente. Luego, el inversionista puede refinanciar con financiamiento comercial tradicional a largo plazo a una tasa de interés más baja, liquidar el préstamo puente y obtener una ganancia sustancial del mayor capital. Toda esta estrategia se basa en la capacidad de acceder a capital rápido y flexible por adelantado, que es exactamente lo que proporciona un préstamo puente.

Más allá del sector inmobiliario, algunas empresas utilizan préstamos puente para fines críticos gestión del flujo de caja. Una empresa podría utilizar un préstamo puente garantizado por sus bienes raíces para cubrir la nómina, comprar inventario para un pedido grande o financiar otros gastos operativos mientras espera que se cierre un pago importante de un contrato o un financiamiento permanente (como un préstamo de la SBA). Es una solución a corto plazo que mantiene las operaciones funcionando sin problemas y permite un crecimiento que de otro modo se vería estancado por una falta temporal de liquidez.

Si está planeando un desarrollo desde cero, es posible que desee explorar soluciones de financiación de construcción comercial que están estructurados específicamente para nuevas construcciones, ya que manejan el desembolso de fondos en sorteos de acuerdo con un cronograma de construcción, que es diferente del típico financiamiento puente.

La conclusión es la siguiente: los préstamos puente funcionan cuando la velocidad es primordial y se tiene capital para aprovechar. El componente más crítico para cualquier prestatario es tener una solución clara y viable estrategia de salida—un plan sobre cómo se pagará el préstamo. Ya sea que se trate de la venta de una propiedad, un refinanciamiento a largo plazo o ingresos entrantes, un buen proveedor de préstamos puente trabajará con usted para garantizar que su plan de salida sea sólido. Ya sea usted un propietario de vivienda que realiza un movimiento estratégico o un inversionista que aprovecha una oportunidad fugaz, el derecho proveedor de préstamos puente puede ayudarle a cerrar la brecha entre dónde se encuentra y dónde necesita estar.