Desbloquee su potencial de préstamo puente: un tutorial de la calculadora

Summary

¡Desbloquea tu potencial! Utilice la mejor calculadora de préstamos puente para estimar costos, comparar opciones y asegurar su propiedad con confianza.

Comprender cómo una calculadora de préstamos puente puede transformar su estrategia de inversión

Un la mejor calculadora de préstamos puente es una herramienta esencial para inversores inmobiliarios que necesitan estimar costos, pagos mensuales y poder de endeudamiento antes de comprometerse con financiamiento a corto plazo. Estas calculadoras lo ayudan a determinar rápidamente si un préstamo puente se adapta a su proyecto ingresando detalles clave como el valor de la propiedad, el monto del préstamo y el plazo del préstamo.

Lo que le muestra la mejor calculadora de préstamos puente:

- Monto neto del préstamo – Los fondos reales que recibirá después de tarifas e intereses

- Intereses totales a pagar – Interés mensual o acumulado según el plazo de su préstamo

- Relación préstamo-valor (LTV) – Cuánto puede pedir prestado contra el valor de su propiedad

- Tarifas totales – Honorarios de formalización, valoración, legales y de salida

- Estimación de pago mensual – Si el servicio paga intereses mensualmente

Los préstamos puente son soluciones de financiación a corto plazo, que normalmente duran entre 1 y 24 meses, diseñadas para "cerrar la brecha" cuando es necesario actuar con rapidez. Ya sea que esté comprando una propiedad en una subasta, asegurando un acuerdo de reparación y conversión antes de que esté disponible el financiamiento tradicional o comprando antes de vender su casa actual, un préstamo puente brinda la velocidad y flexibilidad que las hipotecas tradicionales no pueden igualar.

¿El desafío? Estos préstamos vienen con tasas de interés más altas (a menudo del 0,4% al 2% mensual) y múltiples tarifas que pueden acumularse rápidamente. Ahí es donde una calculadora resulta invaluable. Desglosa el costo real del préstamo, lo ayuda a comparar escenarios y garantiza que los gastos ocultos no lo tomen por sorpresa.

Como Daniel López, oficial de préstamos de BrightBridge Realty Capital, he guiado a cientos de inversionistas a través del proceso de préstamo puente, ayudándolos a usar calculadoras para modelar acuerdos y estructurar financiamiento que se ajuste a sus cronogramas y estrategias de salida. Una comprensión sólida del la mejor calculadora de préstamos puente es el primer paso para tomar decisiones de inversión informadas y seguras.

La mejor calculadora de préstamos puente vocabulario para aprender:

- prestamistas de préstamos puente

- préstamo puente para renovación

- Préstamo puente para la compra de una vivienda

¿Qué es un préstamo puente y por qué utilizar una calculadora?

Imagine que ha encontrado la propiedad de inversión perfecta en Nueva York, NY, pero su propiedad actual aún no se ha vendido o necesita dinero rápido para una renovación. ¡Ahí es donde aparece un préstamo puente como un superhéroe financiero! Un préstamo puente es un préstamo garantizado a corto plazo diseñado para "cerrar la brecha" en sus finanzas. Proporciona capital inmediato cuando necesita actuar rápidamente, generalmente para la adquisición de propiedades, compras en subastas o proyectos de reparación y conversión.

A diferencia de los préstamos tradicionales que pueden prolongarse durante semanas o meses, los préstamos puente tienen que ver con la rapidez. Le permiten aprovechar oportunidades que exigen una financiación rápida, como comprar una propiedad en una subasta o hacer una oferta en efectivo que se destaque en un mercado competitivo. La mayoría de los préstamos puente son a corto plazo y suelen durar entre 1 y 24 meses, y muchos prestamistas ofrecen plazos de 12 a 18 meses.

Entonces, ¿por qué molestarse con un la mejor calculadora de préstamos puente? Porque si bien los préstamos puente ofrecen una velocidad y flexibilidad increíbles, también vienen con tasas de interés más altas (que a menudo oscilan entre el 0,69% y el 2% mensual, o entre el 6% y el 10% anual) y varias tarifas. Una calculadora te ayuda:

- Estimación del poder de endeudamiento: Vea rápidamente para cuánto podría calificar.

- Comparar escenarios: Experimente con diferentes montos y términos de préstamo para encontrar el que funcione mejor.

- Comprenda el costo real: Obtenga una idea clara de los intereses y tarifas antes de comprometerse.

- Planifica tu salida: Asegúrese de que su proyecto siga siendo rentable incluso con los costos del préstamo.

Sin una calculadora, básicamente estás volando a ciegas. Creemos que las decisiones informadas son el mejor decisiones y un sistema confiable calculadora de préstamos puente Es tu copiloto.

Préstamos puente frente a hipotecas tradicionales

Seamos realistas, los préstamos puente y las hipotecas tradicionales son como manzanas y naranjas, aunque ambos son frutos del árbol financiero. Así es como se diferencian:

- Diferencias en los plazos del préstamo: Las hipotecas tradicionales son compromisos a largo plazo, que normalmente se extienden entre 25 y 30 años. Los préstamos puente, por otro lado, son veloces, diseñados para necesidades a corto plazo, y generalmente duran de 1 a 24 meses.

- Estructura de tipos de interés: Los préstamos puente generalmente conllevan tasas de interés más altas debido a su naturaleza a corto plazo y al mayor riesgo que asumen los prestamistas. Las tasas suelen comenzar alrededor de Prime + 2-3% o 0,69% por mes, mientras que las tasas de préstamos comerciales tradicionales pueden oscilar entre 1,176% y 12%.

- Velocidad de aprobación: Aquí es donde brillan los préstamos puente. Si bien una hipoteca tradicional puede tardar semanas o incluso meses en procesarse, los préstamos puente pueden aprobarse y financiarse en cuestión de días o unas pocas semanas. Esta velocidad es fundamental para transacciones inmobiliarias urgentes.

- Enfoque de suscripción: Las hipotecas tradicionales examinan minuciosamente su puntaje crediticio, sus ingresos y su relación deuda-ingresos. Los préstamos puente, sin embargo, se centran más en la propiedad en sí: su capital, el valor posreparación (ARV) y su estrategia de salida clara. Esto significa que incluso si su puntaje crediticio no es perfecto, una propiedad sólida y un plan sólido aún pueden lograr su aprobación.

Escenarios clave para utilizar un préstamo puente

Los préstamos puente son increíblemente versátiles y pueden ser la solución perfecta para una variedad de escenarios de inversión inmobiliaria, especialmente en un mercado dinámico como Nueva York, NY.

- Ruptura de la cadena de propiedad: Uno de los usos más comunes. Si está comprando una casa nueva antes de que se venda la actual, un préstamo puente puede proporcionarle los fondos para el pago inicial de la nueva propiedad, asegurándose de que no pierda la casa de sus sueños.

- Proyectos de Desarrollo: Para los inversores que emprenden proyectos de renovación o reparación, un préstamo puente ofrece acceso rápido a capital para comprar la propiedad y financiar la rehabilitación. Esto le permite transformar una propiedad rápidamente y volver a ponerla en el mercado.

- Compra por debajo del valor de mercado: A veces, surge una oferta increíble que requiere una oferta en efectivo o un cierre ultrarrápido. Un préstamo puente lo convierte en un comprador en efectivo, brindándole una ventaja competitiva para asegurar propiedades por debajo del valor de mercado.

- Necesidades de cierre rápido: Las subastas son un excelente ejemplo. Las propiedades compradas en subasta a menudo requieren estar terminadas en un plazo de 30 días. El financiamiento tradicional simplemente no puede avanzar tan rápido, pero un préstamo puente sí. Hemos visto inversores en Nueva York, NY, utilizar préstamos puente para asegurar fantásticas oportunidades de esta manera.

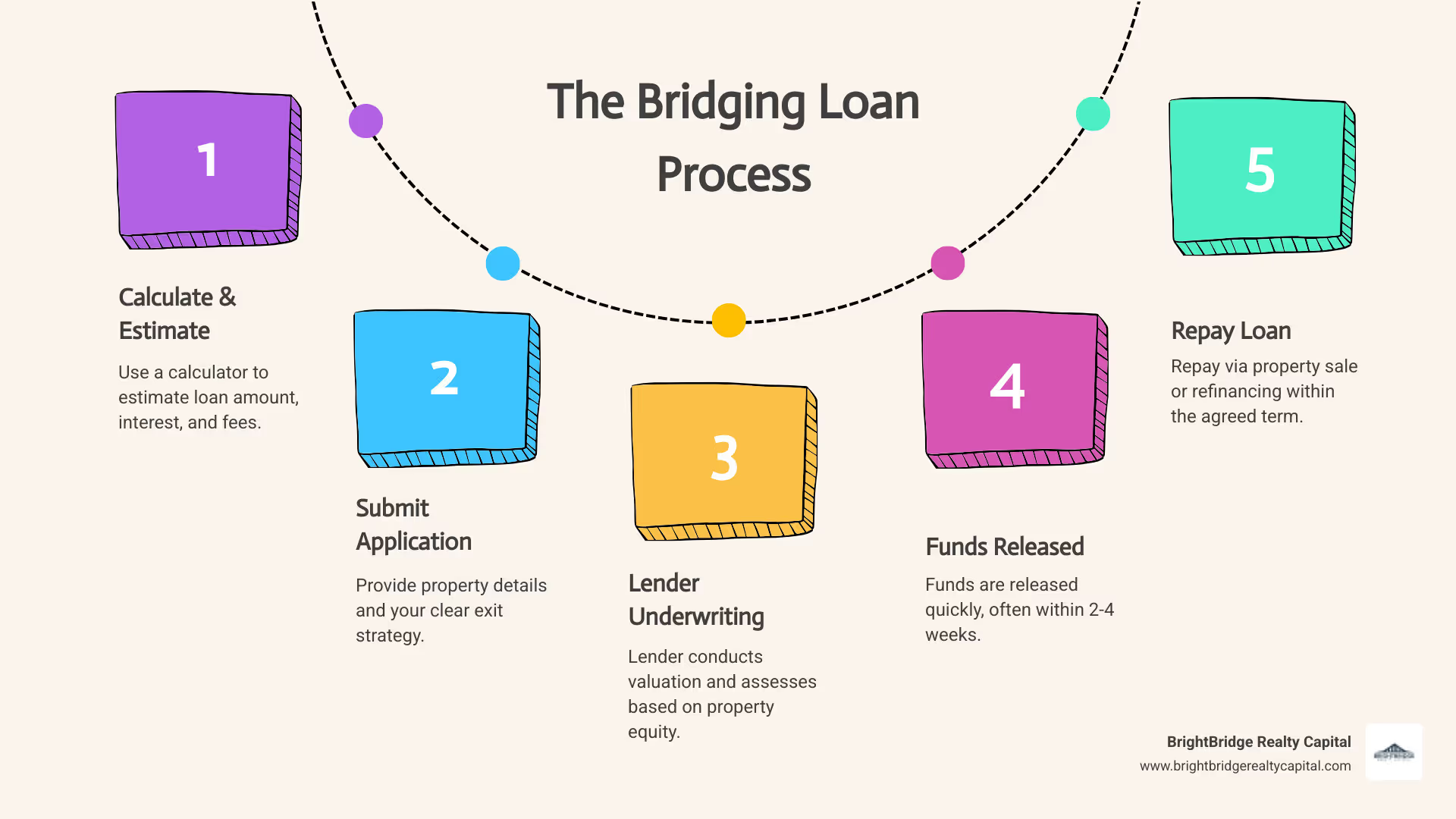

Una guía práctica para utilizar la mejor calculadora de préstamos puente

Usando un la mejor calculadora de préstamos puente No es ciencia espacial, pero requiere un poco de atención a los detalles. Esta sección le explica los mecanismos del uso de una calculadora para obtener una imagen financiera clara, ayudándole a tomar decisiones informadas sobre su próxima inversión.

Datos clave para la mejor calculadora de préstamos puente

Para obtener una estimación precisa de cualquier la mejor calculadora de préstamos puente, deberás proporcionar cierta información esencial. Piense en ello como alimentar a la calculadora con los ingredientes de su receta financiera.

- Precio de compra de la propiedad: Este es el precio que estás pagando por la nueva propiedad.

- Valor estimado de la propiedad (o ARV): Para proyectos de renovación o reparación y cambio, el valor posreparación (ARV) es crucial. Este es el valor estimado de la propiedad una vez completadas todas las mejoras. Los prestamistas suelen basar los montos de sus préstamos en esta cifra y le ayuda a determinar su beneficio potencial.

- Monto del préstamo requerido: ¿Cuánto capital necesitas pedir prestado? Esto podría cubrir el precio de compra, los costos de renovación o simplemente cubrir el déficit en el pago inicial.

- Saldo de la hipoteca existente: Si está utilizando el valor líquido de una propiedad existente como garantía (por ejemplo, si compra una casa nueva antes de vender la actual), deberá ingresar el saldo pendiente de esa hipoteca.

- Plazo del préstamo (en meses): Los préstamos puente son a corto plazo, por lo que normalmente introducirás un plazo de entre 1 y 24 meses. Considere cuidadosamente su estrategia de salida al elegir esto.

Interpretación de los resultados de la mejor calculadora de préstamos puente

Una vez que haya ingresado diligentemente sus datos en el la mejor calculadora de préstamos puente, producirá algunas cifras valiosas. Comprender estos resultados es clave para darle sentido a su préstamo potencial.

- Monto bruto del préstamo: Este es el monto total que el prestamista está dispuesto a adelantar antes de que se deduzcan tarifas o intereses.

- Monto neto del préstamo: Este es el efectivo real que recibirá después de restar todas las tarifas iniciales y los intereses retenidos (¡más sobre esto más adelante!) del monto bruto del préstamo. Este es su capital utilizable.

- Intereses totales a pagar: La calculadora estimará el interés total que pagará durante el plazo del préstamo. Esto se puede calcular de diferentes maneras, que exploraremos en breve.

- Estimación de pago mensual: Si la estructura de su préstamo implica pagar los intereses mensualmente, la calculadora proporcionará una estimación de estos pagos regulares.

- Desglose de tarifas totales: Una buena calculadora detallará las diversas tarifas involucradas, como tarifas de apertura, tarifas de valoración, costos legales y posibles tarifas de salida. Esto le ayudará a evitar sorpresas desagradables.

- Porcentaje préstamo-valor (LTV): Esta cifra indica el porcentaje del valor de la propiedad que cubre el préstamo. Por ejemplo, si una propiedad está valorada en $1.000.000 y el préstamo es de $750.000, su LTV es del 75%. Muchos prestamistas ofrecen hasta un 75% de LTV sobre una base de préstamo bruto, y algunos incluso llegan hasta un 80% para propiedades residenciales.

Comprensión de los costos y términos de su préstamo puente

Los préstamos puente, si bien son increíblemente útiles, no están exentos de costos. Es fundamental comprender estos gastos desde el principio para garantizar que su proyecto siga siendo rentable.

Factores que influyen en sus tarifas y tarifas

La tasa de interés y las tarifas que pagará por un préstamo puente no se sacan de la chistera. Varios factores influyen en estas cifras:

- Relación préstamo-valor (LTV): Este es quizás el factor más importante. Un LTV más bajo (lo que significa que está pidiendo prestado menos sobre el valor de la propiedad) generalmente se traduce en un menor riesgo para el prestamista y, por lo tanto, mejores tasas. La mayoría de los prestamistas ofrecen hasta un 75% de LTV, pero en el caso de propiedades residenciales, hemos visto cifras de hasta el 80%. Las propiedades comerciales suelen tener un LTV de alrededor del 65%.

- Tipo de propiedad: Las propiedades residenciales generalmente se consideran menos riesgosas que las propiedades comerciales, lo que a menudo conduce a tasas más favorables.

- Fortaleza de la estrategia de salida: Una estrategia de salida clara, bien definida y sólida (cómo planea pagar el préstamo) reduce significativamente el riesgo del prestamista. Si su plan es sólido, es más probable que los prestamistas le ofrezcan mejores condiciones.

- Experiencia del prestatario: Los inversores inmobiliarios experimentados con un historial comprobado pueden recibir mejores tasas y términos. ¡Los prestamistas aprecian saber que usted sabe lo que está haciendo!

- Su puntaje crediticio: Si bien los préstamos puente se basan en activos (garantizados por la propiedad), su puntaje crediticio sigue desempeñando un papel importante. Una puntuación más alta puede ayudar a conseguir mejores condiciones. Sin embargo, algunos prestamistas son más flexibles y considerarán préstamos incluso con puntuaciones más bajas, especialmente si la estrategia de propiedad y salida es sólida. Los prestamistas tradicionales pueden buscar puntajes de alrededor de 650-680, mientras que los prestamistas alternativos pueden aceptar puntajes de 550-600.

Métodos comunes de cálculo de tasas y intereses

Más allá de la tasa de interés, los préstamos puente vienen con un conjunto de tarifas que contribuyen al costo total. Un buen la mejor calculadora de préstamos puente le ayudará a tener en cuenta estos.

- Tarifas de tramitación: También conocidas como tarifas de instalación, suelen ser del 1 al 2 % del monto del préstamo, y algunas comienzan desde el 0,79 %.

- Tarifas de valoración: Los prestamistas deben evaluar el valor de la propiedad. Estas tarifas pueden oscilar entre varios cientos y más de dos mil dólares, dependiendo de la complejidad y ubicación de la propiedad.

- Costas legales: Incurrirá en honorarios legales para establecer el préstamo y amortizarlo. Estos pueden comenzar desde alrededor de $750 y aumentar, a menudo entre $200 y $300 para el préstamo en sí, y más para casos complejos.

- Tarifas de salida: Algunos prestamistas cobran una tarifa de salida, generalmente alrededor del 1% del monto del préstamo, cuando se reembolsa el préstamo.

- Otras tarifas administrativas: Estos pueden incluir tarifas de solicitud, tarifas administrativas ($200-$500) y tarifas CHAPS (para transferencias bancarias rápidas).

Ahora, hablemos de cómo se calcula realmente ese interés. Hay tres métodos principales:

| Método de cálculo de intereses | Descripción ```