Flip the Script: los mejores préstamos para sus proyectos Fix and Flip

Summary

Descubra los mejores préstamos para arreglar y cambiar con nuestra guía. Conozca los tipos de préstamos, la elegibilidad y maximice sus ganancias inmobiliarias.

Los mejores préstamos para arreglar y voltear Los proyectos son cruciales para los inversores inmobiliarios que desean renovar rápidamente propiedades y venderlas para obtener ganancias. En la inversión inmobiliaria, la capacidad de conseguir financiación de forma rápida y eficiente puede marcar la diferencia. Hay varias opciones de préstamos disponibles para satisfacer diversas necesidades, tales como:

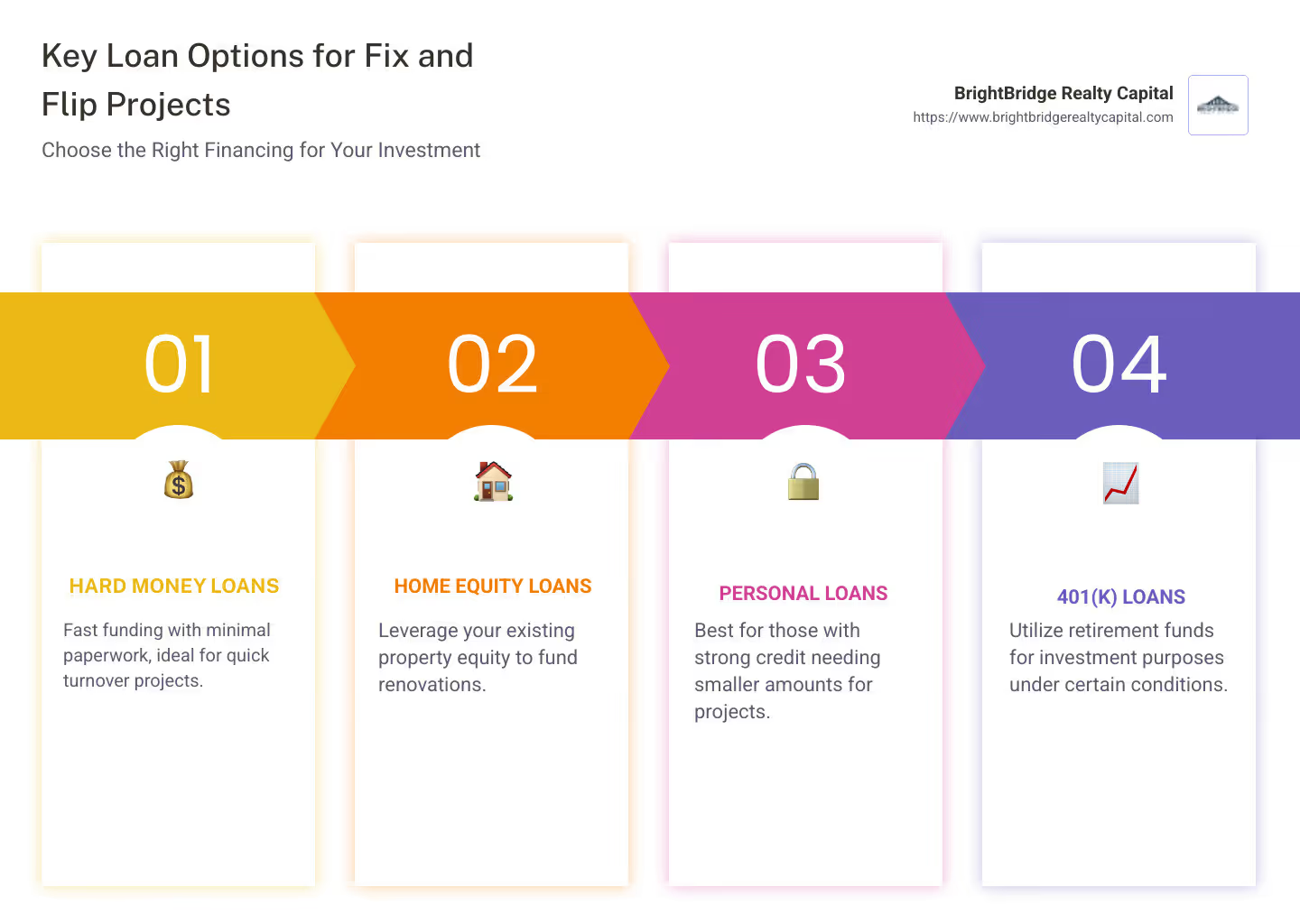

- Préstamos de dinero fuerte: Ideal para financiación rápida con mínimo papeleo.

- Préstamos sobre el valor de la vivienda: Utilice el valor de su propiedad existente.

- Préstamos personales: Adecuado para aquellos con crédito sólido que necesitan montos más pequeños.

- Préstamos 401(k): Un recurso para quienes tienen fondos de jubilación establecidos.

La clave es encontrar el tipo correcto de financiamiento que coincida con el alcance y el cronograma de su proyecto. Al elegir el préstamo adecuado, puede agilizar el proceso de reparación y conversión, maximizar el retorno de la inversión y ascender en la escalera del éxito inmobiliario.

Rápido mejores préstamos para arreglar y voltear términos:

- Préstamos de dinero fuerte para arreglar y cambiar

- Préstamos inmobiliarios para reformar casas

- inversión de préstamos inmobiliarios

Comprensión de los préstamos Fix and Flip

Los préstamos fix and flip son una forma especializada de financiación a corto plazo. Están diseñados para ayudar a los inversores inmobiliarios a comprar, renovar y revender rápidamente propiedades para obtener ganancias. Este tipo de financiación es fundamental para quienes buscan sumergirse en el mundo del house flipping.

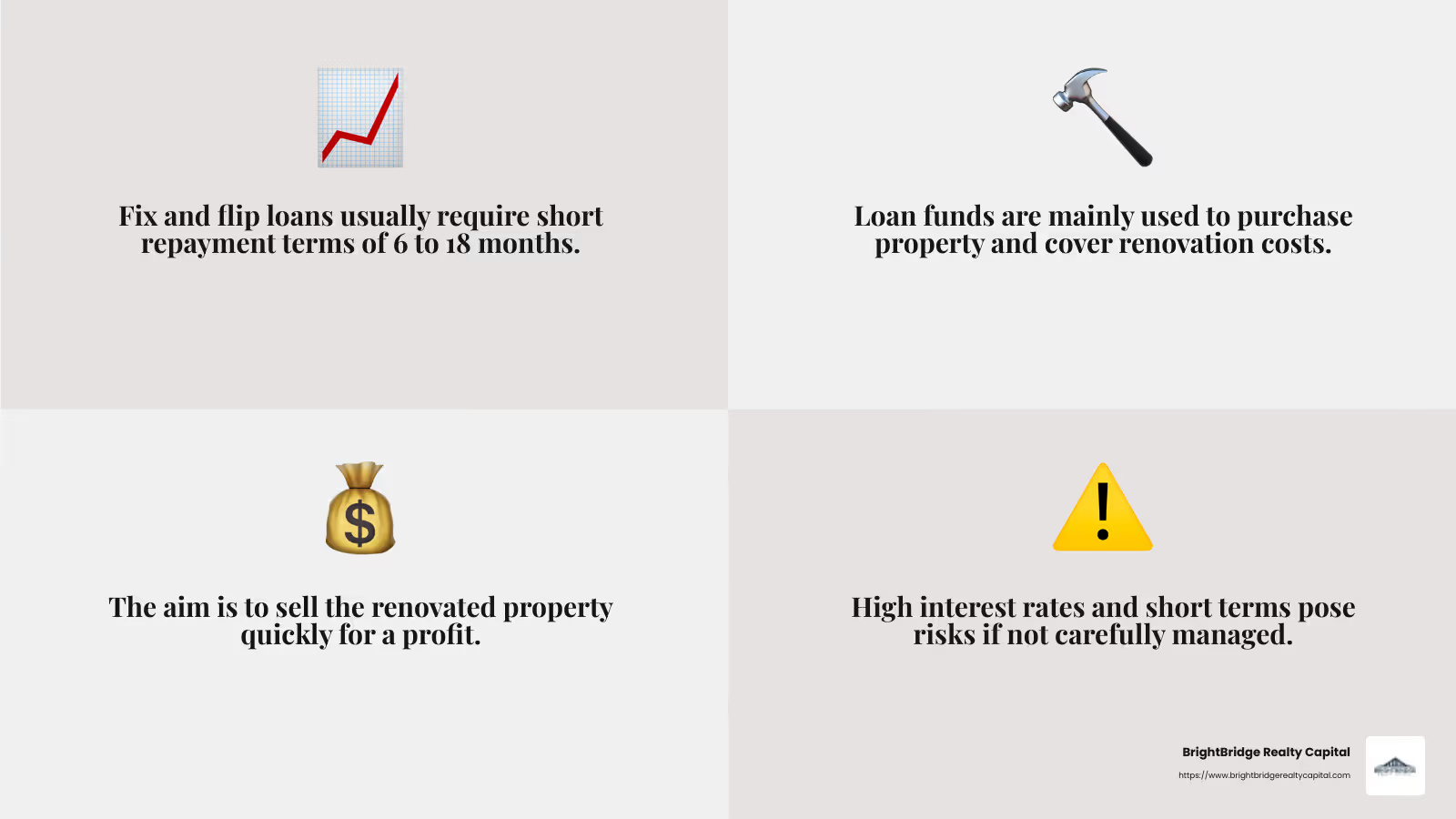

Los préstamos fix and flip suelen tener plazos de pago cortos, que a menudo oscilan entre 6 y 18 meses. Esta corta duración se alinea con la rápida respuesta necesaria en el cambio de casa. El objetivo es comprar, arreglar y vender la propiedad antes de que finalice el plazo del préstamo. A diferencia de las hipotecas tradicionales, estos préstamos se centran en la velocidad y la flexibilidad, lo que permite a los inversores aprovechar las oportunidades rápidamente.

Renovación de propiedades

El núcleo de cualquier proyecto de reparación y cambio radica en la renovación de la propiedad. Los fondos de estos préstamos se utilizan para comprar la propiedad y cubrir los costos de renovación. Esto puede incluir todo, desde actualizaciones cosméticas como pintura y pisos hasta cambios estructurales importantes. Una renovación bien planificada puede aumentar significativamente el valor de la propiedad, haciéndola más atractiva para los compradores potenciales.

Beneficio de reventa

El objetivo final de un préstamo de reparación y cambio es permitir al inversor vender la propiedad renovada con una ganancia. La clave del éxito es comprar propiedades por debajo del valor de mercado, realizar renovaciones rentables y venderlas a un precio más alto. Comprender las tendencias del mercado y las preferencias de los compradores puede influir en gran medida en el potencial de reventa de una propiedad.

Una solución exitosa puede generar ganancias sustanciales, pero no está exenta de riesgos. Las altas tasas de interés y la presión de plazos de pago cortos pueden ser un desafío. Sin embargo, con una planificación y ejecución cuidadosas, estos préstamos pueden ser una herramienta poderosa para que los inversores inmobiliarios hagan crecer sus carteras rápidamente.

En la siguiente sección, exploraremos los diferentes tipos de préstamos fijos y reversibles disponibles y cómo elegir el mejor para su proyecto.

Los mejores préstamos para proyectos Fix and Flip

Al sumergirse en la remodelación de una casa, elegir el préstamo adecuado puede hacer que su proyecto sea un éxito o un fracaso. Exploremos el mejores préstamos para proyectos de reparación y cambio, centrándose en los tipos de préstamos, las opciones de financiación y los requisitos de elegibilidad.

Tipos de préstamos

- Préstamos de dinero fuerte

- Son populares entre los aletas por su velocidad y flexibilidad. Los préstamos de dinero fuerte generalmente se basan en el valor de la propiedad y no en la solvencia crediticia del prestatario. Esto los hace ideales para quienes necesitan un acceso rápido a los fondos.

- Préstamos sobre el valor de la vivienda

- Si tiene un valor líquido significativo en su residencia principal, un préstamo o una línea de crédito sobre el valor líquido de la vivienda puede ser una opción rentable. Estos préstamos suelen tener tasas de interés más bajas en comparación con otros tipos de préstamos fijos y reversibles.

- Préstamos personales

- Para quienes tienen buen crédito, los préstamos personales pueden ser una opción viable, especialmente si el financiamiento necesario no es demasiado grande. Ofrecen flexibilidad y se pueden obtener rápidamente.

- Préstamos 401(k)

- Pedir prestado de sus ahorros para la jubilación puede ser riesgoso, pero podría ser una opción si se agotan otras fuentes de financiación. Es fundamental considerar el impacto potencial en sus planes de jubilación.

- Financiamiento del vendedor

- Esto implica negociar con el vendedor de la propiedad para financiar la compra. Puede resultar beneficioso si tiene acceso limitado a las opciones de financiación tradicionales.

Opciones de financiación

- Relación préstamo-valor (LTV): La mayoría de los prestamistas ofrecerán hasta el 90% del precio de compra de la propiedad. Por ejemplo, si está comprando una propiedad de $100,000, podría ser elegible para un préstamo de $90,000.

- Relación préstamo-costo (LTC): Algunos prestamistas se centran en el costo total del proyecto, incluidas las renovaciones. Si su proyecto cuesta $120,000 y el prestamista ofrece un 80% de LTC, recibiría $96,000.

- Valor después de la reparación (ARV): Este es el valor estimado de la propiedad después de la renovación. Algunos prestamistas pueden ofrecer préstamos basados en un porcentaje del ARV, normalmente hasta el 70%.

Requisitos de elegibilidad

Para calificar para los mejores préstamos para proyectos de reparación y cambio, considere estos factores:

- Puntaje de crédito: Un buen puntaje crediticio puede abrir puertas a mejores condiciones de préstamo. Sin embargo, es posible que algunos préstamos, como los préstamos de dinero fuerte, no pesen mucho en las calificaciones crediticias.

- Pago inicial: Esté preparado para pagar un porcentaje del precio de compra de la propiedad. Esto puede oscilar entre el 10% y el 25%, según el tipo de préstamo.

- Historia financiera: Los prestamistas pueden revisar su historial financiero, incluida cualquier inversión inmobiliaria anterior. Un historial sólido puede mejorar su elegibilidad.

Elegir el préstamo adecuado requiere comprender las necesidades específicas de su proyecto y su situación financiera. En la siguiente sección, profundizaremos en los distintos tipos de préstamos fijos y reversibles y cómo determinar cuál es el que mejor se adapta a su estrategia de inversión.

Tipos de préstamos Fix and Flip

Cuando esté listo para remodelar una casa, comprenda las diferentes tipos de préstamos fijos y reversibles disponible es crucial. Cada tipo de préstamo tiene sus propios beneficios y requisitos, así que analicémoslos.

Préstamos de dinero fuerte

Préstamos de dinero fuerte son los favoritos entre los aficionados a las casas. ¿Por qué? Ofrecen acceso rápido a efectivo y se basan en el valor de la propiedad, no en su puntaje crediticio. Esto significa que si encuentra una buena oferta en una propiedad, puede actuar rápidamente. Estos préstamos suelen cubrir hasta el 90% del precio de compra y el 100% de los costes de renovación, normalmente según un calendario de retiros. Sin embargo, prepárese para tasas de interés más altas en comparación con los préstamos tradicionales.

Préstamos sobre el valor de la vivienda

Si es propietario de una vivienda con un valor líquido significativo, un préstamo sobre el valor líquido de la vivienda o una línea de crédito sobre el valor líquido de la vivienda (HELOC) puede ser una opción inteligente. Estos préstamos suelen tener tasas de interés más bajas y proporcionan una línea de crédito renovable, que puede resultar útil para renovaciones en curso. Pero recuerde, su casa se utiliza como garantía, por lo que existe un riesgo si no puede pagar el préstamo.

Préstamos personales

Para aquellos con buen crédito, préstamos personales puede ser una opción flexible. Por lo general, no están garantizados, lo que significa que no es necesario aportar garantía. Esto los hace menos riesgosos en ese sentido, pero las tasas de interés pueden ser más altas que las de los préstamos garantizados. Son geniales si necesitas una cantidad menor de dinero rápidamente.

Préstamos 401(k)

Pedir prestado a su 401(k) puede parecer arriesgado, pero puede ser una opción viable si no hay otras fuentes de financiación disponibles. Con un Préstamo 401(k)Básicamente, estás pidiendo prestado a ti mismo, por lo que no hay verificación de crédito. Sin embargo, considere el impacto potencial en sus ahorros para la jubilación y asegúrese de comprender los términos de pago.

Financiamiento del vendedor

Financiación del vendedor es cuando el vendedor de la propiedad se compromete a financiar la compra. Esto puede ser beneficioso para todos si no califica para préstamos tradicionales o desea evitar la molestia del papeleo bancario. Los términos son negociables y, a menudo, dependen de su relación con el vendedor. Esta opción puede resultar especialmente útil si el vendedor está motivado para cerrar el trato rápidamente.

Comprender estos tipos de préstamos puede ayudarlo a elegir los mejores préstamos para proyectos de reparación y cambio. Cada opción tiene sus propias ventajas y posibles inconvenientes, así que considere cuidadosamente las necesidades de su proyecto y su situación financiera. A continuación, exploraremos cómo calificar para los mejores préstamos y lo que los prestamistas suelen buscar en un prestatario.

Cómo calificar para los mejores préstamos para Fix and Flip

Obteniendo el mejores préstamos para arreglar y voltear proyectos significa cumplir ciertos criterios. Esto es lo que necesita saber:

Puntaje de crédito

Su puntaje crediticio es crucial. La mayoría de los prestamistas prefieren una puntuación de 650 o más. Una puntuación más alta puede significar mejores tasas de interés y términos. Si su puntaje es más bajo, no se preocupe: algunos préstamos, como los préstamos de dinero fuerte, se centran más en el valor de la propiedad. Sin embargo, mejorando su crédito aún puede ahorrarle dinero a largo plazo.

Pago inicial

Esté preparado para hacer un pago inicial. Por lo general, los prestamistas esperan entre el 10% y el 25% del precio de compra de la propiedad. Esto demuestra que estás involucrado en el proyecto. Un pago inicial mayor también puede reducir sus pagos mensuales y su tasa de interés, por lo que vale la pena ahorrar más si puede.

Historia financiera

Los prestamistas quieren ver un historial financiero sólido. Esto incluye sus ingresos, deudas e inversiones anteriores. Revisarán sus extractos bancarios y declaraciones de impuestos para asegurarse de que pueda manejar los pagos del préstamo. Si es nuevo en el mundo de la inversión, tener un plan de negocios detallado puede ayudar a convencer a los prestamistas del potencial de su proyecto.

Consejos para el éxito

- Verifique su informe de crédito: Asegúrate de que no haya errores que puedan afectar tu puntuación.

- Ahorre para el pago inicial: Cuanto más puedas dejar, mejor.

- Organiza tus documentos financieros: Esté preparado para mostrar prueba de ingresos y otros detalles relevantes.

- Cree un plan de negocios sólido: Muestre a los prestamistas que tiene una estrategia clara para su inversión.

Al centrarse en estas áreas, puede mejorar sus posibilidades de calificar para los mejores préstamos para sus proyectos de reparación y cambio. A continuación, responderemos algunas preguntas frecuentes sobre préstamos fijos y reversibles para ayudarle a dirigir el proceso con confianza.

Preguntas frecuentes sobre préstamos Fix and Flip

¿Cuál es la diferencia entre un préstamo 203K y un préstamo de dinero fuerte?

Cuando se trata de financiar su proyecto de reparación y cambio, comprenda la diferencia entre un Préstamo de 203K y un préstamo de dinero fuerte es crucial.

Un Préstamo de 203K es un préstamo respaldado por la FHA diseñado para compradores de vivienda que desean comprar y renovar una propiedad. Requiere un puntaje de crédito mínimo de 640 y exige que se gasten al menos $35,000 en reparaciones. El proceso implica más papeleo y un tiempo de aprobación más largo, ya que la FHA necesita garantizar que todas las renovaciones cumplan con sus estándares. Este préstamo es ideal para quienes planean vivir en la propiedad después de las renovaciones.

Por el contrario, un préstamo de dinero fuerte Es un préstamo a corto plazo proporcionado por prestamistas privados. Se basa principalmente en el valor y el potencial de la propiedad, más que en la solvencia crediticia del prestatario. Esto lo convierte en una opción popular para los inversores que necesitan financiación rápida sin la molestia de un largo proceso de aprobación. Los préstamos de dinero fuerte suelen cubrir hasta el 90% del precio de compra y el 100% de los costes de renovación, con plazos de cierre de tan solo unos pocos días.

¿Cómo afectan mi préstamo las relaciones préstamo-valor (LTV) y préstamo-costo (LTC)?

El Relación préstamo-valor (LTV) y el Relación préstamo-coste (LTC) son factores clave que afectan su préstamo fijo y reversible.

- Relación LTV: Esta relación compara el monto del préstamo con el valor actual de la propiedad. Una relación LTV más alta significa que puede pedir prestado más en relación con el valor de la propiedad. Por ejemplo, si un prestamista ofrece un LTV del 90%, usted puede pedir prestado $90,000 sobre una propiedad que vale $100,000. Esto es beneficioso si desea maximizar su capacidad de endeudamiento.

- Relación LTC: Esta relación mide el monto del préstamo frente al costo total del proyecto, incluidos los gastos de compra y renovación. Si su proyecto cuesta $120 000 y un prestamista ofrece un 80% de LTC, podría pedir prestado $96 000. Esta relación es crucial para entendiendo cuánto del costo total de su proyecto puede ser financiado.

Ambos índices ayudan a los prestamistas a evaluar el riesgo y determinar cuánto están dispuestos a prestar. Un índice más alto a menudo significa un préstamo más grande, pero también puede conllevar tasas de interés más altas.

¿Cuáles son los riesgos asociados con los préstamos fijos y reversibles?

Los préstamos fijos y reversibles, si bien ofrecen grandes oportunidades, conllevan su propio conjunto de riesgos:

- Altas tasas de interés: Estos préstamos suelen tener tasas de interés más altas en comparación con las hipotecas tradicionales. Esto puede aumentar los costos generales de su proyecto si la inversión demora más de lo esperado.

- Plazos de pago cortos: Los préstamos fix and flip suelen ser a corto plazo, entre 12 y 24 meses. Si no puede vender la propiedad dentro de este período, podría enfrentar dificultades financieras o necesitar refinanciar.

- Riesgos colaterales: Estos préstamos suelen estar garantizados por la propia propiedad. Si no cumple, corre el riesgo de perder la propiedad. Es fundamental tener un plan y un presupuesto sólidos para evitar este escenario.

Comprender estos riesgos y planificar en consecuencia puede ayudar a garantizar que su proyecto de reparación y cambio sea exitoso. A continuación, profundizaremos en más estrategias que le ayudarán a dirigir la inversión inmobiliaria.

Conclusión

Cuando se trata de asegurar el mejores préstamos para arreglar y voltear proyectos, BrightBridge Realty Capital destaca por sus ofertas únicas. Nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario que atienden específicamente a inversionistas en el mercado de reparación y cambio. Nuestra ventaja competitiva radica en nuestra capacidad de realizar cierres rápidos, a menudo en una semana, gracias a nuestro enfoque de préstamo directo sin intermediarios.

Cierres Rápidos: El tiempo es oro en el negocio inmobiliario. Nuestro rápido proceso de cierre garantiza que pueda actuar rápidamente y aprovechar las oportunidades a medida que surjan. Esta velocidad es particularmente ventajosa en mercados competitivos donde los compradores en efectivo suelen tener ventaja.

Tarifas competitivas: Entendemos que cada dólar cuenta en un proyecto de reparación y cambio. Es por eso que ofrecemos tarifas competitivas que ayudan a maximizar sus ganancias. Al mantener bajos sus costos de endeudamiento, podrá concentrarse más en mejorar el valor de la propiedad y lograr una venta rentable.

Proceso continuo: Nuestro modelo de préstamo directo elimina problemas innecesarios y brinda una experiencia fluida y eficiente de principio a fin. Este proceso fluido le permite concentrarse en los aspectos críticos de su proyecto, como la renovación y el marketing, en lugar de estancarse en complicaciones financieras.

Para obtener más información sobre cómo podemos ayudarlo con sus necesidades de financiamiento de reparación y cambio, visite nuestro Página de servicios de BrightBridge Realty Capital. Ya sea que sea un experto o recién esté comenzando, estamos aquí para ayudarlo en su viaje hacia la inversión inmobiliaria.