El arte de pedir prestado: financiar la inversión de su casa

Summary

Descubra estrategias para pedir dinero prestado para remodelar una casa, explorar opciones de préstamos y aprender consejos para proyectos exitosos de remodelación de viviendas.

Pedir dinero prestado para remodelar una casa es una forma de arte que puede transformar una propiedad desgastada en una inversión rentable. Para muchos inversores inmobiliarios, la inversión inmobiliaria representa la combinación perfecta de oportunidad y desafío, ya que ofrece la posibilidad de aprovechar el capital prestado para lograr rendimientos significativos rápidamente.

En el ajetreado mundo de la inversión inmobiliaria, cambiar de casa es una estrategia popular porque combina creatividad con visión para los negocios. Al comprar propiedades en dificultades, renovarlas y venderlas con ganancias, los inversores pueden disfrutar de la emoción del cambio y al mismo tiempo generar ganancias financieras sustanciales.

Aquí hay una descripción general rápida de las consideraciones clave al pedir dinero prestado para cambiar una casa:

- Tipos de préstamos: Préstamos de dinero fuerte, préstamos de reparación y conversión y HELOC.

- Factores importantes: Valor posreparación (ARV), puntaje crediticio y costos de renovación.

- Gestión de riesgos: Presupuesto adecuado para reparaciones, impuestos y gastos inesperados.

Al comprender estos elementos, los inversores inmobiliarios pueden tomar decisiones informadas y gestionar el panorama dinámico de la remodelación de viviendas con confianza.

Pedir dinero prestado para remodelar una casa términos simplificados:

- préstamos a corto plazo para reformar casas

- arreglar y cambiar los requisitos de los préstamos

- cómo obtener un préstamo reparable y reversible

Comprender los préstamos para invertir en viviendas

Cuando se trata de pedir dinero prestado para cambiar una casa, elegir el préstamo adecuado es fundamental. Los diferentes tipos de préstamos satisfacen las necesidades únicas de quienes buscan viviendas, cada uno con su propio conjunto de beneficios y desafíos.

Tipos de préstamos y opciones de financiación

1. Préstamos de dinero fuerte

Los préstamos de dinero fuerte son una opción popular para los flippers porque ofrecen acceso rápido a los fondos. Estos préstamos son a corto plazo y están garantizados por la propiedad misma, lo que los convierte en una opción viable incluso si su puntaje crediticio no es perfecto. Sin embargo, tienen tasas de interés y tarifas más altas en comparación con los préstamos tradicionales. Esto se debe a que los prestamistas se centran más en el potencial de la propiedad que en la solvencia crediticia del prestatario.

2. Préstamos sobre el valor líquido de la vivienda y HELOC

Si tiene un valor líquido significativo en su vivienda actual, un préstamo sobre el valor líquido de la vivienda o una línea de crédito sobre el valor líquido de la vivienda (HELOC) puede ser una forma inteligente de financiar una inversión. Estos le permiten pedir prestado sobre el valor de su casa, a menudo a tasas de interés más bajas que los préstamos de dinero fuerte. Un préstamo sobre el valor líquido de la vivienda proporciona una suma global, mientras que un HELOC ofrece una línea de crédito renovable, lo que le brinda flexibilidad para retirar fondos según sea necesario.

Estos están diseñados específicamente para cambiar casas. Cubren el precio de compra y los posibles costes de renovación, lo que los hace ideales para entregas rápidas. Los plazos suelen ser breves y se alinean con el cronograma típico de un proyecto flip.

Explicación de los préstamos de dinero fuerte

Los préstamos de dinero fuerte son particularmente útiles para los inversores que necesitan actuar con rapidez. A menudo pueden cerrar en tan solo una o dos semanas. Estos préstamos suelen ser ofrecidos por prestamistas privados que se centran en el valor y el potencial de la propiedad en lugar del historial financiero del prestatario.

Ventajas:

- Acceso rápido al capital

- Términos flexibles

Desventajas:

- Altos tipos de interés

- Plazos de amortización cortos

Opciones sobre el valor de la vivienda

Tanto los préstamos sobre el valor líquido de la vivienda como los HELOC le permiten aprovechar el valor de su vivienda actual. Esta puede ser una forma rentable de financiar su inversión, especialmente si tiene una cantidad significativa de capital y un buen puntaje crediticio.

Préstamo sobre el valor líquido de la vivienda:

- Desembolso de la suma global

- Tipos de interés fijos

HELOC:

- Línea de crédito renovable

- Tipos de interés variables

Cada tipo de préstamo tiene sus pros y sus contras, y la elección correcta depende de su situación financiera y de las necesidades del proyecto. Comprender estas opciones le ayudará a tomar decisiones informadas, garantizando que su proyecto de renovación de viviendas sea rentable y sostenible.

Pedir dinero prestado para cambiar una casa

Renovar casas puede ser una empresa gratificante, pero requiere la financiación adecuada. Exploremos las opciones disponibles y lo que necesita saber pedir dinero prestado para cambiar una casa.

Explicación de los préstamos de dinero fuerte

Préstamos de dinero fuerte son una opción popular para muchos amantes de las casas. Se trata de préstamos a corto plazo, que suelen oscilar entre 6 y 18 meses, diseñados para ayudarle a comprar y renovar una propiedad rápidamente.

Características clave:

- Garantía: La propiedad en sí sirve como garantía, lo que significa que su puntaje crediticio no es la principal preocupación de los prestamistas.

- Tasas de interés altas: Debido al mayor riesgo involucrado, las tasas de interés pueden ser elevadas. Sin embargo, el rápido acceso a los fondos a menudo compensa este inconveniente.

- Aprobación rápida: Estos préstamos pueden aprobarse en cuestión de días, lo que los hace ideales para mercados inmobiliarios competitivos.

Ventajas:

- Financiación rápida

- Menos énfasis en el historial crediticio

Desventajas:

- Tasas de interés más altas

- Plazos de amortización cortos

Opciones sobre el valor de la vivienda

Si es propietario de una casa con un valor considerable, utilizarla para financiar su inversión puede ser un movimiento estratégico. Hay dos opciones principales aquí:

1. Línea de crédito sobre el valor líquido de la vivienda (HELOC):

- Actúa como una tarjeta de crédito; puede pedir prestado según sea necesario hasta un cierto límite.

- Ofrece flexibilidad, especialmente si los costos de renovación son inciertos.

- Normalmente viene con una tasa de interés variable.

2. Refinanciamiento con retiro de efectivo:

- Reemplaza su hipoteca existente con un préstamo nuevo y más grande, brindándole la diferencia en efectivo.

- Las tasas de interés fijas son comunes y proporcionan pagos predecibles.

- Adecuado si desea aprovechar el capital sin vender su residencia principal.

Ventajas de las opciones sobre el valor líquido de la vivienda:

- Tasas de interés más bajas en comparación con los préstamos de dinero fuerte

- Posibles beneficios fiscales

Desventajas:

- Su casa está en riesgo si incumple

- Puede aumentar su deuda general

Al comprender estas opciones, podrá elegir la mejor estrategia de financiación para su proyecto de renovación de vivienda. Ya sea que se trate de un préstamo de dinero fuerte por su velocidad y flexibilidad o de aprovechar el valor líquido de la vivienda por su rentabilidad, la elección correcta se alineará con sus objetivos financieros y los cronogramas del proyecto.

Pasos para obtener un préstamo para reformar una vivienda

Obtener un préstamo para remodelar casas implica varios pasos cruciales. Analicémoslos para asegurarnos de que esté bien preparado.

Cálculo del valor posreparación (ARV)

Antes incluso de solicitar un préstamo, necesita conocer el valor después de la reparación (ARV) de la propiedad. ARV es el valor estimado de la propiedad una vez finalizadas las renovaciones. Esta cifra es vital tanto para usted como para el prestamista porque ayuda a determinar la rentabilidad potencial de la propiedad.

Cómo calcular el ARV:

- Investigación de ventas comparables: Busque casas vendidas recientemente similares a su propiedad en tamaño, ubicación y condición.

- Estimar los costos de renovación: Agregue el costo de reparaciones y actualizaciones a su precio de compra.

- Calcular ARV: Reste los costos de renovación del precio de venta esperado según ventas comparables.

Conocer el ARV le ayuda a decidir si vale la pena invertir en el proyecto y muestra a los prestamistas el rendimiento potencial de su préstamo.

Preparando su solicitud

Una vez que tenga su ARV, es hora de preparar su solicitud de préstamo. Esto es en lo que debes concentrarte:

1. Puntuación crediticia:

- Si bien es posible que los préstamos de dinero fuerte no hagan hincapié en los puntajes crediticios, un puntaje más alto aún puede mejorar sus condiciones.

- Trate de obtener una puntuación de al menos 600 a 620 para obtener mejores opciones de préstamo.

2. Pago inicial:

- La mayoría de los prestamistas exigen un pago inicial, a menudo alrededor del 15% del precio de compra.

- Para obtener un préstamo más favorable, considere hacer un pago inicial del 25% del ARV.

3. Historia financiera:

- Los prestamistas querrán ver un historial de responsabilidad financiera. Esto puede incluir prueba de ingresos y cualquier inversión inmobiliaria previa.

- Tener una sólida formación financiera garantiza a los prestamistas su capacidad para gestionar los pagos.

4. Documentación:

- Reúna los documentos necesarios, como declaraciones de impuestos, extractos bancarios y comprobantes de ingresos.

- Proporcionar documentación completa acelera el proceso de aprobación.

5. Requisitos del prestamista:

- Cada prestamista tiene requisitos diferentes, por lo que es fundamental comprender qué se necesita.

- Algunos prestamistas pueden requerir experiencia previa en remodelación de viviendas, mientras que otros se centran en el ARV y su historial financiero.

Si prepara estos elementos cuidadosamente, mejorará sus posibilidades de obtener un préstamo. Pedir dinero prestado para remodelar una casa is not just about meeting the lender's criteria but also ensuring the investment is profitable for you.

Esta preparación sienta las bases para un éxito cambio de casa, permitiéndole pasar con confianza a la siguiente fase de su proyecto.

Gastos comunes en un proyecto de reparación y inversión

Al remodelar una casa, comprender los costos involucrados es crucial. Exploremos los gastos comunes para los que debe estar preparado.

Costos de renovación y reparación

Materiales, mano de obra y equipo

Renovar una propiedad puede resultar costoso. Deberá presupuestar materiales como pintura, pisos y accesorios. Los costos laborales para contratistas y especialistas también pueden acumularse rápidamente.

- Materiales: Los materiales de calidad pueden mejorar el valor de la vivienda, pero pueden costar más por adelantado.

- Mano de obra: La contratación de trabajadores cualificados garantiza un trabajo de calidad, pero tiene un precio.

- Equipo: Alquilar o comprar herramientas y maquinaria puede suponer un coste oculto.

Es inteligente mantener una reserva de efectivo del 20 % al 30 % para gastos inesperados, como encontrar daños ocultos durante las renovaciones.

Consideraciones financieras adicionales

Seguros, servicios públicos e impuestos

- Seguro de propietarios de vivienda: Esto es esencial para proteger su inversión de accidentes o desastres naturales. Las propiedades en dificultades a menudo requieren pólizas separadas debido a mayores riesgos.

- Utilidades: Durante la renovación, deberá cubrir los costos de servicios públicos de agua, electricidad y gas. No se olvide de los servicios de alcantarillado y basura.

- Impuestos sobre la propiedad: Estos son costos continuos que pueden variar según la ubicación y el valor de la propiedad. Asegúrese de tenerlos en cuenta en su presupuesto.

- Impuestos sobre las ganancias de capital: Si vende la propiedad para obtener ganancias, es posible que deba impuestos sobre las ganancias de capital. Estos pueden afectar significativamente su beneficio neto.

Costos inesperados

Cambiar de casa suele traer sorpresas. Desde problemas estructurales hasta la fluctuación de los precios de los materiales, costos inesperados puede consumir rápidamente su presupuesto. La planificación de estos puede hacer o deshacer su proyecto.

Al comprender y prepararse para estos gastos, estará mejor equipado para gestionar su proyecto y garantizar un cambio exitoso. A continuación, exploremos las preguntas frecuentes sobre pedir dinero prestado para cambiar una casa.

Preguntas frecuentes sobre cómo pedir dinero prestado para cambiar una casa

Cuando se trata de pedir dinero prestado para cambiar una casa, hay preguntas comunes que tienen muchos inversores potenciales. Abordemos algunas de estas preocupaciones clave.

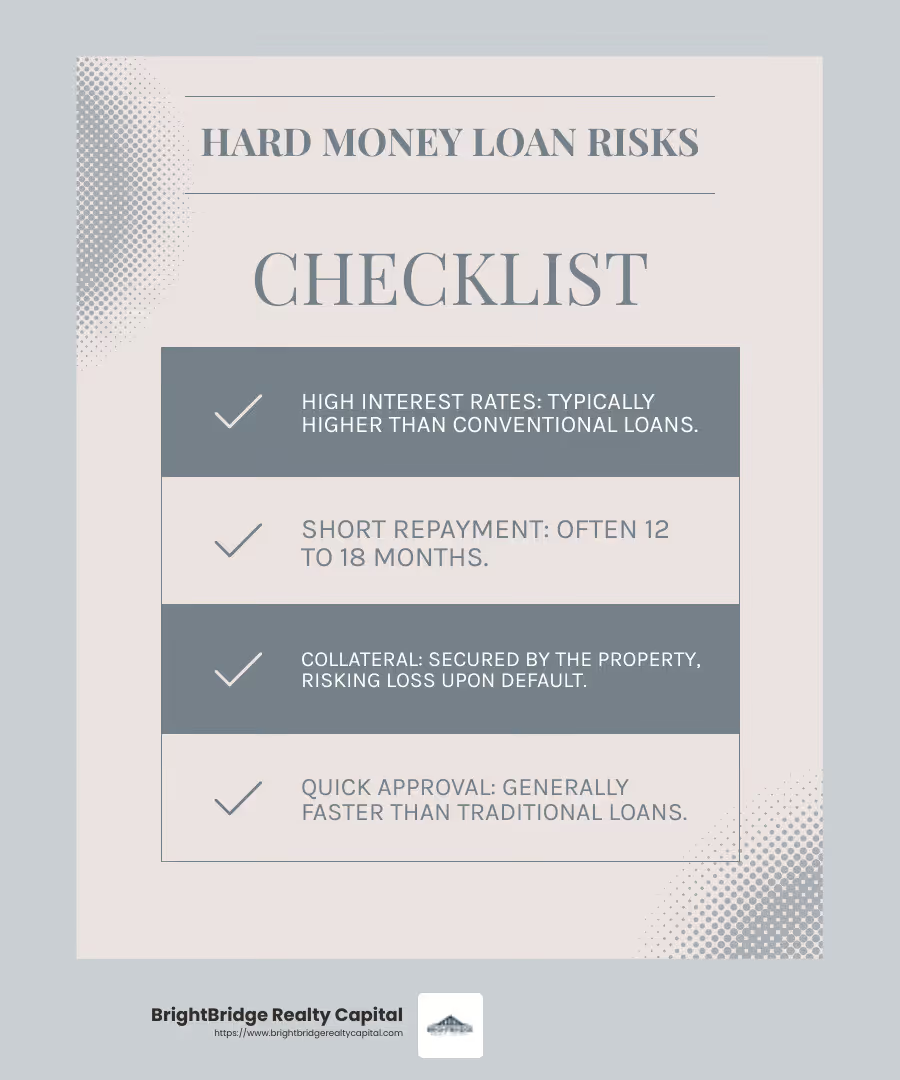

¿Cuáles son los riesgos de utilizar un préstamo de dinero fuerte?

Los préstamos de dinero fuerte son populares entre los compradores de viviendas debido a su rápido proceso de aprobación y términos flexibles. Sin embargo, conllevan ciertos riesgos:

- Tasas de interés altas: Los préstamos de dinero fuerte suelen tener tasas de interés más altas que los préstamos convencionales. Esto puede aumentar el costo general del préstamo.

- Períodos de amortización cortos: Estos préstamos suelen ser a corto plazo, normalmente de 12 a 18 meses. Si no puede vender la propiedad rápidamente, podría enfrentar dificultades financieras.

- Requisitos de garantía: Los préstamos de dinero fuerte están garantizados por la propia propiedad. Si no cumple, corre el riesgo de perder la propiedad.

¿Cómo puedo mejorar mis posibilidades de aprobación del préstamo?

Mejorar sus posibilidades de obtener un préstamo para remodelar una casa implica varios pasos clave:

- Aumente su puntaje crediticio: Los prestamistas analizan su historial crediticio para evaluar el riesgo. Una puntuación más alta puede conducir a mejores condiciones de préstamo.

- Prepare un plan de negocios sólido: Demuestre la rentabilidad potencial de su proyecto. Incluya estimaciones de costos detalladas, cronogramas y el valor posterior a la reparación (ARV) de la propiedad.

- Mostrar estabilidad financiera: Los prestamistas prefieren prestatarios con ingresos estables y niveles de deuda manejables. Tener una reserva de efectivo saludable también puede mejorar su solicitud.

¿Qué debo considerar al elegir un prestamista?

Elegir al prestamista adecuado es crucial para una reforma exitosa de la casa. Aquí hay algunos factores a considerar:

- Experiencia con House Flipping: Busque prestamistas que tengan un historial de trabajo con inversores inmobiliarios. Pueden ofrecer información valiosa y productos de préstamo personalizados.

- Términos y condiciones del préstamo: Compare tasas de interés, tarifas y términos de pago. Asegúrese de que se alineen con el cronograma y el presupuesto de su proyecto.

- Reputación y reseñas: Investigue la reputación del prestamista. Habla con otros inversores o consulta con tu local Asociación de Inversores Inmobiliarios para recomendaciones.

Al responder a estas preguntas frecuentes, estará mejor preparado para afrontar las complejidades de financiar la renovación de su casa. A continuación, concluiremos nuestra discusión destacando cómo BrightBridge Realty Capital puede respaldar su viaje de inversión.

Conclusión

Cambiar de casa es una empresa apasionante, pero puede resultar compleja. That's why choosing the right financial partner is crucial. En BrightBridge Realty Capital, nos especializamos en brindar cierres rápidos y tarifas competitivas que le ayuden a aprovechar las oportunidades sin demora. Nuestra experiencia en financiación inmobiliaria garantiza que usted tenga el apoyo que necesita en cada paso.

¿Por qué elegir BrightBridge Realty Capital?

- Cierres Rápidos: El tiempo es oro, especialmente en el sector inmobiliario. Nuestro proceso simplificado le permite cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad le brinda una ventaja en los mercados competitivos.

- Tarifas competitivas: Ofrecemos tarifas atractivas para maximizar sus retornos. Nuestros términos están diseñados para satisfacer las necesidades únicas de los amantes de las casas, asegurándole que aproveche al máximo su inversión.

- Alcance a nivel nacional: Con ubicaciones en Nueva York, NY y servicios disponibles en todo el país, brindamos soluciones flexibles personalizadas para diversos mercados.

Invertir en bienes raíces requiere estrategia, precisión y las herramientas financieras adecuadas. En BrightBridge Realty Capital, estamos comprometidos a ayudarlo a tener éxito con pedir dinero prestado para cambiar una casa. Ya sea que sea un inversor experimentado o nuevo en el juego, nuestro equipo está aquí para ayudarlo en su viaje.

¿Listo para dar el siguiente paso? Explore nuestras opciones de financiación y descubra cómo podemos ayudarle a convertir su visión de cambiar su casa en realidad.