Supere la brecha financiera y construya su futuro hogar

Summary

Explicación del financiamiento de la construcción de puentes: aprenda cómo financiar su construcción, comparar opciones, administrar riesgos y cerrar rápidamente su nuevo hogar.

Por qué el financiamiento para la construcción de puentes llena vacíos críticos de financiamiento

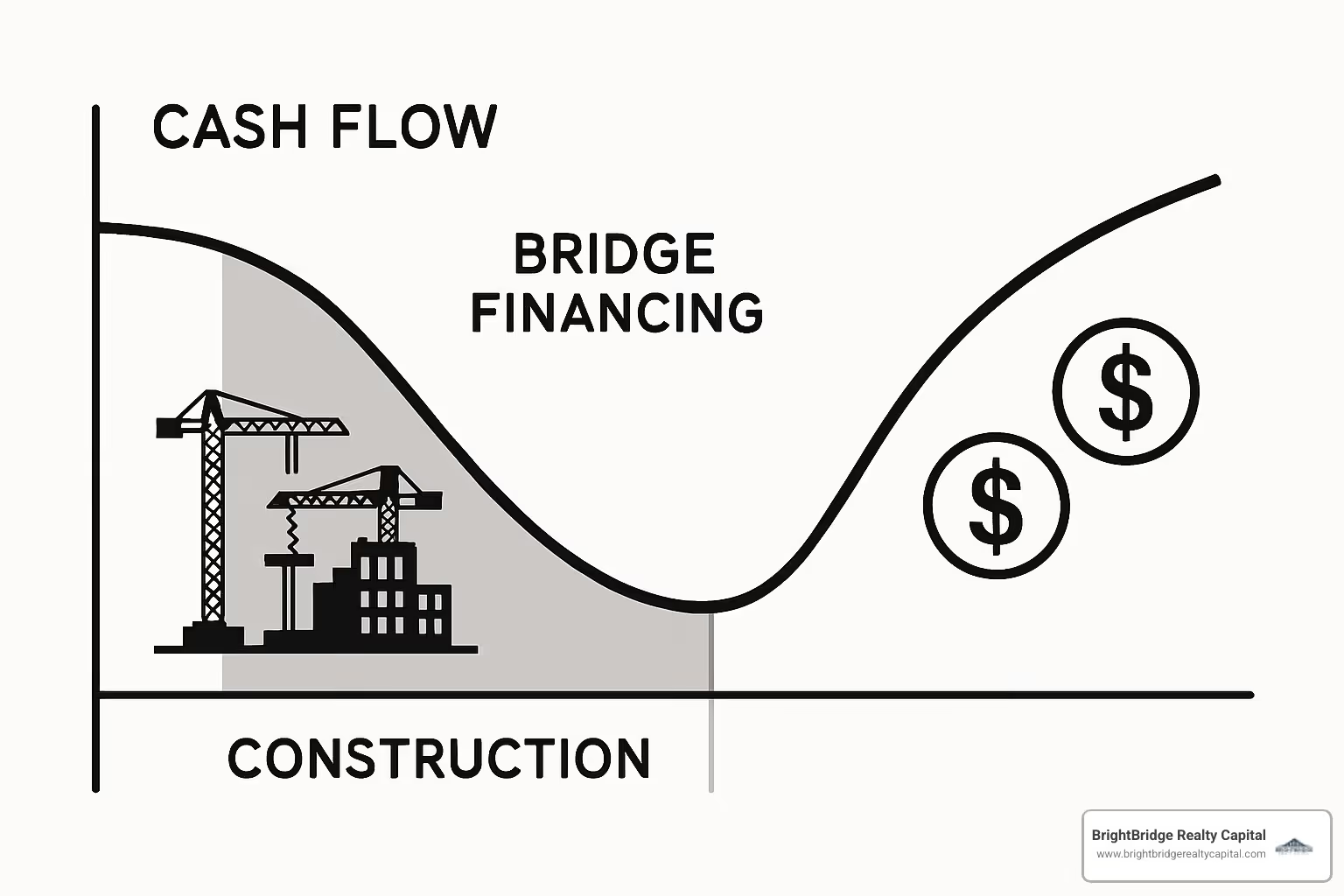

Financiación de la construcción de puentes es un préstamo a corto plazo que cubre los costos inmediatos del proyecto mientras espera que se cierre el financiamiento permanente o las ventas de la propiedad. Este financiamiento provisional mantiene el cronograma de construcción encaminado sin obligarlo a esperar hipotecas tradicionales ni a inmovilizar todo su efectivo.

Datos clave sobre la financiación de la construcción de puentes:- Montos del préstamo: Normalmente entre el 60% y el 80% del costo total del proyecto- Tasas de interés: Rango entre 6% y 15% anual- Términos: Generalmente de 6 a 18 meses para uso residencial, hasta 3 años para uso comercial Tarifas: Tarifas de originación del 1-3% más tarifas de salida- Garantía: Asegurado por la propiedad que se está construyendo- Reembolso: Pagos únicamente de intereses con pago global al vencimiento

Piense en ello como un puente financiero que lo lleva desde el inicio del proyecto hasta la financiación permanente. Sin préstamos puente, muchos proyectos rentables se estancarían debido a desfases temporales entre el momento en que se necesita efectivo y el momento en que se dispone de financiación a largo plazo.

Los inversores en bienes raíces utilizan el financiamiento de la construcción de puentes para proyectos de reparación y conversión, expansión de propiedades de alquiler y desarrollos comerciales donde la velocidad importa más que obtener la tarifa más baja. El costo más alto a menudo se amortiza al permitirle capturar oportunidades urgentes que los prestamistas tradicionales perderían.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia en la estructuración de acuerdos de financiamiento para la construcción de puentes para inversionistas que necesitan soluciones de financiamiento rápidas y flexibles. Mi experiencia incluye ayudar a los clientes a dirigir estructuras financieras provisionales complejas y, al mismo tiempo, mantener sus proyectos avanzando en plazos ajustados.

Financiación de la construcción de puentes conceptos básicos:- Preaprobación de préstamo de construcción- financiación puente a corto plazo- mejores empresas de préstamos puente

Comprensión del financiamiento de la construcción de puentes

Financiación de la construcción de puentes Sirve como financiación provisional que cierra la brecha entre los costos inmediatos de construcción y la financiación a largo plazo o la venta de activos. A diferencia de los préstamos para construcción tradicionales que requieren documentación extensa y procesos de aprobación prolongados, los préstamos puente priorizan la velocidad y la flexibilidad.

El desafío fundamental en los proyectos de construcción es la sincronización del flujo de caja. Se necesita dinero por adelantado para la adquisición de terrenos, materiales, mano de obra y permisos, pero a menudo no se dispone de financiación permanente hasta que el proyecto alcanza una finalización sustancial. Esto crea una brecha de financiación que puede retrasar o acabar con proyectos rentables.

Según Investigación científica sobre financiación de proyectos innovadores, las técnicas de financiación de proyectos complementan los métodos de financiación tradicionales al mejorar la capacidad de los gobiernos y los desarrolladores para ejecutar proyectos más rápidamente. La investigación muestra que los costos de financiamiento podrían justificarse si son menores que los posibles aumentos de inflación: tasas de interés de alrededor del 3,25% a menudo superan el 4% de inflación anual en proyectos retrasados.

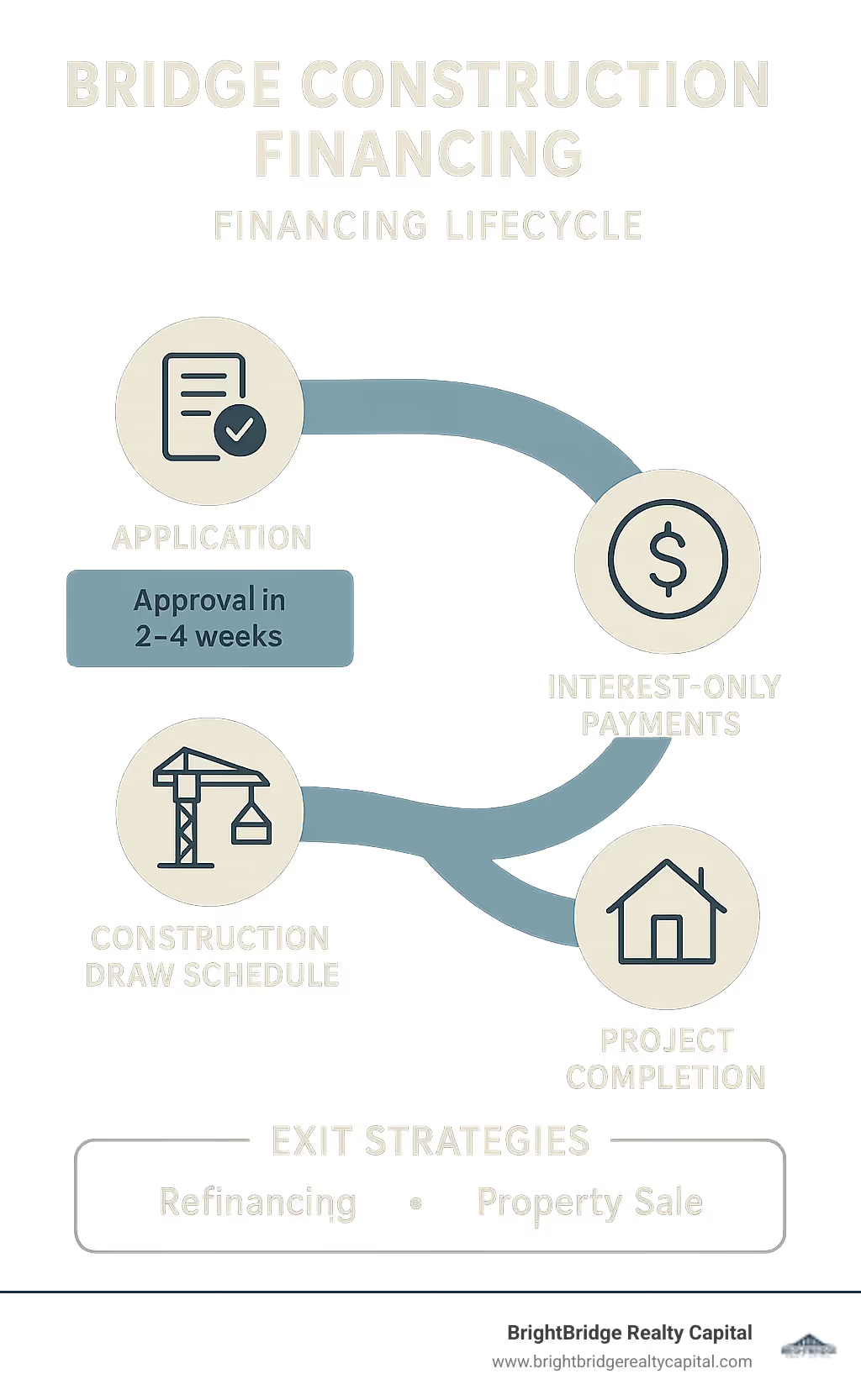

Cómo funciona la financiación de la construcción de puentes

Los préstamos para la construcción de puentes funcionan como financiación a corto plazo con tres características clave:

Pagos únicamente de intereses durante la fase de construcción preserve su flujo de caja. En lugar de pagar capital e intereses como una hipoteca tradicional, solo paga intereses mensualmente. Esta estructura reconoce que los proyectos de construcción no generan ingresos hasta su finalización.

Pago del globo al vencimiento significa que todo el saldo de capital vence cuando finaliza el plazo del préstamo. La mayoría de los prestatarios planean refinanciar para obtener financiamiento permanente o vender la propiedad terminada para pagar el préstamo puente.

Calendario del sorteo libera fondos en etapas a medida que avanza la construcción. En lugar de recibir todos los ingresos del préstamo por adelantado, los prestamistas desembolsan el dinero en función de los hitos de finalización. Esto protege tanto al prestamista como al prestatario al garantizar que los fondos coincidan con el progreso real de la construcción.

Nuestra experiencia en BrightBridge Realty Capital muestra que la mayoría de los préstamos para la construcción de puentes siguen un patrón predecible: 10-15% al cierre para el terreno y costos iniciales, 25-30% al completar los cimientos, 35-40% al marco y montaje mecánico, y el 15-25% final al finalizar sustancialmente.

Cuándo utilizar la financiación para la construcción de puentes

Calendario de compra de terrenos crea uno de los escenarios más comunes para los préstamos puente. Cuando encuentra el sitio de desarrollo perfecto pero necesita cerrar rápidamente antes de que se apruebe el financiamiento permanente para la construcción, un préstamo puente garantiza el terreno mientras usted organiza el financiamiento a largo plazo.

Retrasos en la preventa En el desarrollo residencial a menudo se requiere financiación puente. Si está construyendo casas o condominios específicos, el financiamiento permanente generalmente requiere un cierto porcentaje de las preventas. Los préstamos puente le permiten comenzar la construcción de inmediato en lugar de esperar meses para obtener suficientes contratos de compradores.

Momento del crédito fiscal los descalces frecuentemente requieren financiamiento puente. Los proyectos de Crédito Fiscal Histórico (HTC) ejemplifican este desafío: los desarrolladores generalmente reciben solo el 25% del capital de HTC al cierre, y el 75% restante se difiere hasta los hitos posteriores a la construcción. Los prestamistas puente de HTC generalmente financian entre el 90% y el 95% del capital del crédito fiscal anticipado, y los intereses y tarifas califican como Gastos de Rehabilitación Calificados (QRE) que generan créditos fiscales federales adicionales.

Estructuras, términos y costos de préstamos puente

Seamos honestos - financiación de la construcción de puentes Cuesta más que los préstamos tradicionales. Pero cuando necesita avanzar rápidamente hacia un acuerdo rentable, el costo adicional a menudo se amortiza por sí solo. Piense en ello como pagar una prima por la velocidad y la flexibilidad que los prestamistas habituales simplemente no pueden ofrecer.

La mayoría de los prestamistas puente financiarán 60-80% del valor completado de su proyecto a través de ratios préstamo-valor (LTV). Los prestamistas conservadores se mantienen más cerca del 60-65%, mientras que los más agresivos pueden llegar hasta el 75-80% si eres un prestatario fuerte con un historial sólido. La diferencia clave aquí es que están analizando el valor de su proyecto terminado, no lo que cuesta hoy ese lote vacío.

Ratios préstamo-coste (LTC) Trabaje de manera similar, pero concéntrese en su presupuesto total de construcción. Esto es importante porque determina qué parte de los costos de construcción se cubren versus cuánto efectivo necesita aportar.

Las tasas de interés suelen oscilar entre el 6% y el 15% anual, lo que puede parecer elevado en comparación con las hipotecas convencionales. Pero recuerde, obtendrá dinero en semanas en lugar de meses. Las tasas dependen del tamaño de su préstamo, su solidez financiera, la complejidad del proyecto y las condiciones actuales del mercado. La mayoría de los prestamistas utilizan tasas flotantes basadas en SOFR, aunque a veces puedes fijar tasas fijas para mayor tranquilidad.

Tarifas de originación del 1-3% cubrir los costos del prestamista para procesar su préstamo. En un préstamo puente de $1 millón, eso equivale a $10,000-$30,000 en tarifas. ¿La buena noticia? La mayoría de los prestamistas incluyen estas tarifas en el monto de su préstamo para que no necesite dinero extra por adelantado.

Sus depósitos están protegidos hasta los límites aplicables por Seguro de la FDIC cuando trabaja con prestamistas regulados, agrega una capa adicional de seguridad a su relación financiera.

CaracterísticaPréstamo para la construcción de puentesPréstamo para construcción tradicionalTiempo de aprobación1-4 semanas2-4 mesesTasa de interés6-15%4-8%Relación LTV60-80%70-85%Duración del mandato6-18 meses12-24 mesesDocumentaciónMínimoAmpliaFlexibilidadAltoBajo

Tipos de préstamos para la construcción de puentes

Préstamos puente comerciales manejar los grandes proyectos: edificios de oficinas, centros comerciales, complejos de apartamentos y desarrollos industriales. Estos préstamos ofrecen un mayor apalancamiento (hasta 75% LTC) y plazos más largos (hasta 3 años), pero requieren más papeleo y montos mínimos más altos. Si está construyendo un complejo de apartamentos de 50 unidades, este es su carril.

Préstamos puente residenciales son perfectos para viviendas unifamiliares, pequeñas propiedades multifamiliares y proyectos de reparación y conversión. Los plazos son más cortos (generalmente de 6 a 18 meses), pero el proceso de aprobación avanza mucho más rápido. Muchos prestamistas puente residenciales se preocupan más por el valor de la propiedad que por sus ingresos W-2, lo cual es una gran noticia para los inversores.

Préstamos para construcción y préstamos permanentes cambie automáticamente de financiamiento puente a una hipoteca regular cuando su proyecto esté terminado. Esto elimina la molestia de una refinanciación por separado, pero deberá calificar para el préstamo permanente por adelantado. Es como si se aprobaran ambos préstamos a la vez.

Préstamos puente HTC sirven a un nicho muy específico: proyectos históricos de crédito fiscal donde su capital se presenta en etapas. Estos prestamistas especializados comprenden los desafíos únicos de los plazos de los acuerdos de crédito fiscal y, a menudo, ofrecen tanto el préstamo puente como el capital permanente.

Préstamos para llevar/arrendamiento intervenga cuando su edificio esté terminado pero aún no esté completamente alquilado. En lugar de apresurarse a firmar malos acuerdos de arrendamiento solo para cumplir con los requisitos de ocupación de su prestamista permanente, estos préstamos le brindan un respiro para encontrar inquilinos de calidad a precios de mercado.

Desglose de costos, tarifas y tarifas

Tipos flotantes SOFR significa que su tasa de interés sube y baja con la tasa de financiamiento garantizado a un día. La mayoría de los prestamistas puente cotizan tasas como "SOFR más 500-600 puntos básicos", lo que se traduce en un 5-6% por encima de lo que esté haciendo SOFR. Cuando el SOFR aumenta, también aumenta su pago. Cuando baja, ahorras dinero.

Opciones fijas e híbridas fije su tarifa si prefiere pagos predecibles. Las tasas fijas generalmente cuestan entre un 0,5% y un 1,0% adicional en comparación con las tasas flotantes, pero algunos prestatarios duermen mejor sabiendo exactamente lo que pagarán cada mes. Las estructuras híbridas pueden fijar su tarifa durante el primer año y luego flotar después de eso.

Tarifas de extensión del 0,25-1,0% actúe si necesita más tiempo más allá del plazo original del préstamo. La mayoría de los prestamistas permiten una o dos extensiones de 6 a 12 meses cada una. Planifique cuidadosamente su estrategia de salida para evitar que estos costos adicionales afecten sus ganancias.

Comisiones de salida del 0,25-0,5% se le cobrará cuando cancele el préstamo, ya sea anticipadamente o al vencimiento. A diferencia de las hipotecas normales, los préstamos puente no suelen penalizar el pago anticipado, ya que los prestamistas esperan que usted refinancie o venda rápidamente de todos modos.

Límites de tipos y coberturas actuar como un seguro contra el aumento de los tipos de interés de los préstamos a tipo variable. Cuestan entre el 1% y el 3% del monto de su préstamo por adelantado, pero limitan su tasa máxima. Dada la volatilidad de las tasas últimamente, muchos prestatarios inteligentes consideran que esta protección vale cada centavo.

Navegando por la aprobación, los riesgos y las estrategias de salida

Obtener aprobación para financiación de la construcción de puentes se siente diferente de las solicitudes de hipotecas tradicionales. En lugar de profundizar en sus formularios W-2 y declaraciones de impuestos, los prestamistas se centran principalmente en la propiedad en sí y en su plan para pagar el préstamo. De hecho, es refrescante: les importa más si su proyecto tiene sentido que si tiene la documentación perfecta.

Puntajes de crédito de 680 o más abren la mayoría de las puertas, aunque he visto acuerdos que se cierran con puntuaciones más bajas cuando el proyecto y la estrategia de salida son sólidos como una roca. La belleza de los préstamos puente es que su puntaje crediticio no hace ni deshace el trato como ocurre con las hipotecas convencionales.

Para las propiedades que generan ingresos, los prestamistas quieren ver un Ratio de cobertura del servicio de la deuda (DSCR) de al menos 1,25. Esto simplemente significa que la propiedad debería generar un 25% más de ingresos de los necesarios para cubrir los pagos del préstamo. If you're building to sell rather than rent, they'll focus on comparable sales in your area instead.

Patrimonio neto del prestatario Los requisitos pueden parecer elevados: muchos prestamistas quieren que usted tenga activos equivalentes al monto total del préstamo. Piense en ello como su póliza de seguro. Creen que si tienes mucho que perder, no te irás cuando las cosas se pongan difíciles. Algunos prestamistas aceptan un patrimonio neto más bajo si usted aporta garantías o garantías adicionales.

Un estudio de viabilidad y reserva para contingencias del 10-15% ayuda a abordar la volatilidad del mercado y los posibles sobrecostos. Los promotores inteligentes incorporan estas reservas a sus presupuestos desde el primer día, especialmente dadas las recientes presiones inflacionarias sobre los materiales de construcción y la mano de obra.

Métricas de elegibilidad y suscripción de los prestamistas

Límites de LTV y LTC normalmente alcanzan un máximo de alrededor del 75% del costo del proyecto o del valor completado, aunque los prestamistas conservadores se mantienen más cerca del 65%. El punto óptimo para la mayoría de las transacciones se sitúa entre el 70% y el 75%, lo que brinda a los prestamistas la seguridad adecuada y al mismo tiempo maximiza su apalancamiento.

Ratios entre el importe del préstamo compare el monto de su préstamo con el patrimonio neto personal. La mayoría de los prestamistas no le prestarán más de lo que vale en papel. Suena duro, pero tiene sentido: quieren prestatarios que tengan un papel real en el juego.

El prueba de beneficios examina si su proyecto completado valdrá significativamente más que su costo total de desarrollo. Los prestamistas normalmente quieren ver incorporado un margen de ganancia de al menos 15-20%. Este colchón protege a todos si los costos de construcción aumentan o el mercado se debilita ligeramente.

Requisitos de experiencia varían dramáticamente según la complejidad del proyecto. Los desarrolladores primerizos a menudo necesitan contratistas generales o socios de desarrollo experimentados, mientras que los constructores experimentados obtienen más flexibilidad en los términos y el apalancamiento. Su trayectoria se convierte en su mejor herramienta de negociación.

Hoja de ruta de solicitud de financiación para la construcción de puentes

Preaprobación pone la pelota en marcha con solo los detalles básicos del proyecto y una instantánea financiera. En BrightBridge Realty Capital, a menudo podemos brindar una aprobación preliminar dentro de 48 a 72 horas. Tener esa carta de aprobación previa en la mano hace que sus ofertas sean mucho más sólidas en mercados competitivos.

El paquete de documentación Incluye finanzas personales y comerciales, planes de proyectos, estimaciones de costos y análisis de mercado. ¿La buena noticia? Los prestamistas de puentes no necesitan los extensos dibujos arquitectónicos que exigen los prestamistas de construcción tradicionales. A menudo son suficientes los dibujos preliminares y las estimaciones sólidas del contratista.

Tasación se centra en lo que valdrá su proyecto cuando esté terminado, no en lo que vale la tierra hoy. Estas tasaciones "tal como se completaron" respaldan tanto el monto de su préstamo como su estrategia de salida. Son cruciales ya que validan todo su plan de negocios.

Calendario del sorteo Las negociaciones determinan cuándo se liberan los fondos del préstamo durante la construcción. Los cronogramas típicos liberan fondos al cierre, finalización de los cimientos, estructura, sistemas mecánicos y finalización final. Los prestatarios experimentados a menudo presionan para obtener retiros más frecuentes para mejorar el flujo de caja.

Nuestro cronograma de cierre promedio de 2 a 4 semanas en comparación con los 45 a 60 días que necesitan los prestamistas tradicionales. Cuando los prestatarios vienen preparados con la documentación completa, cerramos financiación de la construcción de puentes Ofertas en tan solo una semana.

Gestión de riesgos y estrategias de salida

Coberturas de tipos de interés se han vuelto populares dada la reciente volatilidad de las tasas. Estos límites de tasas cuestan entre el 1% y el 3% del monto de su préstamo, pero limitan su tasa de interés máxima en préstamos de tasa flotante. Muchos prestatarios consideran que este seguro vale la pena en entornos de tasas inciertas.

Retrasos en la construcción representan la mayor amenaza ya que los préstamos puente tienen fechas de vencimiento difíciles. Incluir tiempo de contingencia en su agenda y contar con contratistas de respaldo ayuda a gestionar este riesgo. La mayoría de los prestamistas permiten una extensión, pero las extensiones adicionales se vuelven costosas rápidamente.

Refinanciación La financiación permanente representa la estrategia de salida más común. Inicie su solicitud de préstamo permanente entre 60 y 90 días antes de que venza el préstamo puente para garantizar una transición sin problemas. Tener identificados a los prestamistas de respaldo brinda tranquilidad adicional.

Venta de propiedades funcionan maravillosamente para casas específicas, proyectos de reparación y conversión y desarrollos comerciales en mercados fuertes. Precio agresivo para vender rápidamente, ya que los costos de mantenimiento de los préstamos puente se acumulan. Los desarrolladores inteligentes comienzan a comercializar antes de que finalice la construcción.

Patrimonio de crédito fiscal Las infusiones sirven para crédito fiscal histórico y proyectos similares en los que el capital de los inversores se presenta por etapas. El préstamo puente se reembolsa cuando los inversores del crédito fiscal realizan sus contribuciones finales, normalmente entre 6 y 18 meses después de la finalización del proyecto.

Asociaciones APP con entidades públicas puede proporcionar opciones de salida adicionales para proyectos de infraestructura y desarrollo comunitario. Estos acuerdos a veces incluyen compromisos para llevar que garantizan el pago del préstamo puente, lo que reduce significativamente su riesgo.

Preguntas frecuentes sobre el financiamiento de la construcción de puentes

Permítanme responder las tres preguntas que escucho con más frecuencia de inversores inmobiliarios que consideran financiación de la construcción de puentes.

¿Qué porcentaje del costo de mi proyecto puede cubrir el financiamiento puente para la construcción?

La mayoría de los prestamistas para la construcción de puentes financian entre el 60% y el 80% de los costos totales del proyecto, aunque el porcentaje exacto depende de varios factores clave. Los proyectos residenciales suelen alcanzar un máximo de entre el 70% y el 75% de la relación préstamo-costo, mientras que los desarrollos comerciales pueden alcanzar el 80% para desarrolladores experimentados que trabajan en mercados fuertes.

Su perfil crediticio y su patrimonio neto juegan un papel importante a la hora de determinar el apalancamiento. Los prestamistas se sienten más cómodos otorgando montos de préstamo más altos a prestatarios con antecedentes probados y reservas financieras sustanciales. La ubicación del proyecto y la fortaleza del mercado también son importantes: las propiedades en áreas deseables con fuertes ventas comparables generalmente califican para relaciones préstamo-costo más altas.

Ese "costo del proyecto" incluye todo: adquisición de terrenos, costos duros de construcción, costos blandos como permisos y honorarios profesionales, además de reservas para contingencias. La mayoría de los prestamistas exigen entre un 5% y un 10% de reservas de contingencia incorporadas en el monto del préstamo para garantizar la finalización del proyecto incluso si los costos exceden las estimaciones.

Su estrategia de salida influye significativamente en el porcentaje del préstamo. Los proyectos con contratos de preventa o acuerdos de arrendamiento firmados a menudo califican para un mayor apalancamiento, ya que los prestamistas tienen más confianza en el pago exitoso del préstamo.

¿Cómo se paga un préstamo para la construcción de un puente?

Los préstamos para la construcción de puentes siguen una estructura de pago sencilla: interest-only monthly payments during construction, followed by a balloon payment of the entire principal balance at maturity. Esta estructura mantiene sus pagos mensuales manejables mientras no genera ingresos de la propiedad.

Refinanciación hacia financiación permanente Representa el método de pago más común. Una vez que finaliza la construcción y la propiedad genera ingresos por alquiler o está lista para ser ocupada, se refinancia con una hipoteca tradicional con tasas más bajas y plazos más largos. La mayoría de los prestatarios inician este proceso entre 60 y 90 días antes de que venza el préstamo puente.

Venta de propiedad funciona perfectamente para proyectos de reparación y conversión, casas específicas y desarrollos comerciales que planea vender en lugar de conservar. Los ingresos de la venta cancelan el principal del préstamo puente más los intereses restantes. Los inversores inteligentes fijan el precio de estas propiedades para venderlas rápidamente, ya que los costos de mantenimiento del préstamo puente se acumulan.

Para crédito fiscal histórico y otros proyectos de crédito fiscal, Infusión de capital de crédito fiscal proporciona la fuente de pago. El capital de los inversores normalmente se aporta entre 6 y 18 meses después de la finalización del proyecto, lo que le proporciona fondos para liquidar el préstamo puente.

Algunos prestatarios simplemente pagar en efectivo de otras fuentes, como ganancias comerciales, ventas de activos o financiamiento adicional que hayan acordado. Los préstamos puente pueden ser herramientas estratégicas mientras organiza otras fuentes de financiación.

¿Qué avales o garantías exigen los prestamistas?

La propiedad que se está construyendo siempre sirve como garantía principal. Los prestamistas presentan un gravamen de primera hipoteca sobre la propiedad, lo que les otorga derechos de ejecución hipotecaria en caso de incumplimiento. The completed property value must support the loan amount based on professional appraisal estimates.

Las garantías personales son estándar para todos los prestatarios y garantes. Esto significa que usted es personalmente responsable del pago del préstamo incluso si el valor de la propiedad no cumple con las expectativas. La mayoría de los prestamistas limitan las garantías personales a situaciones específicas como fraude, problemas ambientales o quiebra voluntaria en lugar de simples fracasos comerciales.

Podría ser necesaria una garantía adicional si la propiedad principal no ofrece suficiente seguridad para el monto del préstamo. Esto podría incluir otros bienes inmuebles de su propiedad, activos comerciales o depósitos en efectivo. El requisito de garantía adicional depende de la relación préstamo-valor y de la solidez general del prestatario.

La garantía cruzada permite a los prestamistas garantizar el préstamo con varias propiedades de su propiedad. Para préstamos con mayor apalancamiento, los prestamistas a menudo exigen gravámenes sobre sus otros bienes inmuebles como seguridad adicional. Si bien esto aumenta su riesgo, puede ayudarlo a calificar para préstamos por montos mayores.

Los requisitos de seguro incluyen seguro contra riesgos del constructor, cobertura de responsabilidad general y fianzas de finalización para proyectos más grandes. Estas protecciones garantizan que su proyecto pueda terminarse incluso si surgen problemas inesperados durante la construcción, protegiéndolo tanto a usted como al prestamista.

Conclusión

Financiación de la construcción de puentes abre puertas que los prestamistas tradicionales mantienen cerradas. Cuando encuentra la oportunidad de desarrollo perfecta o necesita avanzar rápido en un proyecto urgente, esperar meses para obtener la aprobación convencional no siempre es una opción. Ahí es donde brillan los préstamos puente: le permiten moverse mientras otros todavía están completando el papeleo.

Sí, pagará más intereses y tarifas en comparación con el financiamiento permanente. Pero aquí está la cuestión: la velocidad y la flexibilidad a menudo se amortizan solas a través de una mejor sincronización del mercado y un inicio más rápido de los proyectos. Perderse una gran oferta porque no pudo obtener financiación lo suficientemente rápido cuesta mucho más que las tarifas del préstamo puente.

¿La salsa secreta para una financiación puente exitosa? Planifica tu salida antes de entrar. Ya sea que cuente con refinanciar para obtener financiamiento permanente, vender el proyecto terminado o incorporar socios de capital, tener una estrategia de pago clara mantiene todo encaminado. Los proyectos fracasan cuando los prestatarios esperan que algo salga bien; tienen éxito cuando los prestatarios saben exactamente cómo pagarán el préstamo.

En BrightBridge Realty Capital, hemos construido todo nuestro negocio entendiendo que El tiempo importa en el sector inmobiliario. Nuestros cierres de una semana no son sólo una promesa de marketing: son la forma en que ayudamos a los inversores a capturar oportunidades que desaparecen mientras los prestamistas tradicionales siguen solicitando documentos. Somos prestamistas directos, lo que significa que no hay intermediarios que ralenticen las cosas o agreguen costos innecesarios.

Cada proyecto tiene su propia historia, cronograma y desafíos. Por eso personalizamos cada uno financiación de la construcción de puentes paquete que se adapte a su situación específica en lugar de obligarlo a elegir una caja única para todos. Ya sea que esté construyendo su primera casa específica o desarrollando su décimo proyecto comercial, estructuramos préstamos que tienen sentido para sus objetivos y cronograma.

¿Listo para dejar de esperar y empezar a construir? Más información sobre financiación puente personalizada puede ayudarle a determinar si el financiamiento para la construcción de puentes es el adecuado para su próximo proyecto. A veces, el puente que necesitas no es sólo financiero: es la asociación que te lleva desde donde estás hasta donde quieres estar.