Financiamiento puente 101: préstamos a corto plazo para el éxito a largo plazo

Summary

Descubra cómo el financiamiento puente ayuda a compradores y empresas a cerrar acuerdos rápidamente, cubrir déficits de efectivo y asegurar financiamiento a corto plazo con confianza.

Comprender el puente financiero

Financiación puente es un préstamo a corto plazo diseñado para proporcionar financiamiento inmediato hasta que una persona o empresa obtenga financiamiento a largo plazo o cumpla con una obligación existente. Este capital de rápido acceso crea un "puente" entre las necesidades financieras inmediatas y las fuentes de financiación futuras.

Financiamiento puente de un vistazo:

- Definición: Préstamo a corto plazo (de 2 semanas a 3 años) que cierra una brecha financiera

- Términos típicos: 6 a 12 meses con pagos únicamente de intereses

- Tasas de interés: 7-10% (más que los préstamos convencionales)

- Tarifas: Tarifas de originación del 1,5-3% más 2-4 puntos

- Relación LTV: Hasta el 80% para propiedades residenciales, 65% para propiedades comerciales

- Velocidad de financiación: En algunos casos, tan solo 72 horas

Para los inversores inmobiliarios, el financiamiento puente ofrece una herramienta crucial cuando el momento lo es todo. Ya sea que esté considerando una propiedad que no esperará la aprobación del financiamiento tradicional, necesite completar una compra antes de vender su inversión actual o necesite capital para renovaciones, los préstamos puente brindan la flexibilidad y la velocidad que los prestamistas tradicionales no pueden igualar.

A diferencia de las hipotecas convencionales, que pueden tardar un promedio de 43 días en cerrarse, los préstamos puente pueden entregar fondos en tan solo dos semanas. Esta ventaja temporal puede marcar la diferencia entre asegurar una oportunidad rentable y ver cómo se le escapa a un comprador en efectivo.

El financiamiento puente tiene un costo superior, con tasas de interés generalmente entre un 2% y un 3% más altas que las hipotecas tradicionales, además de puntos y tarifas adicionales. Sin embargo, los beneficios estratégicos a menudo superan estos costos para los inversores que pueden aprovechar el acceso rápido al capital para proyectos rentables.

Como lo expresó un inversionista experimentado: "Los préstamos puente le ayudan a evitar hacer una oferta contingente sobre la casa que desea comprar". Esta ventaja puede ser particularmente valiosa en mercados competitivos donde los vendedores no consideran ofertas con contingencias financieras.

Financiación puente lista de palabras:- instalación del puente- préstamos directos de dinero fuerte- préstamo puente capital privado

Por qué es importante esta guía

En el mercado inmobiliario actual, los retrasos en la financiación pueden costarle valiosas oportunidades. Si usted es un propietario atrapado entre propiedades, un inversionista que busca un activo en dificultades o una empresa que necesita capital rápido para una adquisición, comprenda financiación puente es esencial.

Esta guía es importante porque:

- Los mercados competitivos exigen cierres rápidos que los préstamos convencionales no pueden ofrecer

- Muchos compradores enfrentan brechas temporales de flujo de efectivo entre la venta de una propiedad y la compra de otra

- Los inversores a menudo necesitan financiación inmediata para asegurar propiedades infravaloradas antes de que otros intervengan

- Las empresas suelen encontrarse con necesidades de capital a corto plazo mientras esperan financiación a largo plazo

Como nos dijo un inversor inmobiliario: "En este mercado, la persona que puede cerrar más rápido suele ganar el trato. La financiación puente es mi arma secreta".

¿Qué es el financiamiento puente y cómo funciona?

¿Alguna vez se ha visto atrapado entre vender su casa actual y comprar una nueva? ¿O ha descubierto una propiedad de inversión que no espera a la financiación tradicional? Ahí es donde financiación puente entra: su trampolín financiero cuando el tiempo lo es todo.

Financiación puente (también llamados préstamos provisionales, financiación provisional o financiación de brecha) es exactamente lo que parece: un préstamo a corto plazo que sirve como puente para superar una brecha financiera hasta que obtenga financiación permanente o cumpla con una obligación existente.

Piense en ello como su red de seguridad financiera cuando necesite actuar rápidamente. Como Investopedia explica, "Un préstamo puente es un tipo de préstamo a corto plazo, que normalmente se obtiene por un período de 2 semanas a 3 años en espera de que se acuerde una financiación mayor o a más largo plazo".

¿Qué diferencia a estos préstamos de una hipoteca típica? Están diseñados para ofrecer velocidad y flexibilidad, no asequibilidad a largo plazo. Normalmente verás:

- Plazos cortos de 6 a 12 meses (aunque algunos se extienden hasta 3 años)

- Tipos de interés más altos (normalmente entre el 7% y el 10%, lo que refleja el mayor riesgo)

- Pagos únicamente de intereses (con un pago global cuando vence el préstamo)

- Requisitos de garantía importantes (normalmente su propiedad actual y/o nueva)

- El LTV tiene un límite de alrededor del 80 % para viviendas y del 65 % para propiedades comerciales

- Requisitos de capital del 20% o más (los prestamistas quieren participar en el juego)

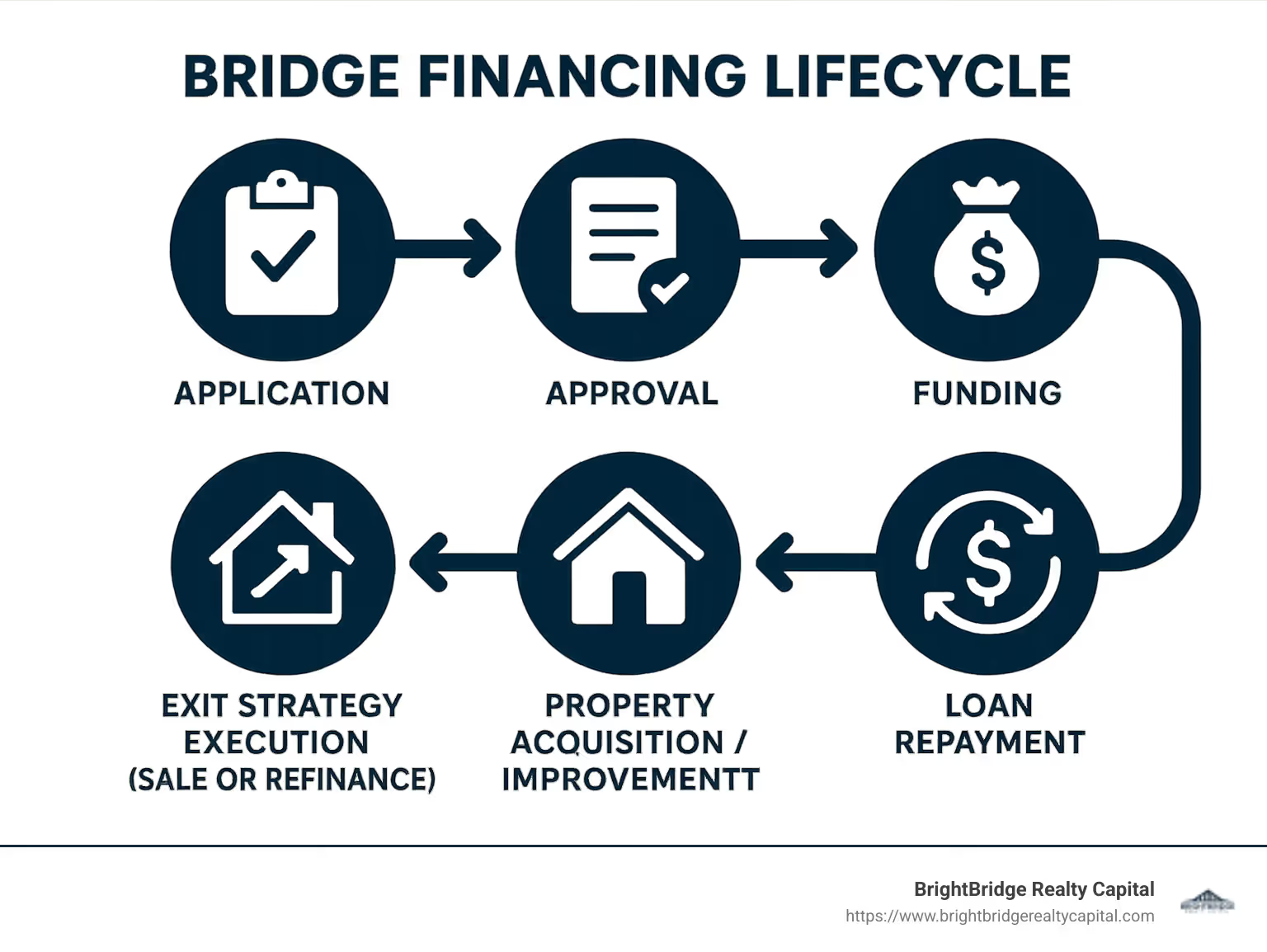

Mecánica de financiación puente

Cuando llegues financiación puente, normalmente funciona de dos maneras:

Con un estructura de dos hipotecas, mantiene su hipoteca existente y obtiene un préstamo puente para cubrir el pago inicial de su nueva propiedad. Una vez que se vende su propiedad original, cancela ambos préstamos. Esto funciona bien cuando tiene un capital significativo en su propiedad actual.

Alternativamente, con un estructura de una sola hipoteca, el préstamo puente cancela completamente su hipoteca existente y proporciona fondos adicionales para el pago inicial de su nueva propiedad. Cuando se vende su propiedad original, utiliza esos ingresos para pagar la totalidad del préstamo puente.

La mayoría de los prestamistas siguen lo que yo llamo la "regla del valor combinado del 80%": prestarán hasta el 80% del valor combinado de ambas propiedades, asegurándose de mantener al menos el 20% del capital como protección contra los cambios del mercado.

Los préstamos puente pueden ocupar diferentes posiciones en la jerarquía crediticia. Préstamos puente de primer nivel tendrán prioridad sobre la financiación existente, mientras que préstamos puente de segunda hipoteca están subordinados a su primera hipoteca.

También podrías encontrar préstamos puente cerrados con una fecha de salida predeterminada (generalmente cuando se vende su propiedad), o Préstamos puente abiertos sin una fecha de pago fija pero con tasas de interés más altas para compensar el mayor riesgo del prestamista.

"Financiamiento puente" en negocios y acuerdos corporativos

Financiación puente no es sólo para el sector inmobiliario, sino que también desempeña un papel crucial en el mundo empresarial.

Las empresas emergentes suelen utilizar billetes convertibles o Cajas de seguridad (Acuerdos Simples de Patrimonio Futuro) como financiación puente. Estos proporcionan capital inmediato que se convierte en capital en la siguiente ronda de financiación, normalmente con un buen descuento para los primeros creyentes.

Algunas empresas prefieren financiación puente de capital, intercambiando capital inmediato por una participación en la propiedad en lugar de endeudarse, lo que resulta especialmente útil cuando el flujo de caja no puede soportar pagos de intereses elevados.

Las empresas que se preparan para una oferta pública inicial a menudo necesitan Financiación puente de la OPI para cubrir los considerables gastos de salir a bolsa. Estos préstamos se reembolsan rápidamente con los ingresos de la IPO: una solución a corto plazo para un evento cambiante.

Cuando la financiación se realiza por etapas (o tramos), puenteo de retardo del tramo ayuda a las empresas a mantener las operaciones durante los intervalos entre inyecciones de efectivo.

Como me explicó un director financiero: "La financiación de puentes es como el oxígeno cuando estás bajo el agua: te da suficiente espacio para respirar para nadar hasta la superficie".

Principales tipos de préstamos puente

Financiación puente Viene en varias formas personalizadas para diferentes necesidades y situaciones. Comprender estas opciones le ayuda a identificar la solución perfecta para sus circunstancias específicas, ya sea que sea un comprador de vivienda atrapado entre propiedades o un inversionista que aprovecha una oportunidad urgente.

Financiamiento puente para compradores de vivienda

Si es comprador de vivienda, probablemente se haya encontrado con uno de estos escenarios comunes en los que financiación puente brilla:

Encontrar la casa de sus sueños antes de vender la actual puede crear una crisis financiera. Un anticipo del pago inicial a través del financiamiento puente le permite aprovechar el valor líquido de su vivienda existente para realizar el pago inicial crucial sin esperar.

En los mercados calientes de hoy, los vendedores a menudo pasan por alto las ofertas contingentes. Con financiación puente, puede eliminar con confianza esas contingencias y presentar una oferta limpia y competitiva que se destaque. Como nos dijo un comprador de vivienda reciente: "Mi préstamo puente fue la razón por la que adquirí mi casa; el vendedor eligió mi oferta entre otras tres porque no necesitaba vender mi casa actual primero".

Cuando las fechas de cierre no coinciden perfectamente, el estrés de hipotecas superpuestas puede ser abrumador. Los préstamos puente alivian esta carga al proporcionar financiación temporal hasta que se venda su casa actual.

Aquí hay un ejemplo del mundo real: una familia en crecimiento encuentra su mejora perfecta de $500,000 mientras su casa actual (valorada en $300,000 con una hipoteca de $200,000) se encuentra en el mercado. Un préstamo puente de $240,000 cancela su hipoteca existente y proporciona $35,000 para un pago inicial después de las tarifas, lo que les permite seguir adelante sin esperar.

Financiamiento puente para inversores y desarrolladores

Los inversores y promotores inmobiliarios utilizan financiación puente de manera creativa para maximizar las oportunidades:

Los inversores de propiedades confían en financiación de costes de rehabilitación que cubre tanto los gastos de compra como los de renovación. A diferencia de los préstamos tradicionales, estos a menudo se basan en parte en el valor posterior a la reparación (ARV) de la propiedad, lo que brinda a los inversores acceso a más capital cuando más lo necesitan.

El juego de espera para obtener permisos puede descarrilar los cronogramas del proyecto. Los desarrolladores expertos utilizan financiación puente durante estos períodos de espera de permisos, luego refinancie con préstamos de construcción convencionales una vez que se obtengan las aprobaciones. Esta estrategia mantiene los proyectos avanzando sin demoras costosas.

Entre fases de construcción, puente de construcción Los préstamos brindan una continuidad crucial, asegurando que los equipos permanezcan en el sitio y que los materiales lleguen a tiempo. Estos préstamos especializados llenan los vacíos hasta que entre en vigor la financiación permanente.

Muchos inversores comparan los préstamos puente con los préstamos de dinero fuerte y, si bien existen similitudes, Financiamiento puente Por lo general, ofrece condiciones más favorables y flexibilidad para prestatarios establecidos con una sólida trayectoria.

"Utilizo la financiación puente para asegurar propiedades rápidamente mientras espero los permisos", explica un promotor veterano. "Una vez aprobado, lo refinanciaré con un préstamo de construcción convencional a mejores tasas. Este enfoque me ha ayudado a completar tres proyectos importantes sólo este año".

Financiamiento puente para empresas

Más allá del sector inmobiliario, las empresas aprovechan financiación puente para resolver desafíos únicos:

Las empresas que enfrentan fluctuaciones estacionales o esperan cuentas por cobrar utilizan préstamos puente para capital de trabajo, garantizando que los empleados reciban su pago y que las operaciones continúen sin problemas durante las crisis temporales de efectivo.

Durante fusiones y adquisiciones, Prueba de fondos de fusiones y adquisiciones es esencial. El financiamiento puente proporciona la demostración inmediata de capacidad financiera necesaria para cerrar acuerdos con confianza.

Los minoristas a menudo enfrentan una brecha de tiempo entre la compra de inventario y la generación de ingresos por ventas. Financiación del ciclo de inventarios cierra esta brecha, permitiendo a las empresas abastecerse para temporadas altas sin agotar los fondos operativos.

Un excelente ejemplo ocurrió en 2016, cuando Olayan America Corporation utilizó un préstamo puente de ING Capital para comprar el edificio Sony en la ciudad de Nueva York. Este movimiento estratégico aseguró la propiedad emblemática mientras la compañía organizaba una financiación más permanente, un ejemplo perfecto del financiamiento puente que funciona en acuerdos comerciales de alto riesgo.

Costos, términos y elegibilidad

Hablemos de dólares y de sentido común cuando se trata de financiación puente. Si bien estos préstamos pueden salvarle el día cuando se encuentra en apuros, definitivamente tienen un precio superior en comparación con su hipoteca estándar.

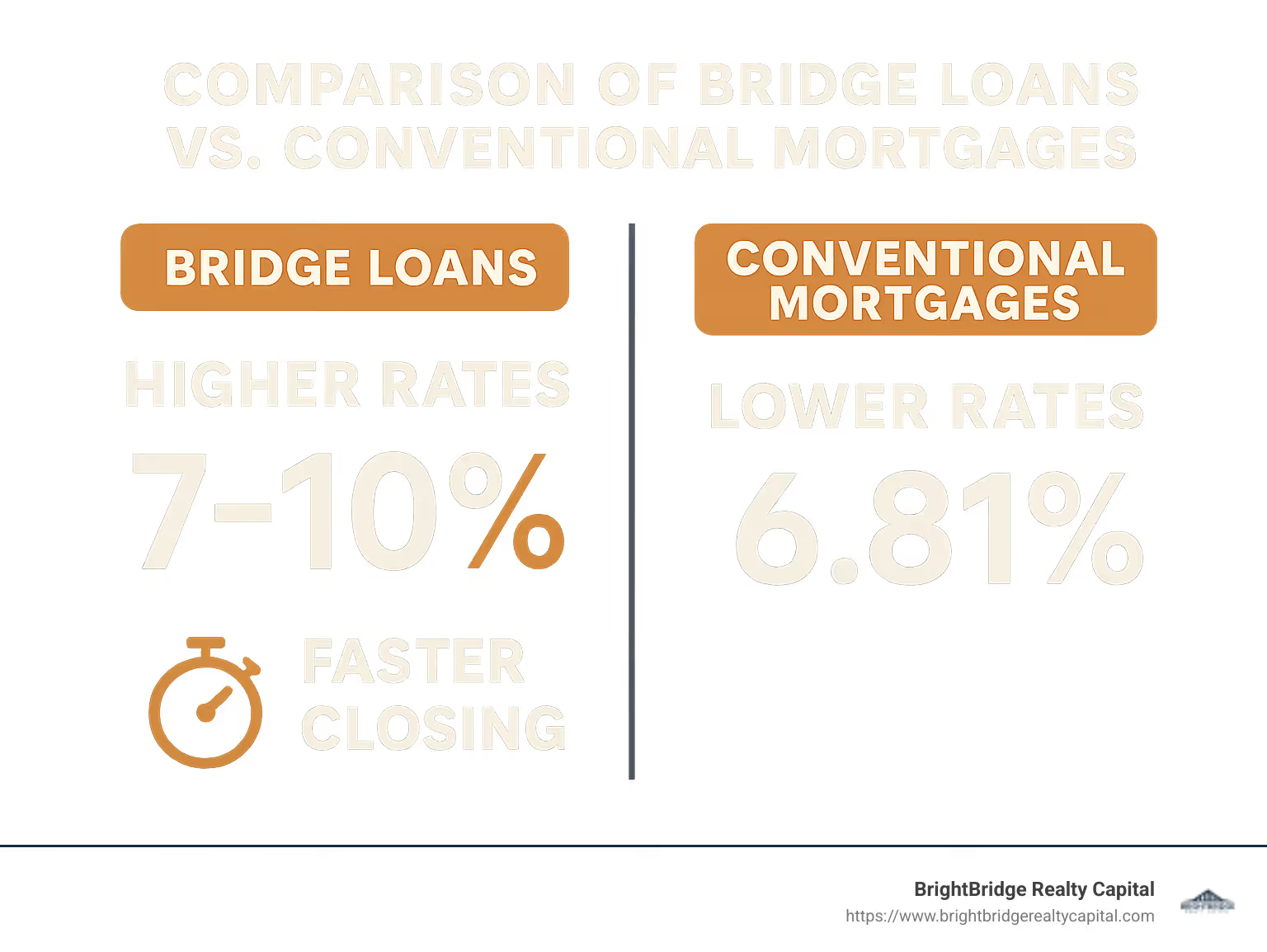

Piensa en financiación puente como el carril exprés en el supermercado: pagará más por la comodidad, ¡pero saldrá mucho más rápido! Las tasas de interés suelen caer entre el 7% y el 10%, un poco más altas que las de las hipotecas convencionales que rondan el 6,81%. También enfrentará tarifas iniciales de 1,5 a 3 % y generalmente de 2 a 4 puntos (cada punto equivale al 1 % del monto de su préstamo).

La mayoría préstamos puente Tiene una duración de 6 a 24 meses, aunque algunos prestamistas se extenderán hasta 36 meses en la situación adecuada. La estructura de pago suele ser de solo intereses, con ese gran pago global esperando al final. Esta estructura ayuda a mantener sus pagos mensuales manejables mientras potencialmente hace malabarismos con dos propiedades.

¿Una de las mayores ventajas? ¡Velocidad! Mientras que los préstamos convencionales avanzan a un ritmo de 30 a 45 días, financiación puente puede financiar en tan solo 72 horas en algunos casos, y la mayoría cierra en dos semanas. Para los inversores inmobiliarios que compiten contra compradores competidores, esta ventaja de velocidad puede valer su peso en oro.

En cuanto a cuánto puede pedir prestado, las propiedades residenciales generalmente califican para una relación préstamo-valor de hasta el 80%, mientras que las propiedades comerciales generalmente tienen un LTV de alrededor del 65%. Este enfoque más conservador con las propiedades comerciales refleja su perfil de riesgo típicamente más alto.

Conjunto típico de tarifas de financiación puente

Cuando desenvuelves un financiación puente paquete, encontrará varios niveles de tarifas escondidos en su interior. No se sorprenda, ¡simplemente prepárese!

El tarifa de compromiso (normalmente entre el 1% y el 2% del monto de su préstamo) es como reservar su lugar en la fila: usted paga esto por adelantado solo para que el prestamista se comprometa con su préstamo. Una vez que su préstamo se financie, espere un tarifa de financiación del 1-3%.

Aquí hay un buen detalle que muchos prestatarios no conocen: muchos prestamistas puente Ofrezca reembolsos si paga rápidamente. Liquide su préstamo en un plazo de 3, 6 o 9 meses y es posible que recupere entre el 25 y el 100 % de determinadas tarifas. Como me dijo un veterano prestamista puente con un guiño: "La estructura de tarifas prácticamente le ruega que refinancie rápidamente; cuanto más tiempo permanezca, más cara se vuelve la fiesta".

No te olvides del cargos legales para la preparación de documentos, el piso tasa de administración para el servicio de su préstamo, y posiblemente un tarifa de salida del 1-2% al momento de pagar. Estas tarifas más pequeñas pueden acumularse rápidamente, así que inclúyalas en su cálculo del costo total.

Lista de verificación de calificación para prestatarios

Antes de comenzar a completar solicitudes, asegurémonos de que está preparado para financiación puente aprobación.

Tu perfil crediticio importa, pero quizás menos que con los préstamos convencionales. La mayoría de los prestamistas buscan puntajes de 650+, aunque algunos prestamistas flexibles se preocupan más por el valor de su propiedad que por su puntaje FICO. También verificarán su relación deuda-ingresos, con la esperanza de que sea inferior al 50%.

Tu posición patrimonial es crucial: normalmente necesitará al menos un 20 % del capital de su propiedad actual. Esto les brinda a los prestamistas la tranquilidad de saber que usted tiene participación en el juego y un colchón si los valores del mercado fluctúan.

Quizás lo más importante sea tu estrategia de salida – Los prestamistas quieren un plan claro y realista sobre cómo pagará este préstamo a corto plazo. ¿Venderás tu casa actual? ¿Refinanciar con una hipoteca convencional? Cuanto más sólido y detallado sea su plan de salida, mejores serán sus probabilidades de aprobación.

Para documentación de ingresos, los prestamistas tradicionales quieren los sospechosos habituales: formularios W-2, declaraciones de impuestos y recibos de sueldo. Algunos prestamistas privados ofrecen opciones sin documentación o con documentación limitada para prestatarios con sólidas posiciones de capital. Y por supuesto, un profesional tasación de garantías determinará exactamente cuánto puede pedir prestado.

La belleza de financiación puente es su flexibilidad: si usted es fuerte en algunas áreas pero débil en otras, muchos prestamistas pueden estructurar una solución que funcione. Se trata menos de marcar cada casilla a la perfección y más de presentar una imagen general convincente que tenga sentido tanto para usted como para el prestamista.

Pros, contras y riesgos clave del financiamiento puente

Seamos realistas: cuando necesitas dinero rápidamente en el sector inmobiliario, financiación puente Puede parecer como si un superhéroe se abalanzara para salvar el día. Pero como cualquier herramienta financiera, tiene poderes y limitaciones que debes comprender antes de sumergirte en ella.

Financiación puente brilla más cuando el momento más importante. Imagínese encontrar la propiedad de sus sueños mientras su casa actual sigue sin venderse; ahí es donde estos préstamos realmente destacan. Crean un puente financiero que te ayuda a cruzar de una propiedad a otra sin caer en las aguas de las oportunidades perdidas.

La mayor fortaleza de financiación puente es la velocidad. Mientras que los prestamistas tradicionales procesan metódicamente el papeleo durante semanas, los prestamistas puente pueden poner el dinero en sus manos en cuestión de días. Este acceso rápido le brinda una ventaja competitiva cuando los vendedores evalúan múltiples ofertas. Puede realizar con confianza ofertas no contingentes que se destaquen en los mercados más populares.

Muchos inversores aprecian que los prestamistas puente se centren más en el valor de la propiedad que en los ingresos personales. Si trabaja por cuenta propia o tiene finanzas complejas, este enfoque basado en activos puede resultar refrescante. Además, la mayoría de los préstamos puente permiten el pago anticipado sin penalizaciones, lo que le brinda flexibilidad cuando su propiedad se vende más rápido de lo esperado.

Para proyectos de renovación, financiación puente a menudo incluye fondos para mejoras basadas en el valor de la propiedad después de la reparación, una característica que los prestamistas convencionales rara vez ofrecen para el financiamiento inicial.

Sin embargo, estos beneficios tienen un costo, literalmente. Las tasas de interés suelen oscilar entre el 7% y el 10%, significativamente más altas que las de las hipotecas convencionales. Agregue tarifas de originación de 1,5% a 3% más puntos y la prima por la velocidad se vuelve evidente.

El corto plazo de pago (generalmente de 6 a 24 meses) crea un reloj que agrega presión a su estrategia de salida. Si su propiedad no se vende o no puede refinanciarla según lo planeado, podría enfrentar el estrés de tener dos propiedades con una financiación costosa.

Esto conduce a lo que los conocedores de la industria llaman el riesgo del "puente a ninguna parte": cuando las condiciones del mercado cambian inesperadamente, dejándolo incapaz de refinanciar o vender al precio proyectado. En el peor de los casos, esto puede provocar la ejecución hipotecaria de ambas propiedades.

Para las empresas, hay otra consideración. Como señala AngelList, mercado de capital de riesgo, "si bien las rondas puente a menudo tienen connotaciones negativas, como implicar que la empresa está en problemas financieros, ese no es siempre el caso". Aún así, la percepción importa en las relaciones comerciales.

Cuando el financiamiento puente tiene sentido

Financiación puente demuestra su valor en varios escenarios comunes donde sus beneficios superan sus costos.

En los mercados inmobiliarios competitivos, la capacidad de cerrar rápidamente y sin contingencias puede marcar la diferencia entre asegurar una propiedad o perderla. Cuando varios compradores rodean una propiedad deseable, el vendedor a menudo favorece la oferta que promete el cierre más rápido y sin problemas.

Las situaciones urgentes requieren financiación puente también. Quizás un vendedor necesite cerrar rápidamente debido a una reubicación laboral o presión financiera. Su capacidad para adaptarse a su cronograma a veces puede incluso conducir a un mejor precio de compra.

Cuando su propiedad actual se encuentra en un mercado activo con alta demanda, la probabilidad de una venta rápida reduce el riesgo de mantener un préstamo puente durante todo el plazo. Esta certeza hace que los costos más altos sean más aceptables como gasto a corto plazo.

El experto inmobiliario Jerrold Anderson lo explica perfectamente: "Los préstamos puente le ayudan a evitar hacer una oferta contingente sobre la casa que desea comprar". En los mercados competitivos de hoy, esa ventaja por sí sola puede justificar los costos de las primas.

Los inversores de valor añadido se benefician especialmente de financiación puente al comprar propiedades que necesitan renovaciones importantes. Muchos prestamistas convencionales evitan propiedades que requieren obras importantes, lo que crea una brecha de oportunidades que los préstamos puente cubren perfectamente.

Para las empresas que se preparan para ofertas públicas, financiación puente puede cubrir gastos críticos durante el impulso final hacia la IPO, con la expectativa de reembolso con los ingresos.

Cuándo evitar el financiamiento puente

A pesar de sus ventajas, financiación puente no siempre es la elección correcta. Saber cuándo alejarse es tan importante como saber cuándo continuar.

Si su propiedad actual se encuentra en un mercado lento o le ha puesto un precio agresivo, proceda con precaución. Los costos de mantenimiento extendidos pueden erosionar rápidamente su capital si la venta demora más de lo esperado. El interés mensual de un préstamo puente puede convertirse en una carga importante cuando se extiende más allá de su cronograma inicial.

El crédito también importa. Con una puntuación inferior a 650 o eventos crediticios negativos recientes, es probable que enfrente tasas de interés extremadamente altas que dificultan incluso el corto plazo financiación puente poco práctico. En estos casos, mejorar su crédito primero podría ser el camino más inteligente.

La posición patrimonial juega un papel crucial en la calificación. Con menos del 20% del capital de su propiedad actual, es posible que no califique para recibir financiamiento suficiente para que su nueva compra sea viable, o que los términos puedan ser prohibitivamente costosos.

Siempre compare alternativas. Si califica para un HELOC o un préstamo con garantía hipotecaria con tasas significativamente más bajas, estas opciones podrían ahorrarle miles de dólares en comparación con un préstamo puente, incluso si el proceso de aprobación demora un poco más.

Un experimentado experto en financiación inmobiliaria lo expresa perfectamente: "Los préstamos puente deben verse como herramientas tácticas, no como soluciones estratégicas. Resuelven problemas de plazos inmediatos, pero crean nuevas presiones debido a sus plazos cortos y altos costos".

Para necesidades que se extienden más allá de 12 a 24 meses, las opciones de financiación tradicionales casi siempre serán más económicas a largo plazo. Financiación puente funciona mejor cuando se usa según lo previsto: como una solución temporal a una situación temporal.

Financiamiento puente versus alternativas populares

Cuando se trata de cubrir vacíos financieros, financiación puente no es la única opción sobre la mesa. Dependiendo de sus necesidades específicas, cronograma y situación financiera, es posible que encuentre otras soluciones que se adapten mejor a sus circunstancias.

Elegir entre financiación puente y HELOC

Las líneas de crédito sobre el valor de la vivienda (HELOC) a menudo surgen en las conversaciones junto con financiación puente, pero satisfacen diferentes necesidades de diferentes maneras.

Los HELOC ofrecen más margen de maniobra con períodos de retiro típicamente de 10 años en comparación con los breves plazos de 6 a 24 meses de los préstamos puente. Funcionan como crédito renovable, similar a una tarjeta de crédito garantizada por su casa, lo que le permite pedir prestado y pagar repetidamente durante ese período de retiro.

La diferencia de costos también puede ser significativa. Los HELOC suelen tener tipos de interés variables de alrededor del 8,41%, ligeramente más favorables que los tipos de interés fijos del 7-10% típicos de financiación puente. ¿La compensación? Tiempo. Si bien los préstamos puente pueden financiarse en días, los HELOC generalmente tardan entre 2 y 4 semanas en cerrarse.

"Recomiendo HELOC a clientes que tienen plazos más flexibles", explica un asesor financiero. "Por lo general, ofrecen mejores tasas de interés y costos de cierre más bajos en comparación con los préstamos puente, pero carecen de la ventaja de velocidad que a menudo hace que los préstamos puente sean necesarios en mercados inmobiliarios competitivos".

Los HELOC tienen más sentido cuando necesita acceso a fondos durante un período más largo y no tiene prisa. Son perfectos cuando tiene un crédito sólido, un capital sustancial y desea evitar los costos de las primas de financiación puente.

Por otro lado, préstamos puente brille cuando la velocidad es esencial, como cuando encontró la casa de sus sueños y necesita hacer una oferta competitiva antes de que se venda su casa actual. Son la solución ideal cuando necesita fondos en cuestión de días en lugar de semanas y planea reembolsarlos en un año.

Evaluación de opciones de préstamos personales y complementarios

Más allá de los HELOC, hay otras alternativas que podrían satisfacer sus necesidades mejor que financiación puente en determinadas situaciones.

80-10-10 Préstamos complementarios combine una primera hipoteca del 80% con una segunda hipoteca del 10% y un pago inicial del 10%. A diferencia de los préstamos puente que resuelven las brechas de tiempo, los préstamos combinados ayudan principalmente a los compradores a evitar el seguro hipotecario privado (PMI) cuando no tienen un pago inicial completo del 20%. Son financiación permanente y no una solución temporal financiación puente proporciona.

Préstamos personales ofrecer otra vía para necesidades de financiación más pequeñas. Estos préstamos de tasa fija y sin garantía dependen principalmente de su puntaje crediticio y no de la garantía de la propiedad. Con tasas que generalmente oscilan entre el 8% y el 36%, según su perfil crediticio, son más adecuadas para pagos iniciales más pequeños o costos de cierre cuando tiene un crédito excelente. La mayoría de los prestamistas limitan los préstamos personales a alrededor de 50.000 dólares, lo que los hace insuficientes para transacciones inmobiliarias más importantes.

Para las empresas que enfrentan desafíos de flujo de caja, Deuda de riesgo Proporciona préstamos a plazo o líneas de crédito renovables que normalmente abarcan entre 3 y 4 años. Si bien ofrecen tasas más bajas que el financiamiento puente y períodos de pago más largos, generalmente requieren respaldo de capital de riesgo existente para calificar.

Alternativamente, Financiamiento de facturas ayuda a las empresas a cerrar brechas adelantando fondos contra facturas pendientes de clientes. Esta solución funciona particularmente bien cuando sus problemas de flujo de efectivo provienen de clientes que pagan lentamente en lugar de transiciones de propiedad.

"La herramienta de financiación adecuada depende de su situación específica", señala un agente hipotecario experimentado. "Los préstamos puente resuelven problemas de plazos a un costo superior, mientras que alternativas como los HELOC o los préstamos combinados abordan diferentes desafíos a costos más bajos pero con menos velocidad".

Al sopesar estas opciones, considere no sólo los costos sino también su cronograma, estrategia de salida y necesidades específicas. A veces, pagar una prima por la velocidad y flexibilidad de financiación puente tiene perfecto sentido financiero, especialmente en mercados competitivos donde el momento oportuno puede hacer o deshacer un acuerdo.

Cronograma de solicitud, aprobación y reembolso

Cuando se trata de financiación puente, la velocidad es el nombre del juego. A diferencia del maratón de aprobaciones de hipotecas convencionales, el proceso de préstamo puente se parece más a una carrera de velocidad, diseñado para llevarlo rápidamente a la meta cuando el tiempo más importa.

Veamos cómo es realmente este viaje para la mayoría de los prestatarios:

El proceso comienza con una precalificación, que normalmente se completa en un plazo de 24 a 48 horas. Durante esta consulta inicial, discutirá sus necesidades específicas con el prestamista, quien revisará su crédito, ingresos y detalles de propiedad para proporcionarle una cotización de tasa verbal y una hoja de términos. Esta rápida evaluación le ayudará a comprender si el financiamiento puente es adecuado para su situación antes de invertir demasiado tiempo.

Luego viene la valoración de la propiedad, que suele tardar entre 2 y 5 días. A diferencia de las hipotecas tradicionales que requieren tasaciones integrales, muchos prestamistas puente utilizan opiniones de precios de corredores (BPO) más rápidas o tasaciones aceleradas. Si está planeando renovaciones, evaluarán tanto el valor actual "tal cual" como el valor proyectado "después de la reparación". Algunos prestamistas incluso mantienen equipos de valoración internos para acelerar este paso crucial.

"Nuestro proceso de valoración interno reduce los plazos en comparación con la espera de valoraciones de terceros", explica un especialista en préstamos puente. "Cuando los clientes necesitan cerrar rápidamente, cada día cuenta".

Sigue la fase de suscripción, que generalmente se completa en solo 1 a 3 días. Este proceso simplificado se centra principalmente en su estrategia de salida, posición de capital y comerciabilidad de la propiedad en lugar de una verificación exhaustiva de ingresos. Este enfoque centrado en la propiedad explica por qué los préstamos puente pueden avanzar mucho más rápido que las hipotecas tradicionales.

Finalmente, el cierre se realiza en otros 1 a 3 días, lo que incluye la preparación de documentos, la búsqueda de títulos, el seguro, la firma y la financiación. En total, todo el proceso, desde la solicitud hasta la financiación, suele tardar entre 5 y 14 días, un marcado contraste con la financiación convencional.

La mayoría financiación puente presenta pagos de intereses únicamente durante el plazo del préstamo, con un pago global al vencimiento. Esta estructura mantiene los pagos mensuales más bajos mientras posee ambas propiedades, y el pago total generalmente se produce a través de:

- La venta continúa cuando se vende su propiedad existente

- Refinanciación con financiación permanente una vez que esté listo

- Pago en efectivo utilizando otros fondos, si están disponibles

¿Qué pasa si no puedes pagar a tiempo? La mayoría de los prestamistas puente ofrecen opciones de extensión (generalmente con tarifas adicionales y aumentos de tasas), refinanciamiento con otro prestamista puente o, como último recurso, procedimientos de ejecución hipotecaria.

"La clave para una exitosa financiación puente es tener una estrategia de salida clara y realista desde el primer día", aconseja un oficial de préstamos con experiencia. "Estos préstamos están diseñados para ser trampolines temporales, no soluciones a largo plazo".

Ventaja de velocidad del financiamiento puente

La razón más convincente por la que los prestatarios eligen financiación puente es la notable ventaja de velocidad que ofrece. Esta diferencia se vuelve muy clara al comparar cronogramas:

Mientras que las hipotecas convencionales avanzan penosamente a un ritmo promedio de 43 días desde la solicitud hasta el cierre, los préstamos puente pueden recorrer todo el proceso en tan solo una semana. Las aprobaciones iniciales suelen llegar en un plazo de 24 a 72 horas, con la aprobación total y la financiación en 5 a 14 días.

Esta diferencia de velocidad no sólo es conveniente: puede ser el factor decisivo en mercados competitivos. Como compartió un exitoso inversionista en bienes raíces: "En los mercados calientes, los vendedores a menudo eligen las ofertas más rápidas y seguras en lugar del precio más alto. La financiación puente le brinda esa ventaja de certeza al competir contra otros compradores".

La impresionante velocidad se debe a varios factores que distinguen a los prestamistas puente de los proveedores de hipotecas tradicionales:

- Requisitos de documentación simplificados que se centran en lo que realmente importa

- Mayor énfasis en el valor de la propiedad en lugar de un análisis financiero exhaustivo del prestatario

- Procesos de suscripción simplificados y diseñados para ser eficientes

- Toma de decisiones interna sin lentas aprobaciones del comité

Algunos prestamistas puente tecnológicos han llevado estos plazos aún más lejos. "Con nuestro enfoque digital, a menudo podemos aprobar préstamos puente en 24 horas y financiarlos en una semana", explica un prestamista que ha aceptado tecnología para crear cierres aún más rápidos.

Para los compradores en situaciones urgentes, ya sea una oportunidad de inversión que no pueden perder o la casa de sus sueños que no espera, esta ventaja de velocidad hace que financiación puente no es sólo una opción, sino a menudo la única solución viable.

Estudios de casos del mundo real y reglas regionales

Financiación puente Se ve diferente según en qué parte del mundo te encuentres. Exploremos algunos ejemplos de la vida real que muestran cómo funcionan estos préstamos en diversas situaciones y lugares.

El puente de mejora del hogar

Conozca a una pareja de Nueva York que se encontró en una situación común pero complicada. Se habían enamorado de la casa de sus sueños de 500.000 dólares mientras su propiedad actual (valorada en 300.000 dólares con una hipoteca de 100.000 dólares) estaba en el mercado. En lugar de perder la casa de sus sueños, consiguieron 100.000 dólares préstamo puente para el pago inicial de la nueva casa.

Tres meses después, cuando finalmente se vendió su casa original, utilizaron esas ganancias para liquidar el préstamo puente. Sí, pagaron alrededor de $3000 en intereses y $4500 en honorarios, pero, como me dijeron, "valió la pena cada centavo para conseguir nuestra casa perfecta sin hacer una oferta contingente que habría sido rechazada".

El puente de adquisiciones corporativas

Financiación puente no es sólo para compradores de vivienda. En 2016, Olayan America Corporation necesitaba actuar rápidamente para comprar el icónico edificio Sony en la ciudad de Nueva York. Recurrieron a ING Capital en busca de financiación puente para asegurar la propiedad mientras finalizaban sus acuerdos de financiación permanente.

Este ejemplo de alto perfil muestra cómo incluso las grandes corporaciones utilizan préstamos puente cuando el momento importa más que el costo de financiamiento. La capacidad de actuar con decisión en mercados competitivos a menudo supera la prima pagada por el capital a corto plazo.

Aumento de propietarios en el Reino Unido

El Reino Unido observó una tendencia fascinante después de la crisis financiera de 2008: un aumento del 45 % en préstamos puente, impulsado en gran medida por la ampliación de sus carteras por parte de los propietarios. Los préstamos puente brutos en el Reino Unido casi se triplicaron, pasando de 800 millones de libras esterlinas en el año hasta marzo de 2011 a 2200 millones de libras esterlinas en junio de 2014.

Los inversores inmobiliarios británicos descubrieron que los préstamos puente les permitían hacerse con propiedades infravaloradas rápidamente y refinanciarlas más tarde con hipotecas tradicionales una vez terminadas las renovaciones. El mercado del Reino Unido opera bajo las regulaciones de la Autoridad de Conducta Financiera (FCA), con protecciones específicas implementadas después de la Directiva de Crédito Hipotecario de 2016.

Puente de retraso de escrituras sudafricanas

Sudáfrica presenta un caso único en el que financiación puente resuelve un desafío burocrático específico. La Oficina de Escrituras del país puede tardar entre 3 y 6 meses angustiosos en procesar las transferencias de propiedad.

Como me explicó un abogado inmobiliario sudafricano: "Nuestros clientes estarían atrapados en el limbo sin préstamos puente". Los préstamos puente sudafricanos suelen adelantar una parte de los ingresos esperados de la venta de una propiedad que se ha acordado contractualmente pero que aún no se ha procesado a través de la Oficina de Escrituras, lo que permite que la vida siga adelante a pesar de los retrasos del gobierno.

Puente de inicio a la Serie A

Una startup tecnológica con un crecimiento impresionante (casi 10 millones de dólares en ingresos) vio la oportunidad de adquirir un competidor más pequeño antes de cerrar su ronda de financiación Serie A. Con 9 meses préstamo puente de 5 millones de dólares, completaron la adquisición y cubrieron los costos de integración, reembolsando el préstamo cuando se cerró su ronda de capital unos meses después.

Su CEO comentó más tarde: "Ese préstamo puente nos permitió avanzar a la velocidad de inicio en lugar de la velocidad de los inversores. Aumentamos nuestra valoración en un 30% gracias a la adquisición que hicimos posible con la financiación puente".

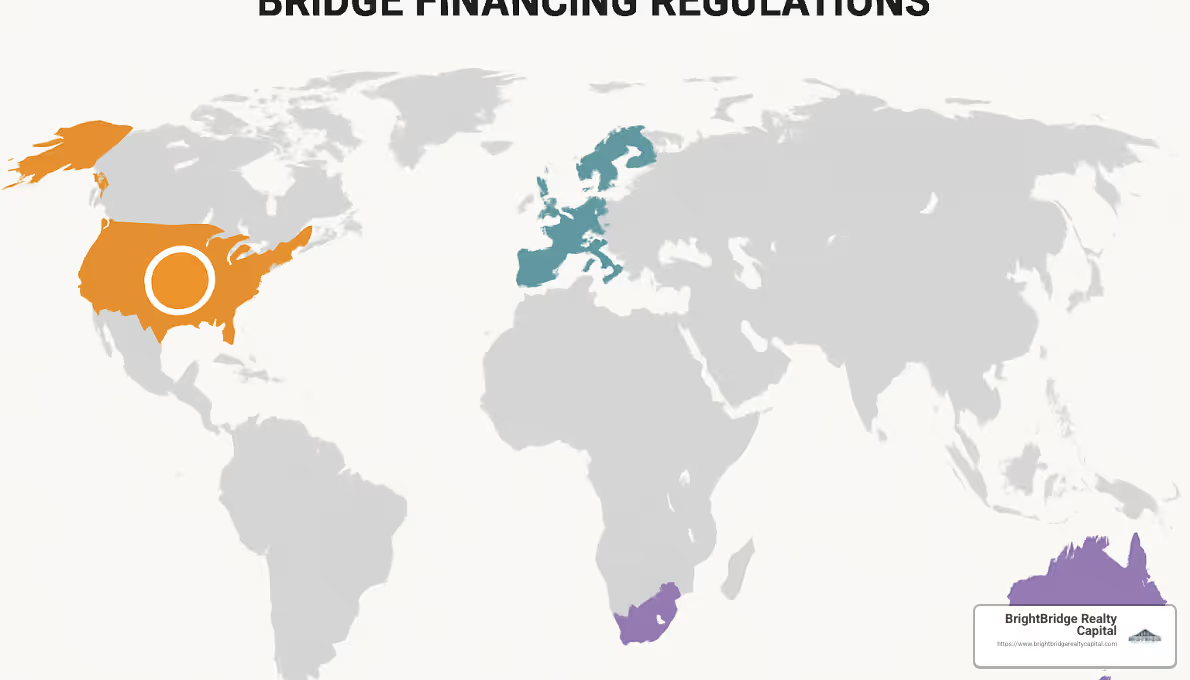

Protección regulatoria y al consumidor

Las normas que rigen financiación puente varían significativamente dependiendo de dónde viva:

En el Estados Unidos, los préstamos puente generalmente quedan fuera de las protecciones de la Ley de Procedimientos de Liquidación de Bienes Raíces (RESPA). Las leyes estatales contra la usura pueden limitar las tasas de interés, aunque muchos préstamos puente comerciales están exentos. Los requisitos de divulgación varían según el estado y el propósito del préstamo, y los préstamos puente para consumidores pueden estar sujetos a los requisitos de la Ley de Veracidad en los Préstamos.

El Reino Unido regula los préstamos puente a través de la Autoridad de Conducta Financiera (FCA). Desde 2016, la Directiva sobre créditos hipotecarios ha establecido protecciones claras para los consumidores, incluida la divulgación estandarizada y evaluaciones de asequibilidad para préstamos puente regulados. Los prestatarios profesionales podrían utilizar puentes no regulados con menos protecciones pero procesos más rápidos.

Sudáfrica rige el financiamiento puente a través de su Ley Nacional de Crédito, que exige el registro de los proveedores de préstamos puente y establece límites a las tasas de interés con base en las tasas del Banco de la Reserva de Sudáfrica. Todos los honorarios y cargos deben divulgarse claramente.

"El panorama regulatorio es como una colcha de retazos", explica un experto en préstamos internacionales. "Los prestatarios deben comprender las protecciones específicas en su región. Lo que es una práctica estándar en Londres podría en realidad estar prohibido en Los Ángeles".

Ya sea usted un propietario de vivienda que intenta programar perfectamente una mudanza, un inversionista que aprovecha una oportunidad o una empresa que cierra una brecha de financiamiento, comprende las reglas regionales y las aplicaciones del mundo real de financiación puente puede ayudarle a tomar decisiones financieras más inteligentes.

Para obtener más información sobre soluciones de préstamos puente personalizadas para su situación específica, BrightBridge Realty Capital ofrece orientación personalizada a nivel nacional.

Preguntas frecuentes sobre el financiamiento puente

¿Qué tan rápido puedo cerrar un préstamo puente?

La velocidad es una de las mayores ventajas de financiación puente. A diferencia de las hipotecas tradicionales que a menudo se prolongan durante semanas, los préstamos puente avanzan a un ritmo que coincide con el competitivo mercado inmobiliario actual.

La mayoría de los prestamistas puente pueden aprobar su préstamo en un plazo de 24 a 72 horas y entregar la financiación en menos de dos semanas. Esto es notablemente más rápido que las hipotecas convencionales, cuyo cierre promedio demora alrededor de 43 días. Cuando llega una oportunidad en el sector inmobiliario, esperar tanto tiempo a menudo significa perderla por completo.

Su cronograma de cierre depende de algunos factores clave. Tener lista la documentación de su propiedad, garantizar un estado de título limpio y responder rápidamente a las solicitudes de información puede acelerar significativamente las cosas. Para un cierre lo más rápido posible, prepare estos elementos esenciales con anticipación: información detallada de la propiedad, estados de cuenta hipotecarios actuales, comprobante de seguro, documentación para su estrategia de salida e información financiera personal si su prestamista lo requiere.

Como lo expresó un inversionista: "En el sector inmobiliario, el tiempo mata los acuerdos. El financiamiento puente los mantiene vivos".

¿Qué pasa si mi casa actual no se vende a tiempo?

Esta preocupación mantiene despiertos a muchos prestatarios, y con razón. Bridge loans are temporary by design, and their higher costs make extended terms expensive. Afortunadamente, tiene varias opciones si su propiedad actual permanece en el mercado más tiempo del esperado:

La mayoría de los prestamistas puente extenderán el plazo de su préstamo si es necesario, generalmente cobrando una tarifa de extensión del 1 al 2% del monto del préstamo y posiblemente aumentando su tasa de interés. Si su prestamista actual no extiende los plazos, puede refinanciar con otro prestamista puente, aunque esto significa pagar nuevas tarifas de originación.

Algunos prestatarios adoptan una estrategia completamente diferente: convierten su propiedad no vendida en un alquiler y luego refinancian ambas propiedades con préstamos convencionales o de inversión. Otros optan por reducir agresivamente el precio de venta para acelerar la venta y liquidar el préstamo puente, incluso si eso significa aceptar una ganancia menor.

Para protegerse desde el principio, considere fijar el precio de su casa existente de manera conservadora, realizar una comercialización previa antes de solicitar el préstamo puente, hacer un presupuesto para al menos 3 a 6 meses de costos de mantenimiento y mantener reservas de efectivo para períodos de mantenimiento prolongados.

"El mejor préstamo puente es aquel que tiene una estrategia de salida clara", señala un experto en finanzas inmobiliarias. "La segunda mejor opción es aquella con un plan de respaldo sólido".

¿Son deducibles de impuestos los pagos de intereses de préstamos puente?

Las implicaciones fiscales de financiación puente no son iguales para todos. La posibilidad de deducir los intereses depende de cómo utilice los fondos y qué propiedad garantiza el préstamo.

Para residencias principales, los intereses pueden calificar como intereses de residencia deducibles si el préstamo está garantizado por su vivienda principal o secundaria. Sin embargo, el límite de deuda combinado para la deducibilidad es de $750,000 para préstamos originados después del 15 de diciembre de 2017. Además, el préstamo debe usarse para comprar, construir o mejorar sustancialmente la vivienda que lo garantiza.

Si utiliza financiación puente para propiedades de inversión, el interés suele ser deducible como gasto comercial de sus ingresos por alquiler. Durante los proyectos de renovación, los intereses temporales pueden capitalizarse en la base de la propiedad en lugar de deducirse inmediatamente.

Los propietarios de empresas que utilizan préstamos puente con fines comerciales generalmente pueden deducir los intereses como gasto comercial, aunque estas deducciones están sujetas a limitaciones según la Ley de Empleos y Reducción de Impuestos.

"Documente todo", aconseja un profesional de impuestos. "La deducibilidad a menudo depende del uso específico de los fondos más que del tipo de préstamo en sí. Los registros claros hacen que el momento de la declaración de impuestos sea mucho menos estresante".

Las normas fiscales cambian con frecuencia y las situaciones individuales varían ampliamente. Consulte siempre con un profesional fiscal calificado sobre sus circunstancias específicas antes de tomar decisiones basadas en posibles beneficios fiscales.

Conclusión

Financiación puente no es sólo un producto financiero: es una herramienta estratégica que puede marcar la diferencia entre aprovechar una oportunidad y verla escapar. Cuando se usan sabiamente, estos préstamos a corto plazo brindan la velocidad y flexibilidad que el financiamiento convencional simplemente no puede igualar.

Piense en los préstamos puente como sus trampolines financieros: le ayudan a cruzar aguas difíciles cuando los caminos tradicionales no están disponibles. Pero como cualquier herramienta poderosa, requieren una planificación cuidadosa y una consideración cuidadosa.

Los inversores más exitosos con los que he trabajado siempre comienzan con una estrategia de salida clara. Incluso antes de solicitar un préstamo puente, han planificado exactamente cómo lo pagarán, ya sea vendiendo otra propiedad, obteniendo financiamiento a largo plazo o utilizando ingresos comerciales futuros. Esto no es sólo una buena práctica; es esencial para proteger sus inversiones y su tranquilidad.

Si bien las tasas y tarifas más altas de financiación puente Inicialmente puede parecer desalentador, pero los inversores inteligentes analizan el panorama financiero completo. A veces, pagar entre un 2% y un 3% más en intereses tiene mucho sentido cuando le ayuda a asegurar una propiedad con un importante potencial de crecimiento o le evita perder su garantía en un acuerdo urgente.

Sea realista acerca de su cronograma al seleccionar los términos del préstamo. Siempre recomiendo agregar un margen de al menos 30 a 60 días después del momento en que espera ejecutar su estrategia de salida. Las transacciones inmobiliarias rara vez siguen plazos perfectos y ese colchón adicional puede ahorrarle un estrés considerable y posibles multas.

Cada situación financiera es única, por lo que vale la pena explorar todas las opciones disponibles. Mientras financiación puente ofrece distintas ventajas en velocidad y flexibilidad, alternativas como HELOC o préstamos 80-10-10 podrían adaptarse mejor a sus circunstancias específicas, especialmente si tiene más tiempo o posiciones de capital sólidas.

En BrightBridge Realty Capital, nos especializamos en crear soluciones de financiamiento puente personalizadas para la situación única de cada inversionista. Nuestro equipo entiende que las oportunidades inmobiliarias no esperan a las aprobaciones de préstamos convencionales, por lo que hemos simplificado nuestro proceso para ofrecer cierres en tan solo una semana.

Nuestro enfoque de préstamo directo elimina intermediarios, lo que hace que el proceso sea más rápido y rentable. Ya sea que esté aprovechando una oportunidad de propiedad en dificultades en un mercado competitivo o gestionando una transición compleja entre propiedades de inversión, brindamos el servicio receptivo y las decisiones rápidas que los inversionistas serios necesitan.

He visto cómo la estrategia de financiación adecuada transforma a principiantes indecisos en inversores confiados. La diferencia a menudo no está sólo en las propiedades que eligen, sino en la eficacia con la que aprovechan las herramientas financieras para maximizar su poder adquisitivo y sus ventajas en el momento.

Para obtener más información sobre soluciones de préstamos puente personalizadas diseñadas en función de sus objetivos de inversión, visita nuestro sitio web o comuníquese con nuestro equipo de expertos en financiamiento hoy.