Explicación del financiamiento puente: cómo funciona y por qué es importante

Summary

Descubra el significado del financiamiento puente, cómo funciona, sus pros y sus contras y su impacto en el sector inmobiliario y empresarial. ¡Aprenda más!

Significado de financiación puente se centra en brindar apoyo crucial durante los períodos de transición financiera. Es un préstamo a corto plazo diseñado para ofrecer flujo de efectivo inmediato cuando más lo necesita; considérelo como un puerto seguro mientras espera que se materialice un financiamiento a largo plazo más estable o ingresos continuos.

En el vertiginoso mundo de la inversión inmobiliaria, donde las oportunidades desaparecen tan rápido como aparecen, el financiamiento puente puede ser la herramienta esencial que mantiene los proyectos avanzando.

Aquí hay un desglose rápido:

- Préstamo a corto plazo: Normalmente de 6 a 12 meses, lo que proporciona un alivio financiero temporal.

- Período de transición: Ayuda a cubrir costos entre la compra y venta de propiedades o entre rondas de inversión.

- Flujo de caja inmediato: Le permite aprovechar oportunidades estratégicas sin demoras ni interrupciones.

Al cerrar las brechas financieras, este método de financiación permite a los inversores inmobiliarios gestionar los gastos rápidamente, allanando el camino para nuevas adquisiciones lucrativas o cambios en sus carteras.

Para aprovechar todo el potencial del financiamiento puente en su estrategia de inversión, es clave comprender su papel matizado en el panorama financiero más amplio.

¿Qué es el financiamiento puente?

Financiación puente Es un tipo de financiación a corto plazo que actúa como una solución financiera temporal. También se conoce como financiación provisional o préstamo provisional. Este tipo de préstamo es como un puente financiero que ayuda tanto a las personas como a las empresas a realizar una transición sin problemas entre dos etapas de necesidad financiera.

Financiamiento a corto plazo

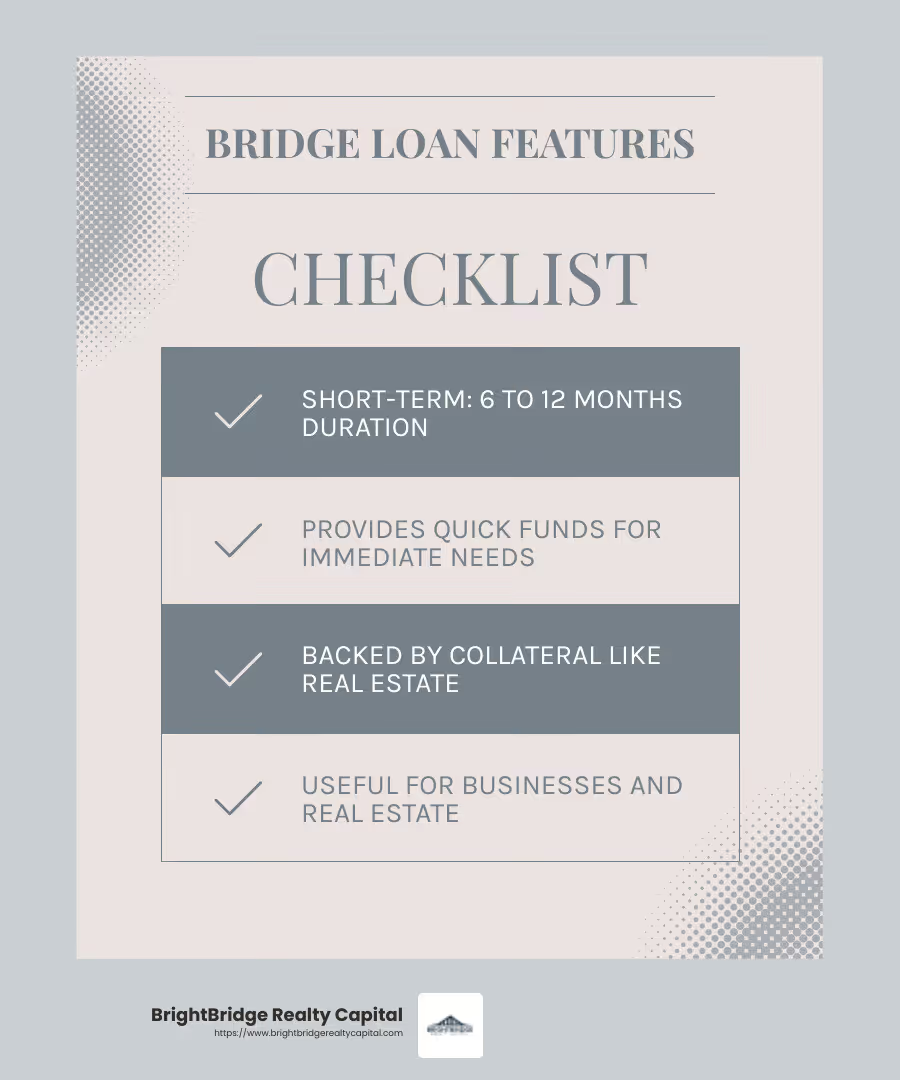

Los préstamos puente suelen ser a corto plazo y duran entre 6 y 12 meses. Proporcionan rápidamente los fondos necesarios, lo cual es crucial a la hora de esperar que llegue la financiación a largo plazo. Esto es particularmente útil en situaciones donde el tiempo lo es todo, como cerrar un acuerdo inmobiliario o esperar una ronda de financiación importante.

Préstamos temporales

Estos préstamos son temporales por diseño. Están destinados a ser una solución provisional, no permanente. Ya sea que sea propietario de una vivienda que busca comprar una nueva propiedad antes de vender la actual o una empresa que necesita cubrir gastos antes de obtener financiamiento a largo plazo, los préstamos puente brindan el alivio temporal necesario para mantener el impulso.

Financiación provisional

In the business world, interim financing can be a lifesaver. Las empresas suelen utilizar préstamos puente para cubrir costos operativos como nómina, alquiler y servicios públicos mientras esperan una financiación más sustancial. Por ejemplo, una empresa podría obtener un préstamo puente mientras espera el cierre de una ronda de financiación de capital.

Características clave del financiamiento puente:

- Garantía: Generalmente respaldado por garantía, como bienes raíces o inventario comercial.

- Altas tasas de interés: Debido a la naturaleza de corto plazo y al rápido acceso, las tasas de interés son más altas en comparación con los préstamos tradicionales.

- Acceso rápido a efectivo: Los rápidos procesos de aprobación y financiación lo hacen ideal para necesidades financieras urgentes.

La financiación puente es una herramienta poderosa para quienes necesitan actuar con rapidez y confianza en el mundo inmobiliario o empresarial. Al comprender cómo funciona, puede aprovechar el financiamiento puente de manera efectiva para cerrar la brecha entre las necesidades inmediatas y las soluciones a largo plazo.

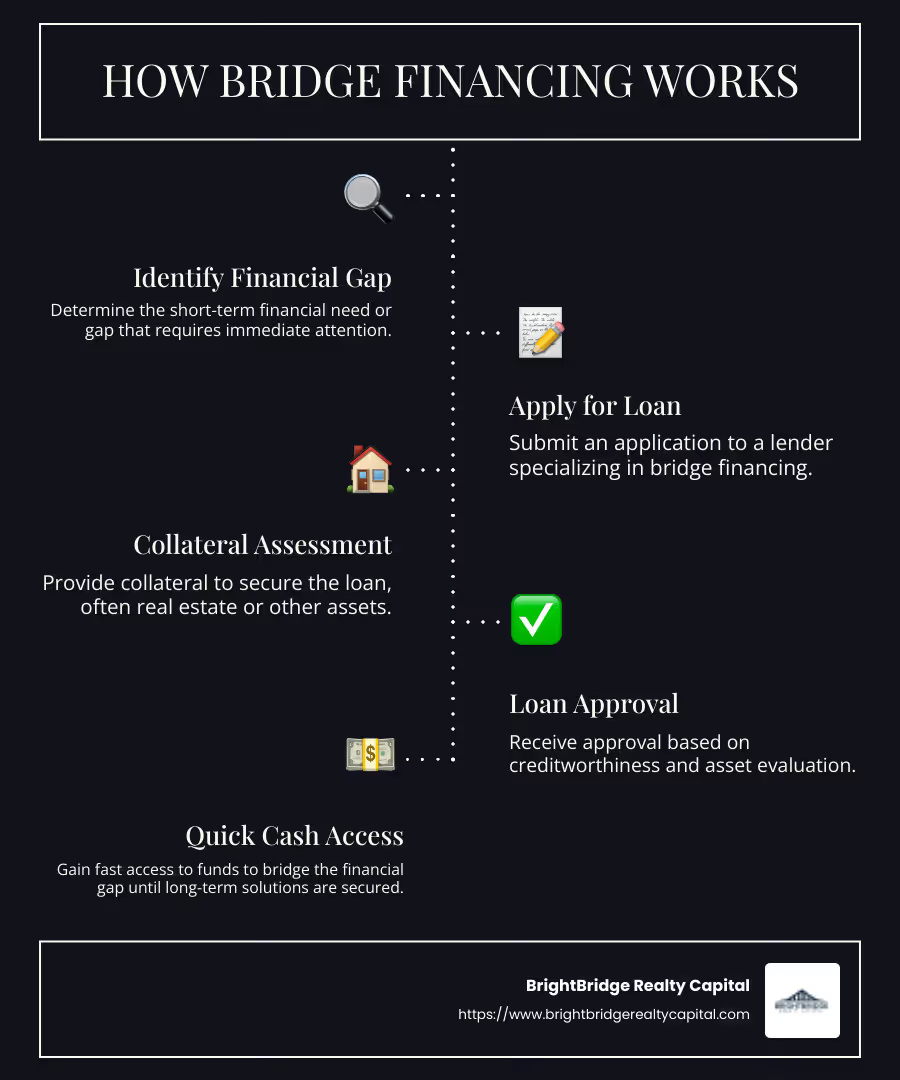

Cómo funciona el financiamiento puente

La financiación puente es una solución financiera rápida y a corto plazo. Está diseñado para ayudarle a superar un período de transición hasta que consiga una financiación más permanente. Así es como funciona:

Garantía

Cuando solicita un préstamo puente, normalmente deberá ofrecer garantía. Esto es algo de valor que garantiza el préstamo. En el sector inmobiliario, esto a menudo significa utilizar su casa o propiedad actual como garantía. Para las empresas, podría involucrar activos como inventario o equipo. La garantía le da al prestamista cierta seguridad, sabiendo que puede recuperar su dinero si no cumple con el préstamo.

Altas tasas de interés

Los préstamos puente vienen con altas tasas de interés. ¿Por qué? Porque son a corto plazo y brindan acceso rápido al efectivo. Los prestamistas cobran tasas más altas para compensar el mayor riesgo y la velocidad con la que proporcionan fondos. En promedio, las tasas de interés de los préstamos puente pueden estar aproximadamente un 2% por encima de la tasa preferencial. Esto es significativamente más alto que los préstamos tradicionales, pero los prestatarios suelen aceptar estos términos por la rapidez y conveniencia que ofrecen.

Acceso rápido a efectivo

Una de las mayores ventajas de la financiación puente es la acceso rápido al efectivo. A diferencia de los préstamos tradicionales, que pueden tardar semanas o incluso meses en procesarse, los préstamos puente son rápidos. A menudo puede obtener los fondos que necesita en tan solo unos días. Esta velocidad es crucial en situaciones en las que el tiempo es clave, como cerrar un trato inmobiliario o cubrir gastos comerciales urgentes.

En resumen, el financiamiento puente tiene que ver con la velocidad y la flexibilidad. Proporciona el efectivo rápido que necesita, respaldado por una garantía, pero tiene tasas de interés más altas. Esto lo convierte en una herramienta útil para quienes necesitan actuar con rapidez en el mundo inmobiliario y empresarial.

Significado del financiamiento puente en el sector inmobiliario

Financiación puente es una herramienta poderosa en el sector inmobiliario, especialmente cuando estás en un aprieto entre comprar y vender propiedades. Le ayuda a navegar por las complicadas aguas de las transacciones inmobiliarias sin perder oportunidades.

Compras de bienes inmuebles

Imagine que ha encontrado la nueva casa perfecta pero aún no ha vendido la actual. El financiamiento puente puede ayudarlo a realizar el pago inicial de la nueva propiedad sin esperar la venta de su casa actual. Esto es crucial en mercados competitivos donde las casas se venden rápidamente y no puede darse el lujo de esperar.

Valor de la vivienda

El valor líquido de su vivienda juega un papel importante en el financiamiento puente. Cuando obtiene un préstamo puente, a menudo utiliza el capital de su propiedad actual como garantía. Esto significa que el valor de su vivienda garantiza el préstamo, permitiéndole acceder a los fondos rápidamente. Es una forma de aprovechar lo que ya posee para asegurar lo que desea a continuación.

Transacciones de propiedad

El tiempo lo es todo en el sector inmobiliario. Los préstamos puente garantizan que no pierda una propiedad nueva porque la anterior aún no se ha vendido. Proporcionan un puente financiero durante el intervalo entre la compra y la venta, haciendo que la transición sea más fluida y menos estresante. Con la financiación puente, usted puede hacer ofertas sobre nuevas propiedades sin contingencias, haciendo que sus ofertas sean más atractivas para los vendedores.

La financiación puente en el sector inmobiliario le permite seguir adelante con las transacciones inmobiliarias sin esperar a que todo se alinee perfectamente. Le brinda la flexibilidad y rapidez necesarias en el mercado inmobiliario.

Financiamiento puente para empresas

Financiación puente no es sólo para bienes raíces; it's also a vital tool for businesses, especially startups and growing companies. Proporciona un salvavidas financiero en momentos críticos, garantizando que las operaciones continúen sin problemas y sin interrupciones.

Capital riesgo

En el mundo de las startups, conseguir capital de riesgo puede ser un proceso largo. La financiación puente llena el vacío entre las rondas de financiación, permitiendo a las nuevas empresas mantener el impulso. Por ejemplo, si una empresa está esperando que se cierre una inversión importante, un préstamo puente puede cubrir gastos inmediatos como salarios y alquiler. Esto mantiene el negocio en funcionamiento mientras se espera que llegue una mayor financiación.

Gastos de IPO

La preparación de una Oferta Pública Inicial (IPO) implica costos importantes, como tarifas de suscripción y pagos a las bolsas de valores. Los préstamos puente pueden cubrir estos gastos, garantizando que la empresa esté lista para salir a bolsa sin tensiones financieras. Una vez que se complete la IPO, los ingresos se pueden utilizar para pagar el préstamo puente, cerrando el ciclo financiero sin problemas.

Costos operativos

Las empresas a menudo enfrentan desafíos imprevistos que requieren una acción financiera inmediata. Ya sea que se trate de una falla repentina del equipo o de una necesidad urgente de contratar personal clave, el financiamiento puente ofrece acceso rápido al efectivo. Esto permite a las empresas abordar las necesidades operativas rápidamente, sin los retrasos asociados con los métodos de financiación tradicionales.

En resumen, financiación puente es una herramienta estratégica para que las empresas reduzcan las brechas financieras y aprovechen las oportunidades sin demora. Mantiene las ruedas en marcha cuando el momento es crítico, asegurando que las empresas puedan actuar con decisión y mantener su trayectoria de crecimiento.

Pros y contras del financiamiento puente

La financiación puente es un arma de doble filo. Ofrece acceso rápido a efectivo, pero conlleva su propio conjunto de desafíos.

Altas tasas de interés

Una de las mayores desventajas de financiación puente son las altas tasas de interés. Estos préstamos suelen ser más caros que los préstamos tradicionales. Por ejemplo, las empresas de capital riesgo podrían cobrar hasta un 20% de interés por el riesgo que asumen. Si un prestatario no paga a tiempo, esta tasa puede aumentar aún más, llegando a veces al 25% anual. Esto hace que los préstamos puente sean una opción costosa tanto para empresas como para particulares.

Financiamiento rápido

Por otro lado, los préstamos puente son conocidos por su rapidez. Proporcionan financiación rápida, lo cual es crucial cuando el tiempo lo es todo. Ya sea que sea propietario de una casa que compra una casa nueva mientras espera vender la anterior o una empresa que necesita efectivo inmediato para cubrir los costos operativos, los préstamos puente pueden salvarle la vida. La rápida recuperación ayuda a los prestatarios a aprovechar oportunidades que de otro modo podrían desaparecer.

Riesgos financieros

Sin embargo, la velocidad y la conveniencia conllevan riesgos financieros. Los prestatarios pueden encontrarse haciendo malabarismos con varios préstamos a la vez, como un propietario que paga tanto una hipoteca como un préstamo puente. Las empresas podrían enfrentar problemas similares si dependen demasiado del financiamiento puente sin un plan de pago claro. Esto puede generar tensiones financieras y aún más deuda.

En conclusión, si bien el financiamiento puente ofrece un alivio inmediato, es importante sopesar cuidadosamente los pros y los contras. Las altas tasas de interés y los riesgos financieros pueden ser importantes, por lo que los prestatarios deben asegurarse de tener un plan sólido para gestionar estos desafíos de manera efectiva.

Preguntas frecuentes sobre el financiamiento puente

¿Cuáles son los términos típicos de un préstamo puente?

Los préstamos puente suelen venir con términos específicos que los prestatarios deben comprender.

- Ratios préstamo-valor (LTV): El índice LTV de los préstamos puente generalmente no supera el 65% para propiedades comerciales y el 80% para propiedades residenciales. Esto significa que el monto del préstamo es un porcentaje del valor de tasación de la propiedad.

- Condiciones de pago: Estos préstamos son a corto plazo y suelen oscilar entre unos pocos meses y un par de años. La rápida recuperación requiere que los prestatarios paguen el préstamo rápidamente, a menudo mediante la venta de un activo o la obtención de financiación a más largo plazo.

¿Cómo califico para un préstamo puente?

Calificar para un préstamo puente implica cumplir ciertos criterios:

- Puntaje de crédito: Un puntaje crediticio sólido es esencial. Los prestamistas buscan puntajes crediticios excelentes para garantizar que el prestatario sea confiable.

- Relación deuda-ingresos (DTI): Se prefiere un índice DTI bajo, lo que indica que el prestatario puede gestionar deuda adicional. Los prestamistas evalúan este índice para garantizar que los prestatarios puedan manejar la carga financiera de un préstamo puente junto con las obligaciones existentes.

¿Cuáles son las alternativas al financiamiento puente?

Si la financiación puente parece arriesgada o inadecuada, existen alternativas a considerar:

- Capital riesgo: Para las empresas, el capital riesgo puede ser una opción viable. Esto implica intercambiar acciones de la empresa por financiación, lo que puede ser menos riesgoso que adquirir deuda con intereses elevados.

- Préstamos tradicionales: Los préstamos tradicionales de bancos o instituciones financieras pueden ofrecer tasas de interés más bajas y plazos de pago más largos. Sin embargo, a menudo requieren más tiempo para su aprobación y desembolso en comparación con los préstamos puente.

Cada alternativa tiene sus pros y sus contras, por lo que es fundamental evaluar su situación financiera y sus necesidades antes de tomar una decisión.

Al comprender estas preguntas frecuentes, los prestatarios pueden gestionar las complejidades de financiación puente con confianza y tomar decisiones informadas que se alineen con sus objetivos financieros.

Conclusión

La financiación puente puede ser una herramienta poderosa para quienes necesitan un acceso rápido a los fondos. Sin embargo, no está exento de desafíos, como altas tasas de interés y plazos de pago cortos. Ahí es donde entra BrightBridge Realty Capital.

Nos especializamos en brindar cierres rápidos y tarifas competitivas, distinguiéndonos en el panorama de la financiación inmobiliaria. Nuestro proceso rápido y fluido garantiza que obtenga la financiación que necesita sin los dolores de cabeza habituales. Si usted es un inversionista en bienes raíces que busca aprovechar una nueva oportunidad o un negocio que necesita financiamiento provisional, estamos aquí para ayudarlo a cerrar la brecha.

Nuestro préstamos directos Este enfoque significa que no hay intermediarios, lo que se traduce en aprobaciones más rápidas y mejores tarifas para usted. Con ubicaciones en Nueva York, NY, ofrecemos un servicio personalizado a nivel nacional para satisfacer las necesidades únicas de nuestros clientes.

Si está considerando la financiación puente, explore nuestras opciones de préstamos para ver cómo podemos respaldar sus objetivos de inversión. Let us help you move forward with confidence and ease.