Alternativas de préstamos puente: su camino hacia transiciones fluidas

Summary

Explore la financiación alternativa de préstamos puente inteligentes para hogares y empresas. ¡Encuentre hoy su camino ideal hacia una transición perfecta!

Por qué las alternativas de préstamos puente son importantes para el éxito inmobiliario

Alternativa de préstamo puente Las opciones pueden ahorrarle miles de dólares en tarifas y ofrecer términos más flexibles que el financiamiento provisional tradicional. Cuando compra una propiedad nueva antes de vender la actual, un préstamo puente puede parecer la única solución, pero a menudo existen varias opciones mejores.

Principales alternativas de préstamos puente:

- HELOC: Una línea de crédito revolvente con tasas más bajas y plazos más largos.

- Préstamo sobre el valor líquido de la vivienda: Una suma global a tipo fijo con pagos predecibles.

- Refinanciación con retiro de efectivo: Reemplaza tu hipoteca para acceder a efectivo.

- Financiación del desarrollo: Préstamos especializados para proyectos inmobiliarios.

- Préstamos personales/comerciales: Opciones no garantizadas para brechas de financiamiento más pequeñas.

Los préstamos puente tienen serios inconvenientes, incluidos tipos de interés de 0,4% a 2% mensual y tarifas de originación del 1,5% al 3%. Requieren puntajes crediticios altos (mediados de 700) y crean el estrés de hacer malabarismos con dos pagos de hipoteca en un cronograma ajustado de 6 a 12 meses.

Afortunadamente, existen múltiples alternativas con costos más bajos, plazos más largos y requisitos de calificación más fáciles. Es posible que los HELOC solo requieran puntajes de crédito superiores a 600, mientras que los préstamos con garantía hipotecaria ofrecen tasas fijas para un presupuesto predecible. Soy Daniel López y en BrightBridge Realty Capital he ayudado a innumerables inversores a encontrar el alternativa de préstamo puente que coincida con su cronograma y tolerancia al riesgo. La mejor solución rara vez es la más obvia; es el que se alinea con su situación financiera específica.

Alternativa de préstamo puente términos para recordar:

- financiación de propiedades en dificultades

- condiciones de préstamo flexibles

- socio de financiación inmobiliaria

Comprender el préstamo puente y sus desventajas

El timing inmobiliario rara vez es perfecto. Encuentra una nueva casa antes de que se haya vendido la actual, o una oportunidad de inversión requiere una acción inmediata. Aquí es donde entran los préstamos puente, pero si bien parecen un salvavidas, a menudo conllevan un equipaje importante.

¿Qué es un préstamo puente y cuándo se utiliza?

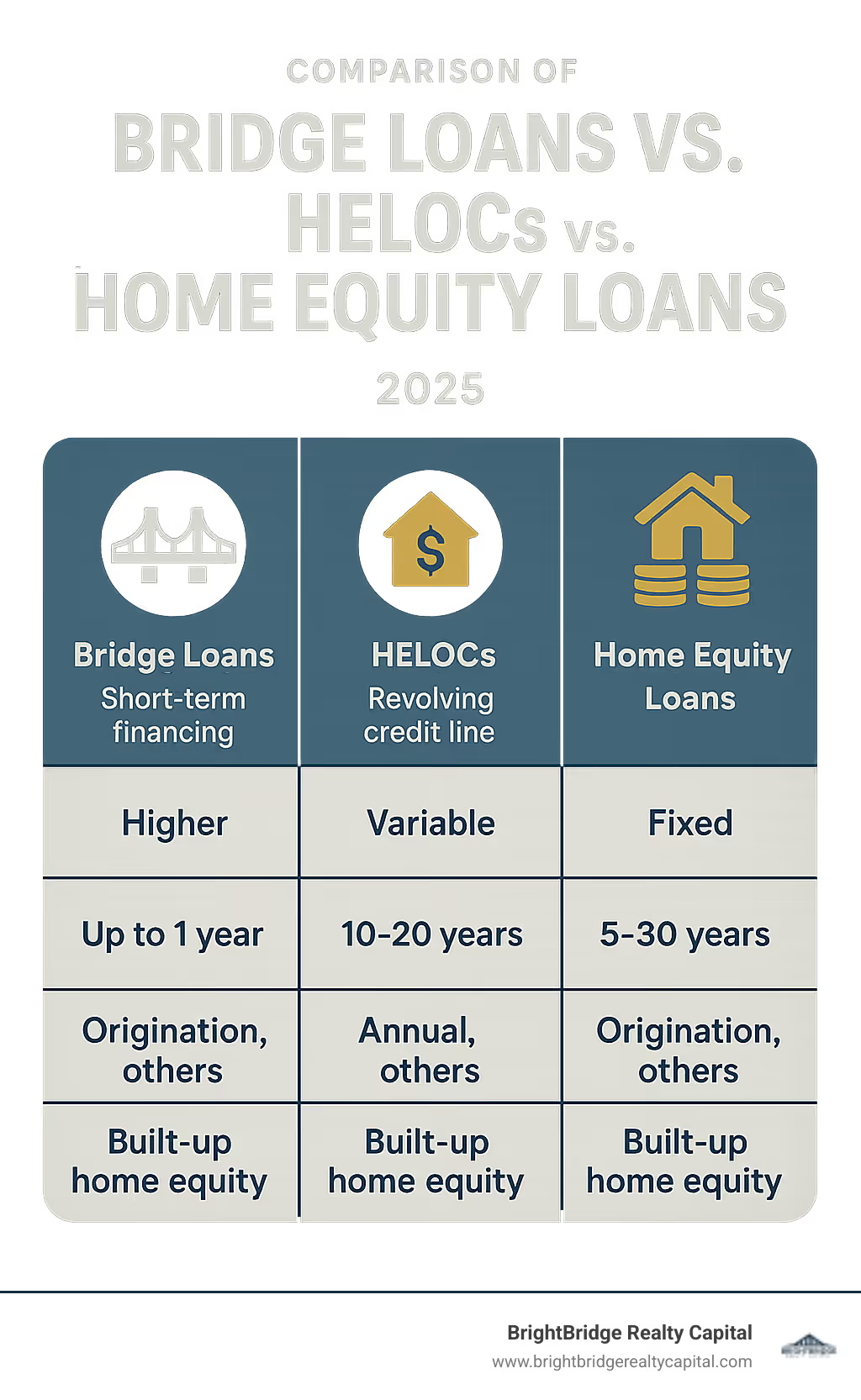

Un préstamo puente—También conocido como préstamo provisional, financiación provisional o financiación del déficit—es financiación a corto plazo que le ayuda a comprar una nueva propiedad antes de vender la actual. Por ejemplo, si eres comprar antes de vender En un mercado competitivo, usted necesita hacer una oferta fuerte y no condicionada, pero su pago inicial está vinculado a su casa actual. Un préstamo puente proporciona ese efectivo inmediato, garantizado por una de sus propiedades.

Estos préstamos son útiles cuando la velocidad es crítica. Podrías usar financiación del déficit por un pago inicial para una nueva casa o para cubrir los costos del proyecto en una casa que necesita reparaciones antes de que se apruebe el financiamiento tradicional. Las empresas también los utilizan para financiación rápida para aprovechar oportunidades urgentes. El principal beneficio es la velocidad; Los préstamos puente pueden financiarse en unos pocos días, mientras que las hipotecas tradicionales tardan entre 30 y 45 días.

Las principales desventajas de los préstamos puente tradicionales

Los préstamos puente son caros y estresantes. Vienen con mayores costes de endeudamiento, con tipos de interés que oscilan entre el 0,4% y el 2% mensual. Esto representa un potencial de 24% anual, mucho más alto que las tasas hipotecarias típicas. Además, tarifas de originación ejecuta entre el 1,5% y el 3% del monto del préstamo, más costos de cierre y honorarios de tasación. En un préstamo de $200,000, las tarifas por sí solas podrían ser de $3,000 a $6,000.

El plazos de pago cortos de 6-12 meses, que a menudo terminan en un único pago global, añaden una inmensa presión. Esto crea un riesgo de impago si su propiedad no se vende rápidamente. Haciendo malabarismos con dos hipotecas—el pago de la nueva vivienda más el préstamo puente—es una tensión financiera significativa.

Además, estrictos requisitos de calificación son un obstáculo importante. Los prestamistas suelen exigir una puntuación crediticia en el mediados de 700, un importante valor líquido de la vivienda y una baja relación deuda-ingresos. Estos inconvenientes son el motivo por el que los inversores inteligentes buscan una alternativa de préstamo puente que ofrece mejores condiciones y menos estrés financiero.

Principales alternativas de préstamos puente basados en el valor líquido de la vivienda

En lugar de pagar altas tasas de préstamos puente, puede aprovechar el valor líquido de su vivienda a través de varios métodos más inteligentes alternativa de préstamo puente opciones que ofrecen términos más amigables.

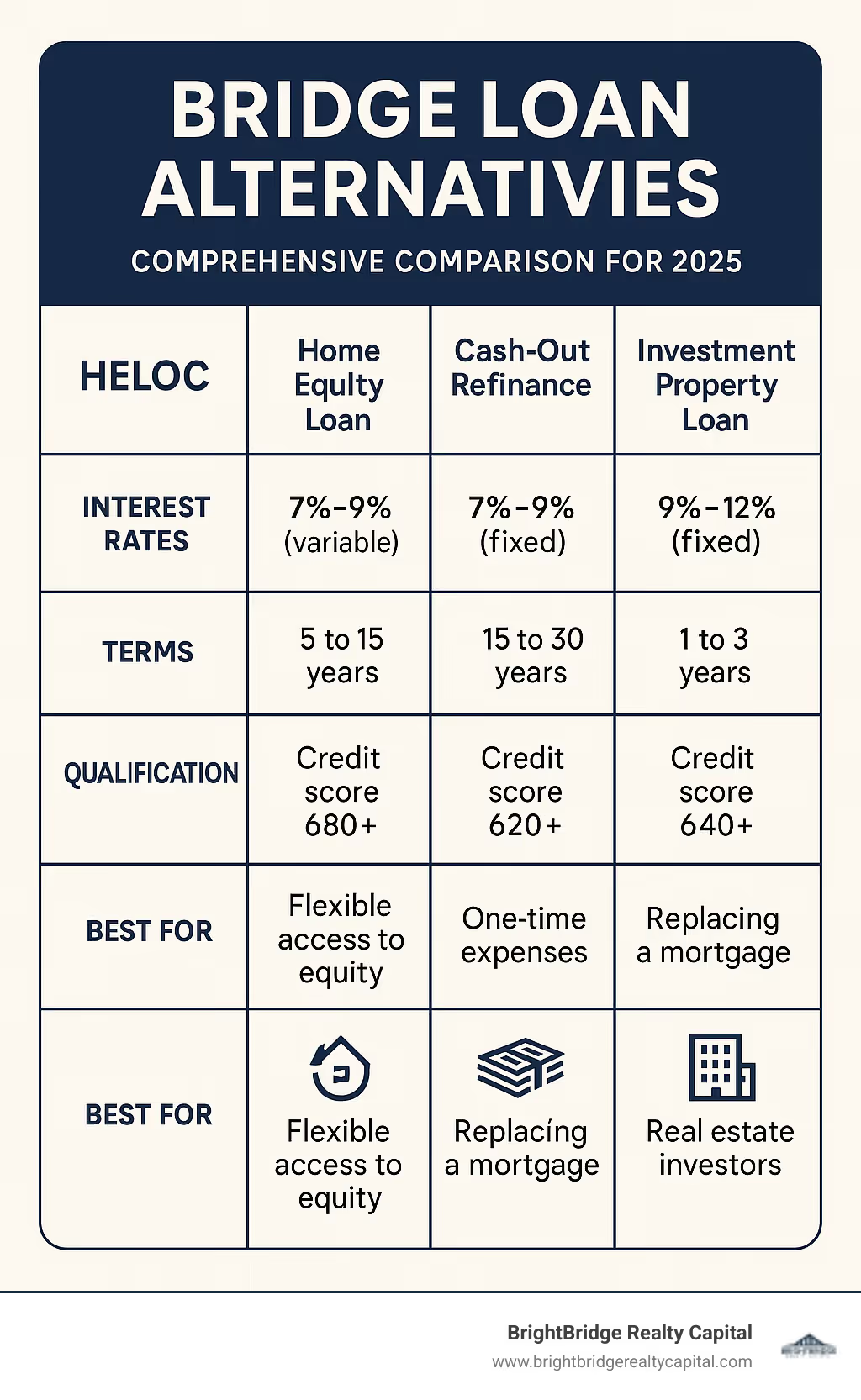

Línea de crédito sobre el valor de la vivienda (HELOC): una opción de financiación flexible

Un HELOC es flexible alternativa de préstamo puente que actúa como una tarjeta de crédito respaldada por su hogar. Estás aprobado para un línea de crédito renovable y puede pedir prestado, pagar y volver a pedir prestado según sea necesario. Durante el período de sorteo (normalmente de 5 a 10 años), solo paga intereses sobre la cantidad que utiliza. El plazo de amortización Por lo general, dura entre 10 y 20 años y ofrece tiempo suficiente para pagar el préstamo.

Los HELOC suelen tener tipos de interés variables, por lo que los pagos pueden fluctuar con el mercado. Sin embargo, sus requisitos de calificación son más razonables que los préstamos puente y, por lo general, aceptan puntajes crediticios en el 600 superiores con al menos 15-20% del valor líquido de la vivienda. La principal compensación es financiación más lenta (2 a 6 semanas), pero este cronograma es adecuado para la mayoría de las transiciones inmobiliarias.

Préstamo sobre el valor líquido de la vivienda: una solución de suma global predecible

Para aquellos que prefieren la previsibilidad, un préstamo con garantía hipotecaria es ideal alternativa de préstamo puente. Funciona como segunda hipoteca, proporcionando el monto total del préstamo en una sola suma. Con tipos de interés fijos y establecer pagos mensuales, hacer un presupuesto se vuelve mucho más fácil. Estos préstamos son excelentes para gastos grandes y únicos como un pago inicial y ofrecer un plazo de amortización más largo que un préstamo puente, lo que reduce la presión financiera. La calificación generalmente requiere un puntaje crediticio de 680 o superior y al menos un 20% del valor líquido de la vivienda.

Refinanciación con retiro de efectivo e hipotecas con segundo cargo

La refinanciación con retiro de efectivo implica reemplazando su hipoteca existente con uno nuevo, más grande y recibiendo la diferencia en efectivo. Esto puede ser brillante alternativa de préstamo puente, especialmente si puedes conseguir un tasa de interés más baja en su nueva hipoteca. Por lo general, puede pedir prestado hasta el 80 % del valor de su vivienda y algunos prestamistas trabajan con puntajes de crédito tan bajos como 580.

Hipotecas de segunda carga son otra opción para acceder a fondos sin refinanciar. Este préstamo separado se combina con su hipoteca existente, lo cual es perfecto si tiene una excelente tasa en su hipoteca principal que no desea perder. Ambas opciones implican costos de cierre, pero a menudo son más favorables que las altas tarifas e intereses asociados con los préstamos puente.

Soluciones de financiación para inversores y empresas inmobiliarias

Los inversores inmobiliarios y los propietarios de empresas necesitan financiación que se ajuste a los plazos del proyecto y las oportunidades de crecimiento. Afortunadamente, varios especializados alternativa de préstamo puente Las opciones están diseñadas para estas necesidades profesionales.

Financiación del desarrollo y préstamos para la rehabilitación de propiedades

Para construcciones nuevas o renovaciones importantes, la financiación tradicional a menudo se queda corta. Financiación del desarrollo proporciona financiamiento a corto y mediano plazo para nuevos proyectos, y los fondos se liberan en etapas a medida que se cumplen los hitos de la construcción. Esto minimiza los costos de intereses. Préstamos para la rehabilitación de inmuebles son ideales para inversores de reparación y conversión, ya que cubren los gastos de renovación hasta que la propiedad se vende o se refinancia. En BrightBridge Realty Capital, ofrecemos soluciones personalizadas como financiación de la construcción desde cero que proporcionan la flexibilidad que los desarrolladores necesitan.

Préstamos personales y comerciales como alternativa de préstamo puente

Los préstamos personales y comerciales pueden ser excelentes alternativa de préstamo puente opciones para cubrir déficits de financiación más pequeños. Préstamos personalesLos bonos, ya sean garantizados o no, ofrecen plazos de pago fijos (de 1 a 5 años) y pueden financiarse rápidamente. Préstamos comerciales Los préstamos bancarios proporcionan capital para capital de trabajo o expansión a tasas más bajas que los préstamos puente, aunque pueden tardar más en aprobarse.

Préstamos entre pares Las plataformas conectan a los prestatarios con inversores individuales, a menudo con procesos de calificación más flexibles. Para empresas con facturas pendientes, factoraje de facturas proporciona efectivo inmediato mediante la venta de cuentas por cobrar, ofreciendo una solución libre de deudas.

Soluciones de financiación flexibles para empresas inmobiliarias

Las estrategias de financiación creativas pueden proporcionar la flexibilidad que necesitan las empresas inmobiliarias. Financiación colectiva Las plataformas le permiten recaudar capital de múltiples pequeños inversores, lo cual es ideal para proyectos con un fuerte atractivo para la comunidad. Con financiación del vendedor, el vendedor actúa como prestamista, lo que a menudo resulta en condiciones más favorables y un cierre más rápido.

Préstamos DSCR (Préstamos con índice de cobertura del servicio de la deuda) están diseñados para inversores con propiedades sólidas pero ingresos personales fluctuantes. La calificación se basa en el flujo de caja de la propiedad, no en los ingresos personales, aunque normalmente requieren un pago inicial del 25% o más.

Modelos de financiación modernos también están surgiendo. Algunas empresas proporcionan a los propietarios una gran parte del valor líquido de su vivienda por adelantado, adquiriendo el título de propiedad. Esto elimina la hipoteca de su índice DTI, lo que facilita la calificación para un nuevo préstamo. En lugar de intereses, estos programas cobran una tarifa fija, lo que elimina el estrés de gestionar dos hipotecas.

Factores clave al elegir su vía de financiación

Elegir lo correcto alternativa de préstamo puente requiere adaptar la herramienta al trabajo. Hacer esto bien puede ahorrarle miles de dólares y un estrés significativo.

Comparación de tasas de interés, términos y tarifas

El verdadero costo de la financiación va más allá de la tasa de interés general.

- Tasas de interés: Cargo por préstamos puente 0,4% a 2% mensual, mientras que alternativas como los HELOC y los préstamos con garantía hipotecaria ofrecen tasas más bajas. Considere si un fijo o variable La tasa se adapta a su tolerancia al riesgo. El Tasa de porcentaje anual (TAE) proporciona la imagen más precisa, ya que incluye tarifas.

- Tarifas: Los préstamos puente suelen tener tarifas de originación de préstamos de 1,5% a 3%. Las alternativas pueden tener tarifas de originación más bajas o nulas. Además, tenga en cuenta costos de cierre y potencial sanciones por pago anticipado.

Considere siempre el impacto financiero a largo plazo. Un préstamo a corto plazo con intereses altos podría resolver un problema inmediato, pero costaría más con el tiempo que una alternativa con tasas más bajas y plazos más largos.

Comprender los requisitos de calificación

Los requisitos de los prestamistas varían significativamente.

- Puntaje de crédito: Los préstamos puente normalmente requieren puntuaciones en el nivel mediados de 700. Los HELOC pueden aceptar puntuaciones en el 600 superiores, los préstamos sobre el valor líquido de la vivienda a menudo necesitan 680+, y algunas refinanciaciones con retiro de efectivo pueden funcionar con puntajes tan bajos como 580.

- Relación deuda-ingresos (DTI): Esto compara su deuda mensual con su ingreso bruto. La mayoría de los prestamistas quieren ver esto por debajo del 43-50%.

- Valor líquido de la vivienda: La mayoría de las opciones requieren al menos 15-20% del capital en su propiedad.

- Verificación de ingresos: Si bien los préstamos tradicionales requieren una documentación extensa, las opciones especializadas, como los préstamos DSCR para inversores, se centran en el flujo de caja de la propiedad en lugar de en los ingresos personales, lo que ofrece una alternativa valiosa para los trabajadores autónomos.

Cómo influyen las condiciones del mercado en su elección

Las condiciones del mercado pueden cambiar lo que alternativa de préstamo puente es lo mejor.

- Entorno de tipos de interés: Cuando las tasas suben, las opciones de tasa fija, como los préstamos sobre el valor líquido de la vivienda, se vuelven más atractivas que las HELOC de tasa variable.

- Mercado inmobiliario: En un mercado inmobiliario competitivo, la rapidez de un préstamo puente o una alternativa de financiación rápida puede ayudarle a ganar oferta no contingente.

- Cronología de ventas de propiedades: Si las casas en su área se venden lentamente, el corto plazo de un préstamo puente es riesgoso. Las alternativas con plazos de pago más largos ofrecen más seguridad.

- Estabilidad Económica: Una economía estable generalmente significa más opciones de financiamiento y mejores condiciones. En tiempos de incertidumbre, las soluciones creativas como la financiación del vendedor pueden volverse más viables.

Preguntas frecuentes sobre alternativas de préstamos puente

Los clientes suelen tener preocupaciones similares cuando consideran la financiación. Aquí encontrará respuestas a las preguntas más comunes que escuchamos.

¿Cuáles son los principales riesgos asociados con estas alternativas?

Cada alternativa de préstamo puente tiene sus propios riesgos. Con los HELOC, la principal preocupación es riesgo de tipo variable—Si las tasas del mercado aumentan, también lo harán sus pagos. En el caso de los préstamos sobre el valor líquido de la vivienda y la refinanciación con retiro de efectivo, el principal riesgo es apalancamiento excesivo de su propiedad; Si no puede realizar los pagos, podría perder su casa.

Pedir prestado a familiares o amigos puede tensar las relaciones personales, por lo que es aconsejable crear un acuerdo formal por escrito. Algunas alternativas, como determinados préstamos personales, pueden tener mayores costes a largo plazo si no se amortiza rápidamente. Finalmente, cualquier pago atrasado impacta su puntaje crediticio, afectando la capacidad de endeudamiento futuro.

¿Puede darnos un ejemplo del mundo real del uso de una alternativa de préstamo puente?

Sí. Una clienta, Sarah, encontró el apartamento de sus sueños en un mercado competitivo donde sólo se consideraban ofertas no contingentes. Su pago inicial estaba inmovilizado en el valor líquido de su vivienda actual.

En lugar de un costoso préstamo puente, Sarah consiguió un HELOC contra su hogar actual. Esto le dio los fondos para una oferta no contingente a una tasa de interés mucho más baja. Ganó la licitación por el nuevo departamento y tuvo la flexibilidad de vender su antigua casa al precio correcto sin la presión de un plazo de préstamo a corto plazo. Una vez que vendió su casa original, pagó el HELOC en su totalidad, ahorrándose miles de dólares en intereses y tarifas.

¿Qué es un modelo de financiación moderno y cómo funciona como alternativa?

Innovador alternativa de préstamo puente Los modelos están cambiando el proceso de compra antes de vender. En lugar de un préstamo, algunas empresas evalúan el valor de su casa y proporcionan una gran parte de su capital por adelantado (a menudo alrededor del 70%) en efectivo. La compañía toma el título de su propiedad, lo que elimina su hipoteca existente de su relación deuda-ingresos, lo que facilita la calificación para su próxima hipoteca.

Usted conserva el control sobre el proceso de venta y el cronograma. Cuando se vende la casa, usted recibe los ingresos restantes menos una tarifa fija transparente, generalmente alrededor del 2,5% del precio de venta. Este modelo reemplaza las tasas de interés fluctuantes con un costo inicial claro y elimina el estrés de administrar dos hipotecas.

Encontrar su camino ideal hacia una transición perfecta

Elegir la financiación adecuada puede resultar abrumador. Lo mejor alternativa de préstamo puente no es una solución única para todos; Depende completamente de sus objetivos únicos, tolerancia al riesgo y cronograma.

- Tolerancia al riesgo: ¿Se siente cómodo con las tasas variables de un HELOC o prefiere la previsibilidad de un préstamo con garantía hipotecaria de tasa fija?

- Línea de tiempo: Si necesita fondos en unos días, una opción de financiación rápida es fundamental. Si tiene semanas para planificar, puede obtener mejores condiciones con un refinanciamiento con retiro de efectivo.

- Condiciones del Mercado: En un mercado competitivo, la velocidad es clave. En un mercado más lento, puede priorizar costos más bajos y mejores condiciones.

Para los inversores inmobiliarios, asociarse con un prestamista directo proporciona la velocidad y flexibilidad que los bancos tradicionales no pueden ofrecer. En BrightBridge Realty Capital, entendemos que las oportunidades de inversión dependen del tiempo. Nuestra reputación se basa en cierres rápidos, a menudo en una semana, porque somos prestamistas directos que eliminamos los retrasos intermediarios.

Ya sea que esté buscando un proyecto de reparación y cambio o un desarrollo desde cero, estructuramos un financiamiento que se alinea con su estrategia de inversión. Lo mejor alternativa de préstamo puente es el que se adapta a tus circunstancias específicas y te da tranquilidad. Take the time to assess your financial situation and goals to choose the path that's right for you.

¿Listo para explorar tus opciones? Explore opciones de financiación reparables y reversibles para ver cómo podemos ayudarle a encontrar la solución de financiación perfecta para el éxito de su próxima inversión.